24小時(shí)

免費(fèi)咨詢 13816360548

免費(fèi)咨詢 13816360548

不止一個(gè)從業(yè)者抱怨,商場(chǎng)餐飲越來越難做。有些商場(chǎng),短短一年就關(guān)了一半以上,很多門店,周一到周四的客人也少得可憐。越來越多的人在猶豫,要不要撤場(chǎng)。業(yè)內(nèi)人士透露,在大多數(shù)一二線城市,能盈利的商場(chǎng)餐飲只有20~30%,其余要么在等待租期到期撤離,要么在苦苦支撐。

購(gòu)物中心被餐飲“綁架”

餐飲是購(gòu)物中心的救命稻草?

幾乎所有的購(gòu)物中心都把餐飲作為了招商的救命稻草,“業(yè)態(tài)不夠餐飲湊”成了招商人員的口頭禪。

從地下一層開始到頂層,幾乎每層都有餐飲的存在,特別是頂層這些最難招商的位置,會(huì)設(shè)有專門的餐飲樓層,冠以“美食廣場(chǎng)”的稱號(hào)。

自2011年起,許多商場(chǎng)被迫開始嘗試加大人流之王餐飲娛樂業(yè)的比重,他們想增加客人在購(gòu)物中心的停留時(shí)間,帶動(dòng)其他業(yè)態(tài)的消費(fèi)。餐飲的比重從過去的占值10%,到如今平均占值40%以上。

對(duì)于餐飲商家而言,前兩年的狀態(tài)是:削尖腦袋進(jìn)商場(chǎng)。一位餐飲同行坦言:“看到很多餐飲品牌在商場(chǎng)排隊(duì),尤其是外婆家、綠茶等品牌的名牌效應(yīng),感覺不進(jìn)商場(chǎng)就失去了未來的機(jī)會(huì)。

再就是,希望通過進(jìn)商場(chǎng)開店,快速建立品牌形象和提高認(rèn)知度。”加之商場(chǎng)內(nèi)開店手續(xù)相對(duì)簡(jiǎn)單,又有商場(chǎng)物業(yè)協(xié)助管理,也是餐企愿意在商場(chǎng)開店的原因。

如此的雙方一拍即合,直接導(dǎo)致的結(jié)果就是大批量餐飲品牌進(jìn)商場(chǎng)發(fā)展。但是,一股腦進(jìn)入之后,供大于求的局面讓更多餐飲陷入難以自拔的境地。

而對(duì)于社區(qū)型購(gòu)物中心,目前是餐飲的重災(zāi)區(qū)。

一般建在大型社區(qū)附近,服務(wù)于周邊5公里內(nèi)的社區(qū)居民,面積可大可小,一般在3-4萬平米,受居民購(gòu)買力和購(gòu)物中心自身面積限制,業(yè)態(tài)比較單一,在業(yè)態(tài)配置上會(huì)有電影院、中型超市、餐飲店和少量服裝品牌等。

目前,在國(guó)內(nèi)這類購(gòu)物中心因服務(wù)的居民有限,再加上周邊一般會(huì)有直接競(jìng)爭(zhēng)關(guān)系的購(gòu)物中心,往往人氣不足,特別是工作日,會(huì)非常冷清。

目前的狀況是,餐飲商家進(jìn)入這樣的購(gòu)物中心,風(fēng)險(xiǎn)相對(duì)較大。據(jù)調(diào)查,石家莊、鄭州、武漢、濟(jì)南等多家社區(qū)型購(gòu)物中心,入駐的餐飲店除了幾家保本外,無一例外,全部賠錢。

餐飲遭遇同質(zhì)化“陷阱”

救了購(gòu)物中心,卻埋葬了自己

當(dāng)購(gòu)物中心在招商計(jì)劃中把餐飲作為主力招商目標(biāo)時(shí),餐飲業(yè)態(tài)已經(jīng)成為繼服裝后,同質(zhì)化的重災(zāi)區(qū)。

目前,購(gòu)物中心的餐飲業(yè)態(tài)都集中在客單價(jià)四五十元到七八十元的價(jià)格區(qū)間,綠茶、外婆家、鹿港小鎮(zhèn)、烤魚等定位類似的餐飲品牌,頻頻出現(xiàn)在不同定位、區(qū)位的購(gòu)物中心中。

這些近期興起的餐飲幾乎成為了老百貨商場(chǎng)體驗(yàn)升級(jí)的標(biāo)配以及新購(gòu)物中心開業(yè)招商的首選。

因?yàn)槎ㄎ活愃疲繕?biāo)客戶群都是同一群體,為了保持人氣,各餐飲品牌不得不打“價(jià)格戰(zhàn)”、“營(yíng)銷戰(zhàn)”,逼迫餐飲不得不低價(jià)惡性競(jìng)爭(zhēng),甚至很多餐飲品牌靠團(tuán)購(gòu)維持經(jīng)營(yíng)。

另外,各購(gòu)物中心之間的招商品牌也缺少差異化。一位餐飲同行說,現(xiàn)在購(gòu)物中心餐飲業(yè)態(tài)的重復(fù)非常嚴(yán)重,基本上目前的購(gòu)物中心品牌的重復(fù)率達(dá)到了70%以上。你去哪家商場(chǎng),看到的、吃到的都是一樣。

如此嚴(yán)重的同質(zhì)化,讓餐飲進(jìn)入后,經(jīng)營(yíng)舉步維艱。

餐飲被購(gòu)物中心“綁架”

以強(qiáng)凌弱,牛逼的甲方讓人羨慕

很多已經(jīng)進(jìn)駐商場(chǎng)的餐飲企業(yè)一定有這樣的經(jīng)歷:你進(jìn)入了一家購(gòu)物中心,生意比較好,如果這家購(gòu)物中心在相對(duì)弱的城市或者位置較差的分店招商,你必須也要“陪嫁”。

連鎖經(jīng)營(yíng)的購(gòu)物中心會(huì)這樣綁架商家,要求商家跟著購(gòu)物中心走,購(gòu)物中心開到哪里,商家就要跟到哪里,否則就會(huì)要求商家在其經(jīng)營(yíng)的所有購(gòu)物中心中撤場(chǎng)。

餐飲店也同樣受到這樣的“綁架”。所以,我們看到在有些城市的購(gòu)物中心,還沒建成,已經(jīng)有很多的餐飲商家和購(gòu)物中心簽署了入駐協(xié)議,被購(gòu)物中心大肆宣傳,就是被綁架的結(jié)果。

購(gòu)物中心本身因?yàn)檫x址或購(gòu)物力的問題,明明是大家都能看出來是不賺錢的,商家也要跟著賠錢干。這樣進(jìn)入,怎么可能生意好?

購(gòu)物中心和餐飲,一對(duì)難兄難弟!

1、商場(chǎng)超載,導(dǎo)致分流。

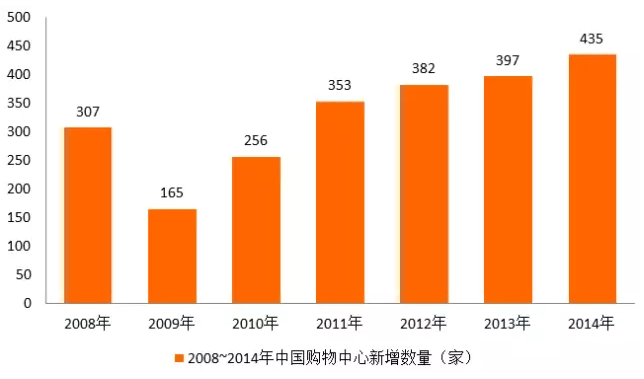

據(jù)中國(guó)產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù),2014~2016年,全球在建購(gòu)物中心面積最大的20個(gè)城市中,中國(guó)城市占據(jù)13席,截至2015年底,中國(guó)已有近4000家購(gòu)物中心,數(shù)量位居世界第一。

中國(guó)購(gòu)物中心過快、過度增長(zhǎng)也已成為事實(shí),并且到2025年,全國(guó)還有7000家購(gòu)物中心建成開業(yè),嚴(yán)重超載。這直接導(dǎo)致:客群就那么多,購(gòu)物中心同質(zhì)化嚴(yán)重、過度競(jìng)爭(zhēng),讓各家都吃不飽飯。

皮之不存毛將焉附,餐飲引流能力再?gòu)?qiáng),也無法擴(kuò)大客群的總體規(guī)模,效益不好也就順理成章了。

2、外行進(jìn)入,經(jīng)營(yíng)不善。

外行看到餐飲毛利那么高,總覺得很好賺。你們?nèi)タ纯慈鄣隆⑽肚Ю娴壬鲜泄镜呢?cái)報(bào),看看他們的凈利率就知道這個(gè)行業(yè)是不是暴利了。你覺得你一個(gè)外行的經(jīng)營(yíng)管理水平會(huì)超過上市公司?

是的,表面上餐飲的平均毛利率達(dá)到60-70%,房租,人工,能耗等管理支出、稅費(fèi)、別忘了還有一個(gè)新型房東:互聯(lián)網(wǎng)平臺(tái),逼著你參與同行打折競(jìng)爭(zhēng),還要收你手續(xù)費(fèi),算算你還能留下多少利潤(rùn)。

老手經(jīng)營(yíng)尚且膽戰(zhàn)心驚、如履薄冰,新手創(chuàng)業(yè),做好先交三年學(xué)費(fèi)的心理準(zhǔn)備。(前提是你還要有交三年學(xué)費(fèi)的實(shí)力。)當(dāng)一個(gè)行業(yè)進(jìn)入到高手對(duì)決期,就意味著比拼實(shí)力與內(nèi)功。比視野、比格局、比資金、比人才、比創(chuàng)新能力,如果你一樣都不占優(yōu),還能有多少勝算。

講一個(gè)真相,由于近年來線下實(shí)體除了餐飲,也沒什么生意可做,所以大舉進(jìn)入的外行推高了房租,人工,食材,能耗成本。

但是由于經(jīng)營(yíng)不善,又不懂定位、不懂營(yíng)銷,于是只會(huì)促銷打折。促銷打折就意味著利潤(rùn)變低,而其他的成本卻越來越高,收入低,支出高,這難道還能賺錢嗎?

3、商場(chǎng)風(fēng)格調(diào)整。

當(dāng)然,商場(chǎng)也沒有束手就擒,而是開始探索轉(zhuǎn)型,從大而全,向年輕、休閑風(fēng)、主題化、精品化轉(zhuǎn)變,更親民,更注重業(yè)態(tài)創(chuàng)新帶來的高粘性、高趣味性和人流效應(yīng)。

除星巴克等能保證高流量、自帶年輕態(tài)休閑風(fēng)的購(gòu)物中心老牌,清除湘鄂情這樣的老態(tài)、臃腫,還死貴死貴的餐廳,成為了購(gòu)物中心改革的必由之路。

既然有新進(jìn)的品牌,自然有被淘汰的門店。餐飲品牌在被大量引進(jìn)的同時(shí),又大量關(guān)店,也就可以理解了。

4、餐飲自身也在轉(zhuǎn)型。

除購(gòu)物中心本身的動(dòng)蕩,餐飲本身也經(jīng)歷著轉(zhuǎn)型和洗牌。老牌餐飲正被全面逼退,探魚、綠茶等“老菜+ 新理念”的新餐飲,開始嶄露頭角。

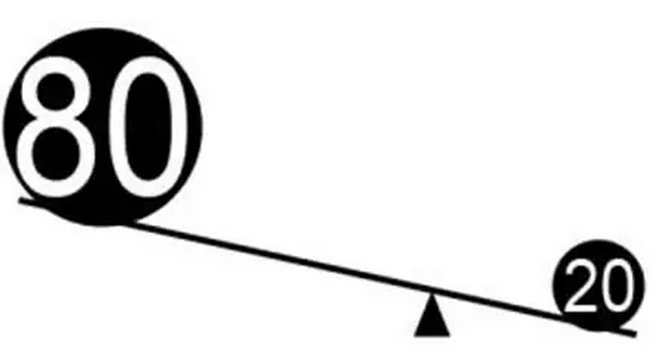

同時(shí),餐飲的種類、店鋪雖多,卻也逃不開二八定律的魔爪——20%的餐飲品牌,網(wǎng)羅了80%的消費(fèi)者。

因?yàn)椴惋嬤x擇太多,消費(fèi)者反而不知該如何選擇,最簡(jiǎn)單的方法就是直接選擇常看到的品牌。而在移動(dòng)互聯(lián)幾乎占據(jù)人們?nèi)啃畔⑶赖慕裉欤挥猩贁?shù)會(huì)經(jīng)營(yíng)、懂營(yíng)銷的品牌能出現(xiàn)在消費(fèi)者視野。也就是那20%的餐飲品牌。

這些品牌正是商場(chǎng)餐飲品牌的主力,商場(chǎng)拿下這20%餐飲品牌,就能收獲80%的客流。

也就是這20%,因?yàn)楦蠒r(shí)代特征,有天然吸引資本的潛質(zhì),有了資本做后盾,便開始快速擴(kuò)張,但其中部分品牌,因?yàn)闆]在供應(yīng)鏈、管理、品質(zhì)等方面做好準(zhǔn)備,又急速死亡。

就像水貨餐廳的株洲門店,從開業(yè)伊始五萬多日流水到關(guān)門,只用了短短4個(gè)多月。生而燦爛,死得也快。

二八定律中的這個(gè)“二”,就在這個(gè)餐飲快速洗牌的階段不斷輪換,商場(chǎng)餐飲的關(guān)店率也就居高不下了。

商場(chǎng)與餐企的新博弈

既然購(gòu)物中心和餐企都在轉(zhuǎn)型,那么,此前雙方已經(jīng)實(shí)踐出來的、相對(duì)穩(wěn)定的“契約”,自然在這個(gè)天平兩端不斷更換砝碼的時(shí)候,左右失衡,無法“續(xù)約”。

1、商場(chǎng)無奈漲租。

在巨大的經(jīng)營(yíng)壓力下,購(gòu)物中心只能不斷提高商鋪?zhàn)饨穑词惯@會(huì)得罪日子并不比自己好過的餐企。

2016年第一季度,除深圳外,北京、上海、廣州、天津購(gòu)物中心首層租金均有所上漲:

北京,897.5元/平方米/月,環(huán)比微漲0.2%;上海,核心商圈環(huán)比上漲0.3%,至48.6元/平方米/天,非核心商圈環(huán)比上漲0.1%,至17.0元/平方米/天;廣州,核心商圈輕微下滑,非核心商圈明顯上漲,平均704.1元/平方米/月,環(huán)比微升0.3%。

2、硬件過時(shí)。

購(gòu)物中心集中爆發(fā)在2010~2014年,一些老購(gòu)物中心設(shè)計(jì)建成在2009年左右,當(dāng)年的經(jīng)營(yíng)風(fēng)格、理念,與現(xiàn)在相去甚遠(yuǎn),人流動(dòng)線、上下水等硬件設(shè)施設(shè)計(jì),已經(jīng)不適于對(duì)此要求甚高的餐企。

而要購(gòu)物中心進(jìn)行大規(guī)模整改,幾乎不可能,小修小補(bǔ)又無法從根本上解決問題。

3、餐企被逼出走。

受到了戰(zhàn)略重視,卻沒能在戰(zhàn)術(shù)上得到對(duì)等的優(yōu)待,餐企對(duì)購(gòu)物中心一邊增加餐企比重,一邊漲租卻無法解決實(shí)際問題,意見甚大。

加上很多購(gòu)物中心還保持著地產(chǎn)商慣有的強(qiáng)勢(shì)姿態(tài),大到要求捆綁進(jìn)駐的招商政策,將頂層最難招商的位置“留給”餐飲,小到停車優(yōu)惠、積分等,都讓很多餐企詬病。

購(gòu)物中心的號(hào)召力、影響力、背書能力都在下降,餐企經(jīng)營(yíng)利潤(rùn)也持續(xù)下降,但卻要負(fù)擔(dān)更多租金、繼續(xù)在不好的鋪位賣力吆喝,眾多餐企不想再為購(gòu)物中心打工,開始從購(gòu)物中心撤場(chǎng)。

而購(gòu)物中心為了保持人氣,仍需繼續(xù)擴(kuò)張餐飲板塊,只能降低對(duì)餐企品牌的進(jìn)駐標(biāo)準(zhǔn),購(gòu)物中心對(duì)餐企的背書能力再次降低,進(jìn)而走入惡性循環(huán)。

4、餐企的應(yīng)對(duì)。

就在這樣內(nèi)憂外患的情況下,卻依然有20%~30%餐企實(shí)現(xiàn)盈利,一些餐企甚至保持天天排隊(duì),日日爆滿。比如綠茶、外婆家,更甚如黃記煌,街邊店不斷遷入購(gòu)物中心。

“事實(shí)上黃記煌很多玩法都跟隨市場(chǎng)不斷在變,包括菜品設(shè)置、視覺形象、選址等,一直在嘗試新玩法。”面對(duì)頻頻“變心”的消費(fèi)者,黃記煌創(chuàng)始人黃耕的方法,是跟著市場(chǎng)一起玩起來。

黃記煌不僅創(chuàng)新出至今不過時(shí)的“無油煙、無廚房、無廚師”燜鍋,還不斷改良菜式、形象等,風(fēng)格年輕。

在大家紛紛撤出購(gòu)物中心的時(shí)候,黃記煌憑借極符合新商場(chǎng)風(fēng)格的玩法、有噱頭的特色,反而把過去的街邊店,都開進(jìn)了購(gòu)物中心。

也就是說,現(xiàn)在的困境并不是無解,而是很多餐企沒找到正確的方法。

同時(shí),不少新開業(yè)的購(gòu)物中心也開始重新審視自己與餐企的關(guān)系,對(duì)餐企的免租金或補(bǔ)貼裝修等促銷活動(dòng)正逐漸增多,而且效果尚佳,這些商場(chǎng)與餐企的關(guān)系,由此得到了較好的平衡。

可以預(yù)見,當(dāng)餐企洗牌基本完成,而地產(chǎn)慢慢趨于市場(chǎng)化,天平雙方力量漸漸對(duì)等,購(gòu)物中心會(huì)在硬件(人流動(dòng)線設(shè)計(jì)、上下水等)、軟件(活動(dòng)推介、優(yōu)惠力度等)上,將給予餐企更多支持。