2021年開年,返鄉置業潮降溫一度成為熱議話題。

3月29日住建部發布《關于加強縣城綠色低碳建設的意見(征求意見稿)》,提出要控制縣城建設密度,限制居住建筑高度。

有人認為縣城房價要漲了,也有人認為縣域的房地產不行了,要被錘入死局。

回過頭來看,多少次業內都普遍定性中國的三四線城市將面臨巨大的市場危機,更別提四五線城市了。

理由就是大家耳熟能詳的這幾個:存量較大、人口外流、產業支撐不足導致經濟衰退。

然而,返鄉置業潮降溫以及一份征求意見稿,真的就能反應縣域市場賣不動了嘛?

倒也未必,汝之砒霜,彼之蜜糖,縣域房地產市場發展是一個見仁見智的問題。

孰不見,過去十年,X房企靠著深耕三四五線,業績規模成倍增長,一路高速超車,成為地產界扛把子!

曾聽X廠員工說,有人問Y老板埃塞俄比亞去不去?他說月球都會去,就看有沒有機會去做。

這個世界有70億人口,每個地方的人都要過更好的生活,就像你們有了更好的收入,也會搬到更好的房子。

有人的地方,就有市場;有市場的地方,就要有項目。你認為有風險的地方,別人認為機會多得是!

今天這篇文章,我們就來探討下縣域房地產市場的機會點在哪里,以及開發商如何破局這些縣域城市。

縣城是新型城鎮化的重要載體

2020年末我國常住人口城鎮化率已超60%,2020年戶籍人口城鎮化率僅45.4%,與發達國家還有較大差距。

過去幾十年,大中城市的城鎮化得到了長足發展,但廣大縣城的城鎮化發展明顯滯后。

諾貝爾經濟學獎得主,原世界銀行首席經濟學家約瑟夫·斯蒂格利茨曾預言:

在21世紀,影響人類社會發展進程的有兩大因素,一個是美國的高科技(當然,以后高科技咱也未必比美國差),另外一個是中國的城市化。

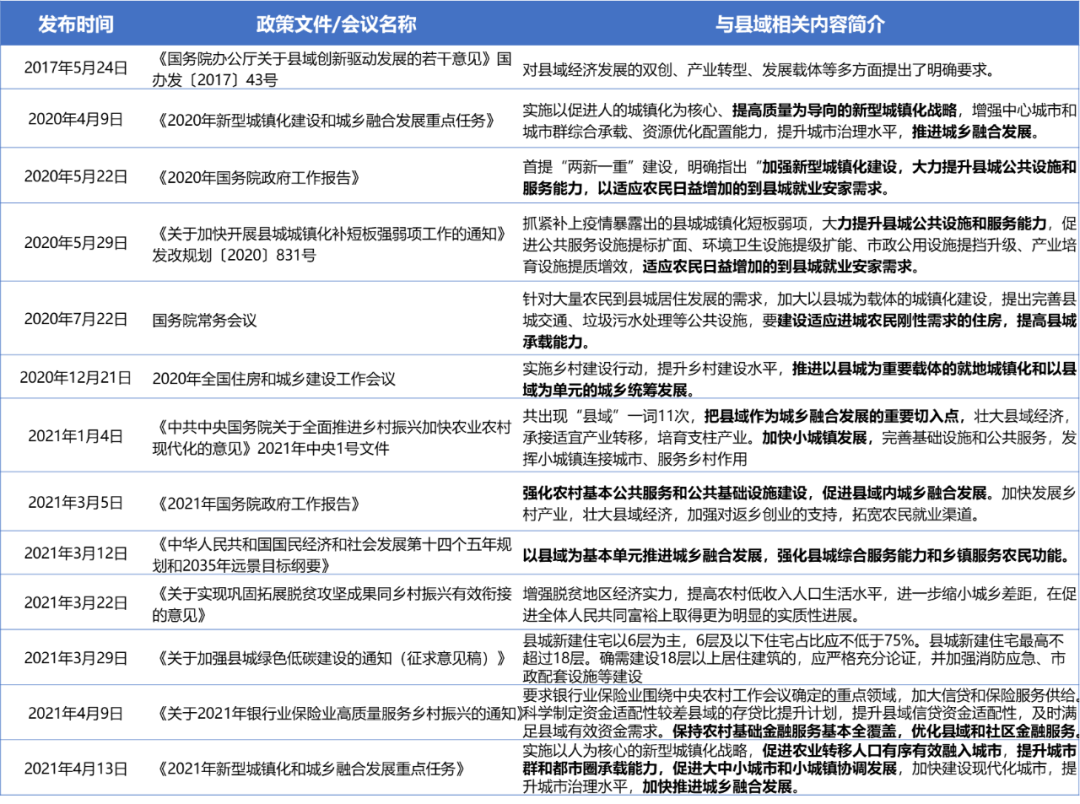

近年來政府高度重視新型城鎮化建設,特別是縣城建設工作。近期更是頻頻出臺針對縣城發展的政策。

縣域相關政策文件/會議整理

政府一直強調新型城鎮化、城鄉融合。直白點說,就是希望把農村人口吸引或融入到縣城里來。

怎么吸引呢?有房可住,有戶可落,有錢可掙,有好的基礎配套和公共服務可享受!

所以我們可以看到,最近發布的政策都是落到了這幾點上,核心就是要把縣城建好來,把人引進來。

縣城市場體量和潛力巨大

從數量看,縣及縣級市數量占全國縣級行政區劃數量的2/3。

2019年底,縣和縣級市數量分別為1494、387個,共計1881個,約為地級及以上城市市轄區數量(967個)的2倍。

從經濟看,2019年縣及縣級市GDP體量為38萬億元左右,占全國GDP的近2/5。

其中,作為縣域經濟核心的縣城及縣級市城區GDP占全國GDP的近1/4。

從人口看,縣城和縣級市城區常住人口分別為1.55億、0.9億人左右,共計2.4億人左右,占全國城鎮常住人口的近30%。

一組數據看下來,縣城市場的市場體量不容忽視,重要性也不言而喻。

另外,2020年國民經濟和社會發展統計公報顯示,全國農民工總量有28560萬人,其中外出農民工16959萬人,本地農民工11601萬人。。

全國農民工人均月收入4072元,比上年增長2.8%。

如果經濟增長逐漸恢復到正常狀態,那么未來還有2億左右的農業轉移人口要從農村進入城鎮生活、就業和定居。

這意味著未來我國的城鎮至少需要解決2-5億人的安家落戶問題。

盡管有大量人群到大中城市務工,大城市可以提供更好的職業發展空間和生活便利性,但由于高房價、相對較低的收入、落戶門檻等原因,能在工作當地安家落戶的人只占少數,絕大部分人在外打工賺錢后還是會回家鄉置業。

疫情期間,筆者居住在高風險省份的低風險城市,但在返回工作地時,被小區物業要求租客不能返回進入,只能去住隔離酒店。

而小區業主卻享受著物業送生活用品上門的服務,那時候深深地感受到了有房無房之涇渭分明。

經歷過疫情才知道,有套自己的房子有多么重要。

所謂返鄉置業降溫,其實更大一部分是受疫情原因,許多務工人員未返鄉,或是因疫情收入降低,導致暫緩購房計劃,而并非需求不存在。

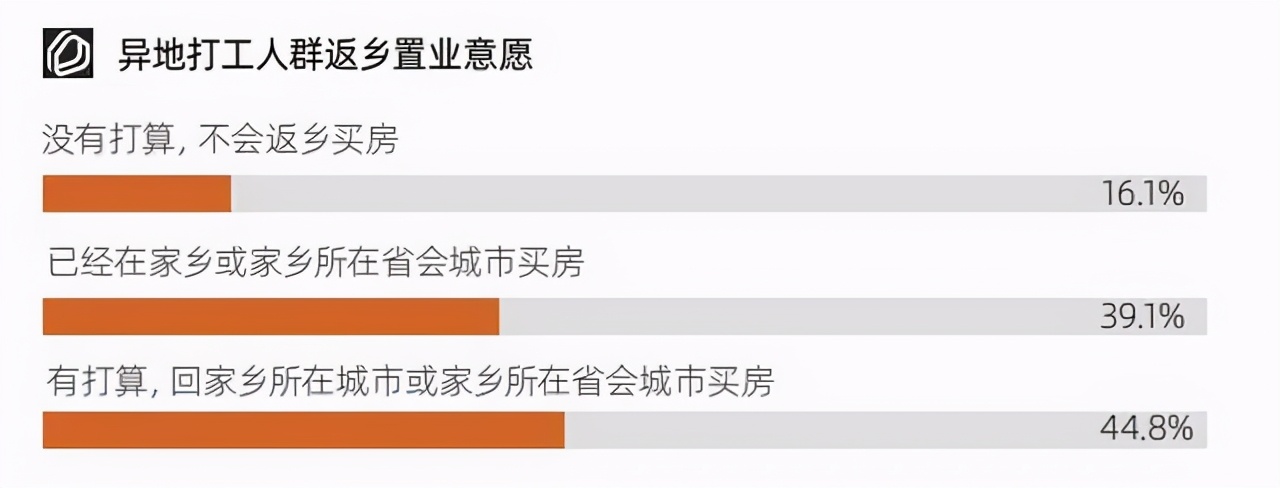

據58同城、安居客最新發布的《2020-2021年返鄉置業調查報告》顯示,有83.9%的人選擇回鄉置業,其中39.1%已經購房,44.8%計劃返鄉購房。

由于農村親朋人情往來、聚集較多,縣城往往是農民離開農村后首先考慮的落腳點;

同時,外出務工人員在大城市打工的收入水平,基本可以負擔一般縣城的房價,又可以享受較低的物價和安逸的生活環境。

因此,數量眾多的縣城是數以億計的農業轉移人口進城比較實際的選擇。

這也將在住房、教育、醫療、娛樂消費等領域形成大量的剛性需求,具有極大的市場潛力和增長空間。

縣域市場扛起消費大旗

據《阿里巴巴2020“十一”假期消費出行趨勢報告》顯示,疫情后的第一個長假中,小鎮青年成為消費新動力,被激活的縣域市場成為中國消費持續增長的推動力。

國慶期間,飛豬提供了百億旅游補貼,小鎮青年成為了最積極的出游人群,三線及以下城市出游人次占比達60%,出游人均消費同比漲超50%。

此外,53%的商用電器賣向縣域市場,48%的購買者來自小鎮用戶。

商用爐灶同比增長3855%;商用爆米花機同比增長93%;商用香腸/熱狗機同比增長88%。

大量商用電器成為小鎮店中的新設備,體現了創業者對縣域市場消費充滿信心。

除了旅游業、商用電器,其實在連鎖酒店、醫藥行業、電影業等不少行業中縣域市場也已呈現出高速發展態勢。

有些公司抓住了先機搶占市場,狠狠收割了一波。

針對縣城市場,房企應如何打開局面?

目前,全國各地紛紛出臺樓市調控政策,但大都針對房價漲幅較大的一二線主城區范圍,極少涉及縣級城市,四五線城市房地產政策環境更為寬松。

且政府主導的新型城鎮化將吸引大量農業轉移人口進城,會形成大量剛性需求。

房企不愿到縣域市場,主要原因無非幾個,對縣域市場、政策不了解,覺得當地經濟差,市場容量有限,沒有人口支撐等等。

因此,下沉縣域市場對于城市、市場、項目的篩選會更嚴苛,要求研判得更細致。

以下是筆者個人對于房企進入縣域市場一些粗淺的看法,望拋磚引玉,引發大家思考與討論。

1. 明確縣域投資策略,設立研判標準

房企一定是聚焦以城市(或縣城)為單個主體的局部市場,由于市場間差異化很大,所以針對每個市場,每個房企都要采取不同的投資布局策略。

首次進入市場,要謹慎落子,設立投資標準及研判指標,分析市場能不能做,容量有多大,地塊存在的風險及把控措施,風險與效益是否匹配。

已進駐市場的布局策略則需以鞏固發展為主,通過產品力優勢實現溢價;

若落地項目成熟后,進入規模擴張期,可對周邊區縣進行規模性布局,只要有地即刻選擇,地塊大小不限,但要快速布局,將品牌影響力打造出來。

2. 爭取政策利好條件

四五線城市房地產政策環境目前相對寬松,操作也更為靈活,房企可以嘗試爭取較多政策利好。

譬如頭部房企,可嘗試借助招商引資政策,爭取財政、稅收上的優惠減免;

開發報建上,可爭取突破正負零監管要求,報建綠色通道快速取證,實現提前預售;

預售資金監管層面,可嘗試爭取預售款不監管或少監管,實現資金快速回籠。

3. 多角度驗證城市基本面分析

一般情況下,投資人員分析城市,主要聚焦在經濟、人口、產業、規劃等方面;

人口基數小,流失嚴重,經濟情況較差,沒有良好支柱產業的城市都會被排除。

通過宏觀資料及數據得出結論后,還應借助其他角度去驗證分析;

譬如當地小學生數量、是否有國際教育學校或是三甲醫院、銀行儲蓄存款情況(當地幾大銀行50萬以上存款人數)、當地小汽車保有量等。

直觀一點,實地走訪二手房中介門店,了解市場同區位的二手交易價格、交易頻率,或通過觀察商場品牌檔次、商品款式,街上不同價位車輛的集中度,感受當地百姓的消費水平。

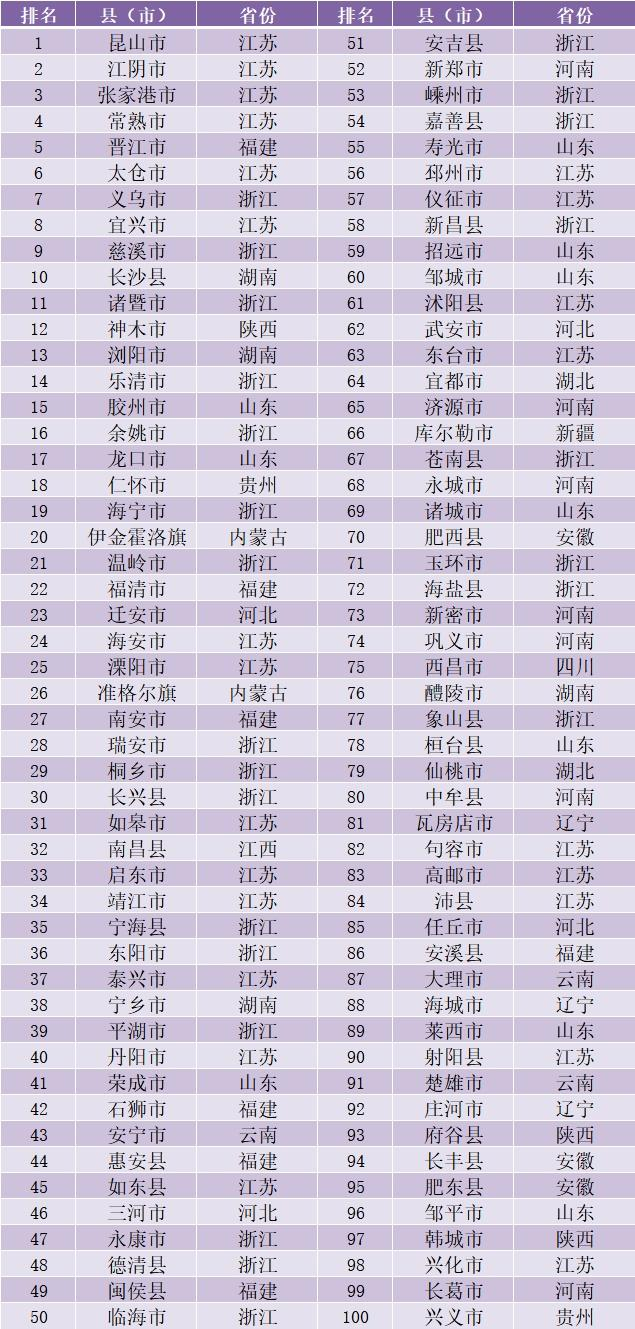

2020中國縣域綜合實力百強榜

2020年12月,中國社科院發布了2020年《中國縣域經濟發展報告》,全國百強縣(市)GDP總和955645億元,占全國的9.6%,其中GDP超千億縣市增至32個。

放百強榜并非是讓大家往里頭擠,而是想告訴大家縣域城市不能一概而論,有大肉也有難啃的骨頭。

就目前而言,我們可以選擇關注位于大城市周邊,環X都市圈的,能夠承接外溢人口的縣城或縣級市,或是自身經濟實力較強、有產業支撐、藏富于民的小縣城。

4. 尋找封閉的健康市場

何為封閉的健康市場?

一來城市相對封閉,人口基數大且外溢不明顯;

二則是當地有較強的產業,本地居民具備一定消費購買力;

三是需求旺盛并存在改善需求,當前市場供小于求,當前存量及未來供應較少,去化速度較快(顯隱性庫存合計去化周期在6-18個月以內的屬于相對健康)。

封閉市場改善需求待釋放,中短期內同質競爭小,頭部房企可快速進入,利用產品降維打擊,實現高溢價。

5. 探索勾地方式,爭取低成本獲取土地

縣域市場通常可以采用勾地爭取到相對低價的土地,常見方式有一級開發、引入產業、自持運營、配套公建、教育、養老等。

核心在于能產生社會效益、經濟效益及政府的政績需求。

若能獲取或提前鎖定大規模、高貨地比的糧倉地塊,通過爭取分期供地,分期延期付土地款的政策利好,利潤空間將大幅提升;

6. 做好產品規劃,精準定位目標客戶

今時不同往日,疫情之后,縣域居民改善住宅的意愿越來越強,隨著縣域購房者被市場教育,對于產品設計、項目質量的要求也將越來越高。

頭部房企到縣域市場可以通過產品力實現降維打擊及高溢價,本土小型房企也可通過學習改良,對產品進行精細化提升。

對于目標客戶,房市不像股市,韭菜割了一茬又一茬,還有人前赴后繼。

小縣城的房子不像一線城市具備很強投資屬性,絕大部分都是自住、改善為主,因此精準定位到目標客群,做針對性的營銷非常關鍵。

縣域市場,既有機會,也有挑戰。在22城集中供地政策實施落地后,相信會有更多的房企關注到熱點三四五線城市。

已經錯過了第一波封閉市場機會的開發商,是選擇繼續在一二線熱點城市里火拼,還是會掉個頭在茫茫縣城中分一杯羹呢?我們拭目以待!

文章來源:牧詩地產圈