優質的商業地產企業具有土地儲備地理位置優越、招商運營經驗和資源豐富、資金實力雄厚以及能夠選擇合適的經營模式等特征。

主要內容

隨著我國城市化進程加速和住宅地產調控政策持續收緊,更多開發商熱衷于開發商業地產項目。中證鵬元資信評估股份有限公司(以下簡稱“中證鵬元”)認為,優質的商業地產企業應具有土地儲備地理位置優越、招商運營經驗和資源豐富、資金實力雄厚以及能夠選擇合適的經營模式等特點。

我國商業地產曾出現顯著的供給過剩態勢,近年來由于商辦物業銷售增長以及新開工面積逐步放緩,供應過剩的局面有所緩解,但商業地產企業仍面臨著運營和管理經營欠缺,外部電商沖擊,內部供應量過剩、同質化嚴重,以及相關金融工具發展尚不成熟等多重挑戰。

首先,一線城市的黃金商圈或核心位置具有稀缺性的特點,在此區域內擁有充足土地、項目資源儲備的商業地產企業抗風險能力更強。其次,商業地產更加考驗開發商的運營能力,在選址、營銷、業態規劃、招商等方面的經驗和資源尤為重要。再次,商業地產投資回報周期長,在項目開發前期會沉淀大量的資金,因而對開發商的資金實力要求也更高。最后,“租售結合”的經營模式更適用于目前我國商業地產的發展階段,而更有意愿探索資產證券化、并向輕資產方向轉型的企業有望重塑商業地產的經營模式。

正文

一、行業背景及供需現狀

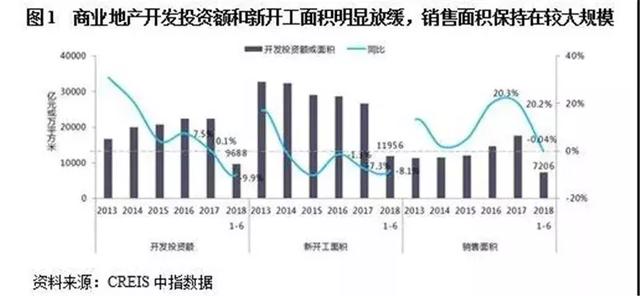

我國商業地產曾呈現顯著的供給過剩態勢,但隨著開發投資額和新開工面積明顯放緩以及銷售面積保持在較大規模,預計商辦物業供應過剩的局面將得到持續改善

我國房地產市場已告別粗放式增長的“黃金十年”,本次自2016年以來的房地產負向調控周期較以往相比調控力度更強,房地產企業的庫存去化和融資壓力同時增大。隨著我國住宅限購越來越嚴厲以及城鎮化進程加速,更多的房企向商業地產方向轉型和拓展。商業地產廣義上指用作商業用途的地產,具體業態包括辦公、零售、餐飲、娛樂、休閑等多種經營用途的房地產形式。由于我國多數房企同時涉足住宅地產和商業地產業務,本文中商業地產企業主要是指所開發經營的商業地產項目占比較大的企業。

從供給端來看,近年來我國商業地產開發投資額和新開工面積均呈現明顯的放緩態勢。2017年我國商業地產開發投資額增速同比下滑7.36個百分點至0.14%;新開工面積自2014年起連續下降,2017年則同比下降7.34%,降幅明顯擴大。2018年1-6月,我國商業地產完成開發投資額9,688億元,同比下降9.90%;新開工面積11,956萬平方米,同比下降8.10%。中證鵬元預計2019年我國商業地產開發投資額和新開工面積同比降幅將有所收窄,但放緩態勢仍將持續。從需求端來看,近年來隨著服務業對經濟增長的貢獻持續提升,以及住宅地產市場限購、限貸、限售等政策持續收緊,商業地產銷售面積保持在較大規模。2017年我國商業地產全年銷售面積同比增長20.20%,增幅與上年基本持平;2018年上半年,全國商業地產銷售面積達7,206萬平方米,同比雖略有下滑,但銷售規模仍較大。

此前在經歷開發投資高速增長后,商業地產的庫存經歷了一個上升期,呈現顯著的供給過剩特征,而租金和售價下滑使投資迅速回落,到目前投資仍保持在較低的增長水平。中證鵬元認為,商業地產過剩的根本原因是地方政府對經濟發展預期過于樂觀,并熱衷于打造“樣板工程”或“地標式”建筑,而以三四線城市為主的部分區域人口環境和消費水平不能充足支撐大量寫字樓和商場的運營。另外,我國住宅用地供給受到國家政策的嚴格限制,因而地方政府更傾向于增加非住宅用地的出讓。

在開發投資增速和新開工面積持續下滑,以及銷售面積保持較大規模的雙重作用下,我國商業地產待售面積同比增速自2014年10月的29.44%下行至2018年9月的-1.11%。截至2018年9月底,我國辦公樓和商業營業用房待售面積(已獲得預售或銷售許可證)分別為3,545.00萬平方米和14,021.00萬平方米,同比增速分別為-0.73%和-1.21%。2018年1-9月,我國多數城市的優質寫字樓、優質首層零售物業空置率增速逐步下滑。寫字樓、商場等商業地產的庫存量已開始進入下降階段,商業地產整體供應過剩的局面將持續得到改善。

二、經營特征及案例簡析

目前“開發銷售+持有運營”的經營模式是我國商業地產企業主流的經營模式,更有利于保障經營業績和實現資產規模快速增長;訂單式開發和輕資產模式已逐漸得到業界認可,“金融+商業地產”的資本運作將有助于重塑商業地產的經營模式

商業地產經營模式主要包括“開發銷售”、“租售結合”和“持有運營”三種形式。“開發銷售”模式與住宅地產類似,即企業所投資開發的商業物業全部用于銷售以獲取增值收益,該種模式下開發商可以快速回籠資金。但長期來看,其營業收入和現金流可能受到下游需求狀況的影響而呈現大幅波動,同時企業也放棄了未來商辦物業的增值收益和穩定的租金收益。

“持有運營”的模式即通過對商業物業長期自身持有運營,可產生租金、物業管理等相關收益,商業物業項目可由企業自行開發建設或從外部收購而來,該種模式下的企業營業收入和現金流均具有較強的穩定性和可預測性,國內的代表企業包括中國國貿和恒隆地產等。該種模式的資本回收周期最長,對企業的資金實力、經營管理、品牌建設和市場判斷能力有著更高的要求。

“租售結合”即“開發銷售+持有運營”模式,具體為銷售部分物業以快速實現資金回籠,并結合自持一定比例的優質商辦物業獲得穩定的租金收入和資產增值收益,這也是目前我國商業地產企業主流的經營模式,其核心在于租售比例的把控,開發商也可通過調節租售比例平滑業績波動。這種模式更有利于保障經營業績和實現資產規模快速增長。

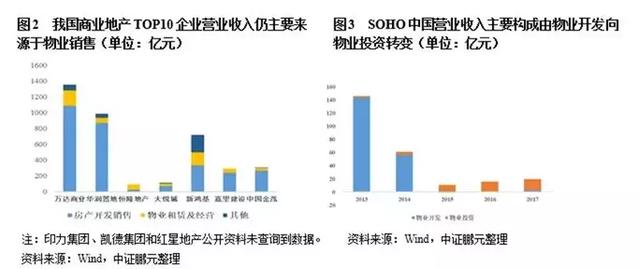

目前國內商業地產企業營業收入仍主要來源于物業銷售。由于我國租金回報率偏低,開發商融資環境不佳導致資金鏈緊張,商業地產項目運作和經營管理都處于起步階段,國內商業地產企業中僅有少部分企業營業收入來源以物業租賃和經營為主,大部分企業的主要營業收入來源仍為物業銷售。此外,目前大部分商業地產開發商仍存在一定規模的住宅開發銷售業務。這主要是由于在前期開發過程中,政府為拉動當地經濟增長、提高周邊土地出讓單價,有較強的動力開發商業地產,因此商業地產企業便于在土地獲取的過程中與政府談判,獲得更多的住宅用地和政府補貼。配套開發住宅項目也有利于企業提升銷售業績,快速回籠資金,為商業地產項目開發提供資金支持。

受一線城市土地供應稀缺影響,中證鵬元預計該等地區持有型商業物業將成為主流運營模式。我國商業地產企業開發的模式在前期大多是以銷售為主,主要依靠銷售商業物業迅速回籠資金,為經營業績快速增長和資產規模擴大提供保障。而我國一線城市土地供應稀缺,現階段建設用地規模大的地區增量空間已非常有限,今后主要是盤活存量,未來持有型商業物業在一線城市將逐漸成為主流。以SOHO中國為例,在前期主要依靠銷售商業物業快速提升經營業績,擴大資產規模。隨著我國城市化進程加速,SOHO中國更加注重在一線城市核心商圈內持有商業物業,自2015年開始逐步向自持物業進行精細化管理和運營的方向轉型,營業收入主要來源于物業投資,而不再是物業開發銷售。由“開發銷售”向“持有經營”轉型會導致營業收入大幅下滑,但處在核心城市黃金商圈內的商辦物業具有現金流穩定、物業資源稀缺、預期資產增值收益較高的優勢。

中證鵬元認為,例如北京金融街、上海陸家嘴、深圳福田CBD和前海自貿區、廣州珠江新城等一線城市黃金區域的商辦物業未來具有較強的保值和增值潛力。中國國貿自持物業均位于北京市中央商務區的核心地段,由寫字樓、商場、酒店和公寓等高檔商業建筑群組成,是首都北京的地標性建筑群,吸引了眾多跨國公司和國際商社作為進駐北京的辦公場所。中國國貿的商業地產經營模式為“持有運營”,并定位于高端市場,優質且稀缺的核心商圈資源使其在經營規模、經營效益以及市場知名度等方面在商業地產行業內一直處于領先地位。恒隆地產于1960年在香港成立,在多年的資本積累下擁有了雄厚的資金實力,在商業地產開發方面,采取重資產、重運營的模式,旗下的商業物業全部只租不售,通過長期持有運營實現穩定的租金收益。近年來恒隆地產持續擴大在內地的投資規模,重點在具有發展潛力的城市購入最佳地塊,并雇傭頂尖建筑師設計高品質、建成高質量的商業物業,定位于高端品牌消費者。

在商業地產的發展過程中,新型商業開發模式應運而生,未來將重塑商業地產行業的經驗模式。其中訂單式開發即先進行定位、設計和招商,后投資建設的模式,在前期確定意向客戶并進行充分溝通,收取客戶保證金之后再投資建設,該模式有助于解決在規劃設計中的失誤或不匹配客戶要求而存在產品錯位的風險。訂單式開發模式能夠有效避免建成后的商辦物業空置,緩解了商業地產企業的資金壓力,在商業地產開發領域已得到普遍認可。

輕資產模式可利用品牌和運營管理方面的優勢迅速擴張規模,大幅減輕資金壓力,減小經營風險。由于我國房地產市場前期擴張速度過快,土地購置價格目前仍保持在高位,多數開發商在“融資-設計-開發建設-銷售”的傳統經營模式下已債務負擔過重,更多品牌優勢較強的企業逐步向輕資產模式的運營方式轉型。輕資產模式表現形式非常多樣化,包括委托代建、引入產業基金、合作開發等,其核心在于通過輸出運營的方式實現收益,從而減少資金投入。

萬達商業是我國最具代表性、規模最大的商業地產開發企業之一,在發展過程中,逐步形成了獨特的運營管理方式,創建了較強的品牌優勢。“訂單地產”是其獨創的招商和運營模式,萬達商業與合作伙伴先簽訂合作協議,由對方提出需求,經雙方認證后,萬達商業收到客戶支付的保證金后再進行開工建設。另外,萬達商業堅持“平均租金”的模式,將全國的項目按照城市分成三等租金:一等是北京、上海、廣州等一線城市;二等是省會城市;三等是其他二、三線城市。“平均租金”模式能夠節約談判時間,減少談判成本,保證租金收益的穩定性。同時,萬達商業采取“租售結合”的商業綜合體開發模式取得了規模化發展,出售商業地產周邊附屬開發的住宅和寫字樓,購物中心的主力店部分只租不售。近年來萬達商業逐步向輕資產模式轉型,所開發的“投資類萬達廣場”和“合作類萬達廣場”等產品占比不斷提升,即利用投資者的資金投資萬達廣場,而由萬達商業輸出品牌管理,并負責選址、設計、建造、招商和管理,所產生的租金收益由萬達商業與投資方按一定比例分成,減小了公司的經營風險和債務負擔。

“金融+商業地產”的資本運作模式將成為我國商業地產未來的發展方向。開發商自持的商業地產項目收入主要來源于租金和物業管理收入,現金流穩定的特點使其便于成為優質的抵、質押資產或ABS底層資產,可通過發行CMBS、類REITs等資產證券化產品盤活存量、回籠資金,以解決商業地產前期資金沉淀大、周轉速度緩慢的問題,“金融+商業地產”的資本運作模式是我國商業地產未來發展的方向。2017年我國商業地產資產支持證券共發行35單,規模合計為897.67億元,分別為2016年的2.69倍和2.53倍,預計未來商業地產證券化將持續成為熱點。目前我國金融工具發展與發達國家相比尚不夠成熟,商業地產證券化未來的空間很大,“金融+商業地產”的資本運作模式將有助于重塑商業地產的經營模式。

三、主要經營業態運營情況

商業地產經營業態較為多元化,具體涵蓋了辦公、零售、餐飲、娛樂、休閑等傳統形式,以及醫療地產和文化旅游地產等新興形式,價值主要取決于區域內經濟發展水平和人流量、物業所處商圈和具體位置,因此不同地理位置、不同運營方案的商辦物業經營狀況分化明顯。以下部分將對商業地產兩種重要經營業態——辦公樓和商業營用房的運營狀況和特點進行梳理。

(一)辦公樓

全國辦公樓市場的供求關系逐步趨于穩定,預計未來辦公樓銷售價格將保持平穩;優質寫字樓空置率同比增速已逐步下滑,但空置率絕對數仍未有明顯下降,一、二線城市租金持續明顯分化

辦公樓作為現代社會商業經濟的重要載體,價值核心在于區域內的市場供求關系,因此城市和項目選址、處在城市商圈中的位置及未來發展潛力尤為重要。部分開發商擁有較強的土地獲取能力和項目資源優勢,如中國國貿、金融街等,部分開發商在品牌建設和運營管理方面具備優勢,甚至可通過收購爛尾商業項目進行改造獲取收益,如SOHO中國等。此外,優質品牌的商業地產項目亦能夠輻射帶動周邊經濟的快速發展,可增強開發商在土地獲取過程中與政府的談判和議價能力,降低土地獲取成本,提高項目利潤率。

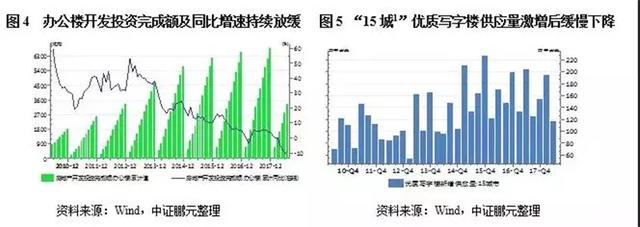

辦公樓在2010-2013年經歷了市場高速擴容階段,開發投資完成額復合增長率約為37.05%,并于2014-2015年入市大量寫字樓產品,導致了嚴重的供應過剩的局面;2014年開始整個房地產行業逐步進入調整期,辦公樓開發投資增速持續放緩,2017年增速同比收窄7.32個百分點至0.14%。2018年上半年,全國辦公樓新開工面積繼續走低,新開工面積為2,738萬平方米,同比下降7.4%;辦公樓銷售面積為1,949萬平方米,同比下降6.1%,在新開工和銷售同時放緩的情況下,全國辦公樓市場的供求關系趨于穩定,但整體仍呈現出供給略大于需求的狀態。

目前我國的辦公樓租金回報率偏低,物業銷售在利潤規模和現金回收速度等方面優勢顯著,開發商為緩解資金壓力,提高資產周轉速度,一般采用整棟出售的方式,若銷售情況不佳,開發商會根據自身規劃轉售為租或者逐步散售。近年來隨著我國三產占比穩步提升,服務業快速發展,金融、信息技術等行業擴張加速,辦公樓市場需求旺盛,帶動銷售價格提升,2014年國內辦公樓的平均銷售價格為11,826元/平方米,2017年和2018年上半年均價分別波動上漲至13,543元/平方米和14,557元/平方米。未來在我國宏觀經濟增速放緩和住宅地產市場限購、限貸、限售等政策持續收緊的共同作用下,中證鵬元認為辦公樓銷售價格將保持平穩。

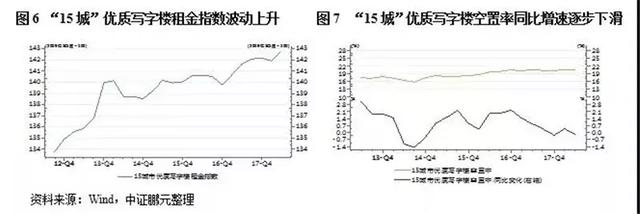

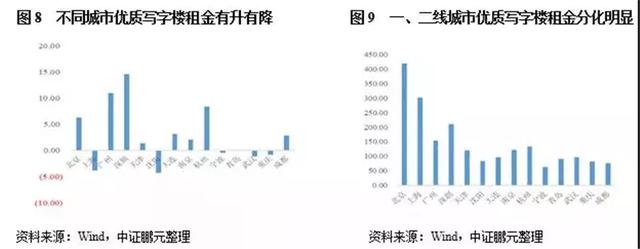

隨著需求逐步增長,優質寫字樓空置率同比增速已逐步下滑,但前期供應大幅超過當期需求,優質寫字樓空置率絕對數仍未有明顯的下降。截至2018年6月末,我國“15城”優質寫字樓空置率為20.62%,增速同比下降0.18個百分點。由于前期辦公樓供應量過大、產品同質性高、集中入市等因素,導致房地產企業在招商中與下游租戶的博弈能力下降,開發商只能通過延長免租期或降低租金等優惠政策獲客,使得項目資產運營效率下滑。根據中信證券商業地產行業樣本,按照整體法計算的總資產周轉次數由2015年的23.96%下降至2017年22.50%。

不同城市的寫字樓租金情況亦有升有降,一、二線城市租金分化明顯。分城市來看,廣州、深圳和杭州等地的租金增幅較大,而沈陽、上海、武漢等地的租金則同比下降,主要辦公樓項目或自持物業位于廣州、深圳、杭州等地的房地產企業有較好的盈利前景。此外,北京和上海由于絕對租金水平較高,因此主要辦公物業位于北京、上海的房地產企業有也有較好的收益保障。沈陽等城市人口增長乏力,寫字樓租金水平不高且近期進一步下降,位于其區域內的寫字樓項目收益前景則較差。

(二)商業營用房

商業營用房經營業態多樣、運營情況分化明顯,在招商、運營和管理方面具備豐富經驗和優質資源的企業抗風險能力更強,當前城市化加深過程中的主要人口流入地的商業物業價值仍具備增長空間

相較辦公樓而言,商業營用房的運營情況分化更加明顯,運營管理難度更大,經營業態也更加多樣化。隨著中國步入“互聯網時代”,互聯網行業的迅猛發展的勢頭也對商場經營帶來沖擊,對商場運營能力提出了更高的要求。

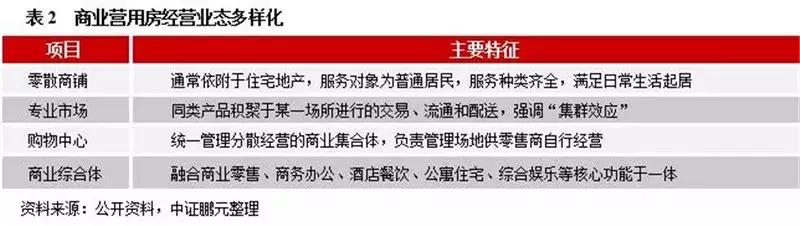

商業綜合體有助于提升城市和區域形象,拉動區域經濟發展,一般能夠得到當地政府在資金和政策等方面的大力支持。但無論是前期的選址、策劃和定位,中期的建筑景觀、室內設計以及項目建設,還是后期的招商運營及管理,都具有明顯的復雜性、漫長性和專業性。購物中心是商業綜合體的核心,營業收入來源主要包括純租金、純扣點以及租金加扣點這三種形式,其中服裝類業態在運營方式上存在純租金、純扣點、租金加扣點的三種形式;而生活服務、娛樂休閑類則主要采用純租金的方式。專業市場選址多位于城市周邊的郊區,例如“義烏小商品市場”和“海寧皮革城”等專業市場均以攤位制為主流,開發商將鋪位出租給商家經營但不承擔商家經營風險,商家根據雙方協議約定按期向開發商繳納租金和管理費。

在商業地產供應總量增加的大背景下,許多從住宅開發轉向商業地產開發的房企,在選址、營銷、業態規劃、招商和運營管理等方面均缺乏經驗和資源,以致部分商業項目建成后經營冷清,甚至部分出現爛尾等情況,而在招商、運營和管理方面具備豐富經驗和優質資源的企業抗風險能力更強。大悅城投資物業主要位于一線城市和重點二線城市的黃金地段,具有差異化的市場定位并進行精細化運營管理,定位于“年輕、時尚、潮流、品位”等要素,核心客群年齡主要分布在18-35歲。截至2017年底,大悅城已進駐北京、上海、天津和沈陽等城市,持有11個大悅城城市綜合體,以及北京中糧廣場、香港中糧大廈、北京中糧置地廣場等一線城市黃金地段的多個優質物業。同時,大悅城通過聯動配套住宅物業的銷售快速回籠資金、提升資金使用效率,采取租售結合的模式實現了業績快速增長。

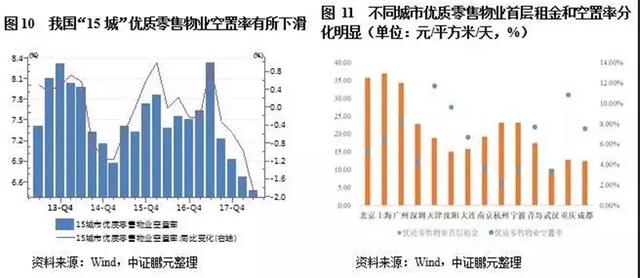

近年隨著商業地產開發投資增速放緩,“15城”所代表的一、二線城市優質零售物業空置率有所下滑,但部分消費能力較弱的三、四線城市以及一、二線城市的新城區仍有較多以商業綜合體為代表的商業地產過剩現象。隨著我國宏觀經濟增速持續放緩、社會消費品零售增速連續下降,中證鵬元認為這種現象在未來較長一段時期內將得以持續。整體來看,國內經濟發展水平最高的三個區域是環渤海經濟圈、長三角經濟圈和珠三角經濟圈,上述經濟圈和成都、武漢等區域性中心城市是當前城市化加深過程中的主要人口流入地,人口的增加帶動城市的商業規模增長,未來商業地產價值具備增長空間。另一方面,東三省大部分、國內經濟落后區域的三、四線城市面臨人口流出壓力,商業地產的增長空間較小。

四、總結

優質的商業地產企業具有土地儲備地理位置優越、招商運營經驗和資源豐富、資金實力雄厚以及能夠選擇合適的經營模式等特征

隨著城市化進程的加速和住宅地產調控政策持續收緊,更多開發商熱衷于開發商業地產項目,導致我國商業地產曾呈現出顯著的供給過剩態勢。近年來,隨著商辦物業銷售增長以及新開工面積逐步放緩,商業地產供應過剩的局面有所緩解。雖然供需情況整體有所好轉,但在市場存量大、同質化競爭加劇的背景下,企業面臨著資金鏈緊張,創新發展模式難度大,運營和管理經營欠缺,外部電商沖擊,內部供應量過剩和同質化嚴重等多重挑戰。

商業地產價值主要取決于區域內經濟發展水平、人流量、物業所處商圈和具體位置,因此不同地理位置、不同運營方案的商辦物業存在明顯的差異。中證鵬元認為,優質的商業地產企業應具有土地儲備地理位置優越、運營經驗和資源豐富、資金實力雄厚以及能夠選擇合適的經營模式等特點。首先,商業地產項目的發展潛力很大程度上取決于所處區域的稀缺性,而核心商圈內的土地和項目資源是不可再生的,因此在一線城市的黃金商圈或核心位置內擁有充足的土地、項目資源儲備的企業抗風險能力更強。其次,商業地產更加考驗開發商的運營能力,在選址、營銷、業態規劃、招商等方面的經驗和資源尤為重要,具備豐富的經驗和資源的企業能夠最大程度避免所開發的商辦物業成為“無效資產”。再次,商業地產項目在前期開發會沉淀大量的資金,資產周轉速度較慢,因而對開發商的資金實力要求更高。最后,商業地產經營模式的選擇也很重要,中證鵬元認為“租售結合”的模式更適用于目前我國商業地產的發展階段,更有利于保障經營業績和實現規模增長,企業應根據自身的情況把控合適的租售比例;此外,優質商業地產企業通過加強運營管理與品牌建設、與金融結合等途徑實現輕資產化發展,未來更有意愿探索資產證券化并向輕資產方向轉型的企業將有望重塑商業地產的經營模式。