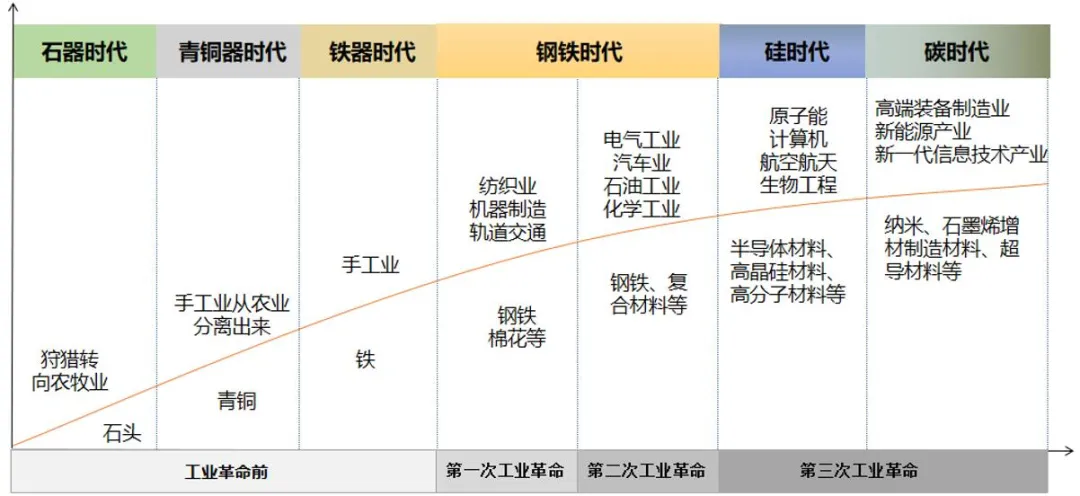

新材料是傳統產業升級和戰略性新興產業發展的基石,作為關鍵資源投入,一次次推動著技術革命的進步。

近年來,全球新材料產業快速發展,我國新材料產業處于第二梯隊,年均復合增速超過20%,但目前上游關鍵材料、設備發展仍存在諸多“卡脖子”環節,國產替代需求迫切、市場巨大、進程加速。未來一段時間內,國產替代將成為行業成長主旋律。

新材料是指新發現或通過人工新合成或通過傳統材料改性處理而產生的具有優異性能和特殊性能的材料。與傳統材料產業進行比較,新材料產業具有技術密集、研發資金投入量大、產品附加值高等特點。

材料是人類一切社會生活和經濟發展的基礎性要素,作為關鍵資源投入,一次次推動著技術革命的進步。21世紀,新材料技術的突破將在很大程度上推動社會進入第四次工業革命。

新材料是國際競爭的重點領域之一,也是決定一國高端制造及國防安全的關鍵因素。長期以來,新材料產業的創新主體是美國、日本和歐洲等發達國家和地區,中國、韓國、俄羅斯緊隨其后,目前屬于全球第二梯隊。

(1)全球對新材料產業宏觀引導不斷增強

當前,發達國家都把新材料產業發展擺在十分突出的位置,密集出臺重大規劃政策,從研發投入、市場培育、法律制度方面給予大力支持,努力搶占未來發展先機。

(2)全球新材料產業規模不斷擴大

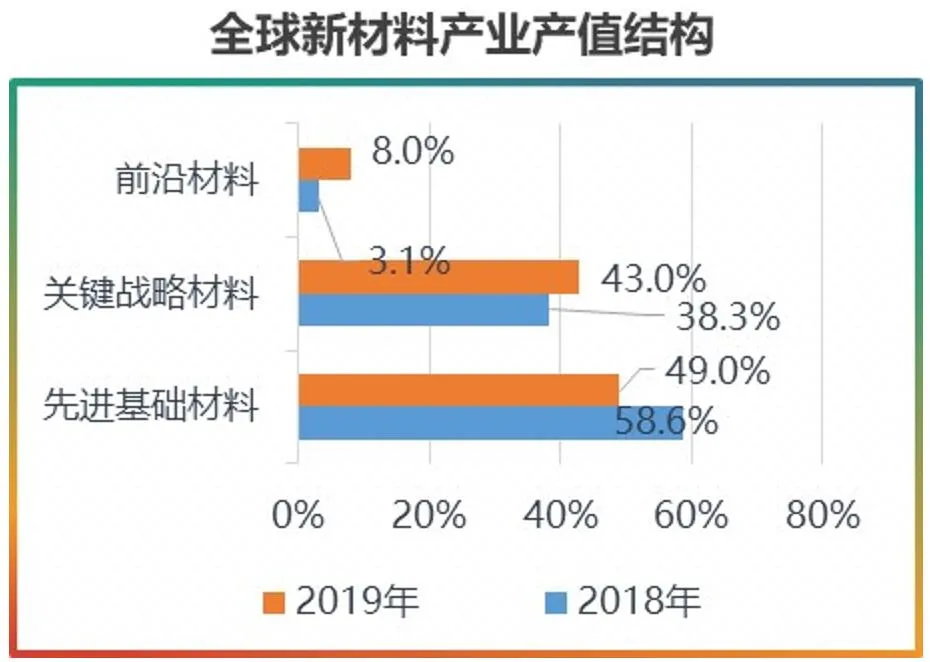

全球新材料產業由2016年2.09萬億美元增長至2019年2.82萬億美元,年均復合增長達7.7%,其中2019年同比增長超過10%。從2019年新材料產業構成看,先進基礎材料產值比重占49%,關鍵戰略材料產值比重占43%,受3D打印材料、石墨烯、超導等新興產業技術不斷突破,前沿新材料比重由2018年的3.1%,上升到8%。

(3)全球新材料產業發展不均衡

發達國家擁有絕大部分大型跨國公司,在經濟實力、核心技術、研發能力、市場占有率等多方面占據絕對優勢,占據全球市場的壟斷地位。其中,美國處于新材料產業發展全面領先的位置,日本在納米科技、電子信息材料,歐洲在復合結構材料、化工材料、納米材料,具有明顯優勢。中國在半導體照明、稀土永磁材料、人工晶體材料,韓國在顯示材料、存儲材料,俄羅斯在航空航天材料等方面具有比較優勢。

(4)未來市場的重心正逐步向亞洲地區轉移

伴隨新一輪科技革命和產業大變革的來臨,全球技術要素和市場要素配置方式將發生深刻變化,地區差異將會進一步加劇。從新材料市場來看,北美和歐洲擁有目前全球最大的新材料市場,且市場已經比較成熟,而在亞太地區,尤其是中國,新材料市場正處在一個快速發展的階段。從宏觀層面看,全球新材料市場的重心正逐步向亞洲地區轉移。

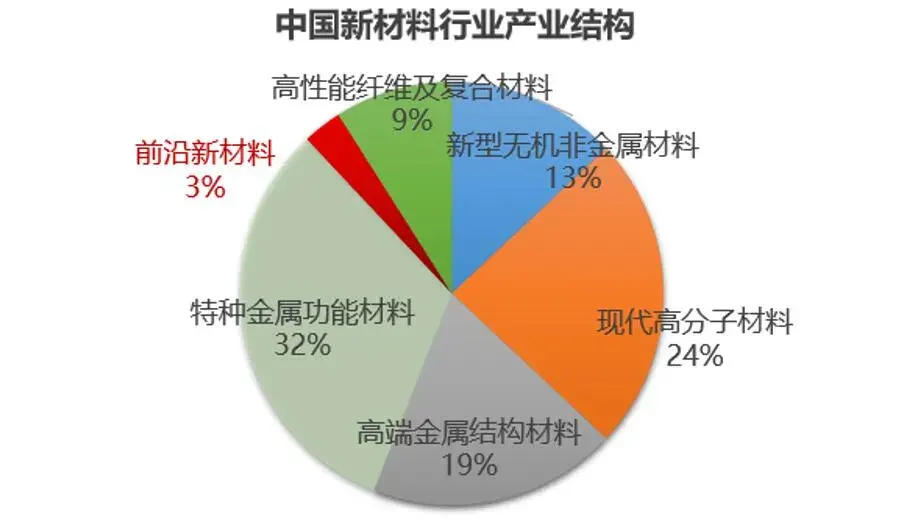

我國新材料產業從無到有,不斷壯大,如今已經成為名副其實的材料大國,年均復合增速達到21.2%。然而,我國雖然已成為材料大國,但還不是材料強國,我國新材料目前正處于由大到強轉變的關鍵時期。

(1)新材料產業發展正處于黃金時代

中國自“九五”開始就將新材料作為發展重點,自從“十二五”以來,國內的新材料技術發展取得了很大的進步。我國新材料產業產值從2011年0.8萬億增長至2019年4.5萬億,年均復合增速達到21.2%,增速十分顯著,占全球新材料產值比重從2016年20%左右提升至2019年23%左右。

(2)新材料產業整體受到市場高度青睞

由于新材料的戰略地位以及對其他新興產業的支持、推動作用,新材料產業發展一直以來得到國家的大力支持,民間資本看好新材料的發展前景也大量涌入。2019年我國新材料行業投資數量為59起,單筆投資規模相比2011年增加近一倍,投資規模達到89.87億元。

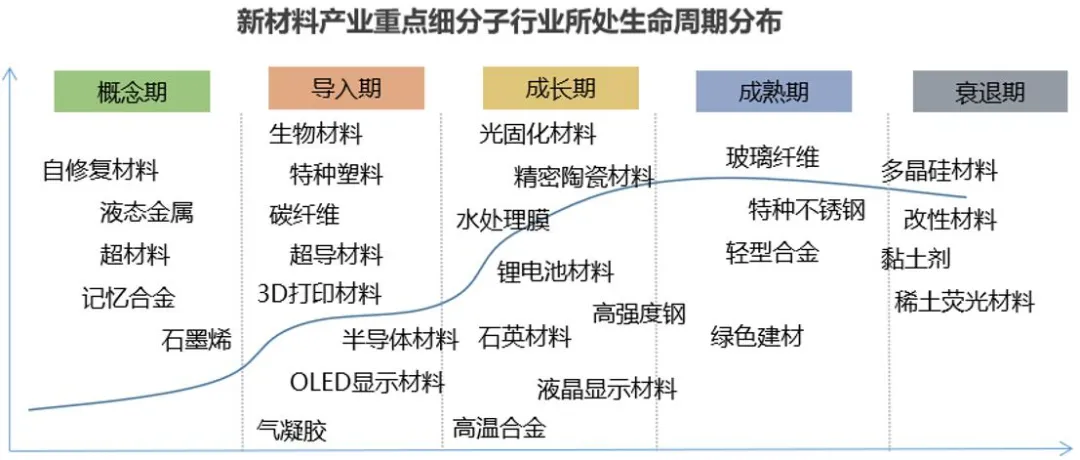

(3)三類新材料產業面臨不同發展問題

我國新材料產業發展迅速,但并非一路坦途,三類新材料產業各自面臨不同的發展問題。先進基礎材料多個領域產量世界第一,但品質不高,出現產能過剩;關鍵戰略材料產業鏈上下游脫節、成套技術不完備,部分產品對外依存度高且受海外嚴格管制;前沿新材料擅長跟蹤模仿,原始創新不足,轉化率較低。它們橫亙在新材料發展之路上,亟待解決。

(4)關鍵材料成為科技發展“卡脖子”的核心環節

2018年,工信部對全國30多家大企業130多種關鍵基礎材料進行了調研,結果顯示:32%的關鍵材料在中國仍為空白,52%依賴進口,絕大多數計算機和服務器通用處理器95%的高端專用芯片,70%以上智能終端處理器以及絕大多數存儲芯片依賴進口;在裝備制造領域,高檔數控機床、高檔裝備儀器、運載火箭、大飛機、航空發動機、汽車等關鍵件精加工生產線上逾95%制造及檢測設備依賴進口。

當今世界,科技革命迅猛發展,新材料產品日新月異,產業升級、應用更新換代步伐不斷加快,新材料產業發展將會呈現以下趨勢。

目前,世界各國都把新材料的發展與可持續發展緊密結合起來,更加注重新材料的發展與自然資源和環境的協調,資源的高效和重復利用,使新材料的發展更有效地納入循環經濟的模式。

新材料的發展除強調與資源、能源和環境協調發展外,則更加注重以人為本。隨著人民對健康、安全等需求的提高,對生物醫用材料、綠色環保材料、新型建筑材料等綠色健康材料的需求也越來越多。

高新技術的快速發展對關鍵基礎材料提出新的挑戰和需求,同時材料更新換代又促進了高技術成果的產業化。隨著萬物互聯、物聯網、工業互聯網等概念的加速落地,新材料技術正加速向科技化方向發展。未來,自修復材料、自適應材料、新型傳感材料、3D打印材料等新材料技術將大量涌現,為生物醫療、國防軍事以及航空航天等領域發展提供支撐。

傳統的新材料研發過程,主要依賴科學直覺與實驗判斷,再加上大量的重復性實驗來完成驗證,可謂是歷盡千辛萬苦。而借助人工智能技術,新材料的研發和應用周期有望縮短一半以上。

新材料技術的突破將在很大程度上使材料產品實現智能化,擁有傳感功能、反饋功能、信息識別和積累功能、響應功能、自診斷能力、自修復能力以及自調解能力。這些智能材料可以滿足人工智能發展的要求。

高新技術的發展,使得新材料與信息、能源、醫療衛生、交通、建筑等產業結合越來越越緊密,而激烈的市場競爭,優勝劣汰的自然規則,經濟效益的強烈驅動,又加劇新材料產業整合重組,產業結構呈現出橫向擴散和互相包容的特點。

元器件微型化、集成化的趨勢,使得新材料與器件的制造一體化趨勢日益明顯,新材料產業與上下游產業相互合作與融合更加緊密,產業結構出現垂直擴散趨勢。

隨著新材料產業不斷的整合和重組,跨國公司及其分支機構在新材料產業的發展中將發揮出更大作用。這些企業規模大、研發能力強、產業鏈完善,他們通過戰略聯盟、大量的研發投入,在競爭中處于優勢甚至壟斷地位。

由于中國大陸擁有低廉的人工成本、龐大的市場需求和逐漸完善的產業鏈等優勢,很多新材料細分領域均存在向中國產業轉移的現象,且愈演愈烈。以半導體產業為例。世界集成電路發展歷程經歷了美歐壟斷、日本崛起和亞太主導三個階段,現正處于向中國大陸集中的階段,產業東移趨勢明顯。

產業轉移一般是將低附加值的勞動密集型產業轉移至遷入國,而技術升級才是新材料產業發展的基礎,其他驅動因素也均需以技術升級為基礎。近年來國內5G、新能源、軍工、航空航天等新興行業迎來快速發展階段,但在上游關鍵材料領域仍處于高度依賴進口的狀態,未來國產化需求迫切,進口替代將是行業成長主旋律。

新材料等關鍵領域的突破將成為技術競爭的勝負手。作為多個產業鏈的上游環節,新材料產業的發展受到下游應用場景的極大制約,研發成果難以快速投入大規模使用等特點,同互聯網等高速迭代的行業相比顯得市場節奏較為緩慢。但緩慢的背后也積聚著巨大的能量,一旦釋放將會導致市場格局的嬗變。

受益于納米技術的不斷革新、新應用領域不斷開拓的影響,全球納米材料市場快速增長,全球市場規模超過1000億美元。中國2018年納米材料行業市場規模達到1150億元,以年均20%的增長速度快速爆發。

納米生物材料、納米電子材料及器件、納米醫療診斷等高端市場均被日、歐、美企業占據。以納米銀漿為例,國外幾家大型企業占據全球90%以上市場份額。中國納米科技企業產量極小,尚未形成若干實力較大的廠商,產品以低端的納米粉體和漿料為主,高端納米材料多處于研發階段,距離產業化還有較大的距離。

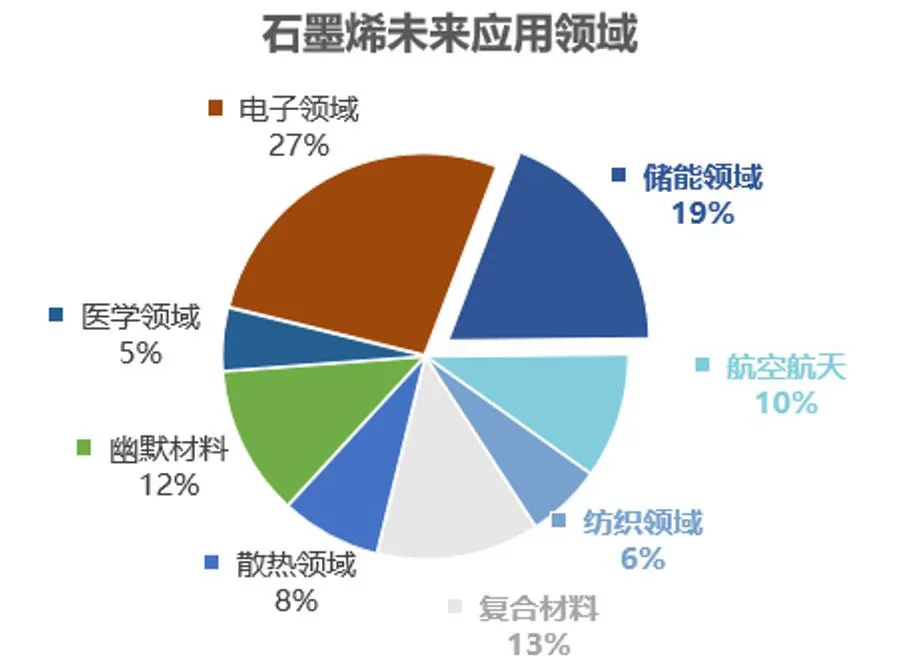

石墨烯是目前世界上最薄、最硬、導電、導熱性能最強的材料,其優質的物理特性使其成為傳統石墨散熱膜的理想替代材料,廣泛用于智能手機、平板電腦、大功率節能LED照明、超薄LCD電視等方面。

華為在2019年發布的Mate 20 X智能手機中,首次將石墨烯用做散熱材料,石墨烯鋰電池也有望在手機端實現商用推廣。從市場規模來看,鋰電池材料的市場空間最大,有望達到40~50億元,其次是導熱膜,有望達到15~20億元,此外復合材料的市場空間也在20億元左右。

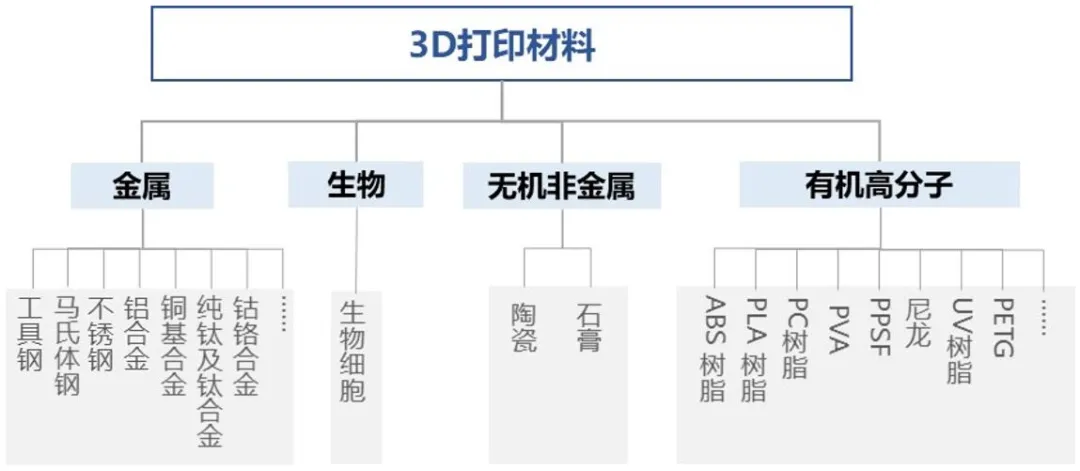

隨著3D打印技術應用領域的不斷拓展和越來越多的3D材料面世,近5年來一直維持20%以上的增速,處于穩定快速的發展期,預計2019年3D打印材料市場規模超過42億美元。3D打印材料向多元化發展,PLA材料和ABS塑料占主導、金屬和陶瓷材料前景較好。

中國基礎3D打印材料發展迅速專利申請數量逐年遞增,已基本滿足國產設備的增材制造需要,其中普材占據半壁江山,國內自行研發的終端材料約占40%,高性能金屬粉末耗材等高品質材料以進口為主,約占10%左右。

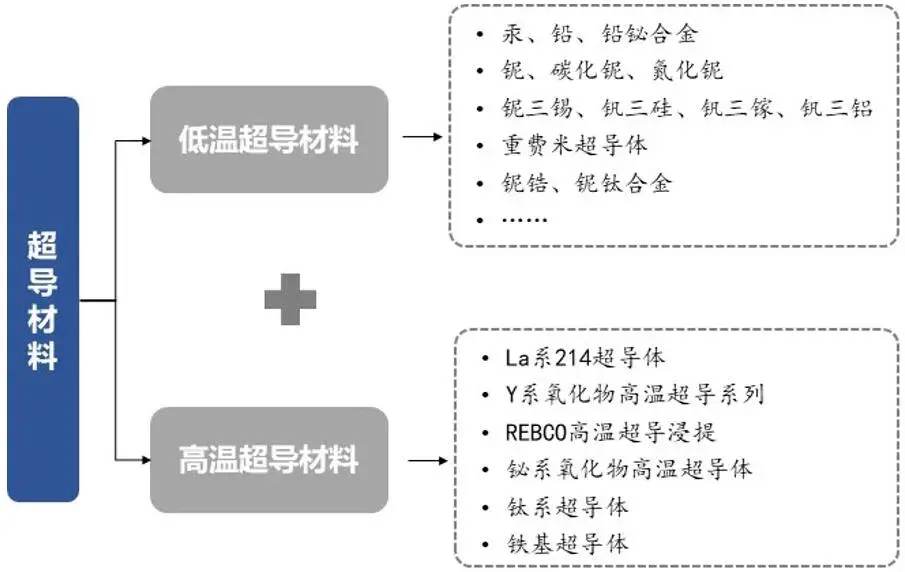

超導材料商業化需求保持穩定,2017年全球超導產品市場規模高達61億美元,商業、醫療保健和電力等工業領域的需求增加是主要增長因素。低溫超導應用范圍最廣,但高溫超導材料市場規模將隨著技術進步而穩步擴大。據美國能源部預測到2020年低溫超導材料應用市場將達到45%,高溫超導材料市場占55%。

全球僅有少數幾家企業掌握低溫超導線生產技術,主要分布在英國、德國、日本和中國。西部超導是中是全球唯一的鈮鈦(NbTi)錠棒、超導線材、超導磁體的全流程生產企業,是目前國內唯一低溫超導線材商業化生產企業。

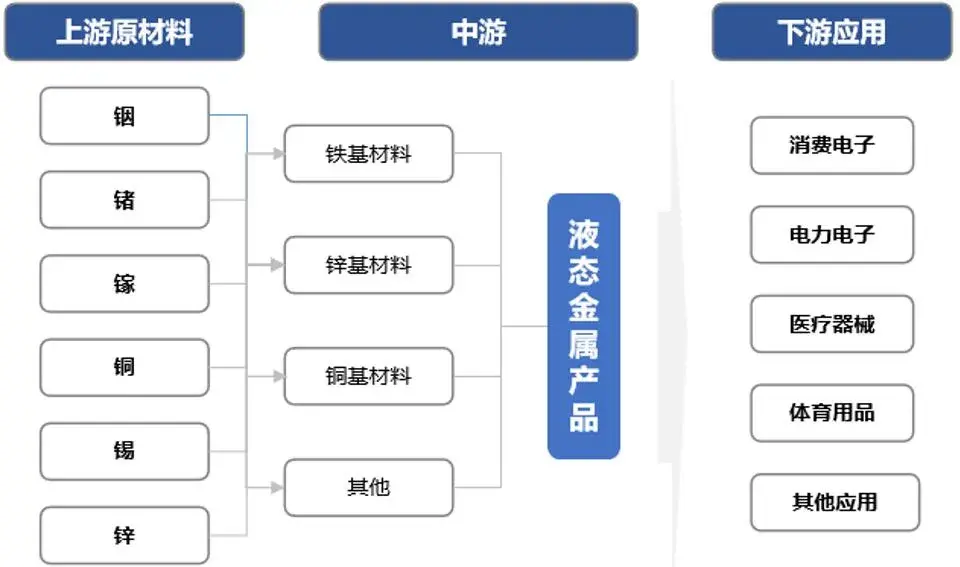

液態金屬是電力電子、計算機、通訊等高新技術領域的關鍵材料,可部分替代傳統的硅鋼、坡莫合金和鐵氧體材料。液態金屬預計將占據行業重要地位,全球液態金屬產品市場具有300億美元左右的發展空間。

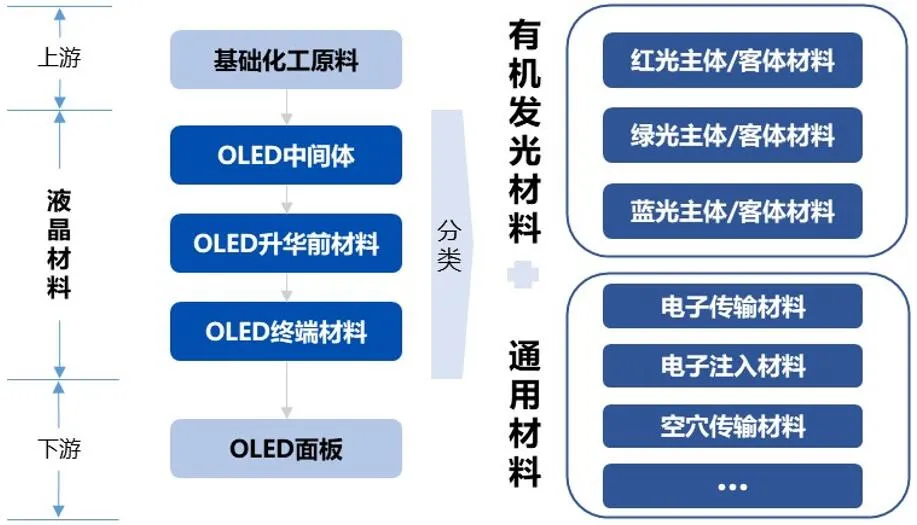

OLED被認為是替代LCD的新一代顯示技術,在智能手機、可穿戴設備、VR等領域得到廣泛應用,帶動OLED材料產業規模超高速增長,2018年全球OLED材料市場規模達10.4億美元,增速達25%。2018年中國OLED材料市場近10億元,市場增速超100%。

目前OLED終端材料和有機發光材料存在較高的技術壁壘,日本idemitsu、韓國三星和LG化學、美國陶氏化學和UDC,德國默克和Novaled等壟斷市場,有機發光材料中,日韓廠商占據約80%的市場份額,行業毛利率高達80%。中國OLED材料企業較少,主要從事OLED中間體和單體粗品生產,萬潤股份、西安瑞聯、濮陽惠成等頭部企業已實現規模量產并進入全球OLED材料供應鏈。

就需求結構而言,碳纖維因其“輕而強”和“輕而硬”的特性,超50%的碳纖維材料應用在工業領域,2018年風電葉片、航空航天、體育休閑及汽車工業領域占比74%。從2013-2018全球碳纖維分領域需求增速情況來看,汽車零部件領域復合增長率達33%,發展前景巨大。

碳纖維需求總體呈現出供不應求狀態,目前碳纖維供應主要還是依靠日韓美進口。2018年我國碳纖維的總需求為3.1萬噸,同比增長32%,國產供應量占總需求比例由2014年的13.5%上升到2018年的29%,近幾年以中復神鷹為代表的龍頭企業在國際產能擁有一席之地。

功能性薄膜約占薄膜總產量的5%,然而市值卻占接近15%,毛利率是普通薄膜的5-7倍。目前國際膜市場的75%分布在美國、歐洲國家和日本。我國膜產值僅占全球膜工業總產值的15%以下。

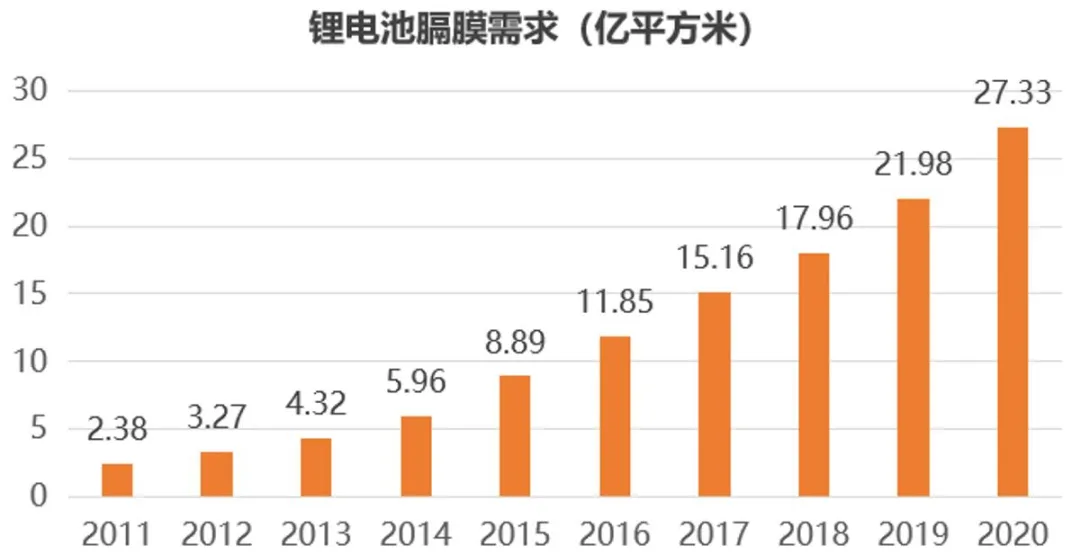

隨我國新能源產業發展以及鋰電池生產技術不斷提升,我國已經成為世界上最大鋰電池生產制造基地和第二大鋰離子電池生產、出口國,對鋰電池隔膜的需求也

日益增長。預計2020年我國鋰電池隔膜需求總量將達到27.33億平方米。

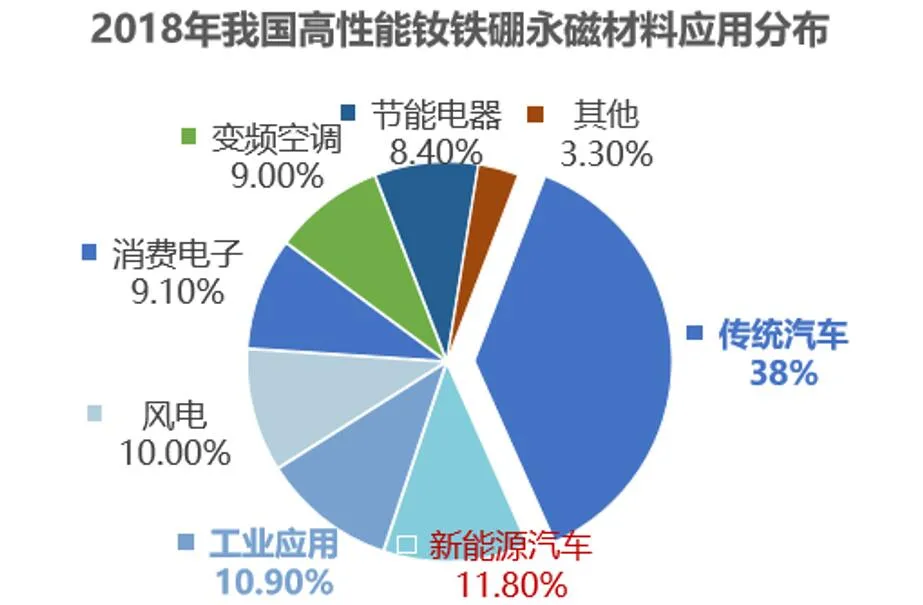

稀土永磁材料的明星產品是釹鐵硼永磁材料,被稱作當代“永磁之王”,高性能釹鐵硼永磁材料下游應用領域主要分為兩大類,一類為新能源和節能環保領域,一類為傳統應用領域。目前汽車領域是高性能釹鐵硼永磁材料應用最多的場景。

未來,新能源汽車領域是高端釹鐵硼磁性材料需求的主要增長點。稀土永磁驅動電機性能優異,具有盡可能寬廣的弱磁調速范圍、高功率密度比、高效率、高可靠性等優勢,能夠有效地降低新能源汽車的重量和提高其效率,需求難以被替代。受益于新能源汽車的放量,高端釹鐵硼的需求將快速增長。

形狀記憶合金由兩種以上金屬元素所構成,在受外界條件強制變形后,再經一定條件處理,恢復為原來形狀,實現材料的變形可逆性設計和應用,目前主要有鎳鈦基記憶合金、銅基記憶合金、鐵基記憶合金三類,其下游行業主要包括生物醫藥、航空航天、機械電子、橋梁建筑、汽車制造等。

2009年以來中國形狀記憶合金研發進展快速,生物醫療為最大的研發市場,占比約22%,2017年中國形狀記憶合金行業市場約56.8億元,同比增長13%,其中醫療領域占比約77%,醫療保健消費支出、手術需求增加映射行業市場增長。

超材料是指一些具有天然材料所不具備的超常物理性質的人工復合結構或復合材料,典型的超材料有左手材料、光子晶體、超磁性材料、金屬水等。

目前,超材料因其獨特的物理性能而一直備受人們的青睞,在軍事領域具有重大的應用前景。隱身是近年來出鏡率最高的超材料應用,也是迄今為止超材料技術研究最為集中的方向,如美國DE F-35戰斗機與DDG1000大型驅逐艦均應用了超材料隱身技術。未來,超材料在各類飛機、導彈、衛星、艦艇和地面車輛等方面將得到廣泛應用,軍事隱身技術將發生革命性變革。