據世邦魏理仕2017年發布的《全球購物中心發展報告》顯示,深圳在建購物中心以458萬平方米的數量,位列全球第一位。按照國際標準,人均零售商業面積保持在1~1.2平方米之間為佳。而排在第一位的南山區人均購物面積為1.54平方米,已超出國際標準28%。

中國贏商網大數據中心最新監測數據則表明,2017上半年,深圳購物中心空置率環比增幅高達20.1%。其中,核心商圈購物中心平均空置率為4.5%,高于警戒值0.5個百分點;非核心商圈購物中心平均空置率為8.5%,高于警戒值1個百分點。

種種跡象表明,局部區域的市場飽和之勢已經出現。局部的過剩導致競爭愈發激烈,部分購物中心生存日益艱難。然而,在一些城區購物中心過剩的同時,另一些區域購物中心卻嚴重不足,出現失衡現象。

沿著南海大道由南往北,CITY花園城過去一個路口,就是信和購物廣場;從信和購物廣場出來繞過一個十字路口,再往前走600米左右,便到了新開的來福士廣場;緊接著十分鐘不到的車程,就是海雅繽紛廣場和海岸城。南山區購物中心的密度,冠居全市。

繼2017年9月南山區23萬平方米的萬象天地、2017年10月寶安區36萬平方米的壹方天地開業后,2018年1月,16.7萬平方米的深業上城在甲醛味尚未散盡、入駐率未過半的情況下,便倉促開業。而在2018年,共有42個購物中心準備上馬,總面積達319.9萬平方米,相當于448個標準足球場的面積。

總部位于美國洛杉磯的世邦魏理仕2017年發布的《全球購物中心發展報告》顯示,深圳在建購物中心以458萬平方米的數量,位列全球第一位。

快速增長帶來過剩危機

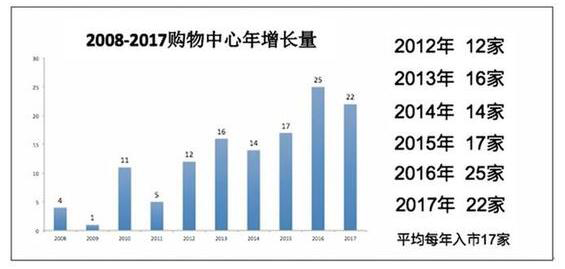

從2002年深圳第一家真正意義上的購物中心中信城市廣場開業到2017年底,據贏商網和中聯購的數據統計,深圳共擁有購物中心144個,意味著每年平均開業10家購物中心。而自2012年起,購物中心的開業速度明顯加快,平均每年17家。截至2017年底已開業購物中心面積達986.53萬平方米。

在龐大的開業數量背后,深圳購物中心幾乎在以一種相同的模式快速復制:相似的空間、相近的業態、相同的品牌。在區域型購物中心遍地開花的同時,社區型購物中心以微縮版區域型的姿態紛紛面世。

按照國際標準,人均零售商業面積(這里主要是針對規模以上購物中心面積的統計數據,等同于人均購物中心面積)保持在1~1.2平方米之間為佳。排在第一位的南山區人均購物面積為1.54平方米,已超出國際標準28%。加上2018年全年即將入市的購物中心面積319.9萬平方米,結合2018年預計的新增人口,超出部分還會進一步加大。而福田區、龍華區這兩個區的人均購物中心面積也將突破國際標準。

人均購物中心面積還只是一個方面,業內人士更傾向于將是否持續盈利作為衡量購物中心是否飽和的標準。“你要看存量商業面積的表現好壞,它活著,就是合理的;它如果死了,那就是不合理的。”亞洲購物中心協會副會長郭增利說。

據深圳市經濟貿易和信息化委員會流通市場處相關負責人透露,2017年深圳購物中心營業增速為10%。經貿信息委是深圳商業的主管部門,負責編寫《深圳市商業網點規劃》,并對深圳市商業網點進行檢測。這次調查的樣本是部分重點的購物中心,比如海岸城,萬象城。

中國第一大商業門戶網站贏商網大數據中心最新監測數據則表明,2017年深圳購物中心的日子過得并沒有那么舒坦。2017上半年,購物中心空置率環比增幅高達20.1%。其中,核心商圈(人民南商圈、深南中商圈、東門商圈、華強北商圈等)購物中心平均空置率為4.5%,高于警戒值0.5個百分點;非核心商圈購物中心平均空置率為8.5%,高于警戒值1個百分點。贏商網預測,隨著新增量供應的持續入市,2017年下半年深圳購物中心平均空置率將上升到8%~9%,而全市平均空置率警戒值約為5%。在店面空置的同時,2017年全年商場整體租金也無明顯增長,為854元/平方米/月,與2016年基本持平。招商不利、租金低迷,通常是購物中心過剩的預警。

種種跡象表明,局部區域的市場飽和之勢已出現。2011至2013年,海岸城每年客流同比增幅達到15%~17%。但進入到2017年,客流增幅明顯變小,僅有5%~8%。“隨著購物中心商品迭代速度加快、同質化程度加深,來自其他區的客人越來越少了。”海岸城策劃總監蹇波透露。

舊城改造助推商業爆發

2017年9月,頗受矚目的萬象天地開業,以23萬平方米的特大面積居原特區內購物中心體量之最。該項目源于深圳最大的城市更新項目——大沖村舊改。2017年末開拆的湖貝村,規劃有不少于60萬平方米的商業面積,巨型購物中心呼之欲出。2018年,位于福田CBD的崗廈舊改項目也將產生一個超級巨無霸——One Avenue卓悅中心,兩期建筑面積高達28.6萬平方米。

“現在的購物中心基本上都來源于城市更新。”深圳市規劃與國土資源委員會相關負責人一言道破購物中心大爆發的“玄機”。

走過改革開放的40年,當前深圳面臨可開發用地日益短缺的境況。市民政局2017年發布的數據顯示,深圳國土開發強度接近50%,基本沒有可供成片開發的土地。城市更新成為土地開發新動力。根據深圳市城市更新局公布的規劃,截至2017年6月底,深圳已列入城市更新計劃項目共616項,涉及用地范圍面積達48.92平方公里。

購物中心往往是作為一種商業配套出現在城市綜合體當中。深圳市南山區規劃局相關人士認為:“對于開發商來說,辦公樓加購物中心的結合是物業租售的最合理方案。”而住宅的價格也會因為購物中心的存在而得到助推。郭增利表示,即使運營購物中心暫時賺不到錢,“但是可以通過住宅的溢價反哺購物中心。”

購物中心帶來的土地增值也是其受到青睞的原因之一。“好的購物中心它必然是賺錢的,但實際上商業真正賺錢的是來源于地塊的增值,光靠運營,它的利潤并不可觀。但是如果把這個區域商圈做起來以后,他的土地增值、物業增值以及資本市場上的運作,帶來的利潤遠大于你去經營它本身。”有著十年商業地產從業經驗的某業內人士分析道。

生存艱難靠餐飲湊人氣

“年輕、時尚、體驗”“集購物、休閑、娛樂為一體”,是深圳大部分購物中心所謂的“主題定位”;網紅店、快時尚成了購物中心的標配:喜茶在兩年內已入駐超過20家購物中心;H&M、ZARA成為了各大商場競相爭搶的對象。而那些不能在短期內迅速盈利的特色品牌、親民小店,仍然被大部分購物中心拒之門外。

無論是大眾化的粗糙定位,還是大量雷同品牌的引入,都體現了深圳購物中心被動迎合大眾的慌亂之態。當持續不斷的供應洶涌入市時,市場競爭變得愈發激烈,購物中心快速生長前期所采用的粗放經營模式也日漸暴露出問題。

盲目復制,讓消費者產生了審美疲勞。筆者走訪了深圳近十家購物中心,所發放的300份問卷顯示,約40%的消費者認為深圳購物中心存在品牌同質化問題,其中有超過10%的消費者表示非常反感購物中心品牌同質化。

在市場白熱化競爭的當下,為迎合消費者需求,購物中心業態調整已成常態。據贏商網統計,2017年,深圳各大購物中心服飾等零售業態占比明顯下降,兒童親子、餐飲、生活服務業態占比呈上漲趨勢,餐飲逐漸演變成購物中心的重點業態。位于福田下梅林的佐阾虹灣購物中心,餐飲占比高達約50%;位于福田CBD的皇庭廣場,餐飲占比也達33%。根據國際標準,購物中心餐飲占比黃金值為18%。位于南山區的寶能All city購物中心為博客流,也加碼引入餐飲和兒童業態。

盲目增加或減少某種業態,并不能拯救購物中心生存困局,反而會破壞商業市場生態。“深圳已經有很多購物中心的業態出現嚴重失衡。”郭增利談道。

局部的過剩導致競爭愈發激烈,部分購物中心已經生存艱難。在華強北片區,世紀匯購物中心和緊鄰的華強北九方購物中心可謂“冰火兩重天”。兩家購物中心一樓相通,僅一門之隔,這邊的九方購物中心熱鬧非凡,而另一邊的世紀匯購物中心卻人跡寥寥。據筆者統計,世紀匯購物中心空置店鋪達67間,占比38%。其一樓大面積區域已被交通銀行購入,而二樓以上幾乎全面空置,部分商家虧損已久即將搬離。

新聞鏈接

這些地方購物中心不足

結構失衡導致有些區域“無物可購”

據筆者統計,2017年底,深圳全市人均購物中心面積為0.8平方米,還不到人均購物中心面積1~1.2平方米的國際標準。這表明,在一些城區出現過剩現象的同時,另一些區域卻嚴重不足。不足主要體現在原特區外一些區域,如寶安區、龍崗區、鹽田區、大鵬新區、坪山區和光明新區的人均購物中心,均處于全市平均值以下。

光明新區僅有一家

光明中心城區的光翠路上坐落著光明新區唯一一家真正意義的購物中心——KK park光明廣場。然而推門而入,里面光景與沿街商鋪并無太大區別。商場首層中庭有一塊地方空置,陳列著大批降價衣服,“特惠29元”的促銷牌頗引人注目。

據KK park運營總監彭先生介紹,這家商場2013年開業時還是傳統百貨,2016年才轉型,定位為光明新區首家集休閑購物、餐飲、娛樂、酒店于一體的大型購物中心。可無論考量哪一種功能,都沒有在這個商場找到相契合的業態組合。

對于經常光顧KK park的黃小姐來說,來這家購物中心更多還是逛超市,滿足她買水果蔬菜的日常生活需求。KK park的運營總監彭先生也透露,這邊的消費需求并不能被滿足,“有大批人選擇去香港購物。”

根據2017年當地常住人口59.68萬來算,光明新區的人均購物中心面積只有0.083平方米,不及南山區的6%。

東部三區仍待發展

同樣處于“零售寒帶”的還有鹽田、坪山、大鵬三(新)區,截至2017年底,其人均購物中心面積為分別為0.405平方米、0.282平方米、0.328平方米,均在全市平均線之下。

家住坪山坑梓的吳欣琪,是一個喜歡逛街的年輕女生。為了和同學出門購物,周末一大早,她就從家出發,搭乘一個半小時交通工具,轉乘兩次,才能到達位于龍崗區的萬科廣場。談到家周圍的日常購物場所,她嘆了口氣說:“家附近一直沒有購物中心開業,平時年輕人去得最多的只有麥當勞、肯德基、電影院。”

鹽田區的情況也不容樂觀。樂活城是該區唯一的社區型購物中心,開業三年內人流稀少。“這個購物中心就在我家對面,當初看見在建還是蠻開心的,但現在看起來,和百貨沒有什么區別。”市民王先生如此描述道。

截至去年年底,鹽田、坪山、大鵬、光明四個(新)區一共僅有7家購物中心,總面積均不超過32萬平方米,不及南山區十五分之一。

政策助力補齊短板

對此不平衡情況,政府有關部門已有對策。《深圳市2016年城市建設與土地利用年度計劃》提到了深圳14個重點發展片區,其中就有光明新區的光明鳳凰城、坪山區的坪山中心區、大鵬新區的深圳國際生物谷壩光核心啟動區。2017年發布的《深圳經濟特區一體化建設攻堅計劃(2017~2020年)》也在極力加大政策、資源等向原特區外地區的傾斜力度。

在市經貿信息委的劉勉科長看來,依托旅游業發展的大鵬新區還是很有發展空間的:“現在有6家五星級酒店在建,等到基礎設施越來越完善,人口素質越來越高,服務于游客的大型購物中心也指日可待。”

鹽田區購物中心相對匱乏主要是因為人口太少,2017的常住人口23.72萬,僅高于大鵬新區,位居全市倒數第二。市規土委負責全市法定圖則修訂的李副處長向筆者透露,在鹽田未來的規劃中,商業量確實不會太大。但小梅沙片區則被普遍看好。目前正在整體改造的小梅沙,目標是世界級的旅游景點。“極有可能產生一個大型購物中心。”李副處長說。

本文出自深圳商報 本文章內容不代表本站觀點。如牽涉版權問題請與管理員聯系刪除。