һ�� MEMS����

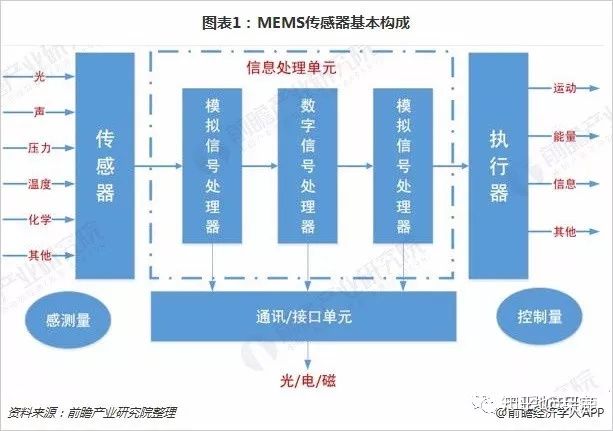

MEMS���C�ϵ�y(Micro-ElectroMechanical System)�ĺ��Q����ָ�ߴ��ڎ���������С�Ă������b�ã���Ȳ��Y��һ�����������{����������һ������������ϵ�y�����w���f�������·���Cе������Ҫ����оƬ�ϵļ��ɣ����ڹ�̡����g�Ȱ댧�w���g�����볬���ܙCе�ӹ������Y�ϲ��ϡ����W�����W����W�ȣ�ʹһ���������e��MEMSϵ�y�߂侫�_��������늚⡢�Cе�����W����W�����ԡ�

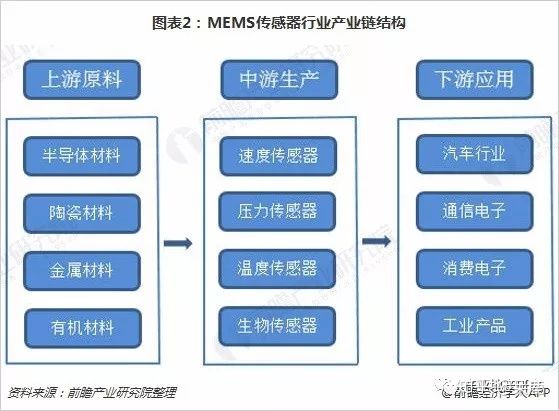

MEMS��һ�N���M�����켼�gƽ�_�������댧�w���켼�g����A�lչ�����ġ������w�eС�������p�����ĵ͡������Ժá��r����������ܷ����ȃ��c��MEMS�ij��F�Ͱlչ���^�߶����켼�g�����M�c�������Ǯ�ǰ����W�Ƶ���Ҫ�о��I���漰��ӹ��̡����Ϲ��̡��Cе���̡���Ϣ���̵ȶ�헿ƌW���g���̡�

MEMSԭ����Ҫ������܊���I���S�����M����I������W�İlչ��MEMSԽ��Խ��đ������ճ������С��߶��֙C�ձ��b���м��ٶȂ����������������������݃x���������L��ָ�y�����������x���������h������������ł������Ȕ��NMEMS�aƷ���ڿɴ����aƷ�У�MEMS�����đ���ҲԽ��Խ�V������y���\��ӛ䛲����ļ��ٶȂ��������M�����ʱO�ص����ʱO���������y��Ѫ��ֵ��Ѫ������������֪���θ߶�׃���Ě≺�������ȵȡ������f���T�Ԃ������ѽ��ɞ��������֙C��ƽ����X�Ϳɴ����O��Ę��䣬�����������N��͵�MEMS�����������M����I��đ���Ҳ�����ռ���

���� �҇�MEMS�F��

Ŀǰ���Ї�MEMS�a�I��̎�����A�Ρ�Ŀǰ������һ��֪���Ⱥͳ�؛���ı���MEMS��I��Ȼ��ָ�ɔ�����¹�Ї��Ј�����Ҫ���������Կ����I����������҇�MEMS�������aƷ�ھ��Ⱥ����жȵ�����ָ�����c������ھ��࣬���÷���Ҳ������ڂ��y�I���иߙn�������aƷ��100%�ć����M�ڣ�90%��оƬ��ه���⡣

��MEMS�a�I���OӋ������ͷ��b�����h������������ȱ����MEMS���P�P�I���g�������аl�ͮa�I���������҇��Пoһ��������֪�R�a��Ă������OӋܛ�������a�������ɿ���Ҳ�h�������ͬaƷ;MEMS�����������鱡�������Ⱦ߂�һ��Ҏģ���OӋ��I�����x���������S��������С���OӋ��I�x���c����Ժ������ԇ���������@�͌��®a�I���M����������;�҇���MEMS���b��δ�γ�ϵ�С��˜ʺͽyһ�ӿڡ�

�����҇�MEMS�a�I���^�����҇���MEMS�������aƷ��̎�ڼ��g�������졢�Ј�������������Ă��yMEMS�����I�����d�I���MEMS�aƷ�ڜy�����ȡ��ض����ԡ�푑��r�g�������ԡ��ɿ��Եȷ����c�������^����δ�γɾ����Ј����������^�����ƵĮaƷϵ�У��aƷ�Y�����@�α���

����MEMS�Ј���r

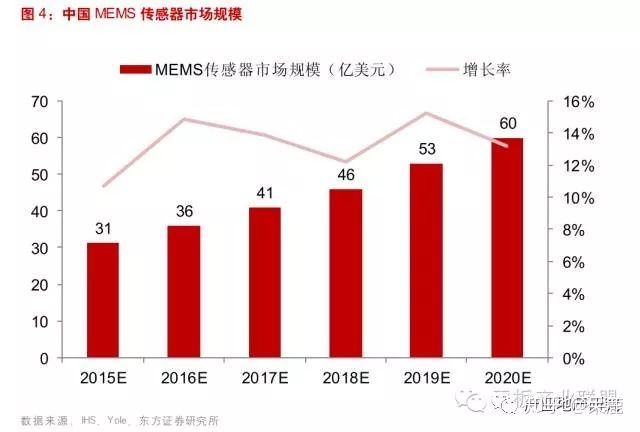

MEMS �Ј�Ҏģ�����L�ٶȿ죬���������Ǯ�ǰ��Ҫ�aƷ��1)MEMS �����w�eС�������p�����ĵ͡������Ժá��r����������ܷ����ȃ��c��2)MEMS�Ј���̎�����A�Σ�MEMS ��ǰ�Ј�Ҏģ�s��120 �|��Ԫ��������2020 ���_����200 �|��Ԫ��CAGR�_��11.6%���h�����y�댧�w�ИI��λ�������١�3)MEMS ������������MEMS �Ј���ռ���~���^70%���S��MEMS���������a���g�ij���͑��È��������ӣ�Ҳ�����F�������L��

MEMS ������Ҫ����܇�����M��ӣ�1)��2010 ����2015 �����g����܇�I��MEMS �Ј���CAGR ��6.8%���������M��ӵ�5.1%���١�2)δ�����Α����I���п������L�������M��ӣ�2015 ����2020 ��CAGR ��10.9%��3)�S���aƷ�IJ�����죬���պ��졢�t�W���I�đ���Ҳ��u�ռ���

MEMS �������ڿs�̣��a�I朏�IDM ����ֹ���1)MEMS ǰ���аl��Ҫ�������Y���c�r�g���L�U�ߣ�����MEMS �aƷ�Nࡢ���Ի������c��I��IDM�������S��MEMS �aƷ���������ӡ��a�I�����ڿs�̣��a�I朷ֹ�ģʽ�ɞ�څ�ݡ�2)Ŀǰ��67%��MEMS �I����Ȼ��IDM�h���������������˜ʻ��aƷ����������֮�a�I�����ֹ����ɞ�څ�ݡ������OӋ�S���ڌ��I�ֹ��I��ĮaֵҎģ�^�ߡ�

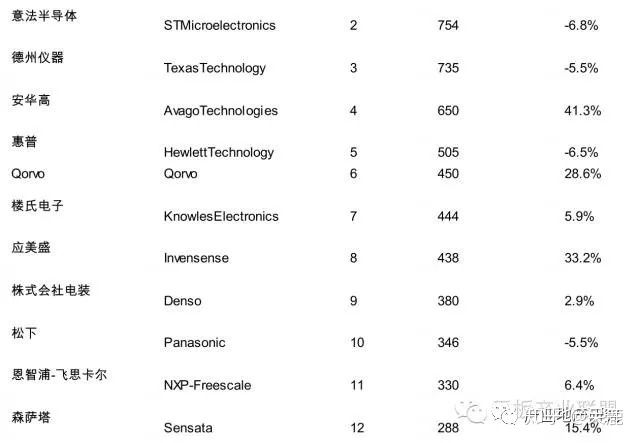

MEMS �ИI���ɺ����ƿ� �Ї��a�I������ƣ�1)ȫ������ǰʮ�Ĺ������܉�ռ��50%���ϵ��Ј����~��������Ҳ���漤�ҡ����Үa�I��ֵ�׃��ҲӰ���MEMS �ĸ�����֡�2)MEMS �ИI�ܸ��w���lMEMS �aƷ���Լ��߂�ϵ�y���aƷ�����Ժ�����I������3)����MEMS �a�I朳������ƣ�Ŀǰ���������OӋ��ϵ�y���aƷ��

���M��ӄ��¼���܇���ܻ��ɞ�MEMS ������L������1)�ƄӽK��MEMS���������L�����ڝB�����������ͮaƷ���������ӣ��AӋ2012-2018 ���ƄӽK����MEMS �Ј�Ҏģ������ٌ��_20%���������؝�Ȃ���������WMEMS �����L��졣2)����ʽ�O�䌦MEMS ������Ҳ�ڲ������ӡ�δ��5 ��ȫ��ʽ�O���I���MEMS �����������^30%CAGR��3)�����{�������܇MEMS�������B����ߣ���ǰһ�v܇��sʹ��50-100 ��MEMS���������S����ȫ�Ժ����ܻ����������ӣ�����ʹ�õ�MEMS ����������߀���^�m���ӡ�δ��5 �꣬��܇�I���MEMS �������Ј�������4.3%����ͺ����L�ʡ�������܇�������J�C�����L����ȫ��Ҫ��ߣ��aƷ�r�������^��������ë�����^�ߣ��M��ԓ�I���Ծ����^�õĸ������ݡ�

�ģ� �҇�MEMSδ��չ��

a.�Ї�����֧��MEMS�������lչ���ѳ�ȫ�����L���档�҇���MEMS������ʮ����ҕ�����_��ϵ���ļ�����֧����lչ�����磬���҇��l���ġ��Ї�����2025���͡�����Ժ�P�ڷe�O���M“���W+”�Єӵ�ָ����Ҋ���о��ἰҪ�����Ƅӂ����������ܸ�֪Ԫ�����İlչ�ͼ��gͻ�ơ�“863”Ӌ���͇��ҿƼ��ش�헾�������һ��MEMS���������аl�ͮa�I���Ŀ����ˣ��M��MEMS���������҇��̘I���ĕr�g����10�꣬�҇�MEMS�������ИI�ڿ��ٰlչ�£��ѳɞ�ȫ��MEMS�������ИI�����L���棬�����ˏĿ��С��aƷ�_�l���OӋ���������졢���b�yԇ�����Α��õ������a�I朣����c�aƷ�����\����W����l��t�����ȶ����I��

b.�Ї�MEMS�������a�I�څ����������Ҫ�ֲ����L���ǡ������ǵ^�����Ї�MEMS�a�I��У����Эh���ϣ��҂��а������A����ȱ����У�Լ����ЙC�����aƷ�аl�t��Ҫ�������Ϻ����g���I�о�Ժ���K�ݼ{�׳ǡ��o�a���W�Ȇ�λ���OӋ�h����MEMSIC����Ƽ�����о��ӵȣ��������������о���H���A�������CSMC��ASMC�������Ƽ������b�yԇ�����L늿Ƽ����A��Ƽ���ͨ��늡������Ƽ��ȣ����Α��ð��������֙C��ƽ����X����܇�����I���I��

�D�����Ї�MEMS�a�I�

c.�����I���ϣ���Ҫ�����M�Ƅ��I����܇�c���I�I��������c�t���I��ȡ����У��҇�MEMS��I��Ҫ�ֲ������M�c�Ƅ��I�����܇�c���I�I����Ҫ�aƷ���������������������L���t������ȡ�

d.���dMEMS�������Ǯa�IͶ�Y�����c����ͬ�rܛ�����ɞ�MEMS����������Ҫ�M�ɲ��֡��S���������Mһ�����ɣ�Խ��Խ��Ĕ�����Ҫ̎����ܛ��ʹ�ö�N�����ںϳɞ���ܡ�ܛ������δ����Ͷ�Y�C����

�Y���Z

�W���҇�δ��ʮ��ĺ��İlչ���ԣ�MEMS�������t�����W�в��ɻ�ȱ��һ�h����һ��ʮ�꣬��ӿ�F���h�ȬF������MEMS�����������Ј�ǰ����MEMS�aƷ���ڴ��Ї�MEMS�a�I���Q������ǰ�С�