24�r(sh��)

���M(f��i)��ԃ 13816360548

���M(f��i)��ԃ 13816360548

�����У�50�f(w��n)�|�̘I(y��)����(d��ng)�a(ch��n)�᧿�Σ��

���ԣ����Ľ��h��ؽ���{(di��o)��“һ����”�����ߣ����̘I(y��)����(d��ng)�a(ch��n)��סլ�{(di��o)���н�ų���(l��i)������һ��(g��)�Ї�(gu��)“�a(ch��n)�I(y��)X����”�������B(t��i)���γ��Ї�(gu��)���o��(c��)�Y(ji��)��(g��u)�Ըĸ�ĘӰ塣

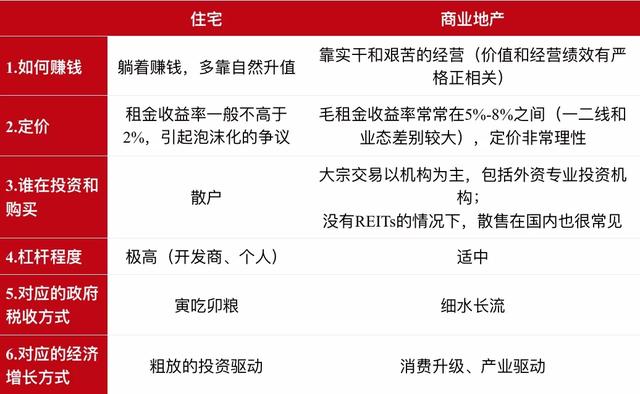

�̘I(y��)����(d��ng)�a(ch��n)���������᧿�Σ����(j��ng)�I(y��ng)��̝������(w��)�������ɱ���ȱ

��ij�N���x���f(shu��)��������һ�����g(sh��)����

�����@��(g��)����ⲿ׃���_�����҂���ֱ�^�˽⽛(j��ng)��(j��)���T֮�g�ľo�ܹ����P(gu��n)ϵ��Ҳ�������҂��˽�ij��(g��)�ض��ИI(y��)�ڇ�(gu��)��(j��ng)��(j��)�еĵ�λ���Ķ�������˼�����x��

�҂���Ŀ��Ͷ����@��(g��)�ض��ИI(y��)���̘I(y��)����(d��ng)�a(ch��n)������_�����������w��(hu��)���̘I(y��)����(d��ng)�a(ch��n)����Ҫ�ԡ����Ї�(gu��)���̘I(y��)����(d��ng)�a(ch��n)Ҳ���Q��“����”���Ԍ�(du��)��(y��ng)��סլ��“˽լ”����������(gu��)�̘I(y��)�خa(ch��n)���Y�f(xi��)��(hu��)���^�c(di��n)�����������̈�(ch��ng)���Ƶꡢ�t(y��)Ժ��I(y��)���L(zh��ng)�Ԣ���k���ǡ������}(c��ng)��(ch��)����(sh��)��(j��)���ġ�ͣ܇��(ch��ng)�ȡ��̘I(y��)����(d��ng)�a(ch��n)���|(zh��)�����Խ�(j��ng)�I(y��ng)��ץ�ֵķ���(w��)�I(y��)�����ڵ����a(ch��n)�I(y��)��ͬ�r(sh��)�����������Y�a(ch��n)�����c(di��n)������־����Y�����ԣ�����н��ڵ�֧�֣���(d��ng)Ȼ��Ҳ������Ј�(ch��ng)�ṩһ�N��Ͷ�Y�ķ�(w��n)������Y�a(ch��n)����(gu��)��(n��i)��(du��)�̘I(y��)����(d��ng)�a(ch��n)�J(r��n)�R(sh��)�����������������������(d��o)�¡�

�Ї�(gu��)�Ľ�(j��ng)��(j��)��ه�ڳ��еĸ��ٰl(f��)չ�����еİl(f��)չ��ه�ڿƼ������á����M(f��i)���������t(y��)���Ȯa(ch��n)�I(y��)�����L(zh��ng)���̘I(y��)����(d��ng)�a(ch��n)������g�d�w�����ṩ�Ŀ��g����(w��)������һ�Юa(ch��n)�I(y��)����Ҫ���a(ch��n)Ҫ�ء�

��λ��������һ�£�����](m��i)���O(sh��)�����ơ�����(w��)��ȫ�����g(sh��)�^(gu��)Ӳ�����P(gu��n)��a(ch��n)�I(y��)�@�����P(gu��n)��ĸ߿Ƽ��a(ch��n)�I(y��)����c�l(f��)�_(d��)��(gu��)��ͬ�_(t��i)��(j��ng)��(zh��ng)������](m��i)�Эh(hu��n)�����m���a(ch��n)Ʒ����������(w��)�ܵ��Ĵǡ�SKP������V��(ch��ng)���t��·���P����ӡ��ǡ�������֣����M(f��i)����܉s������](m��i)���̘I(y��)������I(y��)�е��ӰԺ����Ժ�̓�ͯ�Θ�(l��)��(ch��ng)���˂��ľ��������(hu��)����T��������](m��i)�ЬF(xi��n)�����Ă}(c��ng)��(ch��)�������g���˂�?c��)ڿ����е��t(y��)ˎ��ʳƷ����(y��ng)����܉��C������](m��i)�л���ɽ������ɽ�t(y��)Ժ���](m��i)�������t(y��)�����g���¹ڷ��ײ�������܉��ܵ��w��ľ�����

��ˣ��̘I(y��)����(d��ng)�a(ch��n)�İl(f��)չ�dz��и�(j��ng)��(zh��ng)������ĸ���һ�h(hu��n)��Ҳ���Ї�(gu��)��(j��ng)��(j��)��(j��ng)��(zh��ng)�����ܵ��P(gu��n)�Iһ�h(hu��n)��

���̘I(y��)����(d��ng)�a(ch��n)�������Ѕs�@ʾ�����᧿�Σ�Ġ�r��

��һ���ĺ��^�Ͽ����Ї�(gu��)�r(ji��)ֵ50�f(w��n)�|Ԫ���̘I(y��)��I(y��)������5%��ë��������ʣ��s��2.5�f(w��n)�|����������������m(x��)һ��(g��)�£��䌦(du��)��(y��ng)���������pʧ���_(d��)2000�|Ԫ��

�����Ќ�(sh��)����ُ(g��u)�����ij������ѽ�(j��ng)��ͨ�^(gu��)�p���c�̑����M(j��n)�ˡ���(j��)ȫ(li��n)���خa(ch��n)�̕�(hu��)�̘I(y��)�خa(ch��n)����ί�T��(hu��)�IJ���ȫ�y(t��ng)Ӌ(j��)������2��7�գ��ѽ�(j��ng)�г��^(gu��)110�Ҵ�������I(y��)�����ˣ��������^(gu��)2000�Ҵ����̈�(ch��ng)���p������������ߡ��S���������룬���ų��и���Ĝp���ʩ����(g��)�e�����������������p�⣬�Ա������С�̑����^(gu��)�y�P(gu��n)�����Ϻ���������(gu��)����I(y��)�p�������_(d��)2��(g��)�¡�

�ڶ��������^�Ͽ�������(j��)������(gu��)�H�Ĕ�(sh��)��(j��)���¹ڿ������g���Ї�(gu��)���������Ј�(ch��ng)�����pʧ���ٰ˳ɣ�������ۡ��ʘ�(l��)��ͣ�I(y��)�_(d��)�߳ɡ�����(j��)���A�������A(y��)�y(c��)������(ji��)���g�����ΘI(y��)�pʧ�_(d��)5000�|Ԫ��Ӱҕ�ИI(y��)�pʧƱ��58�|Ԫ������ИI(y��)�pʧ5000-7000�|Ԫ�����H�������ϣ��ҏĺ�ͬ���ρ�(l��i)�����������a(ch��n)�I(y��)�ṩ���g����(w��)�IJ���(d��ng)�a(ch��n)��(j��ng)�I(y��ng)��Ҳ�،��֓�(d��n)��K���̑��ēpʧ��ȫ��(gu��)�˴�ί��(hu��)����ί�l(f��)����Ҳ��ʾ������������ȡ�ķ��ߴ�ʩ��ɲ������к�ͬ�����A���ڱ��J(r��n)���Dz��ɿ�����

���������^�Ͽ����̈�(ch��ng)�ı����̑��ѽ�(j��ng)̎�ڱ���߅������֪�������I(y��)��ؐ����F(tu��n)����������(ji��)���g�pʧ7�|Ԫ����F(xi��n)��Ҳ�H�H�܉�֧��3��(g��)�£����ד�Ҳ�pʧ�˴�s7�|Ԫ��ǰ����ˮ����(chu��ng)ʼ�˅Ǻ���(chu��ng)�k�Ķ�λ�ڰ��I(l��ng)�ʘ�(l��)����KTV�F(xi��n)����Ҳ�H��֧��2��(g��)�¡�����Ҏ(gu��)ģ��С���̑�����̎�ڴ���߅����

���ģ���(du��)�ڴ��������P(gu��n)ע����С����I(y��)�����ˁ�(l��i)�v���������������(y��n)���Խ�(j��ng)�I(y��ng)�Ե�Ѻ�J���������(sh��)���ϣ�����I(y��)���J��߀����Ϣ���w����1.1��1.3֮�g��Ҳ�����f(shu��)����F(xi��n)��������߀����Ϣ���~��10%��30%��������Ŀǰ�¹ڷ�����r��1-3��(g��)�µ�Ӱ��Ǵ�����¼������̈�(ch��ng)����������������c������M(j��n)�ˣ���I(y��)�����˵ă��F(xi��n)��������(d��ng)����(hu��)��8%��24%���ஔ(d��ng)һ������I(y��)����(hu��)̎���`�s�ľ��侀�ϡ�����(y��n)�ص��ǣ�һ�������������^����ã�Ӱ���Ȍ���(hu��)���ӄ�����(y��n)�غ������(hu��)��δ��(l��i)�ׂ�(g��)�����@�F(xi��n)����(du��)�Ƶ��(l��i)�f(shu��)�����ڹ̶��M(f��i)���_(k��i)֧�O�ߣ���Դ��������ʧ��(du��)�F(xi��n)�����Ĵ����������ġ���(j��)��(b��o)�����_(k��i)Ԫ�Ƶ�ȫ��(gu��)217�ҾƵ��У�����(ji��)���g173��̎���P(gu��n)�]��B(t��i)���Ƶ�������֮ǰÿ��2000�f(w��n)Ԫ����30-40�f(w��n)Ԫ��

���⣬߀��Ҫ�P(gu��n)עϵ�y(t��ng)���L(f��ng)�U(xi��n)�����^“Ƥ֮���棬ë���ɸ�”����С�̑����Ʈa(ch��n)�����y������(hu��)ʹ��С���̘I(y��)��I(y��)���������R���pʧ�Ϳ�����������������ȬF(xi��n)���������L(f��ng)�U(xi��n)���M(j��n)һ���������ڙC(j��)��(g��u)���Ķ�ʹ�Y�a(ch��n)�r(ji��)���M(j��n)һ���{(di��o)������ijһ�R���c(di��n)���ų���(hu��)�|�l(f��)ϵ�y(t��ng)���L(f��ng)�U(xi��n)��

����ě_�����҂�����J(r��n)�R(sh��)�����̘I(y��)����(d��ng)�a(ch��n)��һ�(xi��ng)�صص����Č�(sh��)�I(y��)���̘I(y��)����(d��ng)�a(ch��n)�������ڷ��خa(ch��n)�����ռ������(du��)�^С�����٘I(y��)�B(t��i)�x����͂�(g��)��Ͷ�Y���x�^�h(yu��n)��ԭ���҂��T���ڌ�����ڌ�(du��)סլ���J(r��n)֪���Ӱ֮�£�����ᵽ���ӡ���?j��)r(ji��)��(w��n)�}��ָ�خa(ch��n)���ᵽסլ�{(di��o)�ؾ͔U(ku��)��鷿�خa(ch��n)�{(di��o)�ء�

Ȼ�����̘I(y��)����(d��ng)�a(ch��n)�cסլ������ȫ��ͬ�Č��ԣ���һ�(xi��ng)�صص����Č�(sh��)�I(y��)������������(g��)������Կ�����ͬ��

��˼���خa(ch��n)�{(di��o)�����ߣ��Ƿ��܌�סլ�{(di��o)������“һ����”��֮���̘I(y��)�خa(ch��n)��

һ���еķ��خa(ch��n)�{(di��o)�����ߌ�(du��)�̘I(y��)����(d��ng)�a(ch��n)��ɂ�������Ҫ�w�F(xi��n)�����ׂ�(g��)���棺

��һ���������ߡ�

���y�нǶȁ�(l��i)�v���̘I(y��)����(d��ng)�a(ch��n)���w�~���J������������(g��)סլ�{(di��o)�أ��Ķ�����̘I(y��)��I(y��)�J���~�Ȳ��㣻�Įa(ch��n)Ʒ��(chu��ng)���ρ�(l��i)�f(shu��)�������ڼ������y��I(y��)�����M(j��n)�ИI(y��)���Ϻͳ���IJ�ُ(g��u)�J��](m��i)�б���ҕ������ُ(g��u)�J��Ǣ����������ҕ�Ĵ����P(p��n)�����Ҫ���ڮa(ch��n)Ʒ��

̎��ȥ�ܗU������(d��ng)�ԉ����ĊA��֮�£�ע���µĹɱ�������Ψһ�ļ���������Ȼ�����Є�(d��ng)��Ҳ�б�Ҫ�����̘I(y��)����(d��ng)�a(ch��n)�Y�a(ch��n)�ı��U(xi��n)�Y���籣�Y������������w�{(di��o)�صĻ��{(di��o)���o(w��)���������������̘I(y��)����(d��ng)�a(ch��n)�����y�е�˽���y�в��T����(l��i)�����ṩ���T�ɱ���Ȼ�����{(di��o)�ر�����Ҳ��ȡ“�������_”�đB(t��i)�ȡ�

��ļREITs��(du��)�Ї�(gu��)�������B(t��i)�����x�ѽ�(j��ng)�_(d��)�ɳ�ֹ��R(sh��)��Ȼ����������סլ�{(di��o)�صľo���䣬�o(w��)���M���Ƴ���Ҫ֪������ļREITs�����M(j��n)��2005����۵�һ��(g��)REITs�I(l��ng)չ�����_(k��i)ʼ���F(xi��n)���ѽ�(j��ng)���^(gu��)15�꣬�����錍(sh��)�(y��n)����REITs���Ї�(gu��)�Ј�(ch��ng)�Q������5�겢�_(d��)�s1400�|Ԫ�����ǣ��ИI(y��)��“�o (t��ng)����푣���Ҋ(ji��n)���ˁ�(l��i)”��

�ڶ������и��µČ������ߡ�

���̘I(y��)��I(y��)��ץ�ֵij��и��������ܳ��и�(j��ng)��(zh��ng)���ķ�����Ҳ�LJ�(gu��)�H���н����P(gu��n)ע�ă�(n��i)�ݣ�����(y��ng)ԓ�ܵ���ҕ�Ą�(l��)��Ȼ���������ڷ��خa(ch��n)�Č��ԣ��ڸ��쌏�����^(gu��)���У��O(ji��n)�܌Ӳ��ܕ���ؽo��֧�֡��m�Ђ�(g��)�e������̽���������̵ă�(y��u)����Ȼ�����(xi��ng)��Ҏ(gu��)��Ȼ�O�����ơ�

���������^����ĝ��ړpʧ��

�̘I(y��)����(d��ng)�a(ch��n)��“�`�и�܇”����������סլ�{(di��o)�ص�Ч�����Ї�(gu��)���خa(ch��n)�Ć�(w��n)�}��һ��(g��)ϵ�y(t��ng)��(w��n)�}�����{(di��o)��Ҳ��(y��ng)����ȫ��ϵ�y(t��ng)����ƽ��;�������M(j��n)����(du��)�̘I(y��)����(d��ng)�a(ch��n)��һ���У���ʧ�������̘I(y��)����(d��ng)�a(ch��n)��(l��i)�����Ї�(gu��)���خa(ch��n)�ͽ���ѭ�h(hu��n)�ęC(j��)��(hu��)�����̘I(y��)����(d��ng)�a(ch��n)������A(ch��)��“�a(ch��n)�I(y��)-����”�]�h(hu��n)����(sh��)�H����������һ��(g��)���������B(t��i)���������{������סլͶ�Y/Ͷ�C(j��)���Y�𣬾���סլ�ϝq�ĉ�����

��(du��)�̘I(y��)����(d��ng)�a(ch��n)�������L(zh��ng)�����ĉ��ƌ�(sh��)�H������˽�(j��ng)��(j��)�͵ط�ؔ(c��i)����(du��)סլ�_(k��i)�l(f��)�������ه��

���⣬�`�и�܇���{(di��o)�����߉������Ї�(gu��)�̘I(y��)����(d��ng)�a(ch��n)�Ļ������Ӿ��˱�ԓ��l(f��)չ�ij��п��g����(w��)������(j��)����(sh��)�H�χ�(y��n)����K���Ї�(gu��)���и�(j��ng)��(zh��ng)�������졣

��ν���̘I(y��)����(d��ng)�a(ch��n)�������{(di��o)�����(hu��)��ʲô�t����

��Ό��̘I(y��)����(d��ng)�a(ch��n)�ķ��خa(ch��n)�{(di��o)���н�ų���(l��i)��

���ȿ϶���Ҫ���˼�롣���댦(du��)�ڷ��خa(ch��n)�ИI(y��)�^(gu��)����{(di��o)�أ��Լ��p�ٽ�(j��ng)��(j��)��(du��)סլ�_(k��i)�l(f��)�^(gu��)����ه������˼·�ܵ��˶���(sh��)�ē��o(h��)���e�������P(gu��n)��“��ס����”�Ķ�λ��������H�H��ָ��סլ���خa(ch��n)��

��(du��)ɢ������䁵�Ͷ�YͶ�C(j��)�ѽ�(j��ng)���ڇ�(y��n)������J���߶����^�E�������̘I(y��)����(d��ng)�a(ch��n)�ā�(l��i)���ǰ���“����r(ji��)”��߉�����I(y��)�B(t��i)λ��֮��ͬ��ë�����������5%��8%֮�g���ɇ�(y��n)���c��(gu��)�H�Ј�(ch��ng)��(du��)��(bi��o)���dz����ԡ�

Ȼ�����ڼ�ʹ�˽��̘I(y��)����(d��ng)�a(ch��n)�Č�(sh��)�I(y��)���Ե���r�£�������“���خa(ch��n)���^�{(di��o)��”�Ŀ����{(di��o)����һ�O(ji��n)�ܲ��T�`��ġ����A(y��)Ҋ(ji��n)�������{(di��o)����Ҫ���ܾ�����

�ڶ�����(y��ng)ԓע�ؿ粿�T�ĸߌӅf(xi��)�{(di��o)�C(j��)�ơ����ڷ��خa(ch��n)�����漰������(g��)���T�����ߵ��ƶ���Ҫ����(g��)���T�ąf(xi��)�{(di��o)���粿�T�ąf(xi��)�{(di��o)�C(j��)�����P(gu��n)��Ҫ�����������y�С��y���O(ji��n)��(hu��)��ס�������C�O(ji��n)��(hu��)���l(f��)��ί������(w��)���ֵȲ��T���Թ�ļREITs���������Ҫ�Ԏ��ѳɳ��R(sh��)��Ȼ����������Ҫ�����y�С��C�O(ji��n)��(hu��)��ס�������l(f��)��ί�Ͷ���(w��)���ֵȅf(xi��)�{(di��o)��Ϸ����Ƴ���ֻҪ���κ�һ��]�c���^���ߵ�һ���ԣ��M(j��n)չ����(hu��)���衣

�ߌӵĽy(t��ng)һ��������DZ�Ҫ�l�����ڷ��خa(ch��n)�{(di��o)�ص������{(di��o)�£����ϸ����T��������؟(z��)�εĿ��]���](m��i)�����϶��µĽy(t��ng)һ�����^��������{(di��o)���y�ȘO��

���ԣ��P�߽��h��(y��ng)���_��“���خa(ch��n)�{(di��o)��”�Ğ�“סլ�Ј�(ch��ng)�{(di��o)��”�����̘I(y��)����(d��ng)�a(ch��n)���{(di��o)���Ъ�(d��)������(l��i)��

��Ϊ�(d��)�����^(q��)�e��סլ���ȏĽ������ߺͶ������߃ɂ�(g��)�Ƕȁ�(l��i)�f(shu��)����

��һ���������ߡ�

���y�нǶȣ��̘I(y��)����(d��ng)�a(ch��n)�J���~�ȏķ��خa(ch��n)���~�{(di��o)����Ó�x����(l��i)�����M(j��n)������ͬ�r(sh��)�����Ą�(l��)�ИI(y��)�ؽM�IJ�ُ(g��u)�J��Ą�(l��)˽���y�������̘I(y��)����(d��ng)�a(ch��n)��

���U(xi��n)���籣���棬�Ą�(l��)ͨ�^(gu��)ֱ�ӻ����g����ʽ�M(j��n)���̘I(y��)����(d��ng)�a(ch��n)��Ͷ���Y��

�Cȯ�Ј�(ch��ng)���棬�Ą�(l��)����(d��ng)�a(ch��n)�Y�a(ch��n)֧���Cȯ���M���Ƴ���ļREITs��

˽ļ�����棬��������(gu��)��ʯ��ϲ�_(d��)�ݵșC(j��)��(g��u)���Ą�(l��)��(gu��)��(n��i)�̘I(y��)����(d��ng)�a(ch��n)�ə�(qu��n)˽ļ����İl(f��)չ���γ��Ј�(ch��ng)�����I(y��)���Ĺɱ��������Ј�(ch��ng)���塢���ϺͰl(f��)չ��

��(d��ng)Ȼ��Ҳ���^�c(di��n)]�̘I(y��)����(d��ng)�a(ch��n)�P(p��n)����Y���(hu��)������סլ�_(k��i)�l(f��)���@�N��(d��n)�n��ȫ����ͨ�^(gu��)���g(sh��)�ϵĴ�ʩ���Լs���������Y����;�ܿء���(du��)סլ�����J��o�Ͱl(f��)���~���M(j��n)���{(di��o)���ȣ�����������ҭ�Uʳ����ij�N���x�ϣ���(du��)��(y��ng)�������Ŀ��(bi��o)�M(j��n)�бO(ji��n)�ܵļ��g(sh��)��(chu��ng)�����DZO(ji��n)�ܵĺ����n�}����(d��ng)Ȼ���O(ji��n)�ܵĄ�(chu��ng)��Ҳ������Ҫ���˼��Č�(d��o)��ߌӅf(xi��)�{(di��o)�ęC(j��)�ơ�

�ڶ����������ߡ�

���ڃ�(n��i)��(du��)������I(y��)�M(j��n)�з��a(ch��n)�������ö��ȷ���ķ�����������I(y��)���^(gu��)����_�������L(zh��ng)�ځ�(l��i)�����Ą�(l��)�Ј�(ch��ng)�M(j��n)���ؽM������Ͳ�ُ(g��u)���ϣ��������y��I(y��)���Ͳ�ُ(g��u)�ؽM�������J���ļREITs���I(l��ng)��o����ඐ�տ��g��

���⣬߀Ҫ�����и���(y��u)�����ڳ��и�(j��ng)��(zh��ng)������ĸ߶ȣ�ץ�oȫ���������ߣ���(ji��n)�����̣�����(d��o)�Ј�(ch��ng)���Ą�(l��)�I(y��)�B(t��i)�{(di��o)���ĺ���Ҫ�Ѻ�(ji��n)���ř�(qu��n)�䵽��(sh��)̎����ߌ���Ч�ʡ�

�����{(di��o)���ļt����������̘I(y��)����(d��ng)�a(ch��n)�����a(ch��n)�����o�Ї�(gu��)��(j��ng)��(j��)�D(zhu��n)�͘�(sh��)��һ��(g��)�Ӱ塣

������g����(w��)���d�w���̘I(y��)����(d��ng)�a(ch��n)Ҳ���Ї�(gu��)���и�(j��ng)��(zh��ng)���������Ҫ���a(ch��n)Ҫ�ء�������Ҳ�ѽ�(j��ng)�ɞ�Ҏ(gu��)ģ��Ľ�(j��ng)��(j��)���L(zh��ng)���T����(j��)朼ҵ��о����Ї�(gu��)�̘I(y��)����(d��ng)�a(ch��n)�����ѽ�(j��ng)���_(d��)�s50�f(w��n)�|Ԫ���ஔ(d��ng)��סլ������20%���ң�ʹ�Ї�(gu��)�ɞ�ȫ��H��������(gu��)���̘I(y��)����(d��ng)�a(ch��n)�Ј�(ch��ng)��

�ٶ��cGDPͬ�ȵ����L(zh��ng)��6%��������(hu��)�a(ch��n)��6%��������L(zh��ng)�������̘I(y��)����(d��ng)�a(ch��n)“���ⶨ�r(ji��)”��߉��ÿ�ꝓ�ڵ�ؔ(c��i)��Ч��(y��ng)���_(d��)3�f(w��n)�|����ţ�ռ��Ŀǰסլ����N���~�ļs20%����һ���������L(zh��ng)�M(j��n)���Y��������ʹ�̘I(y��)����(d��ng)�a(ch��n)�ɞ��Ї�(gu��)��(j��ng)��(j��)���L(zh��ng)��Ҫ�����棬���p�ٌ�(du��)סլ�_(k��i)�l(f��)����ه��

�̘I(y��)����(d��ng)�a(ch��n)����ϝq����(l��i)ؔ(c��i)��Ч��(y��ng)����ጷ�ȡ�Q���Cȯ�����e�ǣ���(y��ng)�e�O���O(sh��)�Թ�ļREITs��CMBS��������Cȯ���Ј�(ch��ng)����������(gu��)���^(gu��)30%���Cȯ��ˮƽ���Ї�(gu��)�̘I(y��)����(d��ng)�a(ch��n)��������15�f(w��n)�|���ϵĿ�Ͷ�Y�Cȯ������(hu��)�������Y�a(ch��n)���õ����p����(du��)סլ����ه��

�̘I(y��)����(d��ng)�a(ch��n)��������������һ��(g��)�µ�“����-�a(ch��n)�I(y��)”���B(t��i)������������y(t��ng)סլ�_(k��i)�l(f��)�����B(t��i)������һ��(g��)ȫ�µ��Ї�(gu��)��(j��ng)��(j��)�D(zhu��n)�͘Ӱ塣

��֮��ؽ��M�쌢�̘I(y��)����(d��ng)�a(ch��n)��סլ�{(di��o)���н�ų���(l��i)��ጷ��̘I(y��)����(d��ng)�a(ch��n)�����a(ch��n)�����ؘ�(g��u)�����̘I(y��)����(d��ng)�a(ch��n)��“�a(ch��n)�I(y��)X����”�����B(t��i)��֮������“X”����ጷ�����֮��鱶���P(gu��n)ϵ���Ǻ�(ji��n)�ίB�ӣ�����(y��ng)ԓ�ɞ��Ї�(gu��)��(j��ng)��(j��)���o��(c��)�Y(ji��)��(g��u)�Ըĸ����Ҫһ�h(hu��n)��

����(l��i)Դ����˷����Ȧ