һ���ij��и��rֵ������Һ��m�������c

��һ�����и��µĘI��߉

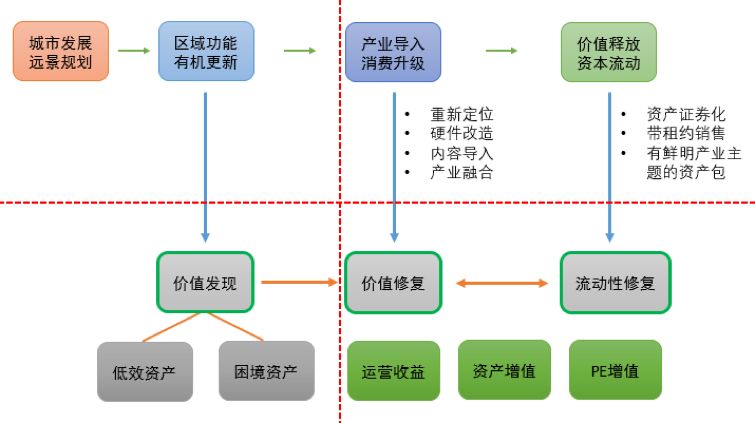

�ı�������������Y�����c�����и��µ�·�����࣬��Ҫ���L�ڰlչ�I�գ����Ѕ��c�߶���횏ij��и��µărֵ朣����D���Ќ��Һ��m�������c�M�롣��̓����磬��ȶ������Y�a�����{�YԴ���҂Ȟ��p�Y�a�����{���g�����и��µĘI��߉����“�I��-�ޏ�-�u��”�����Mһ���ؽ�����“�̓r�I��-�Y������-�P���˳�”�����|�ǃrֵ�l�F���ޏ͡����˲��Ӯa�@ȡ�r���A�ڵ��Y����ֵ�����g�\�I�����@Щ���y�rֵ�c��߀���������\�I���桢ͨ�^�c�Y���Ј��ӫ@ȡ�������桢�\�I�̹ə���ֵ�@Щ�����rֵ�c��

�D�����и��rֵ�

��Դ�������Y�a�����о�Ժ

���������خa˽ļ�ə����ą��c˼·�����

��Ͷ�Y����Ͽ������خa˽ļ�ə������Ҫ�֞������ķN��

· ������/Core���L�U�ͣ����ij��еĺ��ĵضΣ��������_�l�L�U���Ҷ��ڃȲ����ڸ����L�U���з����F��������I��

· ������ֵ��/Core Plus���L�U�m�У�λ�ں��ij��У��������_�l�L�U���Ҷ��ڃȲ����ڸ����L�U��������{�����^�鳣Ҏ���{�����з����F��������I��

· ��ֵ��/Value add���L�U����ƫ�ߣ�λ��һ�������е��_�l�Ŀ�������Y�a�����Ŀ�����Ŀ��ֵ����ه���^�ߣ�

· �C����/Opportunistic���L�U�ߣ����Ŀ�^λ�]���eҪ����Ҫ�����Ŀ�������e�C�������õسɱ��͡��Y�aϡȱ�Եȣ������Ŀ�_�l�Ŀ����β����ُ�������Y�a���졢�_�l���Y�a����ُ����ȫ��ه���Ŀ�C���ԃrֵ�w�F��

Ŀǰ���c�����خa����ęC����Ҫ���������һ��x���Խ��F������ӹ�����·��һ��Լ��������鷿�خa�_�l�̣������^���ĵخa�Fꠣ�����C���خa�F��c�����F�֮�g���R�����愝�ֵĆ��}�����һ�Ҳ��Ŀǰ��������ò��ķ��خa����Ͷ�Y�D��ə�Ͷ�Y�����Խ��F����^�����y�ęC���x��ķ�ʽ——����Ҫ���C���͘I�գ���ه�����ֻ��ߺ��������Y��������˼·�ϸ�ƫ���ڂ��y��PE��ÿһ�ζ���@��������껯���档

���������̘I�خaͶ���Y���]Ҫ�c

��һ�� �Y�a�rֵ���

�oՓ���̸��k���̸��̵��ķN��ʽ�����Ȼ��ڌ��Ј����Д࣬�����M��Ͷ�Y�Q�ߣ�������{��λ���ڴ����Ŀ���f������Ҫ�����{��λ�wϵ��Ҫ�����_���о��^���{���˿ڽY���������{�С���Ȧ�о����̼��о������\�I�Ŀ�������Ŀ�{��Ȳ��E����̎��һһ������

��Σ�Ҏ���OӋ�e��Ҫ����Ҫ���@�Ŀ�������M���OӋ���ٴΣ������Ŀ���\�I���e��Ҫע�����������Ć��}��������FȺ�w�Լm���L�U��

������Ќ��Ŀ���J֪�c��λ�������חl�����O�����Y���š��˳����O�ȵȣ���K���w�F��ʽ�����Ŀ�Ľ����y�㣬��IRR���y���^����Ҫ������ѭ���صķ��������磬ĿǰijЩ�Ŀ�������ȡ��ʽ��̶����+������𣬴˷N��r����Ҫ���صH�����̶�������M�Мy�㣻�ֻ���ijЩ�����^�����������һ�㣬���܉��������˕rӋ�����谴����صļ��O�������Ч�����д��r�g��C�����⣬���Y�����ʵ�Ӌ��횸���ע�⣬�����Y�����ʵ��xȡ��������������@Щ���Ե�ֵ���y����׃���ܶ��C�����˺ܲ���֔�������ƌW���㷨�Ǹ����Ŀ���څ^���^ȥ��������гɽ��Ŀ���Y�������M��Ӌ�㡣

���������̘I�خaͶ������PעҪ�c

�����̘I�خaͶ���������Ҫ�Ļ���˺��Ŀ��“����ץ”���������վ�ڻ�������˵ĽǶȣ���Ҫ���]�Ŀ�L�U�Լ�δ���ܷ�ȫ�˳��@�����棻�Ŀ�˸������Y�a����������ͨ�^�\�I�������ˮƽ�������؈������������r�������Y�Y���ȵȡ�

��ij��ُ�����ĸ����Ŀ������Ͷ������PעҪ�c���w�������£�

��һ�������

1�����Ŀδ���F�����ӑB�A�y���������Y�a�rֵ���Д༰����

��1��������Y������Ҫ“���~”�����ľ��ǿ��껯�����IRR��IRR����Ҫ��XIRR�����Ŀ�ĬF�����]�й̶����g���r�g��ֻ����XIRR�����y��IRR����PIRR���Ŀ���������]�Y��Y����IRR����EIRR���ə�Ͷ�Y�˙��漉��IRR������ָ�����㡣

��2�����M���㣺�Ҋ�����Ŀ�߂�סլ�N�ۡ��̘I��I�ȶ�N���ԕr������ֵ�������㣬�����\�I���ǰ��Լ����x��һ��СҎģ�{����߀��һ��{���ˣ����x��ͬ������Ҳ��һ�£�����ԭ�t�ϑ��M�����أ���Ҫ�^�ڼ��M��

��3���������ƣ������Ŀ�н������Ʒdz���Ҋ�������Y�a�e�䣨�õ���ͺ���K�aƷ��ƥ�䣩��Ͷ�Y���ȡ����Տ��ȡ��D�ə��r�Ĺ���׃���ȵȣ��@Щ���}һ�����F��Ψһ�������DZM������ȥ��ͨ���]��Ҏ�ܽݏ���

2���ĿͶ�Y�y����\�I���H��r�Č���

Ͷ�Y�y������Ҫ���w����Ͷ�Y�ڣ�һ֧�ə����y������һ���5�꣬����Ͷ�Y�����L���y�㳣��������λ�����@�N��r�μ������~�������Y�a�϶��Dz���ģ�һ�����㲻�^�������y���r�l�F���}����������ԕ��ƶ����Ŀ�ˁ��o�������������Ŀ����Ͷ�Y�y���M�м��ֲ�⣬һ�����c�Pע��ָ�˞�������롢�����롢NOI��������������ʣ��a�����H���M�˔����������͆r����͌��H�a�������M�����N���~�������*�͆r����

3������Y���{��

���ղ�ͬ�L�U���Ŀ�A��ƥ��ƫ�ò�ͬ��Ͷ�Y�ˣ���Ͷ�Y����ǰ�˳���ijЩ���c�����r�M���{������Q���繤���깤��Ͷ�C��Ͷ�Y�˿��ܾ��x�_�ˣ�Ҫ��������������Ͷ�Y�˼��롣

4���Y�a�˳�����

�Y�a���˳��P�I���ڌ��Y�a���Ј����Д࣬һ��Ҫ�������~���㲻�^������Ҫ����ߵ�Cap rate��Cap rate��һ���Ј�ָ�ˣ�ͨ�������ɽ������@ȡ�������걱�����Ϻ������̘ICap rate�ձ���3.5%-4%���ҡ����һ��Ҫ���ƃ��ȼ������Y�ɱ�������ɱ��^�ߣ����y�a������؈�

�������Ŀ�ˣ��Y�a�ˣ�

1�������L�U����Ҫ�c

��1��Ҏ������

���õ����|������D�����r�I�õظ��k����סլ��֔�����@����Ŀһ��һ�h���]�о��w��ģʽ�ɿ��������̘I��ُ�����ġ��Ƶꡢ��Ԣ�����֘��@Щ�̘I�õ�֮�g��������ʮ�������������D������أ������N��r��Ҫע�⣺

��һ����Ԣ�Č��֘ǻ����̘I�����ǰ�ڛ]�к����P���T������Ĝ�ͨ�f�{�����֘�������п��ܛ]���k���k�I�I���գ��ڶ������֘ǸĹ�Ԣ�;Ƶ꣬ˮ���Ȼ�����������Ҫ���˵ĸ����y�c�����������������Ŀ�^��ٵ����Էdz���������Ҫӭ�Ϯ����Ј������x����m����I���ԡ�

����I����r��Ҫ������wҎ��׃���������b��Ҏ����һ����A����ǰ�ߣ������wҎ�������r�g�dz��L����Ͷ�Y�Ƕȁ�����һ��Ҫ����r�g�����Ҹ��O�ܲ��T�M���ͨ��ֻ���b��Ҏ���r�g�̣�����“�������_”����һ���������������治�������Ąӣ������δ������Ĺ��̵�ӛ���ܕ��ܵ����ƣ������������ĺ�Ҏ�Բ�����Q��

��2��ʩ���������`�L�U

���칤��һ��һ���ԃȣ�����ُ�f��I�r���Ŀ�˽�̶Ȳ���һЩ“����”�ڄӹ�����r���ܰl�F���ܵ���I�l����Ҏ�������r�g��Ӱ푣�ʩ�������������ڲ��_���ԡ�һ��Ҫ��ǰ�A���r�g���ԑ����������`��

��3���������

�����Ŀ����һ����I���A�l���ϵ�׃�����挦��I��“���첻��”����Ҫ��ͨ�����_�l�Ŀ��ע����������ڳɱ��˺��OӋ�˾�Ҫ���]���������“������ڵ�����”�������y�������Ҫ�C��O��ͽ���İ��b���ڸ���r��Ҫ���njӵij��d���M�мӹ̡�

2����s�Y���������L�U

��1���������P�Iָ��

ͨ�^���õ��\�Iʹ��I�õ���ֵ�����@�N��r��δ��Ͷ�Y��Ҳ�����]REITs�˳����˕r���ھ�Ҫ���REITs�l�еĹ���͕r�g��һ����s���ڵĕr�������m���{�����ģ����{����lREITs�܉�ѹ�ֵ���ĸ��ߡ�

��2������M�ϛQ������I���{��

��I�Ķ�λ��K�������������d����������w�|���Q������I���{�ԣ��Ķ�Ӱ����ˮƽ��

��3�����U�l�����{��ėl��

վ���\�I���Ƕȣ��ں�ӆ���U�l��r��Ҫ��ǰ���֣�ռ�����Ӄ��ݣ������\�I�^����Ŀ��������ʹ�{��Q��ę�����վ����ُ���Ƕȣ��������ُ��I��s��������{��Q��ėl�Ҳ�������⣬���Ⱪ������Ӱ���I����������