����

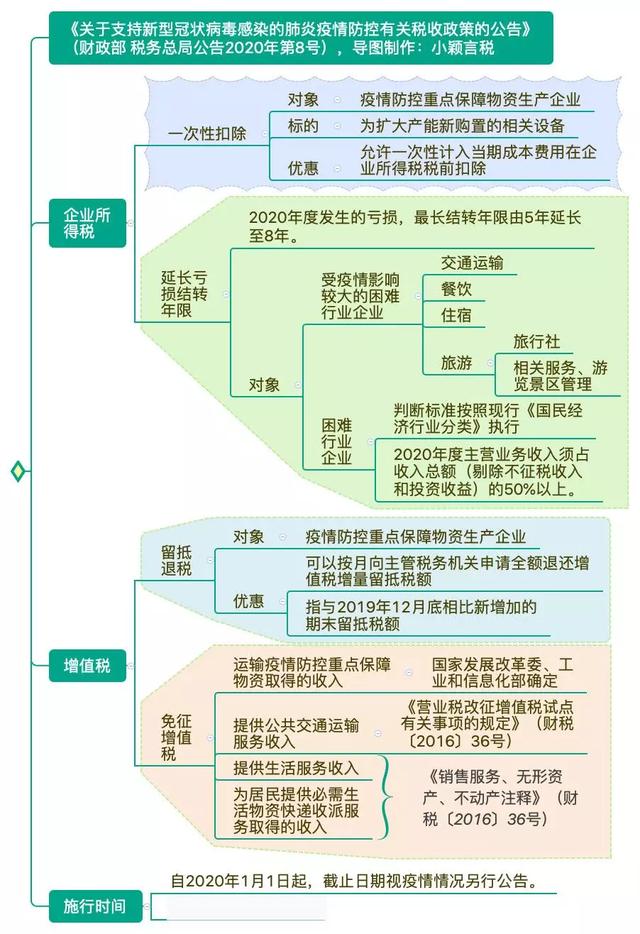

������p�p�ߞČ��{���ˎ����ēpʧ��ؔ�����χ��Ҷ��տ��ֳ��_�R�r�Զ������ߡ��P��֧�����ڠ����Ⱦ�ķ�������������P�������ߵĹ��桷��ؔ���� ���տ��ֹ���2020���8̖��

�����������c���ݣ�һ�D������

����

������“�{�����ṩ������ͨ�\ݔ���ա�������գ��Լ�������ṩ�����������Y���f���ɷ���ȡ�õ����룬������ֵ��”���Y�Ϯ�ǰ���P��Ҏ��������ע�����P������헣�������������P�ⶐ���ߣ��p�����鎧���ēpʧ��

����02

�������я���“�������”�ļ{����

�������ܶ��Ճ������ߵ�ͬ�r

������ע������7�����}

����һ���{�����ṩʲô�ӵķ��Ռ���������գ�

�������ա��N�۷��ա��o���Y�a�����Ӯaעጡ���ؔ����2016��36̖ӡ�l�������·��Ռ���������գ�

����ʲô���Ռ���������գ�

����1���Ļ��w�����գ��Ļ����ա��w�����ա�

����2�������t�����գ��������ա��t�����ա�

����3�����Ίʘ����գ����η��ա��ʘ����ա�

����4�����ס���գ�����ա�ס���ա�

����5�������ճ����գ���ָ��Ҫ��M������˼���ͥ�ճ����������ṩ�ķ���

������������������������������c���B�ϡ����ᡢ���ϡ��o���������ȝ����������l����Ħ��ɣ�á����ɡ��㯟����ԡ��ϴȾ���zӰ�Uӡ�ȷ��ա�

����6������������ա�

���������������wָ��Щ��

����1.�Ļ��w�����ա��Ļ��w�����գ������Ļ����պ��w�����ա���1���Ļ����գ���ָ��M����������Ļ����������ṩ�ĸ��N���ա���������ˇ��������ˇ���ݡ��Ļ���ِ���D���^�ĈD�����Y�Ͻ�醣��n���^�ęn�����������P�����|�z�a���o���M���e�k�ڽ̻�ӡ��Ƽ���ӡ��Ļ���ӣ��ṩ���[��������2���w�����գ���ָ�M���e�k�w����ِ���w�����ݡ��w����ӣ��Լ��ṩ�w��Ӗ�����w��ָ�����w�������ĘI�ջ�ӡ�

����2.�����t�����ա������t�����գ������������պ��t�����ա���1���������գ���ָ�ṩ�W�v�������ա��njW�v�������ա������o�����յĘI�ջ�ӡ��W�v�������գ���ָ�������������������T�_�������J�ɵ������ͽ̌WӋ���M���̌W�����C�l�����W�v�C���ĘI�ջ�ӡ��������Ƚ����������еȽ��������еȽ������ߵȽ����ȡ��njW�v�������գ������Wǰ�����������Ӗ�����v���v���������ȡ������o�����գ����������y�u����ԇ�������ȷ��ա���2���t�����գ���ָ�ṩ�t�W�z�顢�\�ࡢ�ί������͡��A����������������Ӌ�����������߷��յȷ���ķ��գ��Լ��c�@Щ�������P���ṩˎƷ���t�ò������ߡ����o܇������ס�ͻ�ʳ�ĘI�ա�

����3.���Ίʘ����ա����Ίʘ����գ��������η��պ͊ʘ����ա���1�����η��գ���ָ���������ߵ�Ҫ�M�����Ž�ͨ�����[��ס�ޡ����ُ��Ċʡ��̄յȷ��յĘI�ջ�ӡ���2���ʘ����գ���ָ��ʘ����ͬ�r�ṩ�����ͷ��յĘI�ա����w��������d����d��ҹ�������ưɡ��_�ߠ������g����ˇ��������������C�����R���Α�C���ĘO������܇����������㡢������w�S����

����4.���ס���ա����ס���գ���������պ�ס���ա���1������գ���ָͨ�^ͬ�r�ṩ�ʳ���ʳ�����ķ�ʽ�����M���ṩ�ʳ���M���յĘI�ջ�ӡ���2��ס���գ���ָ�ṩס�ވ����������յȵĻ�ӡ������e�^�����^�����硢�ȼٴ���������I��ס�ވ����ṩ��ס���ա�

����5.�����ճ����ա������ճ����գ���ָ��Ҫ��M������˼����ͥ�ճ����������ṩ�ķ��գ���������������������������c���B�ϡ����ᡢ���Ϻ��o���������ȝ����������l����Ħ��ɣ�á����ɡ��㯟����ԡ��ϴȾ���zӰ�Uӡ�ȷ��ա�

����6.����������ա�����������գ���ָ���Ļ��w�����ա������t�����ա����Ίʘ����ա����ס���պ;����ճ�����֮���������ա�

���������{�����ṩ�������������ֵ��������_�߰lƱ��

����1�������_����ֵ�����ðlƱ��ֻ���_����ֵ����ͨ�lƱ��

����2���_����ֵ����ͨ�lƱ�r�������x��“�ⶐ”

���������{�����ṩ��������ѽ��_�ߵČ�Ʊ�ðlƱ�͎����ʵ���ͨ�lƱ�ܷ�������ֵ����

����1���{�����_������ֵ�����ðlƱ��������˻ؓQ�_��ֵ����ͨ�lƱ���t����������ֵ������������˻أ��˲����ðlƱ���ⶐ��

����2���{�����_���Ď����ʵ���ͨ�lƱ��Ҳ���������ⶐ��������Ȍ��������ɶ��ղ��T���������

�����ġ��{�����ṩ�������ȡ�õ�����������ֵ�����������M헶��~�ܷ��^�m�ֿۣ������Ҫ�D����ԓ���Ӌ�㣿

����1�������A���͇���ֵ�����Зl������ʮ�l�͡��P��ȫ�����_�I�I��������ֵ��ԇ�c��֪ͨ����ؔ����2016��36̖������1�����I�I��������ֵ��ԇ�c��ʩ�k�����ڶ�ʮ�ߗl��Ҏ��������������ֵ���Ŀ���M헶��~���Ï��N헶��~�еֿۡ�

������ˣ��{����������ֵ�������댦�����M헶��~���õֿۣ���Ҫ���D��̎����

����2��������ֵ�����댦�����M헶��~�D�����~�����·���Ӌ�㣺

��������ֵ�����Зl����ʩ���t���ڶ�ʮ���l�͡��I�I��������ֵ��ԇ�c��ʩ�k�����ڶ�ʮ�ŗl��Ҏ�������ڟo�����ֵIJ��õֿ۵��M헶��~������������ֵ���N���~ռȫ���N���~�ı���Ӌ���D����

�������õֿ۵��M헶��~�����o�����ֵ�ȫ���M헶��~×�����ⶐ�Ŀ�N���~������ֵ�������ڄՠI�I�~��Ӌ÷����ȫ���N���~���I�I�~��Ӌ

�����塢�{�����ڌ��H�����У������¶�֮�g��ُ�N�����⣬��Ҏ����ʽӋ���M헶��~�D���~�������F���õֿ۵��M헶��~�����ĬF���ˣ������̎����

���������ڼ{�����¶�֮�gُ�N�����⣬��Ҏ����ʽӋ����F���õֿ۵��M헶��~�����ĬF�������ՙC�P�ɲ�ȡ�����������k����������ĩ����������P����Ӌ�㮔�겻�õֿ۵��M헶��~�����¶�Ӌ��Ĕ����M���{������Դ�ڶ��տ��ֹٷ���𣩡�

���������{�����ṩ�������������ֵ��������Ҫ�ṩʲô�Y�ϣ�

�����{���˟o���ṩ�κ��Y�ϣ�����ֱ������������ֵ�����ߡ�

�����{������Ҫע����ǣ���회�������ֵ���������������քe���㣬�粻�ܷքe���㲻ͬ���룬�t������������ֵ�������ߡ�

�����ߡ��{�����ṩ�������������ֵ�����Ƿ�����L�����ߣ�

�����˴Ό��������������ֵ�����������ö��չ��ߌ��������g�ṩ�������յ���I��һ�N���֣���������r�ڵ��R�r�����ߣ���2020��1��1������Ч�����w�����r�gҪ������lչ��r���{������Ҫ�S�r�Pע�������ߡ�