2020���ѽ�β�����v�����������������u������_ͻ�¼�����݆�¹ڷ�������_������۽����H����ԡ�2020��ǰ������, ��۱������a��ֵGDPͬ�ȷքe�½�9.1%��9.0%�p3.4%��8����10�½��������{��ʧ�I������6.4%���ӽ�16�����λ��ʧ�I��܊������26�f�ˡ�1-9������ͬ���½�28.7%, 9�����ݳ�Ʒ���M�~�½�25.7%, �ϰ������w�����~ͬ���½�6.9%��

Ȼ���@һ��ؓ������, ��δ�܄ӓu�������“ȫ�r���F”��סլ�Ј���10��17�գ�������lչ��0017���c���F��0066������λ�ڴ��վ�İذ��fI�ư�391����λ(ռ�Ŀ����λ��13%)���Ŀ���r��16.7�f-18.6�f�����/ƽ����, ������߅���r25.6%��ԓ�Ŀһ���J�I����2.27�fƱ, Ʊ������2017��10���A��������ȫ���DžR����2.25�fƱ�ļo䛣��ɞ�1997����±P��Ʊ����������݆����391��Ӌ���Ŀ���~�Jُ��57��, �鹫˾ؕ�I�N���~�s37�|����š���Ƶ���r�����^ȥ�����ЌҌҰl��, 9�����ع��@�����ĘDZPWetland Seasons Park 3��, ���~�Jُ22��, 7�����T���±P����·��������, ��քe�@�ó��~�Jُ45����23��, �@Щ�Ŀ���鷿�����^���N�ۻؿ

���סլ�Ј��ڽ�������֮��ُ��������ʢ, �Л]����Щ����Ľ��, ֵ�÷�����һ�������Լ��^�N�۲�����, ֵ�ý��b֮̎? �^ȥ����, �̹��@, ���, ����, �����ØI, �Ͼ�̩��,����ȇ������^��������ۅ��c�õء���Ŀǰ���סլ�����A���Ŀ13,880����, �ȷ���ռ���_��44.8%��δ����۵�סլ�Ј�, �ܷ�ɞ�ȷ��N��Ҏģ���L, �����������L���·���?

���ď���ۘ��ЬF����l���Y���Ј����w�h���Լ�δ��څ�ݣ����������ʎ֮����ۘ��г��m����ԭ���o�����ֵĽ��h��

����

���“ʮ����”Ҏ��, �Ҝʶ�λ������Ұlչ

2020��10����ֵ�й���ʮ�Ō�����ȫ����“ʮ����”Ҏ����־�����Ұlչ�M��һ��ȫ�µ��A�Σ�������۶���Ҫ���rץ�o�@һ�ش�C�����Ҝʶ�λ�e�O������Ұlչ����Ҋ����, ��������L�������¶���10��25�պ��c����ί��ӑ������11��25����ʽ���������l����ʩ����桷��2020��ʩ����淿�خa���P�ă���, ��Ҫ�����ɴ��Pע���c: 1) ��Ч����������е������YԴ���Ӵ����ع���; 2) �S��˽��סլ�Ј��Ľ����lչ, ����������ØI��Ҫ��

1.��Ч����������е������YԴ���Ӵ����ع���

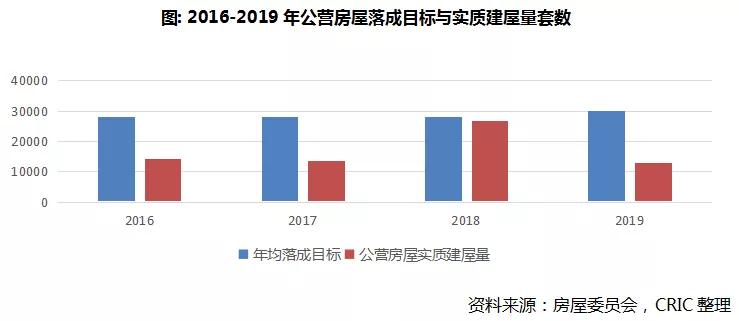

�������ط������ߵ��Pע���c֮һ��, �����Ƿ����Mһ����ʩȥ�����ř࣬�����������DЧ�ʣ��Ӵ����������ʡ�����ʩ�����, �������������Ŀ���M�k��̎�����ӿ�̎������˽��סլ�õذlչ����, ���U��lչ�֡������lչ���ƶ���С�M�����࣬���w�lչ������IJ��T�����, �����L���H�Զ����������ع������_�������߾ֺͲ��T����һ�¡�

���w���f, ����������δ��ʮ�깩��330�fƽ�������أ����d��31.6�f�����I���ݡ�����Ŀǰ��˽�I�����߱�����Ҏ��, �����Ɯy��ʮ��ȹ�����˽��סլ��Ŀ�����^13.5�f, ���1.35�f�ס��@Щ��������Ҫ�����ږ|ӿ����悔Uչ�����¡����_����ʯ�V������ˮ�B�塢�Ŷ������ێX�����ێX�ߠ�����������õء��߰lչ�����ص�Ⱥ���Ą���;�����غͷ������A�������ݰlչ�����ء�

���ڷ��� : �ջ��r�ؼ����s�õ������Mչ

�صذlչ����, Ҏ������2019��װl�����½��ص�ʹ�ü����I�F�r�о���, ָ��ȫ����7,373�������I�I�\���صأ�������e�s��1,414�fƽ���ס����������ö�8�M�m���d�����I���ݵ��õأ�����5�Kλ��Ԫ�ʡ�2�������T��1���ڴ��ң��漰�s��63�fƽ�������أ����мs36�fƽ���מ��صء���ľ������չ�������Ѿ�����7�M�ص��t�_չ���̿������о�������1�M����̎���И��A�Ρ������P�о���2021���4���Ⱥ����^��ɲ��_���M�h���I���ݰlչ�Ŀ�Ŀ����Ժ����������ȶ����ӸĄ���;�؎������̿������յص����P�������ڸĄ���;��ͬ�r����������_չ����ƽ�������A�Oʩ���OӋ���������ء�׃����ء������ɽ������ݣ��ĕr�g��һ��8��p��6�����ң�����ȡ�����ֆ�λ��ɵĕr�g���s���ɹ��̿������о���Ӌ��s10��ȣ������Ӷ����ڹ�����

�½��r���䷽��, �����lչ������푑�ý�w�IJ�ԃ, ����Ŀǰ����2019����ջ�˽�����ؙ�ĹŶ������ێX���°lչ�^68�fƽ����, 2020��10���ջغ�ˮ�B���°lչ�^12�fƽ���ס�3��λ���Ѕ^�s7�fƽ������݅^˽�����أ�������Ŀ������2021��������P�о�������ȡ���P�lչ�����ڴ�s2025��������m�_չ��

�Θ��������s�õط���, ����ӆ��һ������3����e�^�ɰ���, �AӋ2023��9����ʽ9�·��\��·�Ԗ|, �s32�fƽ���ķێX�ߠ���������أ������_ʼ�ӹ����ݣ����2028��2029��ſ���ס��

�L�ڷ��� : ������մ�Z����ǰ���о��A��

�����lչ���cҎ�������µ��о����, �����2030����Ҫ����4800�fƽ���������ԝM�㷿�ݡ������lչ������Ҏ������Ҫ��Ŀǰ��������1200�fƽ��������δ�д_�п��еķ���ȥ���aȱ��, ���о�ס�÷���ȱ�ڞ�200�fƽ���ס�����Ŀǰ�x����4����xַ�о��Ŀ���������T���Ğ������ġ�Сϖ���Ľ�������Լ��в�ˮ���˹��u�������մ�ZӋ������

Ŀǰ����������Ė|��Z�Ӌ��, ���Ԗ|��Z������۵����������̘I�^��CBD����Ҏ��, ���փ��A���M��——���ڽ����ޖ|���1000��핣��AӋ�������2032��������ϲ�`������AӋ��2034����_ʼ�ӹ��������ڽ������������ύ���PӋ����ǰ���о��ܿ�����ܵ�����Ӱ�, Ŀǰ��δ�о��w�Mչ������������, �ڕr�g���_�l�y����, �����Ӌ���ĕr����, �M���������١�

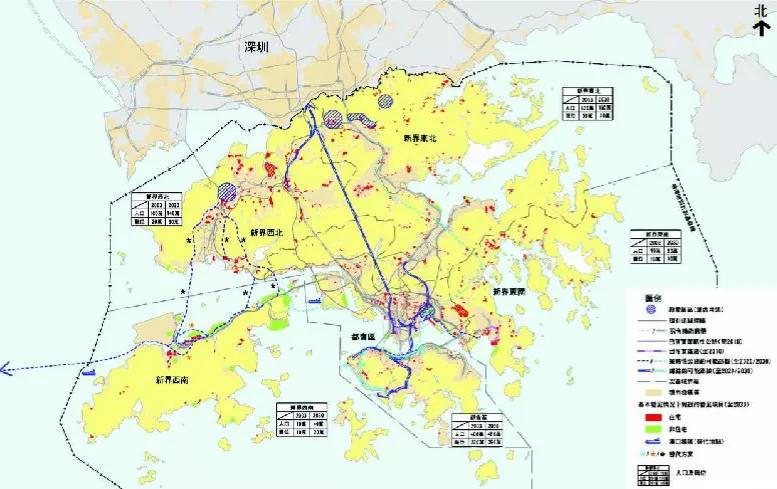

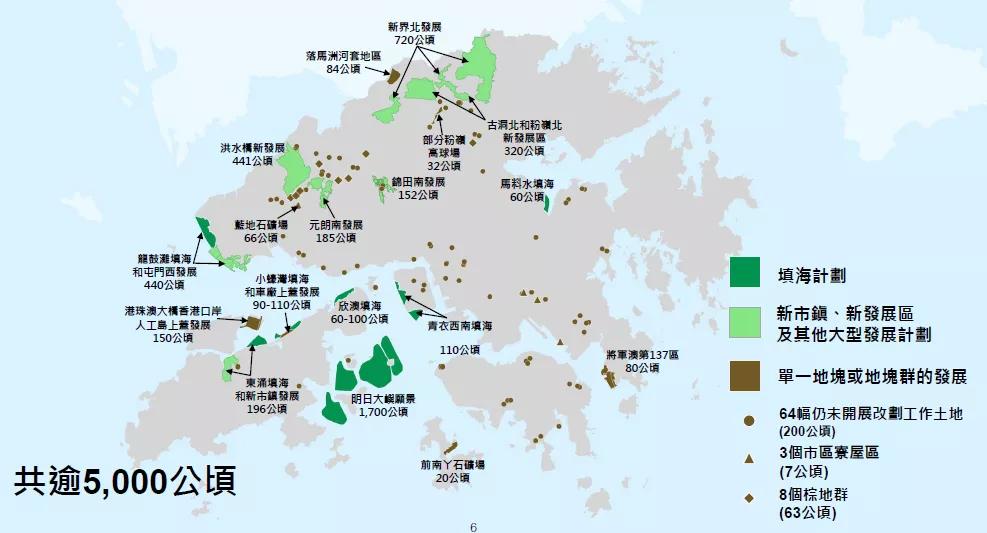

�D: ���2030��ǰ�Ŀ��g�lչ����

�Y�ρ�Դ��Ҏ����CRIC����

2.�S��˽��סլ�Ј��Ľ����lչ������������ØI��Ҫ

�������������ØI�ĸ��T����ȥ��ʩ�����ф���P�Ķ��x����400�f����800�f; ���ıP�Ķ��x, ��600�f����1000�f�������ʩ�����, �tδ���Mһ���Ō�1000�f-1500�İ�����r, �����C��Ŀǰ�����ѻݼ��˴���ؓ���������]�г�������Ą����I��������^������2019��10�������Ō������Cȯ��˾�ṩ�İ��ұ��UӋ���ǃr���ޣ��״��ØI��ʿ��Ո���90%�����J��Ęǃr���ޣ���400�fԪ������800�fԪ��������Ո���80%���ҵĘǃr���ބt��600�fԪ������1,000�fԪ��

���������Cȯ��˾���֣�2020��1-9���£����w���ұ��U��Ո����ȡ�ð����J���_13,760�ڣ�ͬ������116%��ͬ����ȡ�ð����J���50,878��, ͬ���½�23%�����ȃɽM���ֿ��l�F, ���ұ��U(��80%-90%���J)����Ո�ڔ�ռ���_��27%, ͬ������17���ٷ��c������2019��12��11��<<��������ʮ���h�}�����˵��ØI����>>���ļ�¶, ���^99%�ī@����Ո�˾�����۾���Ҳ�����f, һȺ������̓���ı����I��, ���п����ܻ��ڰ��ҸܗU�ķŌ�, ��ȥ����_ʼ�����M��סլ�Ј���

չ��δ��, �����Mһ�����_�������Ŀ����Բ�������Ŀǰ��۳ɽ��������r����, 2020��1-9��һ�������r1,137�f/��, ���������r816�f/�ס�����һ�ַ���������_�l���ṩ���J�������, Ŀǰ���ұ��UӋ���ѿɸ��w����ؓ���������]�г�������Ą����I�ҡ����Ƕ��ַ��r�ڶ��ڃ��б��lʽ���ϝq, ��Ȼ��Ŀǰ�ijɽ���r, ��������ԓ�^���ȥ�̼�סլ���Y������

�Ј�

������ȱ, �����ͦ, ���Y����

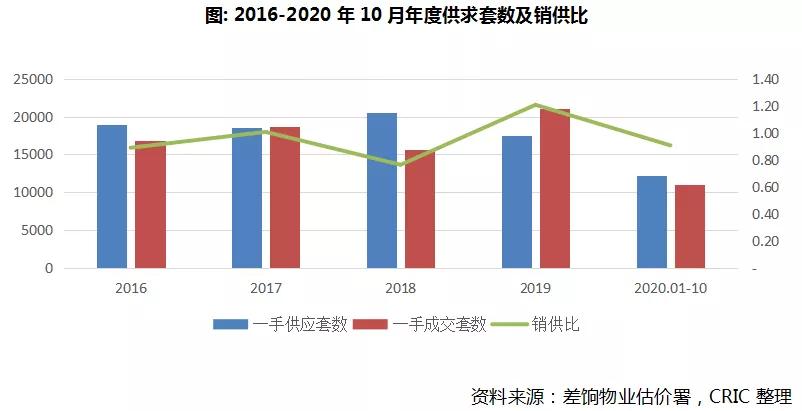

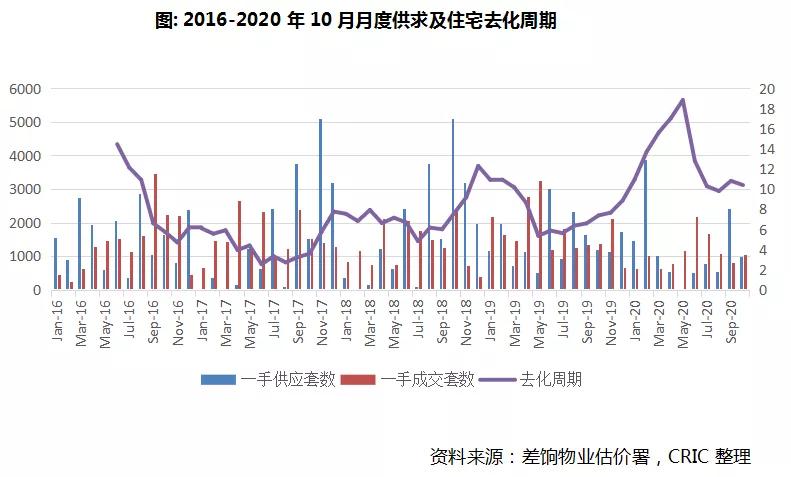

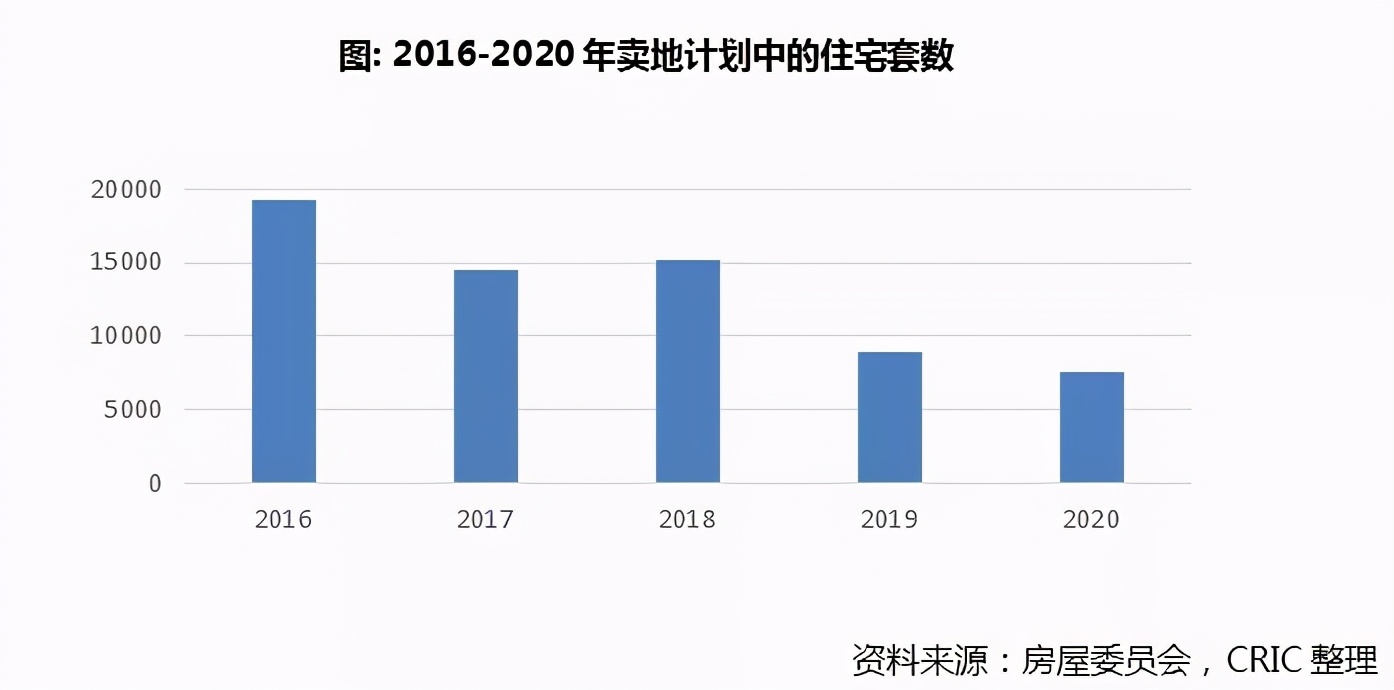

���v������_���¼��Լ��������ӏ���Ӱ�, ��۵�סլ�����M�������o�����A�Ρ���������, 2020��1-10����������A���C��12,145��, ͬ���½�16.9%�������ư�����7,085��, ռ��58.3%���ɽ�����, 1-10��11,005��, ͬ���½�39.9%����淽��, 2020�� 9�µ������A���C���·�����13,513��, ȥ�����ڞ�10.5�¡����^�����鱬�l����, ���סլ�Ĺ�����r���؏�������ˮƽ��Ȼ��ֵ���������, סլ�Č��H��������B�m���겻�_�A�ڡ���������r��Qһ�ֹ�����ȱ�Ć��}, �����Ј��ķ��r���ܕ����Mһ���Ƹߡ�

1.�����ˣ����ݩp���ع��������ȱ

�A���C����, 2020��1-10����������A���C��12,145��, ͬ���½�16.9%��Ӌ��L��δ�۹�����4���ȿ����������A���C, ȫ���ƱP�ה��s��1.85�f�����Ŀ����, ��������λ�ڌ�܊�ĵ��ճ����Ǻͼ�����İذ��f���ĵ^����, ��܊��, ���T������Ĺ����ה����, �քe��3,022��, 2,368��2,198��, ռ�ȷքe��34.8%, 27.3%��25.3%��

�����A���C����, 2020��10�µ���10,153��סլ��δ�@���A���C, ���Ѓȷ���ռ�ı�����61.2%���ȵ��_�l��ռ�ȸߵ���Ҫԭ����, 2016-18���д�����I��������Ҏģ���L�c, ������۵��������Y�l������, ��Ϣ�ɱ��^�ȵ��_�l��IҪ��, �@Ҳ����˃ȷ����״δ�����۱�������_�l����δ��������ռ��Ԓ�Z�ࡣ

�����������ȥ���ܵ�����¼��ě_��, 2019��˽��סլ���H������c�A����������33.2%���@���а��������T����ɽ, ��63 Pokfulam��, �ݭZ• �����ȴ���С���Ŀ, �漰��λ�����^5000����Ȼ����ʹ���������t�Ŀ�Ć�λ����, ����1-8�µ�˽��סլ������ԃH�H�_��ȫ��Ŀ�˵�62.7%�������^��ʮ��Ĕ���, ˽��סլ������H��2015, 16, 18���p�������Ŀ��, ����7�����6.1%-39.1%����ÿ�겻�_�A�ڵ������, ��ُ�������s���r�^�ͩp�����^�f�ĸ��������Ј�, һ�����Ƹ�����������Ŀ�ĮaƷ�r��, ��һ����Ҳ������������ס�h�����M�ĬF��@������δ����������ͷ��r�A�������˷��P��

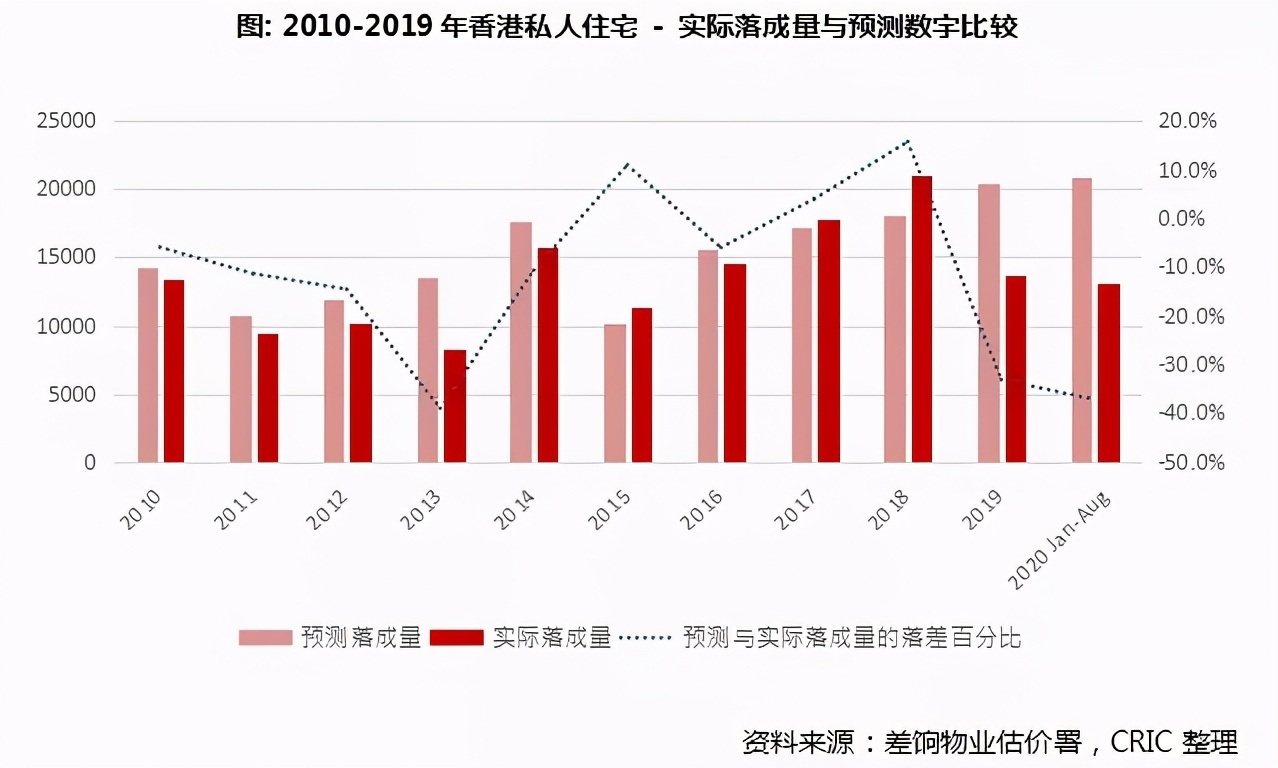

���I���ݷ������������������L�h���ݲ��ԡ���������I���ݹ���Ŀ���ԁ������I�����H�����������δ�_�ˡ�������������2020/21-2023/24������A�y�������20,400����λ�����2019�꡶�L�h���ݲ��ԡ�����ÿ�깩��30,100����λ, �����_32%����2020��6�µף���۹���155 800��һ�㹫����Ո���Լ��s103 900�����~��Ӌ�����µķ��L��һ����Ո��һ����Ո�ߵ�ƽ��݆��r�g��5.5�꣬�����L��һ����Ո�ߵ�ƽ��݆��r�g��3.0�ꡣһֱδ���_Ŀ�˹��I���ݰ�������, ����ʹ���݆�������, ȥ˽��סլ�Ј��������U�C��, �����^2-3����ͥ����һ����λ��������������������������@Щ�����e�����r, �������Ȅ���˽��סլ�Ј�������ڽ����»�����r����Ȼ��ͦ, �Ķ���K�Ƅӷ��r�ϝq��

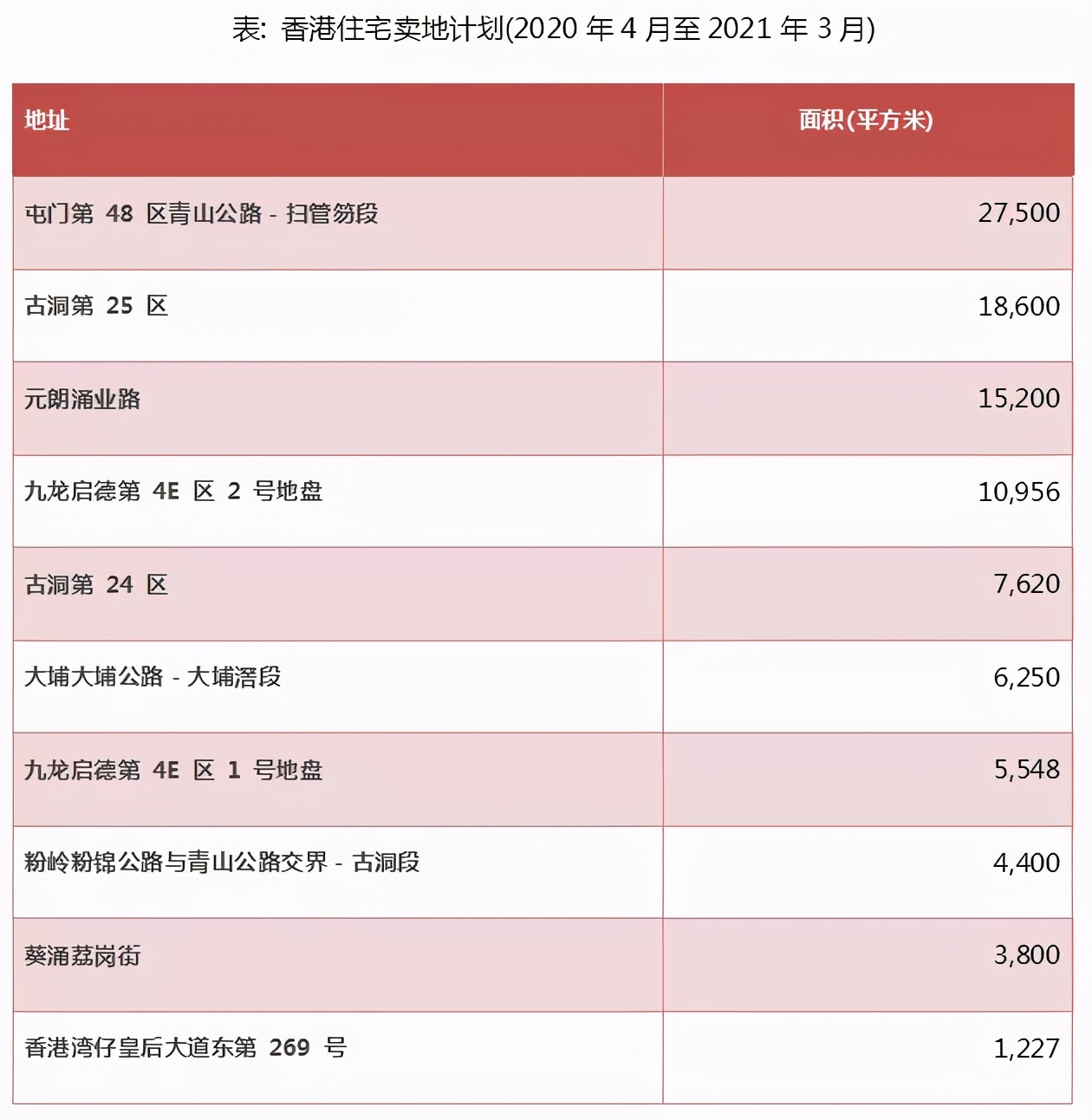

���ط���, ������������������u��Ӌ������ 2020 ��ȿ��Ƴ���סլ�õ�ֻ�� 15 ���� ���� 5 �����L�����أ�סլ��������ֻ�� 7,530 ��, ͬ���½�14.9%���u��Ӌ���漰3���Ժ�ķ��ݹ��������ڃȌ�סլ�Ј�Ӱ푲����L�h��Ҫ�����M���о����µ����ع��������������^�lչ�صؼ��r�أ��������ع�����

2.����ˣ����������ͦ��ͬ�r, ��Ϣ�h���̼�Ͷ�Y����

�ܵ�����Ӱ�, ����һ�ֳɽ��������@���½�; Ȼ�������_�P���Ŀ��ȁ���, �����h���Ј��AӋҪ��ͦ��10��17�գ�������lչ��0017���c���F��0066������λ�ڴ��վ�İذ��fI�ư�391����λ(ռ�Ŀ����λ��13%)���Ŀ���r��16.7�f-18.6�f�����/ƽ����, ������߅���r25.6%��ԓ�Ŀһ���J�I����2.27�fƱ, Ʊ������2017��10���A��������ȫ���DžR����2.25�fƱ�ļo䛣��ɞ�1997����±P��Ʊ����������݆����391��Ӌ���Ŀ���~�Jُ��57��, �鹫˾ؕ�I�N���~�s37�|����š���Ƶ���r�����^ȥ�����ЌҌҰl��, 9�����ع��@�����ĘDZPWetland Seasons Park 3��, ���~�Jُ22��, 7�����T���±P����·��������, ��քe�@�ó��~�Jُ45����23��, �@Щ�Ŀ���鷿�����^���N�ۻؿ

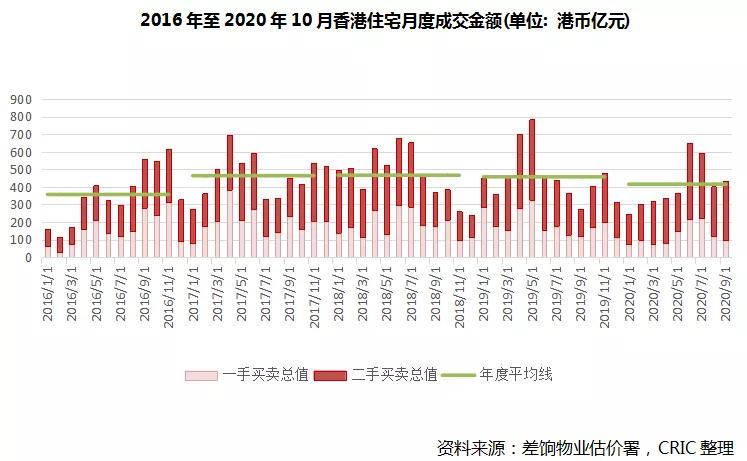

�ɽ����~: һ��ͬ���½�, ����ͬ����������2020��1-10����, ���סլһ���ֳɽ����~�_��3,651�|, ͬ���½�22.3%, ����һ�ֳɽ����~��1,232�|, ͬ���½�37..3%, ���ֳɽ����~��2,731�|, ͬ������6.9%��һ���Ј����~���½�, ��Ҫ��ӳ���A���C�ܵ�����B�m������������, �_�l������Ո�ǻ�ͬ������������ϵK��һ�������֏�����, δ���ijɽ����~�ԕ�������څ�ݡ�

�ɽ��ה�: һ��ͬ���½�, ����ͬ����������2020��1-10����, ���סլһ���ֳɽ��ה��_��47,743��, ͬ���½�6.1%, ����һ�ֳɽ��ה���11,005��, ͬ���½�39.9%, ���ֳɽ����~��36,738��, ͬ������12.9%������һ�֘DZP���Jُ�������vʷ�¸�, ��ӳ��һ���Ј��Ĺ�������, �����I�����±P�Jُ��δ�ܫ@���ăx�DZP�͘nj�, �D��Ͷ������Ј���

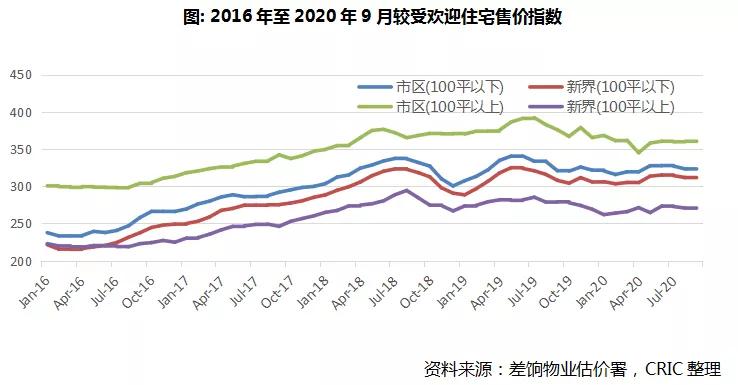

�ɽ��r��: ����DZP�ل��¸�, ��լ�Ј����л��䡣�ijɽ����S�ĘDZP�ۃrָ������, 100ƽ���µ�סլ�_��322.4, ͬ������1.35%��100ƽ���ϵ�סլ��323.5, ͬ���½�3.52%����סլ�Mһ�������q������, �������½�40-69.9ƽ����e�ξ��r�_��162,951�ێ�/ƽ����133,081�ێ�/ƽ��, ͬ�ȷքe����9.67%, 8.22%���ۍu100-159ƽ��������70-99.9ƽ����סլ���r�_��211,478�ێ�/ƽ����183,369�ێ�/ƽ��, ͬ�ȷքe�½�12.25%��10.18%��

��1-10�µ�סլ�ɽ������Կ���, ���˽��סլ�Ј����v�˶̕����½���, ��5�·����ػ�������څ��, Ŀǰȫ���¾��ɽ��������^ȥ�����ˮƽ, ������Ŀǰ������څ�݁���, ���п�������׳�Խȥ��һ���ֿ��ɽ����ęC����

�������L�h���ݲ��ԡ�������, ��۷���ʮ��ȵĿ�����s��40.0�f-44.7�f��, ����ʮ��ס����Ŀ���L�sռ19.2-22.3�f����, ��������s11.9�f����, �ؽ�����������ռ7�f���ҡ����չٷ����ֹ���, ���һֱ̎�ڹ�������Ġ�B�������2020��6�µ���265.7�f����ͥ, ͬ������1.47%��˽��סլ�ļ�ͥռ51%, ͬ������4.85�f��, ����3.71%; ���I���ݵļ�ͥռ49%, ͬ���½�9,891��, �½�0.75%���cĿǰ����������s2�f����������, �oՓ�ǹ��I���ݻ���˽��סլ�Ј�, ��δ�ܝM��������ͥ��������ُ������

��������ُ������ē��n, ��Ҫ�����������ԃ���ֵ�����, �����H�ϳɹ��k������Ĕ�Ŀ�ɺ��Բ�Ӌ�����Ӌ���ƾӺ����˔�������һ헹�����A�麞�l�Q�������C���ġ��o����ӛ��C��������Ո���֡��@�����ְ�������Ո���݇��ҵ���W��, �I�ˡ������C����һ����������, ����������Ը��������ޔ��������������������ļ�����2012����2016�꣬������10.5�f�ڡ������C����Ո����ƽ��ÿ����2.1�f����Ո��2019����������_ͻ�l����, ��6����10�µ�����1.5�f����Ո�������C��, �����ϰ�����Ӌ13642�ڣ�ͬ������10%, Ȼ�����l���s�µ���1000����, ���Լ�ʹ�����ԃ��������, �������w��������ĬF��Ӱ�������

3.�J�Ϣ��Ą�Ͷ�Y

ȫ������ʭh���c���˽��סլ�؈�������ɵ�Ϣ��, ���^�m֧��Ͷ�Y�������ʢ��

���ʽ����, �����_�l�̶������I���ṩ�����ڸ���Ӌ���������ڸ���Ӌ��, ���I�����_�l�̽���ǰ���ù��ֻ����U���������ڣ�������λ��ʽ���r���_ʼ���

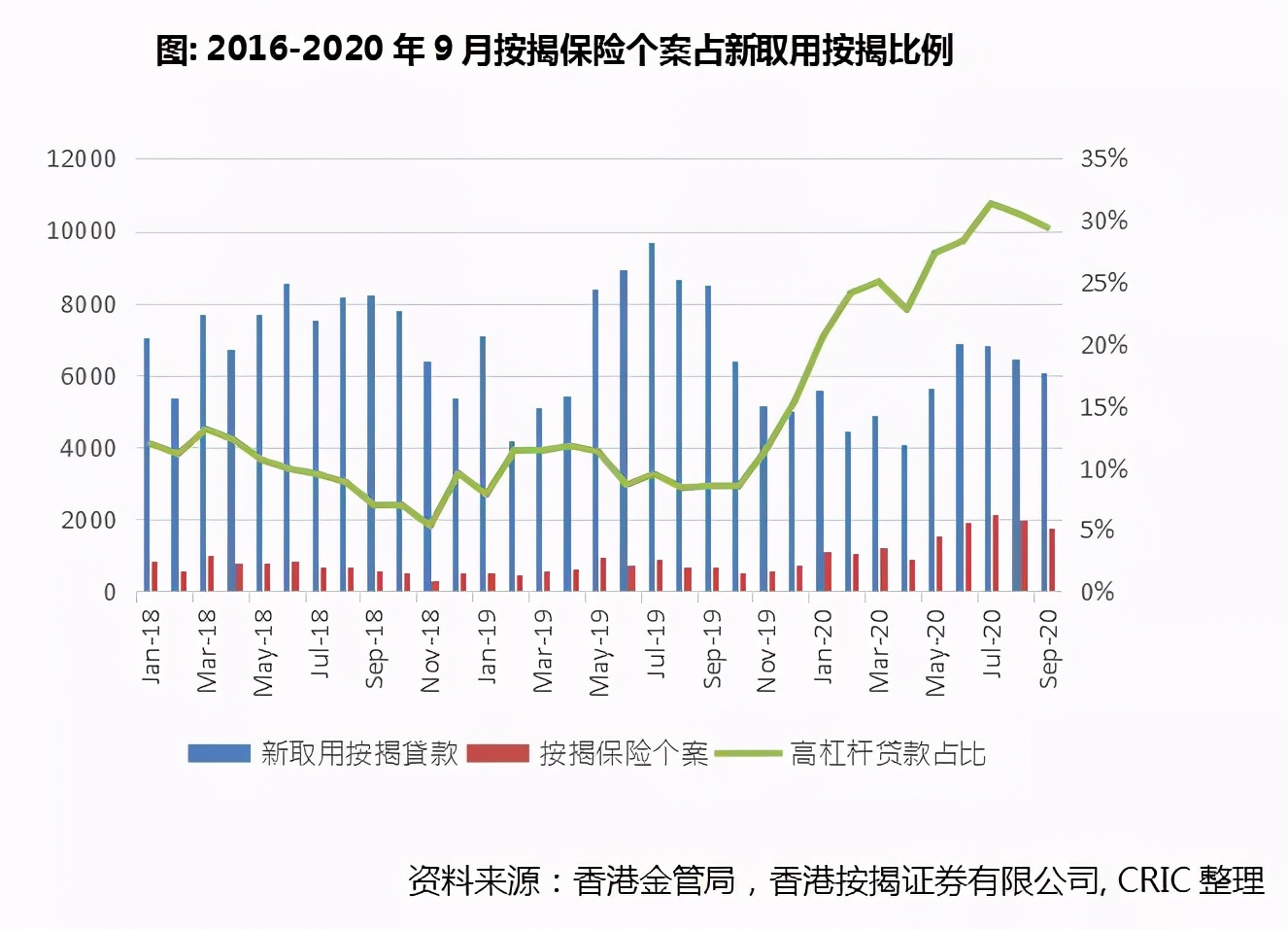

��Ϣ����, ���ס�������J��������P����H���ɷN��ϢӋ����P�������������(Prime Rate)����ʵİ���Ӌ�������H���ʞ�������ʜpȥ�y�����ж�����һ���̶���ֵ��H�������y��ͬ�I��Ϣ����(Hibor)���酢�������H���ʞ�һ�����y��ͬ�I��Ϣ���ʼ���һ���̶��Ĕ�ֵ������ܾ֔�������2020���𣬲�Ϣ�����ߵͣ���Ӌ�����õČ��H�����������S֮�ߵͣ�9��Hibor��0.44%������̘I�y��H+1.4%���������H���ʼs��1.9%����ȽyӋ�ֹ�����˽��סլ�؈���2.4%�����ڷ������������g������Ͷ�Yסլ�ĸܗU��, ������ʹ�M�����l������۾���, ��סլҕ��ؔ�����L��һ����, �^�m���Y��Ͷ��סլ�Ј���

���ُ�Iסլ�Ľ��ڌ���ƫ�������ڷnj��IͶ�Y��(�F���y�д��Cȯ��ֵ����800�f)���f, ُ�Iסլ���^�y���J��/�_�l���J���������������c�������L֮�g�������Pϵ���ڂ��y��һ��סլ�Ј�, �_�l��һ����ṩ�J���, �Ķ��ڸ߷��r�´ٳɽ��ס�

��2019�������Ō���߰��ұ���������סլ��ֵ��1000�f����, ͬ�ӿ����������800�f���y���J�

�@Ҳ�����˰����J��ُ�����ڔ����^�����^/���Ҟ�ߡ�������۽�ܾ�2020��7�µĔ����@ʾ, 7�����J����������Ŀ��9,019��, ����һ���Ј�ռ18%, �����Ј�ռ66%, �D��(��ֵ�����°����F)ռ16%��ֵ��ע�����, һ��סլ���I��һ���x���ڽ���ǰһ���²���Ո����, ����һ���Ј����J����Ҫ��ӳ���Ƕ�������ǰ��һ���Ј���������

��I

�ȷ�����۵�ԭ��

��Ȼ��ۓ������5000�|��һ����סլ�ɽ��Ј�, �ڹ�������Y�������^����Ј�֧��, �����Ƿ�����������lչ�������L�c��?

����1: ���ؿ����������Y

���^�ڇ��ȡ����C��ȫ���²��ܫ@���y���J�����Y��Ҫ��, ������������Y�ϸ����ɡ�������۽�ܾ�2017��6��1�յ����ߣ��خa���ṩ����������Y�����ǵr�ɱ���40%�������سɽ��r�^�r�̈́t�����سɽ��r��ʣ�������������Y�����ǽ����ɱ���80%, ���w�J���������Ŀ��ɺ��A�ڃrֵ��50%����2018��11�µĆ����ܵ��^סլ�õ؞���, �_�l����83.3�|�@�õ�4B�^3̖��Ƥ, ����7�±��c���y(���)��ӆ��������Ѻ�J��f�h, �@��57�|Ԫ���J�����Y, ����33.3�|��r�J��, 23.7�|�齨���ɱ����J��, �ஔ�ڵr��68%���Կ�Ͷ�Y�~�s140�|��150�|ԪӋ�㣬���Y���~�ஔ�ڿ�Ͷ�Y�~��38%-41%ˮƽ�������ĵ�4B�^4̖סլ��, ���������ث@ȡ��һ���±��ѽ������y�У����ޣ���ӆ�J��f�h�����Y35.67�|Ԫ���ஔ�ڵr89�|Ԫ��40%��

����2: �����ƶȺ��s

���һֱ���к��ζ��ƣ����ն��N�^�ټ���Ҫ��ֱ�Ӷ���������۷���112�¶��l��, ����_�l�̃H��Ҫ�U�����ö�16.5%, ������200�fԪ�����ö��H��8.25%�����^�ڇ����f�Mʽ��������ֵ��, �_�l���и������ȥ�lչ�߶ˮaƷ����ͨ�^�����������Ի��_�l����I��������, �Ķ������aƷ����r����һ����, �����Ĉ�������Թ�ʡ�����YԴ, �Ķ��_�l�̸���ע�ڮaƷ�߄��͠I�N�ƏV�ϡ�

��ی����ИI�����I���̘I����ۮa���������۵������������ö������F��200�f��Ԫ�����ö����ʞ�8.25%�����đ��u�������t��16.5%�����ڪ��Y��ϻ�I�յķ��F������ʿ���ɼ���利�ö�����������7.5%��15%����I֧���Ĺ�Ϣ�o���U���A�۶�����I��ȡ�Ĺ�ϢҲ�ɫ@�������ö�������������Y����ֵ������I�͂��ˣ����ڙC�����⣩������J���y�еĴ����Ϣ���룬�ɫ@�������ö���̝�p�ɟo���ڽY�D�Կۜp��������ɿ۶��Ŀ���������Y�����Ϣ�������ռ�����ص���𡢹͆T���Y���Ď����̘˺͌���ע���M���ƌW�о�֧�����Լ��͆T����Ӌ������ȡ�

����3: ���Ŀ���r���ƱP�r�g���и���ď���

�������������סլ�Ŀ�ĕr���ƱP������Ŀ���r�ИO��ď��ԡ����ƱP�����, ���ÿ����Ƥ�����в�ͬ�ġ��lչ���ޡ���һ��4����8�꣬�lչ��ֻ��Ҫ�����ڃ�Ҏ�����d�������Ŀ, �Ͳ���Ҫ�U���~����M�á������ʶ�������������Ŀ, �������������Ո���ڡ��ڃr�η���, �_�l��ֻ��Ҫ���Ŀ�_��ǰ����M��r��, �����N�����g�ṩ�r���������M��ȡ, �ڃr���ϲ��]���κε����ơ����������خa�ڌ�܊�ą^���µğ��T�Ŀ��x2�ڞ���, ԓ�Ŀ��2010��2����33.7�|��ԪͶ��, ƽ������r��3200Ԫ, 2013��1���_ʼ�A��, �r���10,688Ԫ��, һֱ��2014��9��������һ����λ�۳�, �r��s��13,570Ԫ���ҡ�

Ͷ�Y

Ŀǰ������T�õصą^�K

���� - �����|����һ���̘I�^

�õط����������Ͼ�̩���������ØI, �к�, ����

���������� ^�Ƕ�҃ȷ����M܊��ۘ��еğ��T�^���°lչ�^�����ṩ�s200�fƽ����סլ���棬��30,000��סլ��λ������13368���������ݼ����ݣ�����2013�������_ʼ����“����һ̖”��Ƥ��3����ƽ������߃r�ɽ�ӛ䛳ʬF����������B��“����”�l�F����2013��������סլ��Ƥ�ɽ���ƽ������߃r�ϝq��1.8�����w�����L�ĵr�@ʾ�˰lչ�̌��چ��°lչ�^ǰ���ij������ġ�

���°lչ�^������O������ڡ��|�Ͼ����lչҎ�����������C�����w��ԭַ�Bͬ������������������°lչ������ģ���“���”��ԭ�t����Ҏ������K��2007��11��6��ͨ�^����ӆ�ġ����·օ^Ӌ����V�D�������°lչӋ����ʽ���ӡ�

���°lչ�^��Ҏ����e���^320��핣����@���³����ģ������O6��Ҏ���օ^�����І��³�����λ�ڱ�ͣ�Cƺ�|�����Ԇ���܇վ�����ġ�����܇վ�Bͨɳ�����Эh���Լ����@�����^�ĭh���B��ϵ�y��܇վ���w�lչ�鿂��e7��핵�܇վ�V�����V���|���醢��塢���ʴ��Ƭ���݅^���I�Q�״�B�������Ѓ���С�W��һ���ЌW���������lչ�������e�s70000ƽ�����k���҅^���Bͬ���������э��������ǣ��ṩ���k���^���ஔ���Эh�ăɱ��������������C늹�������Ǽ����������H��չ����һ�������،�����סլ�õأ��Լ����N�������C������^�Oʩ�õء����ˆ��³����ą^�����°lչ�^߀�����w�����^�^——������ɳ�о����Ϟ�վ�����������w���^�������;�^——�����ж������@�̓�ͯ�tԺ���ܵ����e�^�����μ����e���ą^——�����І����]݆�a�^�������ܵ����@�Լ��R���Ƶꡣ

2017��5��16�գ������c�Ͼ�̩�����Կ��r72.3�|��Ԫ���Æ��µ�1K�^1̖�رP���¾����ȵضε�6567̖סլ�õء�ԓ�Ŀλ����ۆ���� ^��ռ�ؼs9721ƽ�ף�Ҏ��������e�s5.3�fƽ�ף�ƽ������r��ÿ��1.26�f��Ԫ�����eҲ�������خa��ʽ�M������Ј��Ę�־�����۰Ĵ^����Ⱥ���ֵõ��Mһ�����2019��6��26�գ��A���õ�(01109)�������ØI(00119)����129.2�|��ԪͶ�Æ��µ�4C�^1̖סլ��Ƥ���¾����ȵضε�6553̖���õأ�ÿ����r1.8�f��Ԫ��ͬ��12��27�գ��Ї�����lչ��80.34�|��Ԫ�И���ۆ��º�լ�؉K��4B�^2̖�رP���¾����ȵضε�6575̖��ԓ�؉Kռ����e�s9048ƽ���ף�Ӌ�ݽ�����e55192ƽ���ף�ƽ������r��ÿ��1.32�f��Ԫ���AӋ��Ͷ�Y�~�s��120�|��Ԫ��

�҂������J�飬��� ^���������c���ă��ݣ�

1. ��ݵĽ�ͨ���F·���棬�t�|����状���2022��ͨ܇�Ć���վ�����վֻ����վ��·�̣����_���վ�D�˖|�F�����_�_��ֻ��33��犡�һ���棬�ڸۍu�^�±P�YԴ�ݽ��Լ��r��߾Ӳ��µ���r�£�ɳ�о�ͨ܇���AӋ���ɞ��Эh���ڏĘI��ʿ���T���ØI�^����һ���棬���Դ�ꑵ�Ͷ�Y��ُ���ѽ��ɞ���ۘǃr��������Ҫ���أ����°lչ�^���x�_������Ҳ���ɞ�һ��������ꑿ��˵�һ�����ݡ��h���B��ϵ�y���棬�M��2023�꽨�ɵĸܭh���B��ϵ�y����ʮ����܇վ���B�ӆ��¡��������^�����Õr���Mһ�����Ɔ��°lչ�^�Ȳ���ͨ��

2. �Ľ��w���׃����@�������ڡ����°lչӋ�������ᵽ�����µĶ�λ��“���µĺ��I���R�ۚvʷ�Ļ����G���w����������ɫ”��������������d�^��Ҏ��Խ��Խע���Ļ����eԪ�صĮ��£��������Ľ��w�������������ơ�

3. �����YԴ�S�������°lչ�^�Ȳ������Ѓ���С�W��һ���ЌW��ͬ�r�����°lչ�^����34С�WУ�W���������ЌWУ�W��

4. �t���YԴ�S������� ^��Ҏ�����O����tԺ��������2017�꿢������ۃ�ͯ�tԺ����2021���ڿ����Ć����tԺ��߀���ƌW����Խ�t�����ĺ��¼��Y�tԺ���^�������t���YԴ���H�M��^�Ⱦ����t������Ҍ����tԺ��������������������t����Ⱥǰ�����t��

5. ����δ���lչ����CBD2�����°lչ�^�Bͬ�^�������������Q�^���ṩ540�fƽ�����֘���e�������������λ����۵ڶ������̘I�^��CBD2�������°lչ�^��14���̘I�õغ�4���C�ϰlչ�^�õأ��ɳɞ醢��δ���lչ����Ҫ���档

���T – �B����ۼ����ڙC��

�õط����טI�����p�f�����

ȥ��7�£��V�|ʡ���������ġ����۰Ĵ^���O�����Є�Ӌ����2018-2020�꣩��������¶���c��ۺ����Ƅ������������܉����Փ�C��Ҏ�����O����������¶�����c��ۺ����Ƅ��B�ӱ��۳��v�ǙC�������ڌ������H�C���ĸ�����������܉����Փ�C��Ҏ�����O���mȻĿǰ���F·���O����δ�о��w���еķ���, �����B�����T������Ĵ����ۿڰ��˹��u�����T���v��������·��������2021��ͨ܇���Õr�����½��������½籱�c����Zɽ֮�g��܇�v������ٽ����Z�ɾ�������Zɽ��·�������������ݡ�

�^��2019����2020��������ȵ�����ע��ӛ䛣����ۍu�^��լ�ض���۴�ӵ��������Ѕ^�������ͽ�һ������ػ��Ͷ���⣬�½����T�^�t�Dz���С�U�ĺ���֮�㡣һ���棬�Ľ�����˕���Ŀ���������������T�^�؉K�И���r����^��������ҕ��19���½����T�������c���叽����˕�����5�����T�^�¸ߣ���2020�����ɽ���؉K��֮����һ���棬�����И˵�ÿƽ���ߘ���r�^�^����������r���������{��2017����2019�������Ƴ����������T�^�؉Kÿƽ���ߘ���r�������Ј���ֵ���ޣ��߳����ַ�����8%-21%��2020��1��13�ռ��טI���F��1638����35�|��Ԫُ�����T��48�^��ɽ��·-��ɽ���ε����T�еضε�518̖�õأ�ÿ���ߘ���r6,005��Ԫ���^2016���N�����o���С݆���F���������r�s47%���������u��Ӌ����2020���°������2021���ϰ���Ӌ���Ƴ���15��լ������3��λ�ڸۍu��2��λ�ھ�����10��λ���½硣

���2019��˽��סլ�����r��2019�깲��12,302����λ��ɣ�����58%λ���½磬25%λ�ھ�����17%λ�ڸۍu����������ϰ���l����2020����I��棬�AӋ2020��������У��½�ռ68%����Ҫλ�����T�����Һ���ؕ����2021�����������ٴμ������½磬ռ�s69%����Ҫλ����ؕ��Ԫ���cɳ�

��Ҋ���ڮ�ǰ�������ع���Խ��Խ�١��½����ع�������Խ��Խ�����r�£����T�^���Ǯ������Y�����Y���خa�̵��Pע���c��

�҂������J�飬����������ؽo���½����T�^δ����ֵ���g��

1. �B��������ɽ�p��ۙC��������Ѕ^���AӋ��2020����ɵ����T�����v���B��·�nj��ڸ���Ĵ����۶����P���̵�һ�l�d���еĸ��ٹ�·���������B���½����T�^��40�^���x�u�^��Zɽ�������ṩһ�l�µIJ����Ե�·�B���½�����������Ĵ����ۿڰ�������Zɽ����ۇ��H�C����ʹ�ó˿Ϳ��Ը�ֱ�ӵ؏��½�����ǰ������Ĵ����ۿڰ��˹��u�ͳ��v����ۇ��H�C����ͬ�r�����T�����v���B��·�������s�������½������c��Zɽ����܇�r�g�������T��������ۇ��H�C������܇·���AӋ�ɿs�̼s22����F�r�s30��犵���܇�r�g�������s�����s10��犡��µ�·�ṩ��ͨ�������ã��ɜp�p����Zɽ��·�����Z�ɾ������T��·�Ľ�ͨؓ�ɡ���Ҳ�ṩ����һ�l�B����ۇ��H�C�����Ѕ^�����ͨ����얹���ۇ��H�C��������H���^�м~�ĵ�λ���AӋ���������̄���ʿǰ��Ͷ�Y���ØI����ʹ���T�ɞ�����������Ĵ����ۇ��H�C��������ͨ����ǰ�����P�I�^��

2. ��ݵĽ�ͨ�����T�^���A�����Oʩ�^�����ƣ����F�������T�^�O��2�����Fվ�������T�c����ֱ���B�ӣ�܇�̼s30��犣��p���F·�Dž^����Ҫ�Ĺ�����ͨ���ߣ����������T��Ԫ�ʵij˿��ṩ��ݵĽ�ͨ���գ��^�Ȱ�ʿ��վ�ܼ�����������������Ҫ�����ڮ��£����T�^�����^���ع�·�������}������2016�����ڵ��˿��ղ飬���T�^�cԪ�ʅ^�Ϲ��s��һ��һʮ�f���������½������c�Ѕ^����Ҫ�ɵ��s�H�����T��·����̖�ɾ����p�Ľ�ͨ���ⳣ����ɇ��صĽ�ͨ����������δ�������T����悵Č��⼰�^���\ݔϵ�y�lչ���������ơ����O�е����T�����v���B��·���B�����T��������Ĵ����ۿڰ�����ۇ��H�C������Zɽ��������K�����g���M�h�����T���@���������������ڞ������������ͨ���_�̶ȣ�ͬ�r��������2014�꽨�h�d����Ӌ��2030�꿢�������T���Ӿ��������F�������Tվ�������죬���O�ɂ����Fվ���茧���T�ϵľ���ʹ���F·���p�p·��ĔD����r��

3 �Oʩ�Rȫ���h����Խ�ĵ��ܶ�סլ����^�����^�ڸ߶��ܼ��ĸۍu�����^�����T�^���w��סլ�^�������ס�ṩ�˸�����g�����S�����Oʩ���^���O�ж���ɳ�������I���@��ɢ���V������ͨ��ֱ�_��콼Ұ���@����Ȼ���¼ѡ����У��S�������Ȟ��������������������c�������ĵ��̈���ʳ���ͳ����Ј����M���ճ��������衣ͬ�r����^�Oʩ�Rȫ�������ʐ���ِ�R����^���w�����ġ����T�tԺ����С�WУ���IӖ���WУ����ͯԺ������Ժ���X�ϴ�W���麣�WԺ�������όWԺҲλ�ڴ˅^��

�DƬ��Դ������Ĵ��������P����

չ��

δ�����Pע�����ع���

����δ��һ����u��Ӌ������, ���δ�������ع����Լ������½籱(���T�pԪ�ʩp����)�Լ����¡����چ��µ����ع����ѽӽ�β, ����ԓ�����ྫ��ȥ�о��½��δ���Ļ�������ͨӋ����

Ŀǰ�������ٷ��������u�ؼ�����Ҏ����, �������������F�Y��ۻ��� (�����)���µĽ��h�����F�Y��ۻ���������۵�һ������, ȫ�����f����ϯ�����A������2014��11�����ķ�IJ���C�������ж���u�������h���@�������IJɼ{�������������Ӟ顸�����|��Z������Ӌ��, �������2018��8�°l�������, ���h���|��Z�������Ҏģ���ڽ����ޡ�ϲ�`��ƺ��֮�g��ˮ������e�s2,200��핵��˹��u��10�·�ԓӋ������ʽ�{�롶��������L��ʩ����桷, ����ʽ�����顸���մ�Z���Ŀ, ��Ҋ���挦���������ߵ�Ӱ�����ԓ���������8�·քe�l�����½��صذlչ���ԡ��������մ�ZԸ���ɱ�Ч��Ͱlչ�x헷�����, ���h���������ؿ������A��ǰ��ǰ��x������

�D: ��۬F�����ع�����ʩһ�[

�DƬ��Դ���F�Y��ۻ���, CRIC

�D: ��۬F����Ҫ�ɵ�Ӌ��һ�[

�DƬ��Դ���F�Y��ۻ���, CRIC

�D: ��۬F����Ҫ�F·Ӌ��һ�[

�DƬ��Դ���F�Y��ۻ���, CRIC

❂ ���Ĕ���

����Դ�� �˶���خa�о�