產行業已然從高杠桿、高利潤的黃金時代,進入“步履維艱”的白銀時代,銷售增速逐漸放緩,調控政策持續收緊,融資成本上行,導致房企的利潤空間收窄,在資金面上承擔比較大的壓力。面對如此困境,房企紛紛提出修煉內功,增強自身的造血能力,所謂造血能力考量的是“輸出”,但控制“輸入”也至關重要。

通常“銷售費用、管理費用和財務費用”是房企成本的重要組成部分,在黃金時代房企傾向于通過加大杠桿,以較高的成本換取更豐厚的利潤,但在行業增速見頂的預期下,利潤空間不斷收窄,控制期間費用的重要性更加突出,“成本至上”的概念或許逐漸被拾起。那么,2019年上半年房企的財務成本管控能力修煉的如何,又是哪些企業財務管控能力最優呢?

一、房企整體三費費用率略升,

利潤空間收窄

三費費用率

=(銷售費用+管理費用+利息支出)/ 營業收入

銷售費用指企業在銷售產品和提供勞務等日常經營過程中發生的各項費用以及專設銷售機構的各項經費等;

管理費用是企業為組織和管理企業生產經營所發生的費用,一般包括職工薪酬、折舊費用、辦公費等;

財務費用指企業在生產經營過程中為籌集資金而發生的各項費用,包括利息支出,利息收入,手續費支出,匯兌損益等,而單獨核算利息支出更能夠反映房企因借貸款所帶來的財務壓力,因此榜單中財務費用指的是利息支出一項。

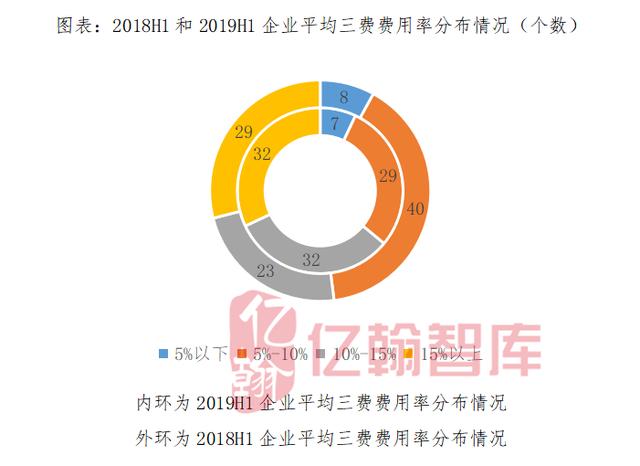

2019年上半年,TOP100房企的平均三費費用率為13.8%,較2018年同期上升0.4個百分點。三費費用率在5%以下的企業占7%,較2018年同期下降1個百分點。三費費用率在5%和10%之間的企業占29%,較2018年同期下降11個百分點。三費費用率在10%和15%之間的企業占32%,較2018年同期上升9個百分點。三費費用率在15%以上的企業占32%,較2018年同期上升3個百分點。

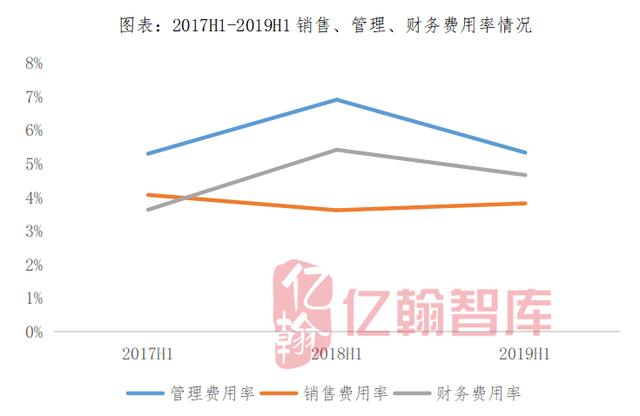

從單個費用率來看,主要是銷售費用上漲所致。其中,TOP100房企的平均管理費用率5.3%,較2018年同期下降1.6個百分點。TOP100房企的平均財務費用率4.7%,較2018年同期下降0.8個百分點。TOP100房企的平均銷售費用率3.8%,較2018年同期提升0.2個百分點。

上半年促銷售、加速回款基本上是所有房企的戰略取向,所以銷售費用的上漲可能是加大項目營銷推廣力度而相應增加廣告宣傳費等因素影響所致。

同時,三費費用率的上升,對房業的凈利率提升帶來一定的負面影響,2019年上半年上榜百家房企的平均凈利潤率15.9%,較2018年同期下降1.9個百分點,此外,營業收入增速放緩,也是導致凈利潤率下降的另一個原因。

詳情請見《老大還是那個老大,但營業收入卻不是當初的模樣...》

2019年上半年,房企融資政策的調控力度是史無前例的,融資成本上行,疊加銷售放緩,企業面臨資金緊張的困境,控成本,提高資金利用效率將成為企業渡過“寒冬”的良策。

二、房企成本管控能力分化

小型房企成本管控能力提升顯著

企業的規模、員工人數、業務結構、資金狀況及企業文化不同,管理方式和管理效率自然存在著差異。因此根據營業收入將企業劃分不同梯隊,探討不同營業收入規模下的房企,其期間費用的表現情況。

TOP51-100房企三費費用率最高,主要原因可能是三費的管控能力相對較弱,但降幅最大,一方面是由于企業規模小,推盤數量小,增速慢,相應產生的管理費用及銷售費用相對較少。另一方面是由于當前小型房企受到融資監管的影響最大,財務支出明顯減少,因此,該梯隊整體三費費用率降幅最大。

TOP31-50房企的平均三費費用率次之,為12.6%,同時,漲幅最大,較2018年同期上升2.2個百分點。眾所周知,在行業增速放緩的背景下,該梯隊房企的動能一直比較強勁,傾向于加杠桿擴大規模,三費均有不同程度的增加,其中管理費用和財務費用的增加較多,差值分別為0.8%和1.2%。

TOP1-10房企的平均三費費用率最低,彰顯其超強的成本管控能力。

三、典型房企利息支出增加,

但資金利用率提升

企業財務費用包括利息支出,利息收入,手續費支出,匯兌損益等,因而單獨核算利息支出更能夠反映房企因借貸款所帶來的財務壓力。

我們將企業的利息支出納入研究體系,剔除數據缺失的企業,選取營業收入TOP50進行排名分析。

2019年上半年,20家樣本企業平均利息支出17.0億元,較2018年同期增長33.9%億元。利息支出/營業收入的平均比值為3.1%,較2018年同期增加下降0.3個百分點。說明雖然樣本房企利息支出有所增加,但資金的利用率提升。

20家樣本房企中,碧桂園、保利置業、中華企業、金科股份、中南建設等9家房企,利息支出/營業收入的比值均較2018年同期減少,反映其財務壓力在改善。

位于首位的中南建設,2019年上半年利息支出0.6億元,較2018年同期減半。同時,營業收入233.2億元,較2018年同期增長52.3%。此類規模相對較小,盈利能力提升較快的房企利息支出/營業收入的比值相對較小。

✎✎✎

值得肯定的是碧桂園、萬科等大型房企,負債雖比小型房企多,但憑借其低融資成本優勢,使得利息支出較少。

◆ ◆ ◆ ◆ ◆