發展情況概述

產業地產是區域經濟發展的重要平臺載體,其特點與區域經濟特點息息相關。基于行業的特點在不同背景環境下磨礪出的不同企業發展模式與區域背景環境的匹配,是區域持續發展從而逐步成型的產物,因而產業地產其自身在長期的發展下區域特色尤其重。

本文將國內產業地產情況從華北、華南、華中、華東、西南五大區域逐一展開介紹,為讀者揭示國內產業地產發展情況。

國內產業地產

五大區域情況

2.1華北區域:產業基礎雄厚,民營園區運營商空間有限

華北區域依托于豐富的人口、特定的歷史條件等,該區域是我國早年一些輕重工業的集聚地。加之北京作為政治中心,為該區域富集了大量產業資源,構建了區域上一定的產業基礎。另外,由于地緣因素,區域城投公司受政策影響較強,國有開發區運營企業往往是園區管委會的翻牌公司,其對成本、利潤感知較弱,這間接導致市場存量顯著,民營產業地產商生存環境惡劣。而在區域特點下,也致使中小企業傾向到南方更開闊的、更市場化的環境中發展。

環顧整個京津冀,其實只有兩類產業地產相對出彩:一類是以總部基地ABP、坤鼎為代表的一系列做項目開發的企業;另一類則是類似于華夏幸福、宏泰發展這種做片區開發的企業。

項目開發:針對市場需求,打政策擦邊球。如總部基地ABP、坤鼎等產品主要是“商墅”,即在成本較低的工業用地上搭配一些會所和小型別墅,中小型企業是其主要的目標客戶。這種類型產品與傳統辦公產品類似,但相較于辦公產品更高端,當然這當中涉及工業土地性質、分割轉讓等一系列問題,現在以被北京市政府禁止。但當時由于密度更低,更小眾,價格具備優勢是受到市場青睞的。

片區開發:聚焦北京產業轉移,搶先布局環京貧困帶。早年政治中心產生極強的虹吸效應使資源不斷向中心富集,產生環北京貧困帶。片區開發商一方面抓住政府環京貧困帶的痛點,另一方面則看中產業轉移的機遇,搶先在環京的貧困帶建設平臺做準備,打造了華夏幸福固安、宏泰發展龍河高新區等經典項目。

2.2華南區域:市場化程度高,存量改造需求大

華南區域作為中國改革開放的第一站,以香港作為支點,在改革開放的大潮中,借助于香港產業要素、資本要素轉移引入,打造了一批以市場化主導的大大小小的產業園區,孕育出了包括華為、廣汽、美的、格力、創維、海信等中國制造業的龍頭企業。同時,也存在著隱患。該區域最大的問題在于過早地借鑒了發達國家的市場經濟體制,一味地追求GDP使政府過分在意相對應地稅收忽略了其他問題,導致重復建設過多,土地利用效率不高。而在當時大肆開放,過度自由的情況下催生了大量做二級廠房開發的中小型民營企業。

該區域最具代表性的兩家企業分別是天安數碼城和廣東中天。天安數碼城聚焦香港產業轉移,其國資加港資的股權結構是早期得以快速發展的關鍵因素之一。廣東中天則專注于區域存量改造,依托良好的政府關系,深耕區域。

2.3華中區域:模式嘗試在前,落地創新在后

早年,因物流地緣優勢和高校資源崛起。華中區域因核心城市地處長江黃金水道,物流地緣優勢顯著,加之高校武漢大學最強的電子系形成高新、電子、科技等一系列的發展。

現在,面臨周邊競爭激烈,資源稟賦欠佳的局面。在地緣因素影響下,面對東部的強資本,南部的強制造,北部的政治中心,西南的低人力成本產生的資源爭奪,這些無時無刻不倒逼著中部區域園區的創新,而決心大、雨點小中部的改革創新模式往往無疾而終,反而催生了以各類政策,如工業用地低成本牟利的機會主義者;從地域協調來說,中部的核心城市武漢與周邊城市經濟差值不是那么巨大導致區域協調性相對比較差,每個城市都想依托武漢分一杯羹,而又不愿意全力配合武漢,各自打著自己的小算盤;從資源稟賦來說,在高鐵、航空日益發達的今天,武漢的以物流為核心地緣優勢逐步減弱,而僅存的家底主要是以高校、人口集聚為主要優勢。

未來,機遇在于沿海產業轉移與自身基建完善。在區域大協調,產業大轉移的背景下,武漢未來發展值得期待,但自身也需為承接沿海產業轉移創造條件,做好準備工作,如完善基礎設施等。

華中區域產業地產環境造就的代表性企業為中電光谷和東湖高新。東湖高新作為最早一批進入產業地產行業的國有平臺企業,曾因積極的創新點與領先的理念在很長一段時間內引領行業潮流。但進入新世紀之后受體制束縛和大股東變動等因素影響,在行業內的聲音逐漸減弱。

2.4華東區域:多方利好下的國資主導

縱觀上海、蘇州、杭州乃至整個長三角區域基本上都是國資主導,只有少數片區開發項目由民營企業主導,如華夏幸福嘉善新城項目。造成這樣現象的原因是多方面的:

其一,財政充裕區域政府不愿大量讓利,例如華夏折戟上海金山等皆為明證;

其二,改革開放的深入使得國企園區中政企機制更為靈活,如上海漕河涇面對企業是政府,面對政府是企業的模式給與了國資自行開發運營園區很具有活力,也不需要大量的民營園區(批發 - 零售)模式的企業出現;

其三,高自成,低不需:區域的稟賦優勢使得企業愿意進行投資、聚集,而企業對接的多是招商辦,并沒有區域民營產業地產商的機會,中小型企業在龍頭企業集中的情況下自行集聚,在嚴格的規劃下亦沒有給民營產業地產商施展的機會。

國資主導下,該區域民營企業雖無緣片區開發,但項目開發仍有利可圖。雖然現在上海等部分城市不允許廠房分割出售,或者和國資組建的平臺分割出售只有50%,但貴在利潤豐厚,可實現平賬,不用搭現金流進去的同時還能凈賺一些買上一個項目,是以很多企業樂在其中,如聯東集團和金地威新。

華東區域承擔片區開發重任的代表性國資平臺為張江高科和臨港集團,專注于項目開發的代表性民營企業為聯東集團和金地威新。

2.5西南區域:國主民輔進行彎道超車

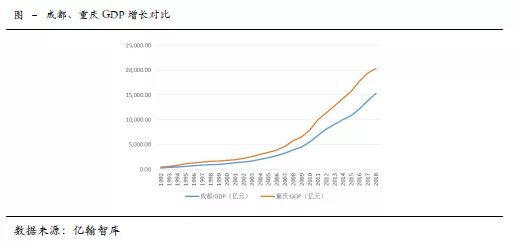

放眼至西南區域,該區域主要城市成都和重慶早年經濟發展相對比較落后,主要是承接長三角部分產業轉移。近年來,在其他城市定點支持、產業遷入背景下,疊加黃奇帆、唐良智等主政官員的帶領等多因素作用下迅速發展成為中國經濟增長最快的區域。此外,在產業基礎的條件下,西南區域在不斷的進行彎道超車,包括大數據、區塊鏈等一系列產業的涉足,支持西南區域未來發展想象空間。

但是這些靚麗成績的背面,卻是政府過于強勢的主導。如黃氏當政下重慶產業園區發展,呈現典型“國進民退”的格局。政府將土地資源全部控制住之后,優質的招商資源、政策資源都紛紛傾斜于政府園區,導致民營產業園區發展極度萎縮貧瘠。成都也是如此,除了早年成都置信在青羊工業園區有一個PPP項目開發外,大部分民營企業只能下沉至川渝片區的四線才可能有一些對應的市場空間,代表企業為盈田置業。

億翰觀點

縱觀不同區域產業地產情況,可以發現兩大特點:

①產業地產是區域經濟的平臺,需根據區域經濟特點,構建自身不同的模式,如改革先行地深圳出現國資、港資各占50%股份的天安數碼城,中心城市虹吸效應強、有產業轉移趨勢疊加周邊有貧窮帶的河北產生了做片區開發、政企合作的華夏幸福,政府實力雄厚的長三角民營企業未得到長足發展,出現的是臨港集團這樣的國資主導的開發運營商。

②產業地產前端受區域政府政策控盤,后端受區域產業規律與特征控盤,中間是跟隨市場的,但同樣受到政府園區的沖擊,需要企業對政府政策和產業深度的理解,如張江高科的“新三商”戰略,東湖高新的產業服務等。

最后,我們相信,在各個企業的不斷摸索下,產業地產商會逐漸弱化波動、走過轉折,形成成熟的產業服務及投資模型。