核心提示:對于商業地產而言,項目建設需要占用大量資金,因此加強企業資金的合理籌劃和使用、保持現金流的安全性和流動性、做好商業地產項目的現金流管理顯得尤為重要。

現金流計劃管理是指以現金流量作為管理的重心、兼顧收益,圍繞企業經營活動、投資活動和籌資活動而構筑的管理體系,是對當前或未來一定時期內的現金流動在數量和時間安排方面所做的預測與計劃、執行與控制、信息傳遞與報告以及分析與評價。

對于商業地產而言,項目建設需要占用大量資金,因此加強企業資金的合理籌劃和使用、保持現金流的安全性和流動性、做好商業地產項目的現金流管理顯得尤為重要。

一、現金流管理從何下手

1. 現金流入

商業地產項目的現金流入主要由三個方面構成:

(1)銷售收入:指銷售產品所獲得的相關現金流入,如銷售住宅、商鋪獲得的收入;

(2)融資收入:指通過土地抵押等方式向銀行等金融機構融資獲得的現金流入,如各開發貸、經營貸收入等;

(3)往來收入:指與往來單位發生的各類往來款項收入,如萬達集團撥入的啟動資金等。

2.現金流出

商業地產項目的現金流出主要由以下幾個部分構成:

(1)工程支出:指直接用于項目工程建設的各項支出,包括土地價款、各類行政事業收費、工程款等。

(2)還貸支出:指歸還銀行貸款本金的各項支出;

(3)稅費支出:指項目建設過程中發生的期間費用、各項稅金等支出,如項目管理費用、營銷費用、營業稅金、土地增值稅、所得稅等支出;

(4)往來支出:指與往來單位發生的各類往來款項支出,如歸還集團借款等。

二、怎樣做好現金流計劃管理

項目現金流計劃管理是項目目標管理的重要組成部分。項目在開盤前一個月簽批完成項目經營決策文件,確定項目整體經營期、銷售收入、凈現金流等目標。項目以確定的整體經營目標為依據,定期編制現金流計劃表,對項目整體現金流動情況進行管控,具體如下:

1. 定期編制現金流計劃表

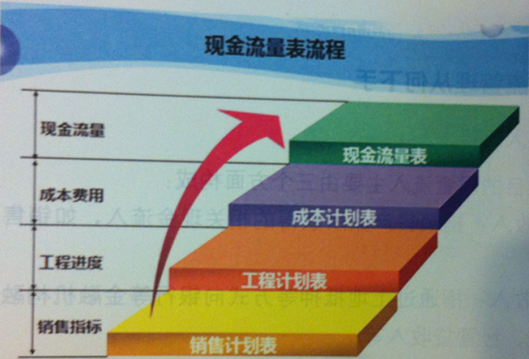

為了保證項目現金流的安全性及流動性,萬達集團除按國家會計制度規劃編制現金流量表外,還結合實際需要,設計了自己的現金流計劃表。根據企業經營情況,要求項目定期編制上報。萬達集團項現金流計劃表由以下四個部分組成。

(1)銷售計劃表:根據項目整體銷售目標、市場情況、集團下達的年度營銷目標,按照項目產品類別(如寫字樓、住宅、商鋪、車位等)分別測算銷售面積、銷售均價,匯總后形成項目月度認購計劃、簽約計劃及回款計劃;

(2)工程計劃表:工程進度計劃表主要根據項目交地時間、自持物業的開業時間、項目推盤進度,合理確度各區域的開工、四證、正負零、預售工程形象進度、主體封頂、竣備和入伙等時間節點,并根據項目開發進度測算項目經營期,為成本部制訂相關成本支出計劃及財務測算提供依據;

(3)成本計劃表:根據集團批復的項目目標成本結合工程開發進度,編制項目月度成本支出計劃。成本支出包括土地價款、政府行政事業性收費、前期工程準備費、主體建筑裝修工程費、主體安裝工程費、社區管網工程費、園林環境工程費、配套設施費、其他建設工程支出、物業管理啟動費和預備費等支出;

(4)現金流量:根據編制完成的工程進度計劃表、銷售計劃表、成本支出計劃表及集團下達的款項調撥計劃,測算相應的稅費支出,編制完成項目現金流計劃表;現金流計劃表分為期初余額、現金收入、現金支出、期末余額四大部分。

現金流計劃表編制完成后,重點審核以下幾個方面:各年度現金收支是否均衡;各期現金流是否出現負現金流現象;關注每年1月(春節)、8月(開學)、12月(年底)前后現金是否充足;關注首次銷售收入的回款時間,關注其銷售收入數據的準確性;關注工程尾款的支付情況;關注工程形象進度能否滿足項目開盤的需要。

2. 現金流計劃的調整

項目的運作過程中,存在項目現金流調整的情況。年度收支平衡,對銷售收入、貸款、還款及資金往來等指標在年度內進行適當調整即可,年度收支不平衡,需要依次對銷售收入、計劃節點、成本支出和貸款、還款及資金往來進行全方位調整。

工程計劃節點調整是建造成本調整的前提。通過工程計劃節點調整建造成本,應在保持總支出不變的前提下,調整建造成本支出計劃,達到平衡現金流的目的。在工程計劃節點調整前,應對調整帶來的現金流影響進行估算和預測,確定滿足現金流平衡需求后,再下達調整計劃,避免工程計劃節點反復調整。

對于銷售收入的調整,應本著合理、可行的原則,適當加快銷售節奏,必要時跨年調整。確有需要時,可考慮調整銷售策略,增加全款比例,縮短回款時間。

此外還可考慮調整與集團資金往來、貸款數額及還款時間、各種稅費支付時間等。

3. 加強對現金流動態管理與控制

現金流量的動態管理與控制主要從現金流入和現金流出兩方面進行。

現金流入的動態管理和控制重點是銷售和融資。銷售方面要提高銷售去化率,提高銷售收入,回收應收賬款,降低應收賬款占銷售收入的比重。融資方面要加快四證手續辦事速度,開發銀行資源,落實貸款條件,協調銀行等金融機構加快審批進度,及早實現開發貸放款。

現金流出的動態管理和控制重點是建造成本和期間費用。建造成本方面主要在目標成本內分解細化各分部分項工程成本,嚴格執行招投標制度、設計變更簽證制度、工程變更簽證制度,確保管理費用、營銷費用、財務費用的可控。

現金流量的動態管理和控制,必須注意各種形態資金的周轉速度,降低資金成本,提高資金使用效率,實現企業現金流管理目標。在定期編制現金流計劃及進行動態管理的同時,注重對現金流計劃的分析總結,實時掌控項目現金流運行情況,確保現金流平衡與安全。