導語:早期在市場業務開發過程中,做店鋪盈虧評估其實是極為草率,多以經驗來評估判斷目標店鋪年銷售預估、投資預算、租售比(多有時評估1:3.2~3.6便可直接開設)。

現隨著利潤的單薄,折扣的下滑,存貨的增加,商圈的轉移與變化等不定因數,有時經驗判斷愈發不可信,偏離出乎想象。故以此,店鋪的評估預測在頭期就需從細則出發,進而也能為店鋪開設經營后的評估自檢與跟蹤,起到指導修正作用。

1基本情況

1、渠道性質

街鋪、商場、商超、店中店、社區等,不同業態與面積,呈現出的平效與商品結構是不一樣的,評估基礎資料的完善也為商品與營運人員提供初期的鋪貨參考依據;

2、新店與整改店

新店相對來說要依據更多的競品數據與本品牌的參考樣板數據作為支撐點,而整改店鋪相對容易一些,有過去三年的基礎值作為參考,偏離不會太大;

3、簽約周期與租賃方式

商場絕大部分是一年一簽(依據銷售調場或退場,主要以扣點、保底方式合作),而街鋪與綜合體多數3年一簽,談判能力強的可以到五年,但多數品牌三年一整改,所以在做評估時候,要依據合同實際租賃周期與整改周期(月份)作為各費用攤銷周期,期間涉及轉讓費的,也均攤銷到逐月中去。

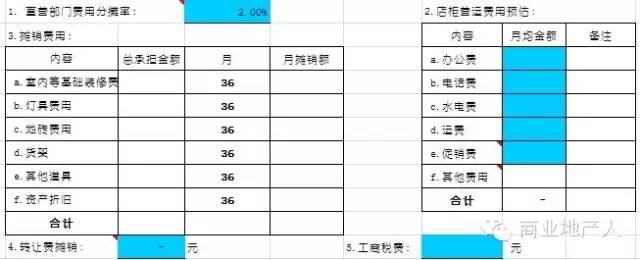

2費用情況

對于一個店鋪的投資開設與否,除了具備業務眼光對渠道定性與營業預期的初判外,銷售人員同樣需具備相關的財務費用預算意識,對是否可持續盈利性的測算分析。

而這費用預算又分為固定費用預算與變動費用預算兩大塊。

1、固定費用預算

①租賃費用:租金、扣率、押金、轉讓費、資訊信息費等;

②裝修預算:大體分為室內基礎裝修費、燈具費用、地磚費用、貨架及道具(涉及渠道支持補貼政策,根據所處商圈級別、面積、預估銷售等,實依政策支持比例進行攤銷);

③固定資產:涉及電腦、POS收銀系統、傳真機、驗鈔機、空調、風幕機、熨燙機、吸塵器等店鋪必要性投資資產;

④營運費用:電話費、水電費、工商稅費、運費、促銷費及營運人員差旅費等可預知費用;

以上費用攤銷與折算需攤至以“月”為計算單位。

注:時節不同水電費不同,差旅費與上貨回倉高峰期的運費也不同。

2、變動費用預算

變動費用主要體現在員工的薪資抽成與獎金上,不同的崗位等級與業績指標完成率的不同,依據人資薪資結構,動態執行抽成點,這財務與人資算法上也有一個預算指標,即薪銷比。(展開的說還涉及人員崗位工資、抽成、社醫保等,傳統意義上這比率控制在12%以內相對較有盈利的空間。)

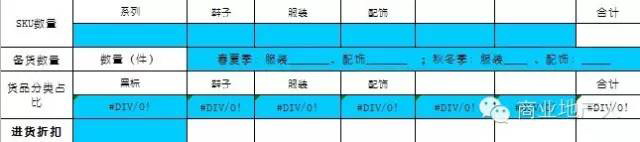

3商品組合、空間、陳列

在市場開發過程中,渠道匹配度的融合是極其關鍵的要素,這涉及商圈、消費力、客群、品牌定調、商品結構、價格帶與人員配置等綜合因素的匹配。

而往往市場開發人員若對自身品牌目標消費者處模糊狀態時,亦是風險的疊加。有朋友會問筆者,怎么會對自身品牌定調存有混沌狀態的出現?筆者常回答,把你的實際消費客群數據拉出來一透析,很多情況下,并非我們想當然的那樣:實際消費客群、品牌定調、年齡帶……

對于此,市場渠道人員在做開設評估之時,需具備商品思維并結合商品人員的意見,依商圈特性、店鋪實際物理結構,綜合評估它的SKU陳列量、系列占比。

1、SKU的陳列量

依據店鋪面積,大體可以從春夏、秋冬兩大季來預估陳列容量。有專研者甚至具有空間設計師思路羅列各陳列道具、貨架板墻等估算出陳列值,這也為后續的空間設計人員提供參考依據;

2、系列占比

不同品牌,不同品類其系列規劃完全不一樣,例如傳統男裝里面從大類上分有服裝、鞋子、配件這三大類;從品類分有:西服、襯衫、茄克、毛衫、休閑褲、牛仔褲、羽絨等;從風格分有學院系列、都市系列、街頭系列、商務系列……

綜合以上并非一應俱到,但至少市場渠道人員要有商品思維,對自身品牌足夠的從容與了解。

4人事安排

對于商品中的進貨折扣相對是一個定值,這自然是毛利評估的基礎值,而人員費用雖大體有一個輪廓區間范疇,盡量依據合理匹配編制與薪資結構來精算。

1、人員編制

店鋪的級別、營收預期、面積等大體有相應的編制要求是6個人,8個人或12個人上班?

2、定崗

店長、副店、高級導購、中級導購、普通導購、收銀員、實習生等,同時有的店鋪是輪班收銀等情況,依據實情定義,因為不同崗位她們的薪資結構,抽成結構或完全不一樣。

5銷售計劃及預測

之所以說,很多時候我們對店鋪營收預估極其的粗糙,是在筆者過往職業生涯中,經常看到的情況,對于一個店鋪的預估是多為一個定值,這個店鋪能做180萬、200萬、230萬、300萬等等,有的還看看競品數據,更有的是拍腦袋瓜行為,自然更有的為了讓盈虧數據不至于那么的難看,因為開店而開店,故意人為的將數值做大。這些均為非職業的表現。

對于第一年的店鋪(新開/整改),對于數據的預估是慎之又慎的問題,期間往往只是涉及到銷售量(金額)。

1、細分逐月銷售量

更多時候建議必須從12個月的銷售量比值動態的角度出發(例:過年期間冬裝高銷、年后冬款下滑、春裝上升等因素);

2、平均折扣率

全年平均折扣率來至于細分下來的逐月的進貨、銷售、存貨占比、售罄與活動力度,這些至少要有一個系統的認知,提取往年數據,以及新年度的營銷方向作為測算基準值,另涉及各費用的攤銷(固定費用、動態費用)。

細分析,是否已經感覺,經營一家店鋪,沒有大家想象的那么簡單,且處處存有經營風險,不進行理性數據化分析測算,有時錢到底花到哪去,有些錢能賺到的都不一定說的清楚,或有些費用能節約下來的,應均是凈利潤。

6財務分析

擁有了以上諸細的數據支撐后,從財務視角判斷開設預防的可建設性及經營過程中的監督均起到重要的基礎參考。對于新店筆者建議,有必要做到未來三年內的逐年盈虧數據。

所謂:一切商業行為,均以獲得利潤為最終目的。

利潤是點點滴滴經營出來的,經營的基礎就是在科學合理的數據化管理與操作。

作為一個合格的渠道銷售不僅需具備扎實的業務知識,還需擁有商品思維、空間設計思維、人資思維、財務思維及自身職業化素質才能更好的輔助于業務發展。

希望此文能為大家提供思路,從職業、理性、負責的角度做好店鋪盈虧評估報告。

(來源:互聯網 作者:蔣宗榮)若牽涉版權問題請聯系管理員,謝謝!