24小時(shí)

免費(fèi)咨詢 13816360548

免費(fèi)咨詢 13816360548

核心提示:房地產(chǎn)營(yíng)改增的推進(jìn)將進(jìn)一步改善行業(yè)運(yùn)行環(huán)境,并有效調(diào)節(jié)房地產(chǎn)企業(yè)稅負(fù)水平、提升企業(yè)積極投資開發(fā)的信心,同時(shí)也將給房地產(chǎn)企業(yè)帶來不同的機(jī)遇與挑戰(zhàn)。

營(yíng)改增是我國(guó)“十二五”期間稅制改革的重要舉措,2015年中央提出要力爭(zhēng)全面完成營(yíng)改增,將營(yíng)改增范圍擴(kuò)大到建筑業(yè)、房地產(chǎn)業(yè)、金融業(yè)和生活服務(wù)業(yè)等領(lǐng)域。在當(dāng)前房地產(chǎn)開發(fā)投資意愿不斷減弱、開發(fā)投資增速下降明顯的背景下,積極調(diào)整支撐房地產(chǎn)行業(yè)運(yùn)行的政策環(huán)境與財(cái)稅體系更具有重要意義。房地產(chǎn)營(yíng)改增的推進(jìn)將進(jìn)一步改善行業(yè)運(yùn)行環(huán)境,并有效調(diào)節(jié)房地產(chǎn)企業(yè)稅負(fù)水平、提升企業(yè)積極投資開發(fā)的信心,同時(shí)也將給房地產(chǎn)企業(yè)帶來不同的機(jī)遇與挑戰(zhàn)。我們?cè)噷?duì)營(yíng)改增后房地產(chǎn)企業(yè)稅負(fù)變化作簡(jiǎn)單測(cè)算,以更好地評(píng)估這一政策的實(shí)際影響。

1、營(yíng)改增穩(wěn)步推進(jìn),將影響多個(gè)行業(yè)

營(yíng)改增是我國(guó)“十二五”期間稅制改革的重要舉措,將目前我國(guó)征收營(yíng)業(yè)稅的部分行業(yè),改為征收增值稅,由于營(yíng)業(yè)稅沒有抵扣機(jī)制,營(yíng)業(yè)稅成本只能由企業(yè)自行承擔(dān)。而在增值稅制度下,企業(yè)發(fā)生的采購一般可以抵扣進(jìn)項(xiàng)稅額,有效地解決了重復(fù)征稅問題,減輕企業(yè)稅收負(fù)擔(dān)。

目前尚未納入營(yíng)改增的行業(yè)有建安房地產(chǎn)、金融保險(xiǎn)、生活服務(wù)業(yè)。2015年政府工作報(bào)告中提到,擴(kuò)大營(yíng)改增試點(diǎn),力爭(zhēng)全面完成營(yíng)改增。國(guó)務(wù)院批轉(zhuǎn)發(fā)改委《關(guān)于2015年深化經(jīng)濟(jì)體制改革重點(diǎn)工作意見的通知》,指出力爭(zhēng)全面完成營(yíng)改增,將營(yíng)改增范圍擴(kuò)大到建筑業(yè)、房地產(chǎn)業(yè)、金融業(yè)和生活服務(wù)業(yè)等領(lǐng)域。

表:部分行業(yè)營(yíng)改增后稅率變化(一般納稅人)

資料來源:中國(guó)指數(shù)研究院綜合整理

2、企業(yè)成本結(jié)構(gòu)決定營(yíng)改增稅負(fù)比例,稅率是關(guān)鍵

營(yíng)業(yè)稅改為增值稅將直接影響企業(yè)現(xiàn)行稅負(fù)水平。為更有效的進(jìn)行直觀分析,我們以某應(yīng)稅房地產(chǎn)企業(yè)D舉例并以其為視角,測(cè)算在不同條件下該企業(yè)的稅負(fù)變化,本文所有測(cè)算均是建立在如下假設(shè)條件下:

1)某房地產(chǎn)企業(yè)當(dāng)期營(yíng)業(yè)額100萬;其中土地成本占營(yíng)業(yè)額的35%,建安成本占營(yíng)業(yè)額的25%,財(cái)務(wù)成本占營(yíng)業(yè)額的3%,其他成本占比為10%;

2)在土地出讓情況下,土地增值稅對(duì)出讓國(guó)有土地使用權(quán)的行為不征稅;建筑業(yè)、金融業(yè)營(yíng)改增后兩行業(yè)增值稅率為11%和6%;其他成本增值稅率為6%;

3)營(yíng)業(yè)稅為營(yíng)業(yè)額的5%,附加費(fèi)(包括城建稅、教育附加費(fèi)等)為流轉(zhuǎn)稅的12%;

4)在沒有特殊強(qiáng)調(diào)時(shí),我們均假設(shè)稅負(fù)傳導(dǎo)順暢,上游建筑企業(yè)能夠?qū)⑦M(jìn)項(xiàng)稅轉(zhuǎn)嫁給開發(fā)企業(yè),并且開發(fā)企業(yè)能夠?qū)N項(xiàng)稅轉(zhuǎn)嫁給消費(fèi)者;

5)測(cè)算方法采用一般計(jì)稅方法中的購進(jìn)扣稅法,應(yīng)納稅額是指當(dāng)期銷項(xiàng)稅額抵扣當(dāng)期進(jìn)項(xiàng)稅額后的余額,公式為增值稅=銷項(xiàng)稅(營(yíng)業(yè)收入*銷項(xiàng)增值稅率)-進(jìn)項(xiàng)稅抵扣;進(jìn)項(xiàng)稅抵扣額=成本*稅率。

營(yíng)改增后房企加稅風(fēng)險(xiǎn)或大過減稅機(jī)會(huì)

稅率作為房地產(chǎn)業(yè)“營(yíng)改增”的核心環(huán)節(jié),是各利益關(guān)聯(lián)方關(guān)注的焦點(diǎn)。當(dāng)前四檔增值稅率分別是6%、11%、13%和17%,房地產(chǎn)業(yè)增值稅率或?yàn)槠渲兄弧5煌惵蕦?duì)于房地產(chǎn)企業(yè)的應(yīng)交稅負(fù)有著不同的影響,僅6%的稅率下,營(yíng)改增后企業(yè)稅負(fù)減少,因而改征增值稅后開發(fā)商仍面臨稅負(fù)增加的風(fēng)險(xiǎn)。

表:不同稅率下“營(yíng)改增”對(duì)企業(yè)稅負(fù)影響(單位:萬元)

資料來源:中國(guó)指數(shù)研究院綜合整理

建安成本占比越高越受益,更為利好精裝修產(chǎn)品

購置出讓土地時(shí),由于地方政府非企業(yè)身份無法開具增值稅發(fā)票,因而無法產(chǎn)生進(jìn)項(xiàng)稅抵扣。此時(shí),土地成本變動(dòng)對(duì)企業(yè)稅負(fù)無法產(chǎn)生影響。在土地成本不能抵扣的情況下,建安成本成為主要抵扣項(xiàng),建安成本在營(yíng)業(yè)額中所占比例不同同樣影響到營(yíng)改增后應(yīng)繳稅額的額度。我們?nèi)砸陨鲜黾僭O(shè)進(jìn)行測(cè)算,令房地產(chǎn)業(yè)營(yíng)改增后增值稅率為11%,其他各項(xiàng)條件不變的情況下,建安成本占比趨多,應(yīng)交稅額越少。經(jīng)過估算,若要維持稅負(fù)不變,則建安成本占比需達(dá)到營(yíng)業(yè)額的半數(shù)以上。

表:不同建安成本對(duì)“營(yíng)改增”后企業(yè)稅負(fù)影響(單位:萬元)

資料來源:中國(guó)指數(shù)研究院綜合整理

在房地產(chǎn)競(jìng)爭(zhēng)持續(xù)加劇的行業(yè)格局下,做好房地產(chǎn)業(yè)不僅局限在簡(jiǎn)單的開發(fā)銷售環(huán)節(jié),房地產(chǎn)業(yè)的競(jìng)爭(zhēng)逐漸走向了強(qiáng)調(diào)品質(zhì)和差異化的過程。精裝的品質(zhì)、產(chǎn)品的創(chuàng)新及服務(wù)的質(zhì)量都成為消費(fèi)者考量產(chǎn)品的重要指標(biāo)。因而建安成本的重要性同樣也需關(guān)注。

營(yíng)改增后建安成本占比越高將越利好企業(yè)稅負(fù)抵扣。由于精裝修費(fèi)用可以作為進(jìn)項(xiàng)抵扣,以高檔住宅為主的產(chǎn)品線產(chǎn)品將明顯獲益。同時(shí),商業(yè)、辦公等建安成本也相對(duì)較大,也有望獲得更多稅收抵扣。因此,營(yíng)改增也將引導(dǎo)房地產(chǎn)行業(yè)由簡(jiǎn)單開發(fā)銷售轉(zhuǎn)型為精裝修、商住并舉的差異化銷售,構(gòu)建共贏的市場(chǎng)競(jìng)爭(zhēng)模式。

財(cái)務(wù)成本可抵扣部分多,也將利好企業(yè)資金壓力緩解

財(cái)務(wù)成本或財(cái)務(wù)費(fèi)用,主要指企業(yè)借款利息支出。從2015年上半年A股、H股房地產(chǎn)開發(fā)企業(yè)報(bào)表來看,多數(shù)房地產(chǎn)企業(yè)的財(cái)務(wù)成本占營(yíng)業(yè)額的1%-15%之間。隨著金融業(yè)營(yíng)改增的同步推進(jìn),財(cái)務(wù)成本占比變動(dòng)也將對(duì)企業(yè)應(yīng)納稅額產(chǎn)生一定影響。

表:不同財(cái)務(wù)成本對(duì)“營(yíng)改增”后企業(yè)稅負(fù)影響(單位:萬元)

財(cái)務(wù)成本占比相對(duì)較小,對(duì)稅負(fù)影響有限。對(duì)于一般性大企業(yè),其貸款利率相對(duì)較低,財(cái)務(wù)成本占營(yíng)業(yè)額比重較小,營(yíng)改增后財(cái)務(wù)成本抵扣相對(duì)不明顯;而對(duì)于中小企業(yè)而言,貸款利率較高,財(cái)務(wù)成本占比也相對(duì)較高,個(gè)別或超過20%,對(duì)于這類企業(yè)而言金融業(yè)和房地產(chǎn)業(yè)營(yíng)改增后,財(cái)務(wù)成本可抵扣部分較多,利好企業(yè)資金壓力緩解,但就整體稅負(fù)變化而言,還需要綜合其他因素進(jìn)行判斷。

另外對(duì)于產(chǎn)業(yè)地產(chǎn)企業(yè)而言,在當(dāng)前產(chǎn)城融合大趨勢(shì)下,企業(yè)拿地成本相對(duì)較低,建安成本也較住宅、商辦地產(chǎn)低,因而企業(yè)主要需要控制財(cái)務(wù)成本及其它運(yùn)營(yíng)成本的進(jìn)項(xiàng)稅抵扣,以減輕稅負(fù)。

出讓土地成本若能抵扣,將是減輕企業(yè)稅負(fù)的關(guān)鍵

土地成本及相關(guān)費(fèi)用占總成本的比例較高,并且在近些年逐年增加。特別是在一、二線城市,隨著土地價(jià)格的不斷上漲,土地成本占企業(yè)成本比重甚至有超過50%。而營(yíng)改增后出讓土地不能抵扣,將成為企業(yè)稅收負(fù)擔(dān)加重、利潤(rùn)縮減的重要因素。因而能否將土地成本作為進(jìn)項(xiàng)稅抵扣部分將成為企業(yè)稅負(fù)變化的關(guān)鍵點(diǎn),若土地成本能夠抵扣或部分抵扣,則同樣占比越高,可抵扣的增值稅越多,應(yīng)交稅負(fù)越少,在一定程度上能夠起到減少稅負(fù)的影響。

表:不同土地成本對(duì)“營(yíng)改增”后企業(yè)稅負(fù)影響(單位:萬元)

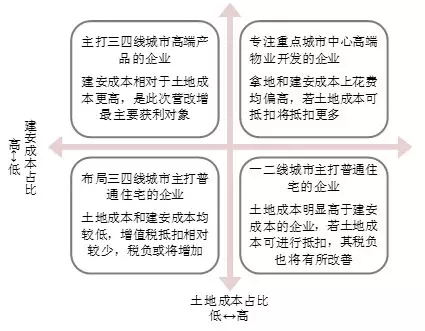

土地成本與建安成本占營(yíng)業(yè)額比重較大,其比重變動(dòng)對(duì)于企業(yè)稅負(fù)影響最為明顯。不同企業(yè)產(chǎn)品線和城市布局不同,致使企業(yè)成本結(jié)構(gòu)不同,使得營(yíng)改增后其所交增值稅稅額也將呈現(xiàn)差異化。企業(yè)進(jìn)入城市不同導(dǎo)致土地成本變化:一線城市土地價(jià)格普遍偏高,進(jìn)入一線和二線熱點(diǎn)城市開發(fā)的房企成本結(jié)構(gòu)中土地成本占比份額較大,而三四線城市土地價(jià)格較低,因而布局三四線城市的開發(fā)商土地成本占比相對(duì)較低。不同業(yè)態(tài)的企業(yè)成本結(jié)構(gòu)也有所不同:處于中心位置的商辦、高檔公寓及別墅等建安成本相對(duì)較高,而一般普通住宅或者保障房的建安成本則相對(duì)偏低。在總收入和總成本既定的情況下,若出讓土地成本可以抵扣,且增值稅率與建安成本一致為11%,則土地、建安成本占比越高,其進(jìn)項(xiàng)稅抵扣越多,企業(yè)稅負(fù)也越少。

另外考慮其它各項(xiàng)成本抵扣稅額相同的條件下,由于土地的拿地時(shí)間不同,其占營(yíng)業(yè)額的比重也有所不同,在營(yíng)改增后若土地成本能抵扣則應(yīng)交增值稅額也有所不同。部分三四線城市中小開發(fā)企業(yè)拿地較早、土地規(guī)模較大,但資金流不能支撐一次性開發(fā),因而整體項(xiàng)目開發(fā)和周轉(zhuǎn)周期較長(zhǎng)。若土地成本能抵扣,相較于同樣規(guī)模近年拿地的項(xiàng)目,其土地成本占營(yíng)業(yè)收入比例較低所交增值稅的稅額將相對(duì)較高。

盡可能向上下游轉(zhuǎn)嫁稅負(fù),將為企業(yè)減稅提供機(jī)會(huì)

由于建筑行業(yè)、金融業(yè)或?qū)⑴c房地產(chǎn)行業(yè)一起實(shí)施營(yíng)改增,上游建筑商進(jìn)項(xiàng)稅轉(zhuǎn)嫁能力以及地產(chǎn)商的銷項(xiàng)稅是否能轉(zhuǎn)移至消費(fèi)者成為影響利潤(rùn)及應(yīng)交稅負(fù)的關(guān)鍵因素。從稅負(fù)角度來看,銷項(xiàng)稅不轉(zhuǎn)嫁的情況下,企業(yè)稅負(fù)相對(duì)較小,但其利潤(rùn)空間也較小。而只有在進(jìn)項(xiàng)稅不轉(zhuǎn)嫁且銷項(xiàng)稅轉(zhuǎn)嫁時(shí),“營(yíng)改增”后企業(yè)利潤(rùn)方為最大。

表:不同稅負(fù)轉(zhuǎn)嫁模式對(duì)“營(yíng)改增”后企業(yè)稅負(fù)及利潤(rùn)影響(單位:萬元)

企業(yè)營(yíng)改增后為追求稅負(fù)減少,將盡可能向上下游轉(zhuǎn)嫁。雖然在實(shí)際情況下不能實(shí)現(xiàn)進(jìn)項(xiàng)稅與銷項(xiàng)稅的完全轉(zhuǎn)嫁,但企業(yè)能在適當(dāng)范圍內(nèi)將銷項(xiàng)稅轉(zhuǎn)嫁給消費(fèi)者,并且建筑商也能適當(dāng)承擔(dān)進(jìn)項(xiàng)稅,將為企業(yè)減稅提供機(jī)會(huì)。

3、營(yíng)改增推動(dòng)房企調(diào)整產(chǎn)品結(jié)構(gòu),完善市場(chǎng)布局,提升管控水平

我們認(rèn)為,在營(yíng)改增實(shí)行后,房地產(chǎn)企業(yè)或?qū)⒂腥缦伦兓骸?nbsp;

1、在一定時(shí)期內(nèi)有現(xiàn)金流的盤活。房地產(chǎn)開發(fā)企業(yè)多采用預(yù)售制,營(yíng)業(yè)稅在確認(rèn)預(yù)售收入的當(dāng)期就要繳納,占用流動(dòng)資金。而改征增值稅后,一般房地產(chǎn)項(xiàng)目建設(shè)、材料等先購入,多數(shù)時(shí)間進(jìn)項(xiàng)稅額大于銷項(xiàng)稅額,因而減少企業(yè)在開發(fā)初期流動(dòng)資金的占用,減輕企業(yè)開發(fā)建設(shè)時(shí)期資金壓力。

2、產(chǎn)品線升級(jí)多業(yè)態(tài)并行。營(yíng)改增后,建安成本進(jìn)項(xiàng)稅將成為進(jìn)項(xiàng)稅抵扣的主要部分,對(duì)于建安成本占比較高的產(chǎn)品及企業(yè)更為利好。企業(yè)為降低稅負(fù),增加盈利空間,將調(diào)整產(chǎn)品結(jié)構(gòu),多業(yè)態(tài)并行。特別是對(duì)于主打住宅產(chǎn)品的企業(yè)而言,加大精裝修、高檔公寓別墅產(chǎn)品在產(chǎn)品線中的比重將成為主要應(yīng)對(duì)方式,同時(shí)延伸下游家具家電等產(chǎn)業(yè)鏈,打造“拎包入住”式一體化住宅模式,也將成為房企考慮方向。另外,“營(yíng)改增”也將為深耕商業(yè)地產(chǎn)領(lǐng)域、建安成本占比相對(duì)較大的運(yùn)營(yíng)企業(yè)帶來更多機(jī)會(huì)。

3、區(qū)域布局策略調(diào)整。土地成本是房地產(chǎn)企業(yè)成本結(jié)構(gòu)的重要組成,不同城市由于土地價(jià)格不同,開發(fā)企業(yè)成本結(jié)構(gòu)也有所不同。若土地成本很難成為進(jìn)項(xiàng)稅的抵扣來源,在當(dāng)前土地成本占比愈來愈高的情況下,考慮到稅收負(fù)擔(dān)增加,企業(yè)或?qū)⒕C合考慮各類城市土地成本,調(diào)整拿地策略和區(qū)域布局。若土地成本可以抵扣,則會(huì)為布局一線城市等土地成本較高的企業(yè)帶來更大機(jī)會(huì),有可能持續(xù)引導(dǎo)開發(fā)商進(jìn)一步加劇在一線城市土地市場(chǎng)的競(jìng)爭(zhēng)。

4、企業(yè)管控水平加強(qiáng),行業(yè)集中度進(jìn)一步提升。此次營(yíng)改增后,在實(shí)際經(jīng)營(yíng)過程中,企業(yè)管控水平對(duì)企業(yè)業(yè)績(jī)影響將更為明顯。一方面,能否從上游取得足額可抵扣的增值稅發(fā)票從而進(jìn)行最大化的進(jìn)項(xiàng)稅抵扣是房地產(chǎn)企業(yè)面臨的重要課題,這就要求企業(yè)在管理特別是采購環(huán)節(jié)提高內(nèi)控水平,同時(shí)精選供應(yīng)商;另一方面,增強(qiáng)稅負(fù)轉(zhuǎn)嫁能力也是房地產(chǎn)企業(yè)減輕稅負(fù)的重要手段,這就要求企業(yè)要加強(qiáng)與上下游企業(yè)的談判和議價(jià)能力。同時(shí),精裝修產(chǎn)品、商辦地產(chǎn)占比的增長(zhǎng),也將對(duì)房企的成本控制和管理提出更高要求。從目前企業(yè)管控來看,龍頭企業(yè)的管理能力和談判議價(jià)空間明顯優(yōu)于中小企業(yè),未來隨著對(duì)企業(yè)精細(xì)化管理要求的增加,龍頭企業(yè)憑借其管理能力將獲得更大的優(yōu)勢(shì),行業(yè)集中度將進(jìn)一步提升。