24小時

免費(fèi)咨詢 13816360548

免費(fèi)咨詢 13816360548

2016年8月8日,中國電影宣告將于次日在上交所掛牌交易,代碼600977.SH。

按8月10日收盤價,中影市值已突破260億元。萬達(dá)院線上市后連續(xù)拉出12個“一字漲停”。假如中影還能有10個漲停,市值將達(dá)到680億元以上,相當(dāng)于萬達(dá)院線的80%。只需再有兩三個漲停,中影將超過萬達(dá)院線成為中國電影第一股。

除了“中國電影”這塊金字招牌,中影的主要賣點(diǎn)是“完整并極具競爭力的影視全產(chǎn)業(yè)鏈結(jié)構(gòu)體系。”

根正苗紅、產(chǎn)業(yè)鏈布局完美、業(yè)績出眾,中影為什么努力了12年才登陸資本市場?

細(xì)看財報,中影的核心優(yōu)勢仍然是電影發(fā)行,其中既有歷史的原因又與主管部門“獨(dú)家授權(quán)”相關(guān);電影放映板塊拼湊跡象明顯;電影制作板塊在機(jī)制上天然落后于民營;影視服務(wù)板塊主要吃“器材飯”,想象空間非常有限。

改制出來的“特殊目的實體”

中影集團(tuán)的前身為成立于1951年的中國電影發(fā)行放映公司,后更名為中國電影公司。1998 年,以中國電影公司為集團(tuán)母公司,北京電影制片廠、中國兒童電影制片廠、 中國電影合作制片公司、中國電影器材公司、北京電影洗印錄像技術(shù)廠等公司作為子公司,電影頻道作為其他成員單位,共同組建中國電影集團(tuán)公司。企業(yè)性質(zhì)為全民所有制,隸屬于國家新聞出版廣電總局。1999年2月,中影集團(tuán)正式掛牌成立,注冊資金12.38億。

長期以來,我國進(jìn)口影片的管理原則是“一家進(jìn)口、兩家發(fā)行”。即境外影片由中影集團(tuán)獨(dú)家引進(jìn),然后委托中影及華夏發(fā)行。在國產(chǎn)片質(zhì)量、票房遠(yuǎn)遠(yuǎn)落后于進(jìn)口片的年代,中影獨(dú)家持有引進(jìn)權(quán),壟斷地位足以令石油、電信、能源、交通領(lǐng)域的央企汗顏。

中國的事業(yè)單位可以分為兩類:一類天然“離錢遠(yuǎn)”,只得永久依賴財政撥款;另一類有靠山吃山的本錢,于是帶著牌照、資質(zhì)下海“淘寶”,主管部門樂得他們“自食其力”、“分流人員”,不吝給予稅收優(yōu)惠、財政補(bǔ)貼,所謂“扶上馬再送一程”。

由于DNA的緣故,這些脫胎于事業(yè)單位的企業(yè)不擅長也不愿通過“打打殺殺”去搶占市場,特別熱衷于“不戰(zhàn)而屈人之兵”。辦法就是所謂的“整合”,即在有關(guān)部門支持下,由龍頭企業(yè)出面,把幾個、幾十個、幾百個單位整合為“集團(tuán)”。

特殊目的實體(Special Purpose Entity,簡稱SPE)是為資產(chǎn)證券化設(shè)立的法律實體,可以采用股份有限公司、信托、合伙等形式。

在國有企業(yè)事業(yè)單位改制過程中,誕生了一批SPE。例如虎嗅2015年5月8日分析過的江蘇有線(600959.SH)。“改制SPE”有兩個顯著特點(diǎn):

第一,沒有真正的“主人翁”。這類單位的各級領(lǐng)導(dǎo)不是企業(yè)家,而是由組織部門任命的“國家干部”。他們既非老板又不是“重倉”的投資人,對公司發(fā)展沒有太長遠(yuǎn)的打算、對股價漲跌亦無“切膚之痛。”

第二,旗下獨(dú)立法人特別多。這是因為涉及牌照、資質(zhì)、人員安置等問題,許多被整合對象無法注銷。以中影為例,從1998年整合到2015年末,銷額70多億的公司,子公司多達(dá)140家(二級34家、三級106家)。

“改制SPE”是特定歷史條件下的特殊產(chǎn)物,不論看起來多么強(qiáng)大,由于缺乏凝聚力、向心力,內(nèi)部“溝壑縱橫”,戰(zhàn)斗力要打很大的折扣。

上市是改制的階段性目標(biāo)

“改制SPE”的Special Purpose就是上市,讓資本市場成為各方參與者兌現(xiàn)利益的場所。

中影的上市進(jìn)程斷斷續(xù)續(xù)拖了12年。早在2004年就啟動赴香港上市,因外資進(jìn)入媒體及娛樂業(yè)的政策收緊而作罷。

2008年,中影上市之心再起,此番目的地只能是A股。其時中影企業(yè)不像企業(yè),事業(yè)單位不像事業(yè)單位,上級單位廣電總局又是比較保守的部委,決策、改制進(jìn)度根本不能與民企相提并論。

2009年,華誼兄弟奪得“中國電影第一股”桂冠。次年,中影才聯(lián)合央傳媒、江蘇廣電、中國聯(lián)通等7家單位組建股份有限公司。#中影拆VIE架構(gòu),“轉(zhuǎn)舵”駛向A股比暴風(fēng)影音早好幾年#

2014年,改制后進(jìn)入第4個年頭,在6月6日這個“六六大順”的日子,中影向中國證監(jiān)會報送了招股說明書。但因“資料不齊”而被終止審查。#資料不齊是個體面的說法#

2015年6月,中影再資報送招股說明書,最終于2016年7月獲準(zhǔn)發(fā)行4.67億新股。扣除發(fā)行成本凈募集40.93億元,新股發(fā)行后總股本為18.67億元。募集資金主要用于影院投資及補(bǔ)充流動資金。

估值應(yīng)采取“分類加總”法

中影主營業(yè)務(wù)包括影視制片制作、電影發(fā)行、電影放映及影視服務(wù)業(yè)務(wù)等四個板塊。

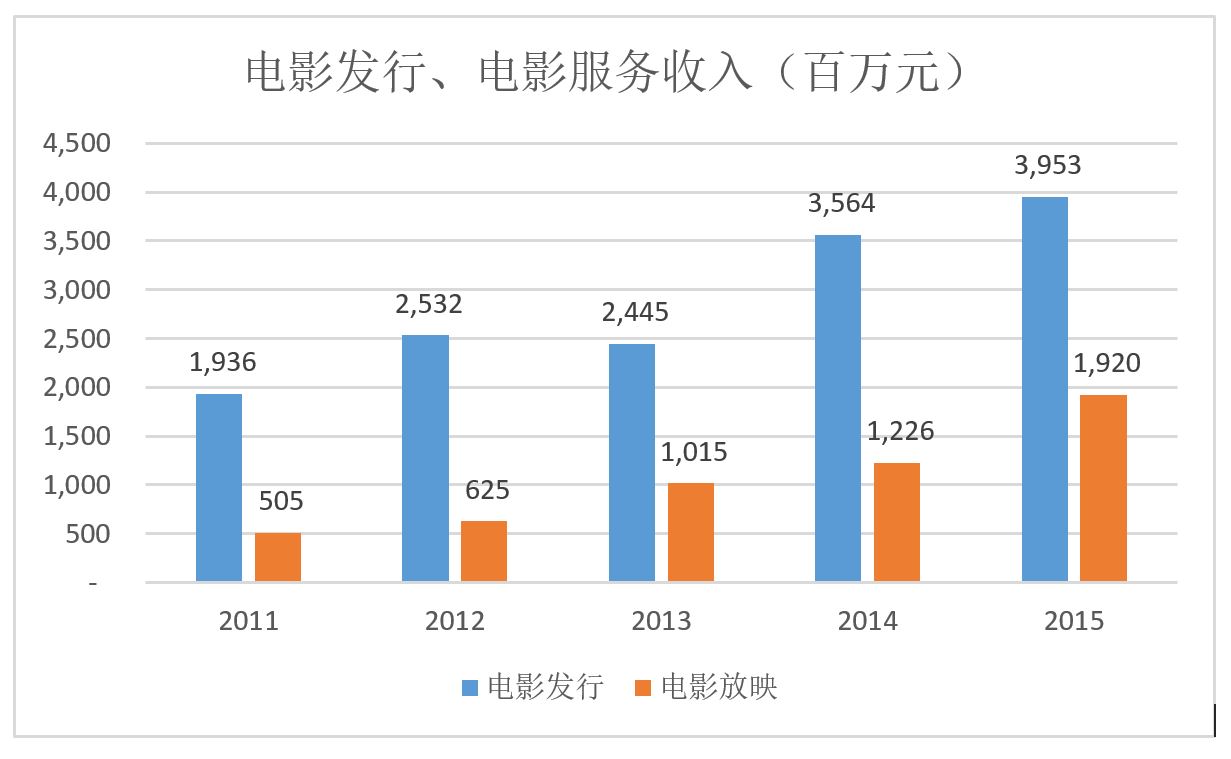

2015年總營收72.4億元,同比增長22.8%。電影發(fā)行是中影的“王牌業(yè)務(wù)”。2015年營收39.53億元,占了半壁以上的江山,但同比增速僅為10.9%;電影放映收入19.2億元,同比增長56.7%;影視制作收入8.48億元,同比增長33.5%;電影服務(wù)營收5.18億元,同比增長9.9%。

在中國電影行業(yè)整體欣欣向榮的背景下,中影這位曾經(jīng)的“帶頭大哥”業(yè)績頗為靚麗:傳統(tǒng)強(qiáng)項——電影發(fā)行業(yè)務(wù)“老樹新花”,2015財年錄得10%以上的增長;電影放映漲勢喜人,支柱地位穩(wěn)固,大有超越發(fā)行業(yè)務(wù)之勢;影視制作收入規(guī)模偏小,不過33.5%的增速還是給人良好預(yù)期。

盡管同屬“電影電視產(chǎn)業(yè)鏈”,但拍攝、發(fā)行、放映等業(yè)務(wù)的特性天差地遠(yuǎn)。采礦、煉鋼、造車及“汽車后服務(wù)”也可以說是在一個產(chǎn)業(yè)鏈上,但采礦與汽車后服務(wù)差得太遠(yuǎn)。

因此,中影還是屬于多元化投資控股集團(tuán),應(yīng)當(dāng)采用SOTP(Sum Of The Parts)方法進(jìn)行估值。也就是將各個業(yè)務(wù)單元先進(jìn)行獨(dú)立估值然后加總。

由于四個板塊的質(zhì)地差別很大,應(yīng)分別采取不同的方式方法:

影視制作板塊,將營收與華誼兄弟、光線傳媒的同類業(yè)務(wù)營收進(jìn)行對比。參照兩家上市公司估值水平,取中得到中影該板塊的估值。

電影放映板塊,以獲利能力為依據(jù),參照萬達(dá)院線進(jìn)行估計。

電影發(fā)行及電影服務(wù),是中影非常獨(dú)特的兩項業(yè)務(wù),找不到可以類比的對象,故采取市銷率法(PS法)進(jìn)行估值。既反應(yīng)了中影的行業(yè)地位,又不受折舊、存貨等因素影響。

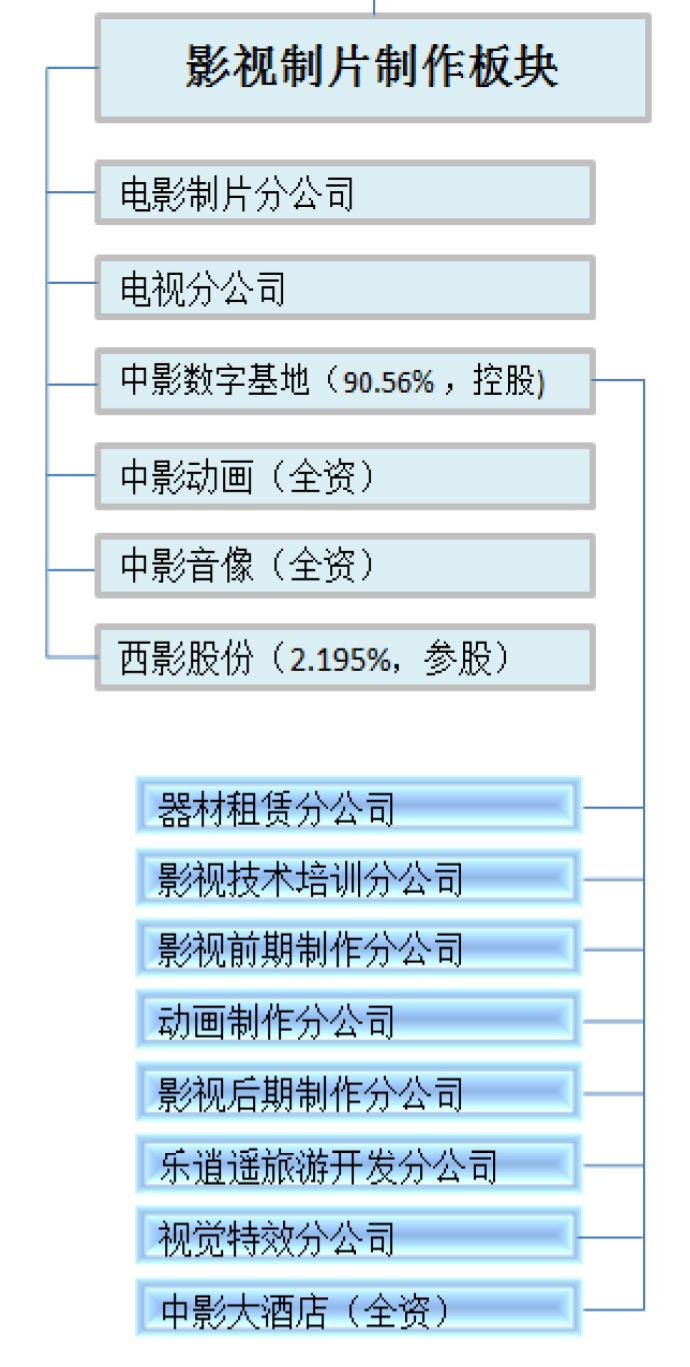

影視制作板塊

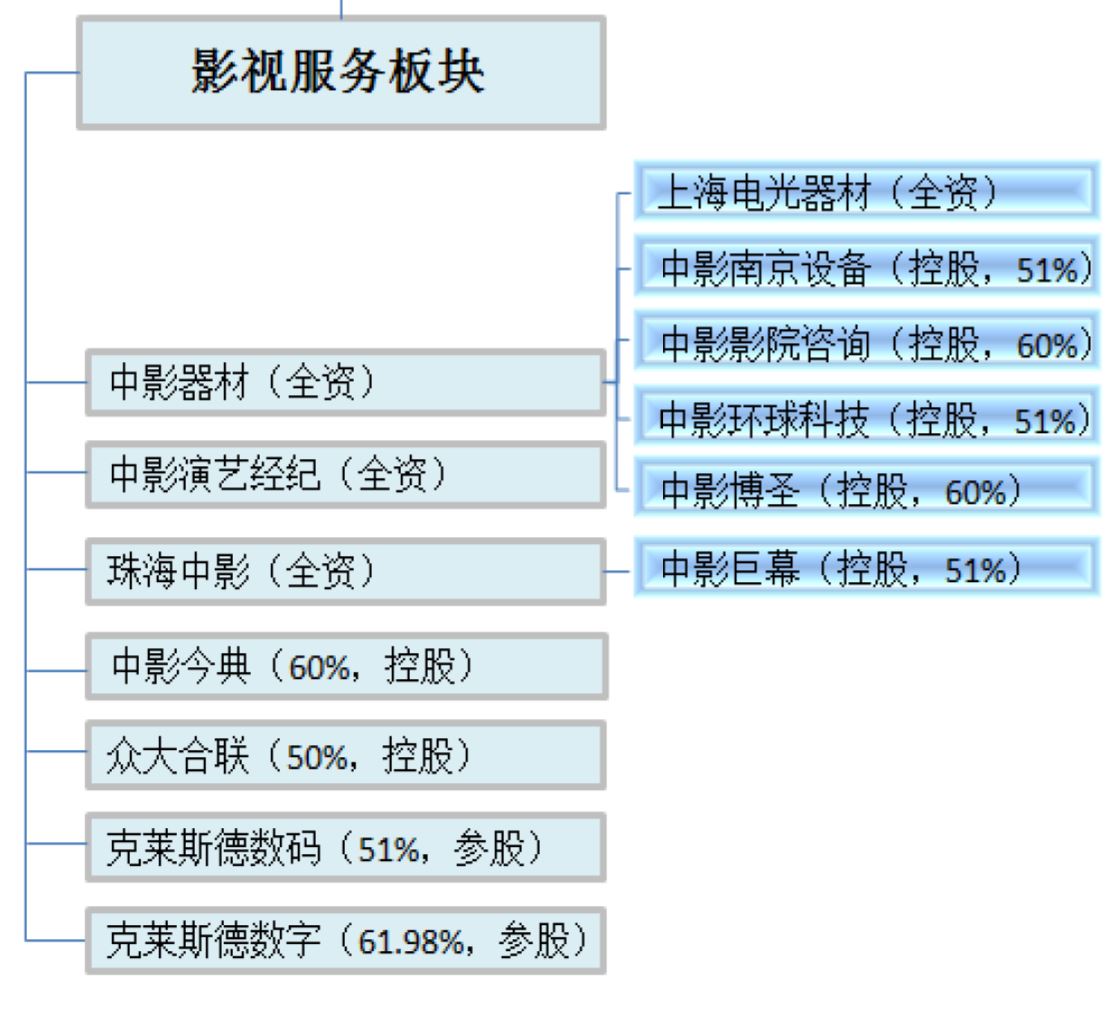

影視制作板塊由電影制片和電視兩個分公司(不具獨(dú)立法人地位)及中影數(shù)字基地、中影動畫、中影音像和西影股份(僅持有2.195%)四家控股/參股公司組成。

成立于2006年6月的中影電影數(shù)字制作基地,注冊資本達(dá)18億元。截至2015年末,凈資產(chǎn)縮水至15.5億。不到十年虧掉3.13億,其中2015年虧損6309.4萬。

成立于2005年6月的中影動畫,注冊資本6000萬,2015年虧損689.34萬。

成立于1988年的中影音像出版發(fā)行公司,2015年虧損60.78萬。

成立于2000年6月的西影股份,注冊資金6000萬,2015年凈利潤10.23萬。

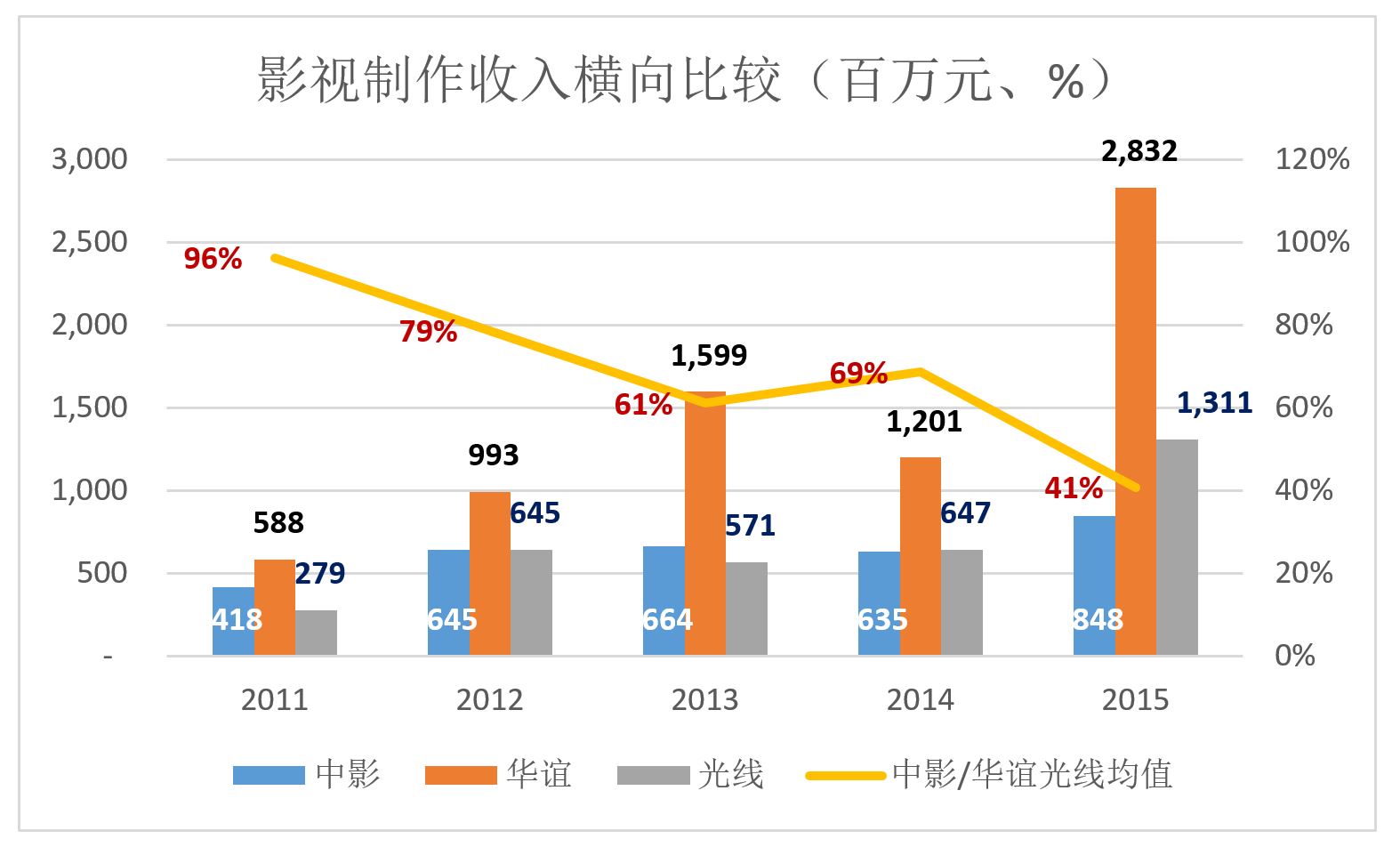

2011年,中影的影視制作板塊取得營收4.18億元,相當(dāng)于光線、華誼平均值的96%。到2015年,中影這個板塊的收入相當(dāng)于光線、華誼均值的41%,不到華誼的30%。

光線傳媒影視業(yè)務(wù)收入不及華誼兄弟的一半,市值卻相差無幾(按8月13日收盤價及影視業(yè)務(wù)收入占比,華誼、光線影視板塊估值分別為256億元和277億元)。粗略地取中推算,影視制作板塊估值約為130億。

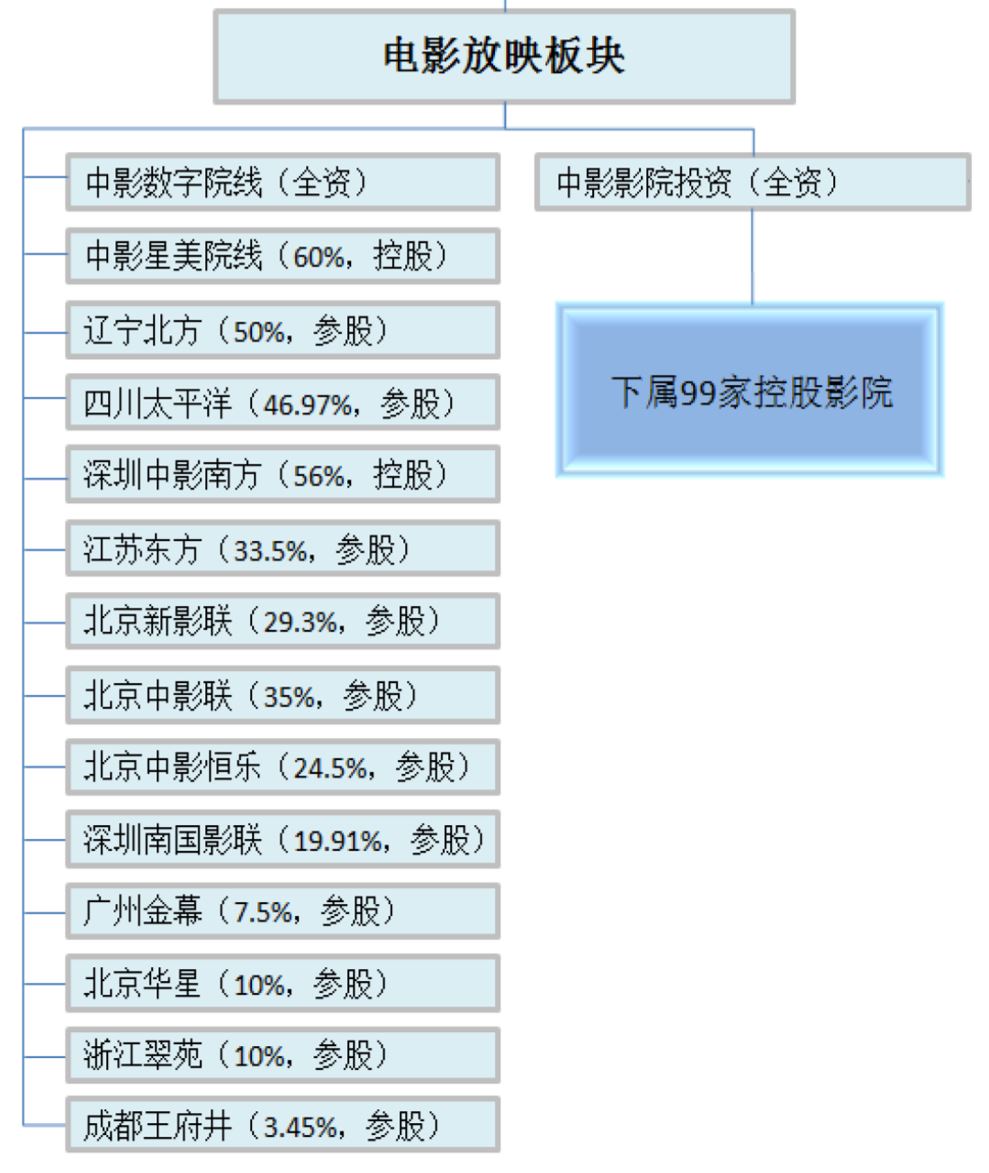

電影放映板塊

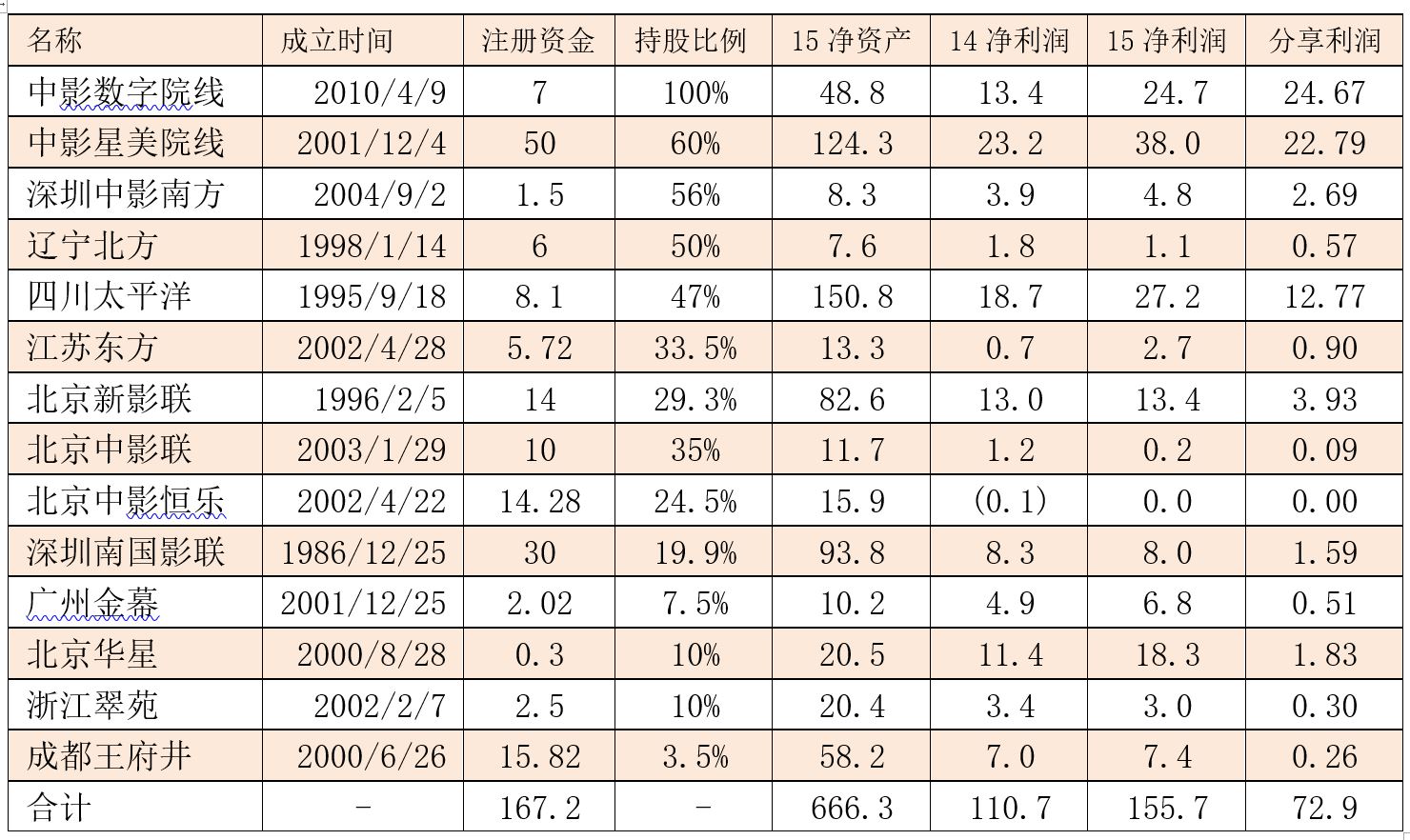

中影電影放映板塊的“旗艦”是成立于2007年5月的中影影院投資,注冊資本5.5億元。截至2015年末,下屬影院達(dá)99家,總資產(chǎn)、凈資產(chǎn)分別為16.9億元和6.4億元,財年凈利潤1.5億元。

其余控股/參股的14家公司良莠不齊且多數(shù)不由中影控制。不少公司組建之初,吸收中影微不足道的投資不過是想借中影的名頭。

按持股比例,2015年中影從14家公司分享到的凈利潤不到7300萬元。

(單位:百萬元)

評估中影放映板塊,萬達(dá)院線是當(dāng)然的標(biāo)桿。

萬達(dá)院線模式是:在萬達(dá)遍布全國的商業(yè)地產(chǎn)附設(shè)影院,旗下225家影院均由院線公司全資擁有,2015年總票房和凈利潤分別為59.7億元和11.86億元。

中影放映板塊擴(kuò)張的方式為:一面直接投資影院,一面通過控股、參股等資本運(yùn)營方式建立院線聯(lián)盟。盡管聲勢浩大,但實際收益相對微薄。2015年,中影門下影院總票房達(dá)88.89億元,比萬達(dá)院線高近50%,但凈利潤不到后者的五分之一。

嚴(yán)格來講,中影放映板塊的質(zhì)地與萬達(dá)院線天差地遠(yuǎn),為簡化起見僅從當(dāng)前獲利能力考慮,中影放映板塊的估值應(yīng)為萬達(dá)院線的五分之一,大約160億元。

電影發(fā)行及電影服務(wù)

長期壟斷海外影片進(jìn)口和發(fā)行,造就中影在發(fā)行領(lǐng)域的獨(dú)特優(yōu)勢。同樣由于歷史的原因,中影的器材銷售在業(yè)內(nèi)擁有極高的聲望,在北京、上海等地的門店是幾代專業(yè)人員心中的“圣地”。

中影持股14.82%的三聯(lián)影視,2014年、2015年凈利潤分別為18萬元、17萬元;中影持股僅1%的幸福藍(lán)海,業(yè)績未披露。這兩家公司似乎不必列入招股文件湊數(shù)。

中影網(wǎng)絡(luò)傳媒、中影營銷均陷虧損,中影蒙太奇正辦理注銷。

除了主干,中影發(fā)行、電影服務(wù)板塊的其它公司似乎是扶不起的“阿斗”。

最有意思的是中影于2011年4月全資設(shè)立的“演藝經(jīng)紀(jì)公司”,背靠中影這顆參天大樹,居然連年虧損。到2015年末,1600萬注冊資金虧得只剩下324.38萬元凈資產(chǎn)!

中影兩塊業(yè)務(wù)實在難以細(xì)究,只好暫且按2倍的PS值來估算。2015年,兩板塊營收合計為58.73億元,估值約為120億元。

通過以上估算,中影估值約為410億元,考慮概念炒作、次新股等因素,有可能達(dá)到600億一線。

拼湊出來的“全產(chǎn)業(yè)鏈”不值錢,更何況中影搞娛樂根本沒有在互聯(lián)網(wǎng)布局,稱“全”有些勉強(qiáng)。

即便沒有萬達(dá)影業(yè)的注入,中影市值也難以超越萬達(dá)院線。