人口紅利與工業化、城鎮化紅利,讓中國商業享受了一個發展的“黃金十年”。那么,當這些紅利漸漸失效,甚至,當一度的轉型方向——互聯網商業自身也陷入了增長乏力的困境,我們該怎么辦?

對于商業人士來說,轉型這個詞并不陌生。從歷史上看,國內外實體商業都曾經歷過轉型的艱難時刻,也有一些成功的經驗可以借鑒。

在法國,自20世紀70年代以來,法國百貨商場就面臨超級市場、專業店和專賣店急速增長的挑戰,百貨商場的倒閉時有發生。然而,以巴黎春天(Spring)、老佛爺(La fayette)等為代表的大型百貨商場卻在逆境中發展。據法國經濟觀察中心的統計,法國大型百貨商場2000年的營業額平均增長了5.9%。

當時,這些大型百貨商場采取的辦法是把自身的身價抬高,通過小店無法模仿的,必須要有巨大空間的文化和展示活動,樹立起別人無法替代的品牌。在巴黎奧斯曼大街比肩而立的老佛爺和巴黎春天本身就是兩塊金字招牌,象征了巴黎的時尚和零售的繁榮。在巴黎的幾家著名大商場里,匯集了世界最著名的服裝、首飾、化妝品、鞋帽等的品牌。巴黎老佛爺每年必請巴黎著名的服裝設計師舉行展示會,甚至請他們專門為商場設計獨家出售的系列時裝。巴黎春天則在婦女高檔用品和首飾上下功夫,并專門推出了7000平方米的高級體育服裝精品店,匯總了250種各路體育名牌,以適應歐洲近年出現的運動服飾熱潮。

“轉型”如同“轉基因”,無非是要把更強壯的新基因注入舊的機體,使其得到新的力量,成為可以適應外部挑戰的新的物種。

與當年的法國百貨商場一樣,國內購物中心的領先者也想到了“轉基因”:增加體驗式業態的比重,樹立線下消費的獨特品牌優勢,以吸引消費者。然而,隨著各購物中心紛紛加大餐飲、娛樂、親子等體驗式業態比重后,又引起了新一輪同質化建設熱潮。

實際上,如今中國實體商業與當年法國百貨商場所面臨的局面又有所不同,近10年來,國內的零售市場環境變化巨大,一方面是消費者購買習慣發生變化,另一方面零售業態呈現出多樣化的態勢——競爭既來自業態內部,又表現在不同業態之間。如果說,當年法國百貨所面臨的主要是專業店、專賣店等“小而美”實體新業態競爭的話,今日中國各大賣場的主要對手則既有來自線上的電商,也有來自線下多種類型同行的競爭。

此時的轉型,不但比拼力量與決心,更比拼視野與眼界。購物中心完全可以眼界更開闊一點,打破不同業態之間的藩籬,讓更多的新業態為自身注入新的基因。

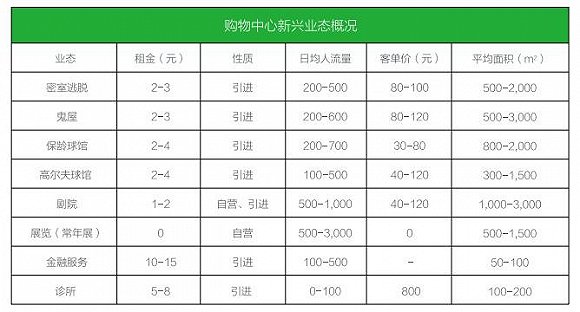

2015年,RET睿意德曾發布過一篇《新興業態研究報告》,報告中調查顯示,包括保齡球館、高爾夫球館、藝術展覽、醫療診所等新興業態,正在帶動一些領先的商業地產項目朝多元方向發展,成為購物中心新元素。

其實,金融服務、電信營業廳、彩券等服務類業態在國外購物中心早已屢見不鮮,購物中心的功能早已經不再局限于購物,消費者開始在購物中心內尋求多種多樣服務。在RET睿意德中國商業地產研究中心調研的國外優質購物中心內,平均每個至少擁有兩個電信運營商、兩個醫療服務商、兩個金融服務商、1個彩券點和1個旅行社。

如今,經過一年的發展,小睿發現,新興的業態正在遍地開花。國內外購物中心已經在越來越多地打造大量文藝類業態,如各類展覽、劇院等。此類業態大多為購物中心自持,多屬公益性質,因而租金較低或無租金。但在帶動人流方面,文藝類業態尤其是各類展覽卻能帶來20%以上人流量增長。

與此同時,成熟商家也開始利用這些新業態提供多樣化服務。比如在保齡球館、高爾夫球館等設置休息區或餐飲區,在提升用戶體驗的同時也增加了盈利項目。特別是在高競爭態勢之下,每一個購物中心都在想方設法擴充新業態來成為自身亮點以吸引客群,所以文化類、教育類、醫療類等新業態也變得越來越多。

在高大上的城市級商業供給飽和的同時,市場轉向縱深化發展。中小體量、立足本地、主題聚焦、服務完備的特色購物中心將成為廣為接受的新理性發展模式。對于購物中心來說,重要的是坪效,在這方面,不同的新業態有不同的作用。金融類、診所類的業態流量雖然較低,基本能夠帶動的人流在100—500之間,但卻有較高的承租能力和盈利能力,購物中心內醫療診所平均租金可以到3-5元,金融服務平均租金為10-15元。在未來,旅行社、醫療診所、金融服務以及彩券類等業態,雖對面積要求不大但承租能力很強,可以重點發展。而鬼屋、密室逃脫類的業態雖然租金只有2-3元,劇院類更低,卻能夠帶來500—1000的人流量,作為主力店可帶來更多的人流,在創造租金外也能夠帶來消費。

新興業態未來一定會成為購物中心的主角,而如何平衡收益,如何將消費者吸引過來轉化為購買力,則是需要購物中心運營者們重點去思考的問題。

在這里,小睿也總結了8種可以支持購物中心蓬勃發展的新業態,供業內人士參考:

1. 文創展覽業態:引流利器

在國外,文創業態是許多大型購物中心的生命線,但在國內市場,文創類業態的存在方式都還不固定,如動漫展、攝影展、藝術展、慈善展等,離國外市場還有一定差距。

如今,文藝類業態如各類展覽、劇院等開始越來越多地受到購物中心的青睞。此類業態大多為購物中心自持,多屬公益性質,因而租金較低或無租金。但在帶動人流方面,文藝類業態尤其是各類展覽卻能帶來20%以上的人流量增長。數據統計顯示,40.47%的消費者表示在購物中心看完展覽會繼續進行其他消費,52.56%的消費者表示看完展覽偶爾會繼續逛商場,展覽在吸引消費者的同時也催生了消費者的消費需求。

這一方面反映出消費回歸大眾的趨勢,更反映出生活美學的意識正在中國被喚醒。

例如,上海K11購物藝術中心莫奈特展期間日常營業額增長了20%,南京友誼廣場名貓展同期營業額增長20%左右。同時購物中心將展覽和各類消費緊密結合,如上海月星環球港在舉辦Hello Kitty 40周年全球巡展時,達到一定消費金額即可換取門票,取得很好效果。

2. 新興運動業態:以小眾帶動大眾

2008年中國奧運會前的運動行業一輪高漲是運動商品消費的風潮,但從此之后,中國傳統運動店鋪一蹶不振。但如今,生活方式升級的潮流和商場引流的需要,又將運動風潮重新刮入了購物中心。

此時的運動新業態已經與從前不同,運動場館越來越多地承擔了演繹、娛樂、展覽、旅游等方面的功能,越來越多的購物中心紛紛引入運動娛樂品牌,創造個性化的服務,提供“意想不到”的消費體驗,或是“水陸空”多棲發展:潛水、騎馬、賽車、沖浪、設計、飛行……

如今,各種特色的運動場館開始紛紛進駐購物中心,將小眾的運動變成大眾的時尚,也讓購物中心變得更有“范兒”。

另一類新業態如保齡球館、高爾夫球館,也成為購物中心的盈利利器。保齡球館、高爾夫球館年均盈利分別可達到80萬-450萬元、100萬元,而且這兩種業態的發展空間仍然充足。與此同時,越來越多復合式經營模式出現,諸如在大魯閣這類復合式球館中,保齡球和高爾夫占比70%,餐飲占比達到20%。

3. 醫療業態:吸金潛力巨大

2016年,隨著健康生活品質需求的提升,齒科、體檢中心、中醫養生將在國內購物中心更為盛行。市場調查顯示,16%的醫療診所選擇進駐購物中心,這比2015年的5%大大提升。醫療診所已經成為國外優質購物中心的必備業態,平均每個購物中心至少擁有2個醫療服務商。

醫療業態主要以專科診所、體檢中心、中醫養生、醫療美容、月子中心5大業態為主。根據RET睿意德中國商業地產研究中心《新興業態研究報告》顯示,購物中心的醫療診所已成為必備業態,一些成功的購物中心,平均每家至少擁有2個醫療服務商,購物中心內醫療診所平均租金可以到3-5元。其中,齒科、體檢中心、中醫養生更受歡迎。

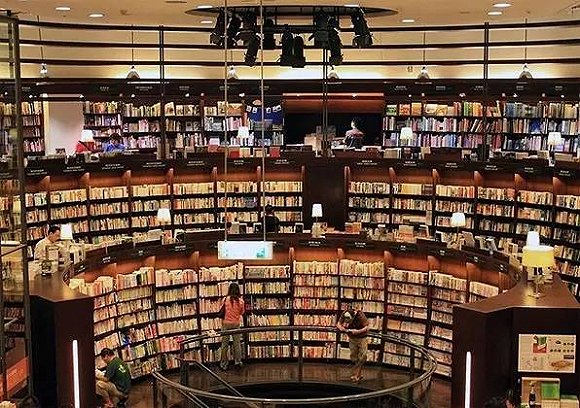

4. 書店業態:讓精神回歸

近年來購物中心的業態逐漸由商品集合向生活方式轉變,對書店來說,進購物中心是一條很好的出路,但這個出路并非是單純地將一個書店簡單放進購物中心,書店的復合式經營足夠吸引人才是其留下的前提。在購物中心的書店,賣書只是其中的一部分,商家更注重的是賣環境賣體驗,增加留人的機會。

購物中心浮躁的消費環境,到處都是商品和人流,但是沒有情調,沒有安靜。既然是消費生活,怎么能少了精神寄托的場所呢?書店恰恰彌補了購物中心最需要的靈魂—文化味道。書店主題化的運營還有助于給市民帶來新鮮的購物體驗,而在細節上的匠心獨運則滿足市民眾多個性化的需求,這顯然是實體書店向網絡進行大反擊的一大砝碼。

將與書有關的延展品包裝、串聯起來,營造一種比單純買書更讓人賞心悅目的購物環境和氛圍。購物中心的復合業態及良好的環境,有此類“體驗式書店”足夠的存在空間,同時,書店也豐富了整個商業項目的業態。因此書店與購物中心的“1+1”模式才會大于2。

5. 現代零售業態:開啟自營模式

傳統百貨的問題癥結就在于不掌握產品終端,二房東模式在供過于求的市場必然會被終端商品品牌跳開,沒有獨創的產品特色無以長久。

上世紀90年代中期,中國大賣場和超市等現代零售業態開始崛起,對百貨業的沖擊是非常大的。從表象上看,大賣場和超市只是改變了一下貨架的展示方式,把柜臺式改成了開架式,并且大量壓縮了導購人員。但是從現代零售業態的總體戰略看,他們對百貨商店發起的攻擊實際上主要著眼于兩點:更低的零售毛利率和更快的存貨周轉。

如今這幾年,百貨業經過痛定思痛的醞釀轉型之后,以百盛為代表的一批百貨品牌又重新回到了購物中心的舞臺,不過這回他們的模式已經從二房東變成了自營店,市場依舊火爆。

新近在上海開業的百盛優客城市廣場,市場用人氣和銷售額投票,標志著新型百貨業態的回歸。

6. 社交互動業態:重拾線下社交紅利

2016年,購物中心的社交化屬性將被進一步強化。圍繞地域范圍的親子社交、社交廚房、跑步俱樂部、工藝作坊、設計師社交圈等平臺店鋪,越來越成為一種時尚店鋪。

這些店鋪里,提供了培訓、社團、商品銷售、沙龍劇場等多樣化的服務和活動設施,從而將人氣通過強有力的社群組織緊密串聯,構成了一個城市的社交平臺。

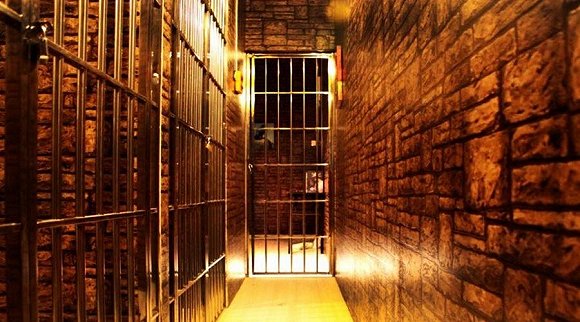

7. 真人游戲業態:讓新技術為我所用

以20-35歲白領階層為目標客群的密室和鬼屋正在更多地走進購物中心,多種不同規模主題房間的設置和靈活的票價組合模式吸引更多潛在消費者。由于消費群體的固定和市場容量有限,密室和鬼屋往往被打上“短命”的烙印。

但現如今各個密室和鬼屋積極引進各類“聲光電”、甚至是當今較熱門的VR高科技設備以增加用戶體驗,為了保持參與者的新鮮感和提升玩家體驗,密室逃脫和鬼屋內的各類“機關”均會定時更換。密室逃脫平均逃脫率在18%,巧妙的利用消費者不服輸的心理,吸引消費者進行多次消費。

另外,由于這類業態游戲設置中需要各類團體分工和協作,受到了各大企業團體的青睞。購物中心內規模較大的密室逃脫年平均盈利能達到200萬-500萬,鬼屋年盈利也能達到300萬左右,密室和鬼屋成為購物中心內最賺錢業態之一。

8. 幼兒園業態:孩子玩耍,父母逛街

過去5年間兒童業態快速增長,在購物中心占比由5%上升至15%。除了零售、娛樂、教育等,屬于生活服務類的幼兒園、托兒也成為了購物中心新興業態。

像在美國、日本等一些國家,一些寫字樓里會針對孩子不到上學年齡的父母提供托管兒童服務。日本購物中心引進幼兒園、托兒所也并不少見。為應對都市內幼兒園、托兒所數量的不足,2014年底日本永旺在旗下購物中心開設首家保育所,不僅面向社內員工,同時也開放給大眾,并計劃在2018年春之前實現全國48都道府縣的購物中心均引入該措施。

將孩子托管在購物中心的保育園,不僅為職業女性解決了育兒難題,同時也可以引導“孩子玩耍、父母逛街”的新消費模式,父母在購物中心里輕松地購物吃飯看電影,而孩子也能在安全的環境下盡情玩耍。

新興業態的入駐,讓購物中心擺脫了單一化、同質化的購物體驗,大大增加消費者的消費體驗和消費黏性,增加了購物中心的營收。更重要的是,購物中心中的這些“新基因”,把許多原來專業人士的“小眾游戲”,變成了人人都可以體驗的大眾消費產品,從這一點來說,其價值已經遠遠超出了購物中心自身,具備了更廣泛的社會意義。

(RET睿意德商業地產研究中心研究員Linda)