24小時(shí)

免費(fèi)咨詢 13816360548

免費(fèi)咨詢 13816360548

最近在思考一個(gè)燒腦的問題,這兩年公開市場(chǎng)拿地價(jià)格越來越高,不少城市土拍都是限地價(jià)限房?jī)r(jià),達(dá)到土拍最高限價(jià)以后,還要競(jìng)自持和搖號(hào)。拍到的地成本越來越高,從純測(cè)算的角度已經(jīng)是虧本的,即使拿地的房企經(jīng)營(yíng)能力很強(qiáng),能夠做到不虧,但是想要賺錢也是很難的。不管是要搞什么高低配,產(chǎn)品溢價(jià),或者偷工減料降成本,這都是理論上的東西,實(shí)際上都沒轍,因?yàn)橄迌r(jià)在那里管著的。不限價(jià)的城市定價(jià)太高沒人買賬,一個(gè)板塊應(yīng)該賣多少錢,購(gòu)房者心里再清楚不過了,想忽悠也沒人買賬,定價(jià)太高無疑在自尋死路。

拿地后搞開發(fā)越來越不掙錢,這是一個(gè)越來越看得見,感受得到的趨勢(shì),這是地產(chǎn)行業(yè)發(fā)展的方向。我們找了一份部分房企的去年利潤(rùn)增長(zhǎng)統(tǒng)計(jì)數(shù)據(jù),如下圖:

上面圖片里面的數(shù)據(jù),是來自房企公布的年報(bào),都是真實(shí)的數(shù)據(jù)。可以看出,在2020年房企的經(jīng)營(yíng)數(shù)據(jù)里面,大部分房企的凈利潤(rùn)都是負(fù)增長(zhǎng)的,有部分房企甚至嚴(yán)重大滑坡。排名靠前的房企里面,有三家房企的利潤(rùn)下滑很嚴(yán)重,都是50%以上的下滑幅度。

當(dāng)然,這里面還有不可忽視的“疫情”的原因,導(dǎo)致了很多房企利潤(rùn)下降,但疫情,絕對(duì)不是決定性的因素。因?yàn)?020年大部分房企的銷售額是在正增長(zhǎng)的,如下圖:

根據(jù)克爾瑞機(jī)構(gòu)統(tǒng)計(jì)的數(shù)據(jù),2020年前100強(qiáng)房企,各個(gè)梯隊(duì)的都實(shí)現(xiàn)了銷售規(guī)模的正增長(zhǎng),有部分房企增長(zhǎng)還不錯(cuò)。銷售規(guī)模的增加,但是利潤(rùn)額同比下滑,只有一個(gè)問題,那就是不賺錢的項(xiàng)目,甚至虧錢的項(xiàng)目越來越多了。

此前萬科公布了一季度的財(cái)報(bào),根據(jù)數(shù)據(jù)顯示,萬科的一季度毛利潤(rùn)下降到了16.1%,這個(gè)變化無疑是巨大的,因?yàn)?018年萬科一季度還有34%的毛利潤(rùn)率。萬科在行業(yè)內(nèi)的盈利能力,一直是其他房企難以望其項(xiàng)背的,龍頭大哥萬科的盈利能力都在下滑,說明房地產(chǎn)開發(fā)真的越來越不掙錢了。

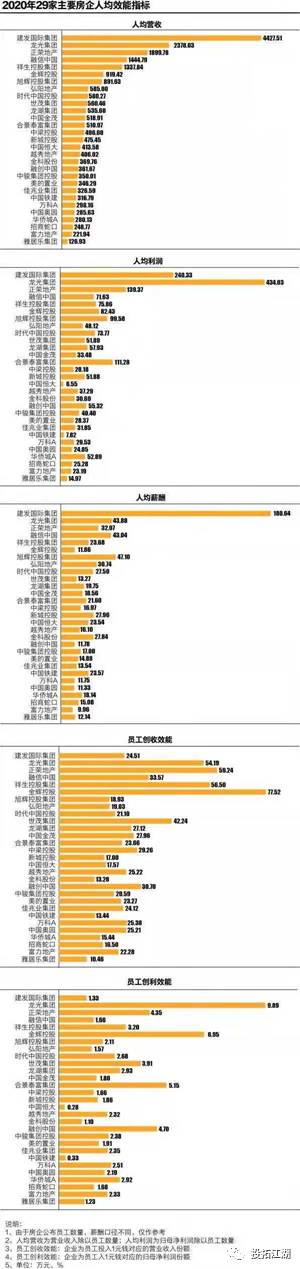

如果上面那些的數(shù)據(jù)還不夠直觀,我們?cè)賮砜戳硗庖唤M數(shù)據(jù),關(guān)于人均效能和人均薪酬福利的兩張表:

表格數(shù)據(jù)來自經(jīng)濟(jì)觀察報(bào),大家可以把圖片放大了看。2020年,房地產(chǎn)行業(yè)的利潤(rùn)率在進(jìn)一步下滑,表格統(tǒng)計(jì)的29家房企,每投入1塊錢的人力成本,轉(zhuǎn)去的利潤(rùn)約為1.4元,同比2019年下降了4.2%。這是去年以來,不少房企頻繁搞組織架構(gòu)優(yōu)化,裁員降薪的根本原因,因?yàn)楣疽矝]多大的利潤(rùn)空間了。

大家再細(xì)看上圖數(shù)據(jù),會(huì)發(fā)現(xiàn)有12家房企的員工薪酬水平和員工人均利潤(rùn)比值是小于2的。還有兩家房企(具體哪家,就不點(diǎn)名了),人均員工賺取的利潤(rùn),是嚴(yán)重低于人均薪酬的,直白點(diǎn)講,意思是這兩家房企的開發(fā)運(yùn)營(yíng)體制,在2020年是負(fù)效益的,虧本在給員工發(fā)工資。

這個(gè)趨勢(shì),目前還只是一個(gè)開端,未來還會(huì)更加集中體現(xiàn)。導(dǎo)致房企利潤(rùn)越來越下滑的原因,最大的就兩點(diǎn):

1、高價(jià)拿地越來越普遍。特別是2019年以后,很多房企因?yàn)閿U(kuò)張規(guī)模的沖動(dòng),導(dǎo)致非理性大量在公開市場(chǎng)拿高價(jià)地,新增土儲(chǔ)價(jià)格一年比一年水漲船高。過高的土儲(chǔ)均價(jià),在一點(diǎn)點(diǎn)蠶食房企的利潤(rùn)空間,即使再多的降本增效,提升項(xiàng)目溢價(jià)的措施,也是杯水車薪,因?yàn)榈啬觅F了,其他都是事后的補(bǔ)救。

需要指出的是,房企拿的高價(jià)地對(duì)利潤(rùn)的侵蝕,并不會(huì)立即反饋在當(dāng)年的財(cái)務(wù)報(bào)表里面。因?yàn)轫?xiàng)目要在開發(fā)完成,竣工結(jié)算以后才能出利潤(rùn),所以一般會(huì)在拿地后1-2年才能體現(xiàn)在報(bào)表里面。2019-2020年高價(jià)拿地的房企,特別是拿了不少地王的,接下來兩年的財(cái)務(wù)報(bào)表不會(huì)太好看。

對(duì)于拿地形式單一,特別是過度依賴公開市場(chǎng)高價(jià)拿地的房企來說,開發(fā)利潤(rùn)會(huì)越來越低,甚至是不掙錢。而未來要想賺取更多的利潤(rùn),只有開拓其他拿地方式,比如優(yōu)質(zhì)的勾地項(xiàng)目和舊改項(xiàng)目,慢工出細(xì)活,一個(gè)項(xiàng)目的成功就能為公司提供源源不斷的利潤(rùn),用來彌補(bǔ)其他高價(jià)地的虧損。有一些粵系房企,最近兩年因?yàn)楦邇r(jià)拿地導(dǎo)致的問題不少,但是因?yàn)榇鬄硡^(qū)的低成本舊改項(xiàng)目,能給公司持續(xù)輸血。拿地方式的調(diào)整,這是不少房企不得不面對(duì)的現(xiàn)實(shí),投資口的轉(zhuǎn)變也是早晚的事情。

2、融資成本越來越高。三道紅線政策以后,房企的融資難度至少是翻倍了,整個(gè)行業(yè)包括國(guó)企都缺錢。傳統(tǒng)的開發(fā)貸、抵押貸、并購(gòu)貸等低成本融資方式,額度越來越少,而且還會(huì)被機(jī)構(gòu)挑肥揀瘦。

僧多粥少的融資大環(huán)境,越來越對(duì)房企會(huì)選擇信托,私募甚至民間機(jī)構(gòu)的資金,因?yàn)橛薪地?fù)債的要求,為了不體現(xiàn)在負(fù)債表里,類似明股實(shí)債的操作越來越多。這些融資對(duì)機(jī)構(gòu)來講風(fēng)險(xiǎn)更高,因此融資成本也更高,不少甚至在15%以上。即使有的房企表面上集團(tuán)融資成本很低,發(fā)行的債券也不貴,但是集團(tuán)的資金大多用于自己還舊債等其他開支,區(qū)域公司還是要自己搞錢,因?yàn)橘Y信不高,大多只能搞高成本的錢。

比如當(dāng)下集中供地,不少房企為了湊更多保證金,覆蓋更多地塊,增加拿地幾率,搞了不少前融資凈,而且按日計(jì)息的,日息都在0.15%左右。

融資成本的日益高企,正在吃掉房企僅存的一點(diǎn)利潤(rùn),很多房企辛苦拿地,付完各項(xiàng)成本,資金只是過了下手,最后卻成了打工人。

目前地產(chǎn)行業(yè)面臨的是兩難的選擇,傳統(tǒng)的開發(fā)業(yè)務(wù)越來越不掙錢,存量的商業(yè)運(yùn)營(yíng)和物業(yè)服務(wù)雖然有持續(xù)現(xiàn)金流,但是成本收回遙遙無期。好掙錢的時(shí)代過了,現(xiàn)在才是考驗(yàn)真本事的時(shí)候。

文章來源: 投拓江湖