隨著我國進入老齡化社會,老年人口數量大、增速快,疊加家庭結構的調整,平均家庭戶規模持續縮小、空巢家庭規模逐漸凸顯,“421家庭”模式開始增多,“上有老,下有小”的中間層已經遇到現實養老難題。隨著家庭結構的改變,養老模式也將逐漸由家庭式養老轉變為依賴社會力量養老。

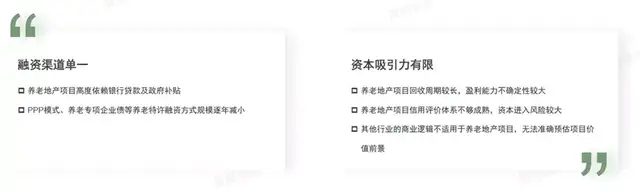

但養老地產項目普遍存在前期投入大、運作周期長、產品未標準化、盈利能力不確定等因素,導致養老地產項目面臨融資渠道單一及較難吸引資本等融資困境。

為了推進養老服務,我國相繼出臺了一系列關于促進養老產業發展的鼓勵性政策,希望能進一步激發金融資本等社會力量投入到我國養老產業的發展中,主要政策包括銀行信貸、企業債券、PPP模式、上市融資、抵押融資等。

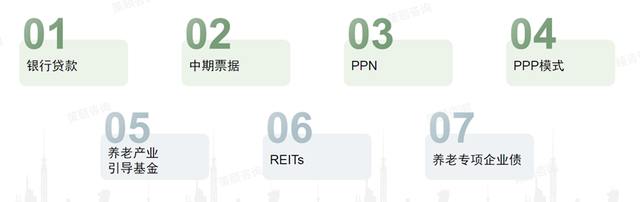

本文將為大家介紹養老地產項目7種融資方式,以及它們的靈活性、可操作性、融資效率及成本的對比,并且具體分析部分融資案例。

養老地產項目融資方式

1、銀行貸款

銀行貸款指銀行向借款人發放的,用于滿足借款人在建設和運營老年人集中居住和照料服務設施中的本外幣貸款,包括流動資金貸款和固定資產貸款。

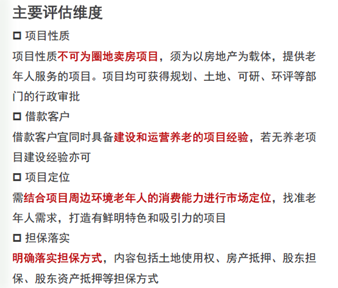

銀行貸款是養老產業中較為常見的融資手段,國家開發銀行于2014年與民政聯合發布相關政策支持養老產業發展。銀行貸款主要評估維度包括項目性質、借款人建設及運營能力、項目定位等。

2、中期票據

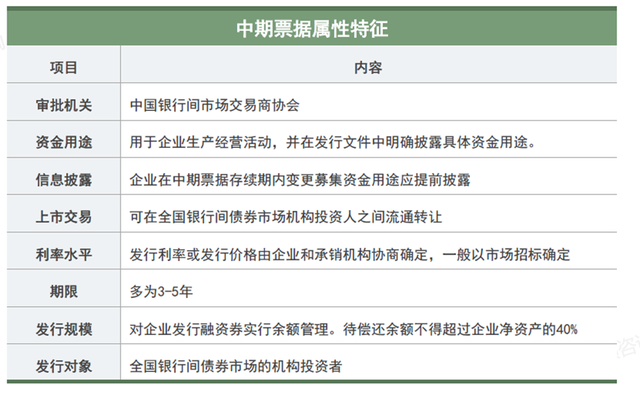

中期票據是指具有法人資格的企業在銀行間債券市場按照計劃發行的,約定在一定期限內還本付息的債務融資工具,可在銀行間市場流通。

中期票據是我國公司較為常見且直接的融資行為,具有透明度高、風險分散等特點,為企業中期直接債務融資的有效工具,提高直接融資比例。

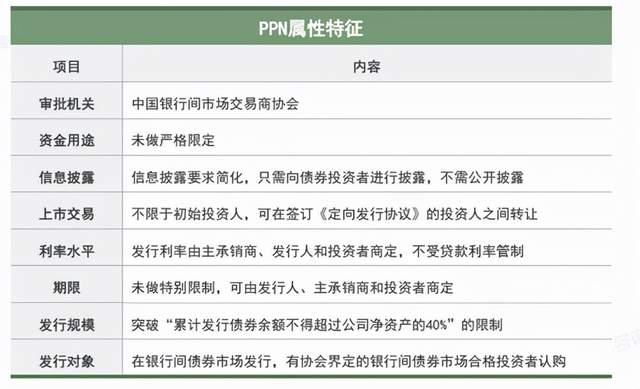

3、PPN

PPN是指具有法人資格的非金融企業,向銀行間市場特定機構投資人發行債務融資工具,并在特定機構投資人范圍內流通轉讓的行為。

PPN(非公開定向債務融資工具)又稱私募中票,其發行方式具有靈活性強、發行相對便利、信息披露要求相對簡化、適合投資者個性化需求、有限度流通等特點。

4、PPP模式

PPP模式是指政府公共部門與民營部門合作過程中,讓非公共部門所掌握的資源參與提供公共產品和服務,從而實現政府公共部門的職能并同時也為民營部門帶來利益的合作模式。

PPP模式為政府和社會資本合作模式,是我國的公共基礎設施的一種項目運作模式,該模式可加強政府和社會資本的聯系,調動社會積極性;亦可增大社會資本的涉及領域,降低和分散風險。

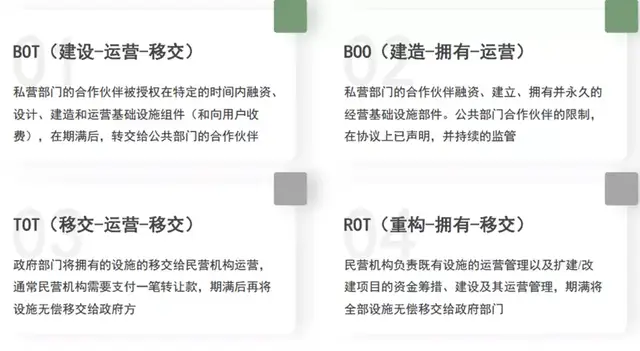

PPP項目在運作方式上主要包括三大類九種細分模式,養老產業中,最常見的四種運營模式為BOT、BOO、TOT和ROT。

其中,BOT的合同期限一般為20-25年;TOT及ROT的合同期限一般為8-15年;TOT、ROT與BOT、BOO運作模式的區別在于前者的項目已經進入了正常運營階段,社會資本加入后可以馬上投入運營。

2016年2月至2022年1月,全國養老產業PPP項目共計100個,占項目管理庫的9.8‰;投資額616億元,占項目管理庫的3.8‰。

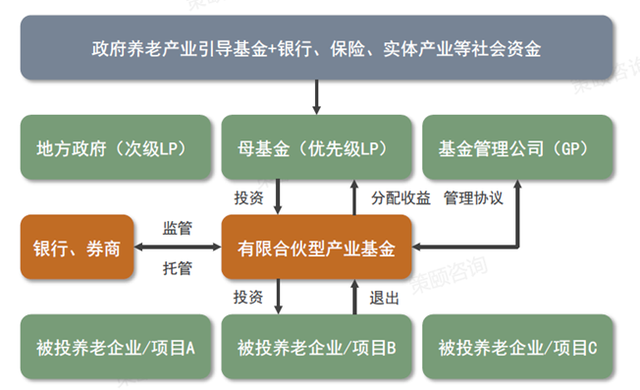

5、養老產業引導基金

養老產業引導基金是指政府設立、按市場化方式運作的政策性基金,對養老企業進行直接投資,等到企業發展到一定規模后,可對股份進行回購。

養老產業引導基金通過對企業進行資金支持、資源整合、模式調整、運營提升等維度,實現養老產業的質量和效率提升、產業鏈條的完善整合、產業結構的優化升級及龍頭企業的孵化培育。

圖:養老產業引導基金運營模式

6、REITs

REITs是通過發行證券的方式募集投資者的資金,并由專門管理機構進行不動產的投資與管理,并將資產的基礎收益和資產升值收益按照協議比例分配給投資者的一種契約型或公司型的基金。

REITs為房地產投資信托基金。根據相關政策要求,國內公募REITs產品均為基礎設施項目,暫不涉及到與“房”的相關領域,故若發行養老相關REITs產品,將以類REITs產品模式進行發售。

截止2021年5月,我國類REITs項目發行共計50單,規模合計超過1000億元,已形成不動產類型覆蓋全、市場引領效應強和多元化投資者聚集的類REITs市場。

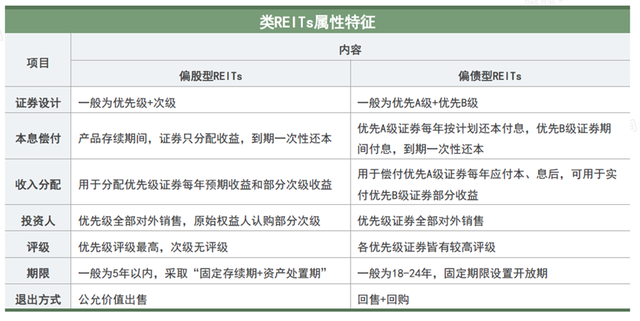

國內類REITs產品有兩類主要設計思路,分別為偏股型REITs和偏債型REITs,兩者收益分配、期限等均有所不同。

雖然在政策的推動下,類REITs產品發行規模和數量均有較大增長,但與成熟的融資工具相比,國內類REITs市場體量依然較小。

7、養老專項企業債

養老專項企業債是指支持專門為老年人提供生活照料、康復護理等服務的營利性或非營利性養老項目發行養老產業專項債券,用于建設養老服務設施設備和提供養老服務。

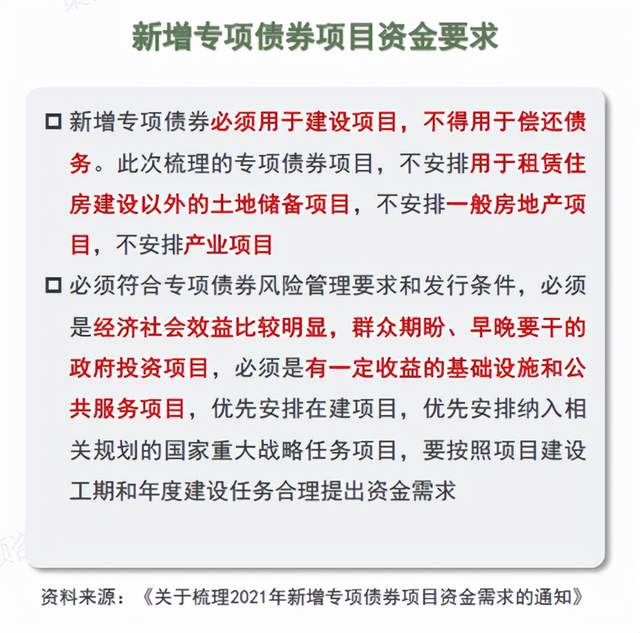

養老專項企業債重點用于擁有較強的社會效應及一定的收益養老項目建設。相較一般企業債,加快審核效率、放寬準入條件、優化方案設計。但根據2021年發布的相關政策,新增專項債券將不得用于償還債務。

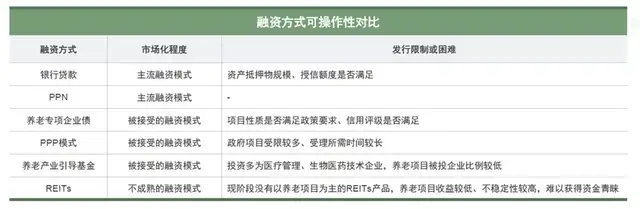

7種融資方式對比

靈活性指公司使用該融資方式可得到較長期限的借款,資金的獲得比較穩定,評估維度主要包括:融資金額(發行金額)、發行方式、發行期限,靈活性強度由高到低排序如下:

養老專項企業債>PPN>中期票據>銀行貸款

(PPP模式、REITs和養老產業引導基金根據項目設計及市場情況不同,靈活性有較大波動)

可操作性指融資方式的市場是否有較強的接納度,發行產品(或貸款)是否有限制,評估維度主要包括:市場化程度、發行限制或困難,可操作性強度由高到低排序如下:

銀行貸款、PPN>養老專項企業債、PPP模式、養老產業引導基金>REITs

(中期票據根據公司存量債務占企業凈資產越多,可操作性越差)

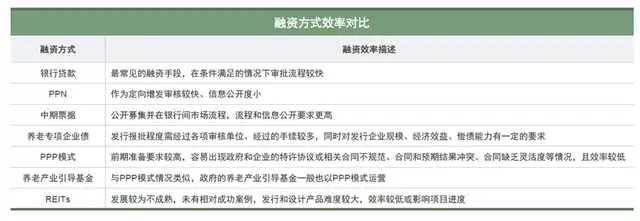

融資效率指融資方式的流程和募集效率,簡易的流程和較高的募集效率會是優先的選項,融資效率強度由高到低排序如下:

銀行貸款>PPN>中期票據>養老專項企業債>PPP模式、養老產業引導基金>REITs

融資金額大、期限長、發行限制少、流程便捷是評估融資方式的重要維度,與此同時融資成本也是融資決策的重要依據。

融資案例

① 養老產業引導基金

湖南省在養老產業發展上布局較早,并在國家相關政策出臺初期提供了地方實踐樣本,因此被選為首批養老產業引導基金試點省份,以湖南省為例。

湖南健康養老產業投資基金企業(有限合伙) 成立于2015年,目標規模100億元,首期規模45億元,由湖南高新創業投資集團有限公司、江山國金資產管理有限公司、湖南高新縱橫資產經營有限公司及湖南高新創投健康養老基金管理有限公司共同發起設立,由湖南高新創業投資集團有限公司負責管理,主要投向健康養老及相關聯產業。

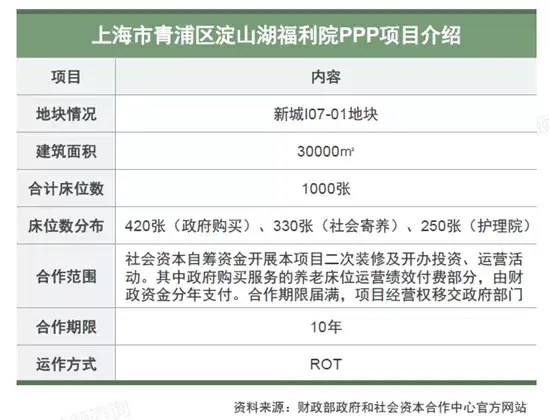

② PPP模式

根據財政部政府和社會資本合作中心項目庫顯示,截止2022年1月,養老PPP項目共計100個。該模式自2016年啟動,至2021年項目數量呈收縮趨勢,以上海市項目為例。

③ REITs

目前,市場上以養老項目為底層資產的類REITs項目僅北京九華山莊項目一單,該單類REITs項目的底層資產共4個物業,包括2個普通長租公寓和2個養老公寓。

該單類REITS項目總規模17.17億,其中,優先級與次級比為9:1,優先級評級AAA,期限18年(3+3+3+3+3+3),由投資者公開認購,票面利率5.75%;次級無評級,由碧桂園自己認購。增信措施包括:碧桂園地產差額支付承諾、碧桂園控股(境外公司)維好承諾、優先收購權安排、保證金機制、優先級證券開放退出及流動性支持、評級下調承諾等。

文章來源:同策資管