24小時(shí)

免費(fèi)咨詢(xún) 13816360548

免費(fèi)咨詢(xún) 13816360548

房地產(chǎn)行業(yè)什么時(shí)候回暖?接下來(lái)該怎么走?這個(gè)行業(yè)還有沒(méi)有未來(lái)?

這可能是當(dāng)下所有房企和地產(chǎn)人都非常關(guān)心的三個(gè)問(wèn)題。

本文通過(guò)對(duì)宏觀(guān)形勢(shì)、1-9月行業(yè)各項(xiàng)數(shù)據(jù)進(jìn)行全方位分析,結(jié)合二十大報(bào)告的解讀,深入探討了上述問(wèn)題。下面從短期、中期、長(zhǎng)期三個(gè)維度逐一分享給大家。

【短期】

活下來(lái)是主要綱領(lǐng)

穩(wěn)健房企,要變得更敏捷

今年,受到疫情沖擊、俄烏沖突、美國(guó)貨幣政策加速轉(zhuǎn)向等因素的影響,全球經(jīng)濟(jì)增速放緩,不確定性增強(qiáng)。

根據(jù)國(guó)際貨幣基金組織的預(yù)測(cè),今年中國(guó)的國(guó)內(nèi)生產(chǎn)總值增長(zhǎng)率預(yù)計(jì)為3.3%(2021年為8.1%)。

面對(duì)這樣的宏觀(guān)形勢(shì),房地產(chǎn)行業(yè)雖然政策放寬,但總體恢復(fù)較為緩慢。

短期內(nèi),房企該如何應(yīng)對(duì)?我們可以從前三季度數(shù)據(jù)、房企戰(zhàn)略里面尋找答案。

一、三季度數(shù)據(jù)分析:跌幅收窄,活下來(lái)是房企最主要的綱領(lǐng)

(1)銷(xiāo)售端

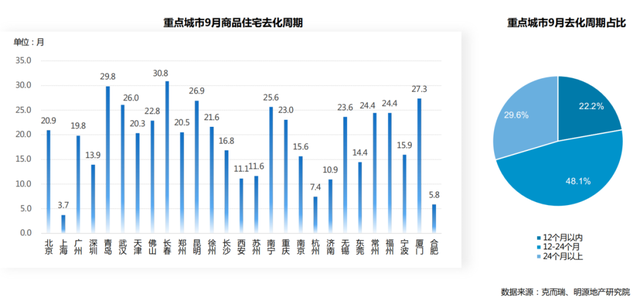

我們對(duì)27個(gè)重點(diǎn)城市的去化周期進(jìn)行分析后發(fā)現(xiàn),目前平均去化周期大約在18個(gè)月,去化難的問(wèn)題仍然是非常突出的。去化最快的是上海、合肥、杭州,周期不超過(guò)8個(gè)月。

2022年1-9月,部分規(guī)模上市國(guó)央企的業(yè)績(jī)同比平均減少了22.4%,平均目標(biāo)完成率為54.2%。部分規(guī)模上市民營(yíng)企業(yè)的業(yè)績(jī)同比減少了40.52%,平均目標(biāo)完成率50.7%。而去年同期,這些房企的平均目標(biāo)完成率都超過(guò)了68%。

(2)投資端

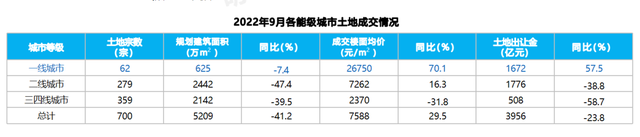

土地?zé)岫冗M(jìn)一步延續(xù)城市的分化狀態(tài),溢價(jià)率維持低位,流拍率回落。

9月份,一線(xiàn)城市土地宗數(shù)、規(guī)劃建筑面積同比略微下降,樓面地價(jià)、土地出讓金同比有一定的增長(zhǎng),但是二三四線(xiàn)城市跌幅就很大了,這可能也是未來(lái)的一個(gè)新常態(tài)。

前9個(gè)月百?gòu)?qiáng)房企拿地的金額同比腰斬,下降了51.2%。

以前有一個(gè)指標(biāo)叫投銷(xiāo)比,所有的銷(xiāo)售額里面拿多少來(lái)投資,行業(yè)比較激進(jìn)的時(shí)候,這個(gè)指標(biāo)可能做到了60%,而現(xiàn)在很多民營(yíng)企業(yè)的投銷(xiāo)比是0。

(3)融資端

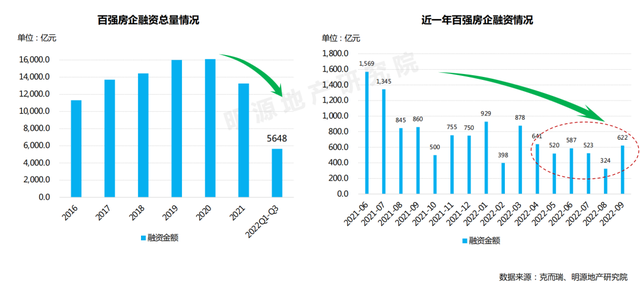

2020年以來(lái),百?gòu)?qiáng)房企融資總量呈階梯式下降, 9月融資總量環(huán)比大幅增加,但仍處于歷史低位。

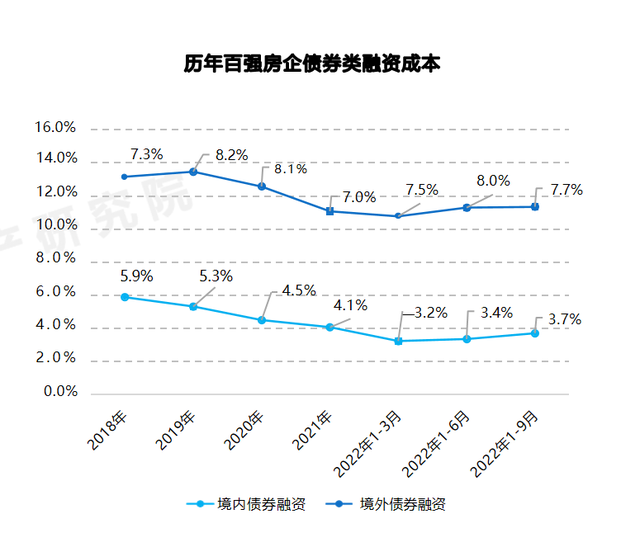

同時(shí),受政策端持續(xù)放寬房地產(chǎn)融資影響,房企的融資成本進(jìn)一步下降,但是境內(nèi)外融資成本分化比較明顯。

目前,境內(nèi)債券融資成本3.70% ,較2021年全年下降0.43個(gè)百分點(diǎn)。境外債券融資成本7.65% ,較2021年全年上升0.53個(gè)百分點(diǎn)。境外融資成本進(jìn)一步上升,境內(nèi)融資成為首選。

行業(yè)前三個(gè)季度的形勢(shì),可以用任正非的話(huà)來(lái)概括:把活下來(lái)作為最主要綱領(lǐng),邊緣業(yè)務(wù)全線(xiàn)收縮和關(guān)閉,把寒氣傳遞給每個(gè)人。

二、分化加劇,未來(lái)行業(yè)70%是國(guó)央企,30%是民企

整個(gè)行業(yè)的格局,未來(lái)會(huì)出現(xiàn)一個(gè)比較大的分化。過(guò)去,在房地產(chǎn)市場(chǎng)里面,70%是民企,30%是國(guó)央企。未來(lái),70%可能是國(guó)央企,30%可能是民企。

為了應(yīng)對(duì)行業(yè)寒冬,不同房企有不同的戰(zhàn)略,總的來(lái)說(shuō)可以分兩類(lèi):

第一類(lèi)是現(xiàn)金流緊張的民營(yíng)房企的戰(zhàn)略,它面臨的是生存問(wèn)題。

這類(lèi)房企不再拿地,現(xiàn)階段最重要的是去庫(kù)存、促回款,主要通過(guò)降價(jià)、分銷(xiāo)、現(xiàn)房銷(xiāo)售、線(xiàn)上營(yíng)銷(xiāo)等手段來(lái)實(shí)現(xiàn)。具體來(lái)說(shuō),包括了渠道的傭金前置,“零首付”、“分期首付”等舉措。與此同時(shí),還要強(qiáng)化整個(gè)的回款管控。

另外,在降本增效和保現(xiàn)金流方面,手段也很多。

比如管理費(fèi)壓縮、組織壓縮等等。有的房企搭建了成本、招采、財(cái)務(wù)的中臺(tái),一個(gè)中臺(tái)供幾個(gè)區(qū)域來(lái)用。項(xiàng)目上只有營(yíng)銷(xiāo)和工程的一線(xiàn)團(tuán)隊(duì),每個(gè)一線(xiàn)團(tuán)隊(duì)可能要看幾個(gè)項(xiàng)目,提高人效。

第二類(lèi)是頭部國(guó)央企和穩(wěn)健民企的戰(zhàn)略,這些房企的壓力主要來(lái)自發(fā)展。

戰(zhàn)略上,現(xiàn)在很少有企業(yè)說(shuō)自己是一個(gè)專(zhuān)業(yè)做住宅的開(kāi)發(fā)商,做產(chǎn)業(yè)鏈一體化、多業(yè)態(tài)開(kāi)發(fā)是方向。這對(duì)國(guó)央企未來(lái)是一個(gè)新常態(tài),大家不比銷(xiāo)售額,比總資產(chǎn)。

業(yè)務(wù)上,最核心的關(guān)鍵詞是敏捷。原來(lái)房地產(chǎn)開(kāi)發(fā)是囤地模式,以產(chǎn)定銷(xiāo)。

而敏捷是以銷(xiāo)定產(chǎn),但在新的市場(chǎng)環(huán)境下,只靠銷(xiāo)售計(jì)劃來(lái)拉動(dòng)供貨計(jì)劃是不夠的。在制造業(yè)里,他們的敏捷是客戶(hù)直連制造,形成供、銷(xiāo)、回、支、投的閉環(huán)。一旦市場(chǎng)機(jī)會(huì)來(lái)了,快速反映。市場(chǎng)不好的時(shí)候,放緩整個(gè)節(jié)奏。

財(cái)務(wù)上,要精益。舉個(gè)例子。

現(xiàn)在很多企業(yè)都關(guān)心回款,我們服務(wù)的一家企業(yè)把回款的管控顆粒度精細(xì)到了房間。自己有多少個(gè)項(xiàng)目,每個(gè)項(xiàng)目有多少棟樓,每棟樓有多少個(gè)房間,然后把每個(gè)房間的所有流程節(jié)點(diǎn)做管控。

問(wèn)題定位到點(diǎn)、到人,及時(shí)的發(fā)現(xiàn)問(wèn)題,解決問(wèn)題。

通過(guò)這樣的數(shù)字化回款體系,疊加政策利好,這家企業(yè)把滾動(dòng)回款率提升到了95%以上。應(yīng)收未回款項(xiàng)降低了75%,3個(gè)月內(nèi)的回款預(yù)測(cè)準(zhǔn)確率基本達(dá)到了95%,12個(gè)月內(nèi)的也能達(dá)到85%-90%。

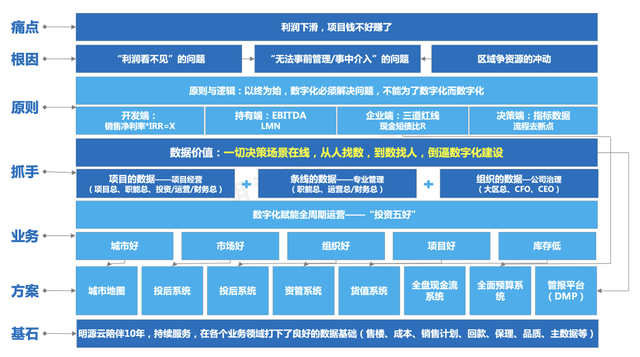

現(xiàn)金流管控方面也需要積極轉(zhuǎn)變,過(guò)去企業(yè)做資金計(jì)劃往往是一到三個(gè)月的維度。未來(lái),企業(yè)要做好5年的全盤(pán)現(xiàn)金流鋪排。

▲數(shù)字化賦能全周期的原則和邏輯

概括來(lái)看,在行業(yè)冬天里面,當(dāng)下最重要做的事情就是生火取暖。

現(xiàn)金流緊張的房企拿地量入為出,銷(xiāo)售提升傭金的結(jié)算速度,使勁賣(mài)。頭部房企抓住機(jī)遇,進(jìn)行業(yè)務(wù)重塑,打破部門(mén)墻,變得更加敏捷。

而想要實(shí)現(xiàn)前面提到的以銷(xiāo)定產(chǎn)、以收定投、動(dòng)態(tài)監(jiān)控……都要靠數(shù)字化來(lái)支撐。

【中期】

行業(yè)底層邏輯變了

從“房、地、產(chǎn)”變成“產(chǎn)、地、房”

那么,未來(lái)3到5年,房地產(chǎn)會(huì)發(fā)生什么樣的變化?我們首先來(lái)解讀二十大報(bào)告。

宏觀(guān)方面,報(bào)告提出完整、準(zhǔn)確、全面貫徹新發(fā)展理念,加快構(gòu)建新發(fā)展格局,著力推動(dòng)高質(zhì)量發(fā)展,保持經(jīng)濟(jì)運(yùn)行在合理區(qū)間。

我們認(rèn)為,這里的核心是新理念、新格局。

需要注意的是,報(bào)告指出的“推動(dòng)經(jīng)濟(jì)實(shí)現(xiàn)質(zhì)的有效提升和量的合理增長(zhǎng)”,這里的質(zhì)是先于量的,房地產(chǎn)行業(yè)也一樣,要先要把質(zhì)做起來(lái),再去談量。沒(méi)有質(zhì),光有量,是沒(méi)有意義的。

針對(duì)房地產(chǎn)的表述,報(bào)告里提到兩點(diǎn):一是“堅(jiān)持房子是用來(lái)住的、不是用來(lái)炒的定位”;二是“加快建立多主體供給、多渠道保障、租購(gòu)并舉的住房制度”。

由此我們不難看出,房地產(chǎn)的頂層思路幾年前就非常明確,決心也非常大,這次重申房住不炒,再提租售并舉。

在這樣一個(gè)頂層設(shè)計(jì)下,房地產(chǎn)會(huì)發(fā)生什么樣的變化?

房企肯定要從追求高杠桿、高負(fù)債、高周轉(zhuǎn)的舊三高,轉(zhuǎn)變?yōu)樽非蟾哔|(zhì)量、高品質(zhì)、高收益的新三高。

過(guò)去,大家都看銷(xiāo)售額排名。未來(lái),房企關(guān)注的順序變了,現(xiàn)金流先于利潤(rùn),利潤(rùn)先于規(guī)模,同時(shí)要做好權(quán)益回歸。

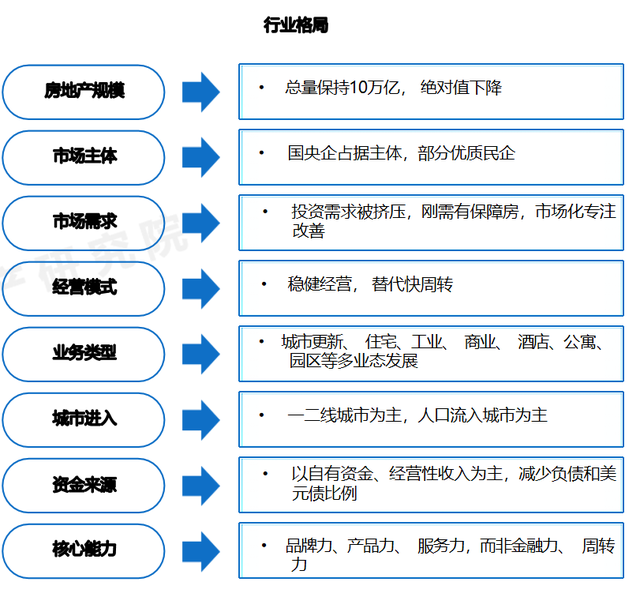

方向有了以后,行業(yè)格局也會(huì)發(fā)生很大的變化。具體如下圖:

總的來(lái)說(shuō),房地產(chǎn)行業(yè)是一個(gè)有序的、永遠(yuǎn)存在的行業(yè)。只要有人類(lèi)社會(huì),它就會(huì)永遠(yuǎn)存在,因?yàn)橐率匙⌒惺侨祟?lèi)的最基本的需求,住是一個(gè)永遠(yuǎn)在進(jìn)步的過(guò)程。

但是行業(yè)的底層邏輯變了,從房、地、產(chǎn)到產(chǎn)、地、房,這也是中國(guó)經(jīng)濟(jì)里面一個(gè)非常核心的變化。

過(guò)去是房、地、產(chǎn)。因?yàn)槿司》康南∪保》啃枨罄瓌?dòng)增長(zhǎng),引發(fā)地價(jià)快速上漲,然后形成了產(chǎn)業(yè)。

未來(lái)是產(chǎn)、地、房。一個(gè)國(guó)家想要進(jìn)一步實(shí)現(xiàn)人均GDP增長(zhǎng),核心是人均的生產(chǎn)力、生產(chǎn)效率要提升,這依賴(lài)于有更高效率的產(chǎn)業(yè)。

就像只有做高端制造業(yè),制造能力、人均生產(chǎn)力都很高,才能帶動(dòng)經(jīng)濟(jì)增長(zhǎng)。只有靠科技的創(chuàng)新和不斷進(jìn)步,才能使得生產(chǎn)效率不斷提升,所以產(chǎn)是第一位的。如果你突破不了,遇到的困境就會(huì)很大。

有了產(chǎn)以后,地是第二位的。這里的“地”是指從地上生長(zhǎng)出來(lái)的智能化建筑。這個(gè)建筑和傳統(tǒng)意義上的建筑完全不同,建筑里面可能有一些制造業(yè)的手段,讓建筑變得更智能和智慧,像綠色低碳等等,地的生產(chǎn)力很強(qiáng)。最后才是房子。

【長(zhǎng)期】

與發(fā)達(dá)國(guó)家相比

我們還有很大發(fā)展可能性

根據(jù)國(guó)家統(tǒng)計(jì)局的數(shù)據(jù)顯示,我國(guó)的城市化率到了62.5%。以發(fā)達(dá)國(guó)家75%-80%之間的標(biāo)準(zhǔn)來(lái)看,我國(guó)的城市化率相對(duì)比較高了。

那是不是城市化率提高了以后,房地產(chǎn)就沒(méi)有未來(lái)了?這其實(shí)是兩碼事。

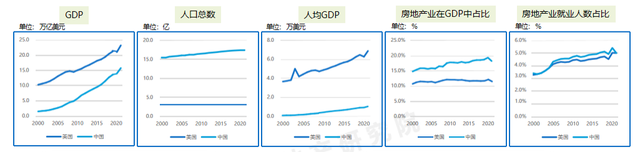

我們來(lái)看上面的5組數(shù)據(jù)。第一組是GDP的總量,中美差距并不大。第二組是人口總數(shù),中國(guó)人口大約是美國(guó)的5倍。

第三組是人均GDP的增長(zhǎng),這個(gè)差距非常明顯,這是中國(guó)的真正挑戰(zhàn),也說(shuō)明了中國(guó)GDP的總量還是有非常大的增長(zhǎng)空間。

第四組是房地產(chǎn)在GDP中的占比,美國(guó)在10%左右,中國(guó)最高點(diǎn)到了20%,現(xiàn)在18%左右。

我們不妨大膽假設(shè),當(dāng)中國(guó)的人均GDP和美國(guó)差不多時(shí),我們的GDP總量遠(yuǎn)超114萬(wàn)億,按照美國(guó)房地產(chǎn)的占比情況來(lái)看,中國(guó)房地產(chǎn)至少有10萬(wàn)億的市場(chǎng)保底。而且,隨著科技進(jìn)步,人們對(duì)居住的改善需求是永無(wú)止盡的。

第五組是房地產(chǎn)就業(yè)人數(shù)占比。中美的房地產(chǎn)就業(yè)人數(shù)占比是差不多的,也就是說(shuō),中國(guó)同樣比例的就業(yè)人口,其實(shí)貢獻(xiàn)了更大的GDP占比。中國(guó)地產(chǎn)人很拼,人效更高。

當(dāng)中國(guó)經(jīng)濟(jì)總量真的發(fā)生轉(zhuǎn)變之后,房地產(chǎn)行業(yè)肯定會(huì)發(fā)生深層次的變化。

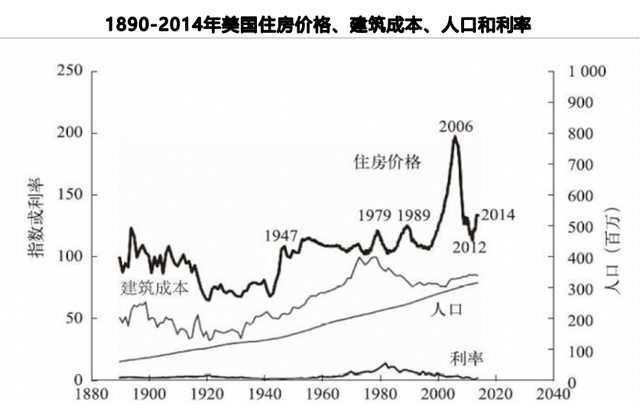

首先,一定不是大規(guī)模的開(kāi)發(fā),根據(jù)美國(guó)每年的成交情況來(lái)看,新房占比只有1%。大量的提升,都在改造,不斷的科技化。房?jī)r(jià)隨著通貨膨脹自然增長(zhǎng),但是未來(lái)資產(chǎn)投資屬性將回歸。

上圖是《非理性繁榮》里對(duì)美國(guó)房地產(chǎn)的建筑成本、住房?jī)r(jià)格、人口和利率的統(tǒng)計(jì)。到了1980年以后,價(jià)格在大幅上漲,這是因?yàn)榉康禺a(chǎn)天然具有投資屬性。雖然美國(guó)有非常發(fā)達(dá)的股票市場(chǎng),但房地產(chǎn)仍是一個(gè)非常重要的投資渠道。

中國(guó)房住不炒的政策是非常正確的。因?yàn)楫?dāng)大部分民眾不夠有錢(qián)時(shí),炒房容易引起社會(huì)動(dòng)蕩。但是,在一個(gè)社會(huì)生產(chǎn)力高度發(fā)達(dá),大部分民眾足夠有錢(qián)的社會(huì)里面,國(guó)家會(huì)給出更多的投資渠道。

房地產(chǎn)具有投資屬性以后,波動(dòng)性也是非常大的,因此呈現(xiàn)出了非理性繁榮。

通過(guò)前面的諸多內(nèi)容,我們可以下了一個(gè)判斷——房地產(chǎn)行業(yè),仍然長(zhǎng)期看多。我們要遵守市場(chǎng)規(guī)律,近10年內(nèi)每年平均10萬(wàn)億元,10年之后也不用擔(dān)心。

但房企要想盡一切辦法活下來(lái),企業(yè)要堅(jiān)持運(yùn)營(yíng)。活下來(lái),仍然要長(zhǎng)期看好房地產(chǎn)。

最后,地產(chǎn)人請(qǐng)相信越是在困難的時(shí)刻,越要堅(jiān)定信心。一定要想盡辦法活下來(lái),勝者為王,“剩”者為王。要么出眾,要么出局,燒不死的是鳳凰,守得云開(kāi)見(jiàn)月明,靜待花開(kāi)終有時(shí)。

文章來(lái)源:明源地產(chǎn)研究院