24小時(shí)

免費(fèi)咨詢 13816360548

免費(fèi)咨詢 13816360548

在剛剛過去的周末,北方的很多商場都恢復(fù)了一些往日的煙火氣,餐廳門口再現(xiàn)排隊(duì)的人群,夜晚的馬路上也開始有些熙熙攘攘了。

看上去,眾人翹首以盼的商業(yè)市場正在一鍵重啟昔日的人間繁華,春天也在如期來到,但筆者也不禁擔(dān)憂,我們真的會(huì)迎來寒冬后的春暖花開嗎?

消費(fèi)的復(fù)蘇不能靠一時(shí),也不能只靠有錢階層。這場耗時(shí)三年的大戰(zhàn),令每個(gè)人、各行各業(yè)都或多或少的“傷筋動(dòng)骨”,面對數(shù)量龐大的無固定收入人口、投資的乏力與出口的不振,商業(yè)市場真的有能力迎來“報(bào)復(fù)性消費(fèi)”嗎?

答案恐怕沒那么美好。

至少,擺在我們眼前的還有四道“檻”要跨過去。

第一道,疫后心理安全檻

心理安全關(guān)是兩個(gè)方面,一個(gè)是經(jīng)濟(jì)發(fā)展預(yù)期,一個(gè)是疫情感染預(yù)期。前者讓人敢消費(fèi),后者讓人敢出門。

首先,對于消費(fèi)市場,我們要明白一個(gè)道理,消費(fèi)的基底是經(jīng)濟(jì),經(jīng)濟(jì)好,消費(fèi)者才有錢,消費(fèi)者有錢,消費(fèi)市場才能紅火。

那么,現(xiàn)在的經(jīng)濟(jì)如何?

先看投資,抗疫使得財(cái)政進(jìn)一步吃緊,大水漫灌的效應(yīng)已經(jīng)大不如前。從時(shí)隔6年再次允許上市房企股權(quán)融資,以及鼓勵(lì)REITS推行到商業(yè)不動(dòng)產(chǎn)領(lǐng)域,就能看出來我們試圖激活民間資本和存量資本,難度可想而知。

出口方面,不僅我們的數(shù)據(jù)在跌跌不休,歐美日韓的數(shù)據(jù)也是在一路下滑,全球經(jīng)濟(jì)的大衰退下,誰也難以獨(dú)善其身。

最后,再看消費(fèi),固然“放開”勢不可擋,但從歐美“放開”的經(jīng)驗(yàn)來看,消費(fèi)市場的增長曲線并非直線上揚(yáng),其底層支撐,即經(jīng)濟(jì)層面的慢性爬坡不可抗。

慢性復(fù)蘇的周期不可抗

2021年10月1日,日本宣布取消東京、大阪等19個(gè)地區(qū)的“緊急事態(tài)宣言”,當(dāng)月商業(yè)零售額恢復(fù)至19年同期水平。但在日本經(jīng)濟(jì)增長乏力、消費(fèi)者信心下行趨勢下,2022年以來日本商業(yè)零售額仍在19年同期水平上下波動(dòng)。

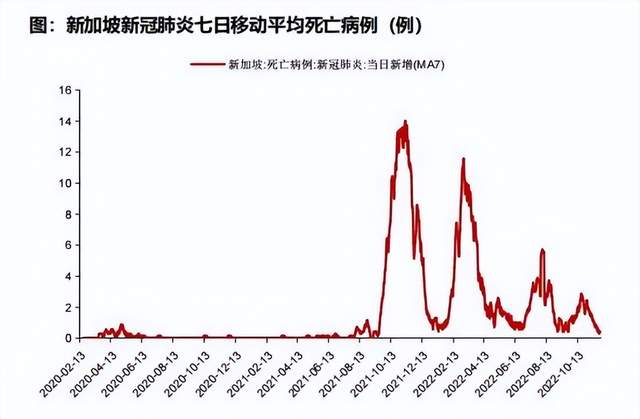

2021年6月,新加坡開始放寬防疫政策,為了修復(fù)消費(fèi)市場,新加坡政府釋放大量消費(fèi)券,半年后,即2021年11月新加坡零售銷售值恢復(fù)至19年同期水平。

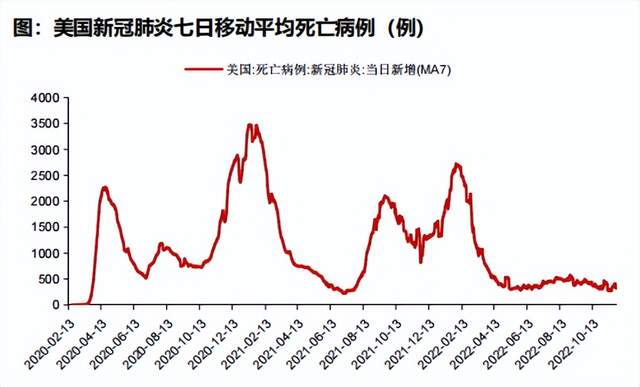

2021年4月,美國正式放松管控放松,并于1年后徹底解封。從整體消費(fèi)數(shù)據(jù)來看,2020年12月的“2.2萬億”以及2021年3月的“1.9萬億”刺激措施使得消費(fèi)者信心明顯回暖。但在2021年4月至2022年5月,即開放初期,消費(fèi)者信心反而持續(xù)下滑,直到2022年6月疫情相對緩解后才開始回升。

至今,也就是經(jīng)過1年8個(gè)月后,除了旅游消費(fèi),美國其余消費(fèi)行業(yè)已恢復(fù)至疫情前水平。

從這些經(jīng)驗(yàn)來看,從“放開”到經(jīng)濟(jì)指數(shù)恢復(fù)到2019年,一個(gè)為期6-20個(gè)月不等的經(jīng)濟(jì)恢復(fù)周期是不可抗的。

“暴增”與多次感染不可避免

數(shù)據(jù)顯示,在全面放開后,美國1個(gè)月內(nèi)的感染人數(shù)暴增13倍;日本僅東京一地的新增感染人數(shù)就暴增40%;新加坡摘下“口罩”后,周感染人數(shù)也迅速遞增35%-40%。

我們目前的現(xiàn)狀也是在從北向南的不斷暴增,有專家明確表示,參考香港地區(qū)與日本等地的情況綜合研判,感染峰值可能會(huì)在1月中上旬到2月中期到來,“隨著我們采取一系列非藥物干預(yù)等壓峰措施,預(yù)計(jì)在3月中上旬會(huì)進(jìn)入一個(gè)平穩(wěn)階段。”

與此同時(shí),多次陽的到來也是不可避免,并且多次感染也令死亡率持續(xù)反復(fù)。

從目前國內(nèi)一些北方核心城市的情況來看,在經(jīng)歷過一次感染后,消費(fèi)者確實(shí)會(huì)短時(shí)間內(nèi)增加出行頻次,但當(dāng)二次感染甚至多次感染的情況出現(xiàn),且病情加重時(shí),將再次從心理上制約人們的消費(fèi)出行,而這一點(diǎn)才是影響未來商業(yè)市場增長的主要因素。

在這樣的大環(huán)境下,為了縮短經(jīng)濟(jì)復(fù)蘇周期,在近期的會(huì)議上,2023年經(jīng)濟(jì)發(fā)展大方向被明確。

以此為導(dǎo)向,預(yù)估來看2023年國內(nèi)經(jīng)濟(jì)的增長會(huì)是滾石上山的爬坡過坎,兩個(gè)重要的節(jié)點(diǎn)門檻不可避免:

一是3月份的轉(zhuǎn)折點(diǎn)。從全域來看,1-2月份將逐漸進(jìn)入感染高峰,3月中旬進(jìn)入平穩(wěn)期,商業(yè)市場必然會(huì)隨著疫情的平穩(wěn)而向好,但要從根本上維持住向好的局面,還要看3月份重要節(jié)點(diǎn)能否出現(xiàn)實(shí)質(zhì)性的扶持措施。

二是,下半年會(huì)是重生期。如果3月份的重要節(jié)點(diǎn)出現(xiàn)了實(shí)質(zhì)的推動(dòng),那么上半年投資者的觀望期將結(jié)束,以第三季度為起點(diǎn),經(jīng)濟(jì)將進(jìn)入顯著的上升期,資本與資源將開始快速涌入市場,呈現(xiàn)短暫的爆發(fā)。

第二道,消費(fèi)信心恢復(fù)檻

沒錢了,咋消費(fèi)?

疫情三年,又恰逢傳統(tǒng)就業(yè)熱門,如房地產(chǎn)、互聯(lián)網(wǎng)、在線教培等行業(yè)進(jìn)入緊縮期。

與此同時(shí),受不定期封控影響,線下實(shí)體商業(yè),如餐飲、零售、旅游、休閑娛樂等各業(yè)態(tài)頻頻間歇性閉店,即使在北上廣深的主要商圈也出現(xiàn)空鋪日益增多,受影響人數(shù)超過1.7個(gè)億。

不僅如此,根據(jù)公開數(shù)據(jù)推算,全國14億人中就業(yè)人數(shù)約為7.4億人,這其中包含差不多2億人的靈活就業(yè)者(可能大部分是零工或半未就業(yè)狀態(tài)),真正完整就業(yè)的人大概也就是5.4億人,占總?cè)丝诘?8%。

更糟糕的是,就連1億數(shù)量的體制內(nèi)員工也受到了波及,多地都已出現(xiàn)發(fā)薪延遲現(xiàn)象。

消費(fèi)者沒有了消費(fèi)實(shí)力,這對于2023年的消費(fèi)市場來說,才是最大的危險(xiǎn)。

而更為雪上加霜的是,三年的時(shí)間也在改變消費(fèi)終端的消費(fèi)者。

2019年的Jason還是名大學(xué)生,當(dāng)時(shí)的他可是資深的酒吧愛好者,每周末都會(huì)游走在學(xué)校周邊幾公里范圍內(nèi)的酒吧里,用他自己的話來說“你可能在教室找不到我,但你一定能在酒吧找到我”。

然而,就是這樣一個(gè)酒吧的玩咖,卻在3年的時(shí)間里逐漸遠(yuǎn)離酒吧。原因無他,只是時(shí)間改變了他和他們一群人的消費(fèi)習(xí)慣。

“這三年里,酒吧已經(jīng)很少開業(yè)了,我們大學(xué)畢業(yè)后每次的聚會(huì)都不得不選擇在別的地方,比如在誰家里組個(gè)小酒局或者約場桌游,久而久之,我們對酒吧已經(jīng)沒那么熱衷了”。

同樣遠(yuǎn)離酒吧的還有Vivi,研究生剛畢業(yè)的她曾經(jīng)也是酒吧的常客,但隨著娛樂場所的間歇性關(guān)閉,她已經(jīng)習(xí)慣了酒吧的不營業(yè),而且按照她自己的話來說,“曾經(jīng)25歲時(shí)的她確實(shí)喜歡酒吧夜店的熱鬧,但28歲的她已經(jīng)跳不動(dòng)也玩不動(dòng)了,隨著青春的逝去,酒吧的氛圍已經(jīng)不適合他了”。

事實(shí)上,時(shí)間改變的不僅僅是年輕人,消費(fèi)市場的主力軍——家庭消費(fèi)群體也在變化。

2020年以前,張潔每周末的愛好都是一家人一起去逛菜市場,為家人挑選好下一周的食材,但隨著疫情的到來,考慮到家里小朋友的安全性,她和丈夫開始減少逛菜市場的頻次,于是,“淘菜菜”就漸漸成為了他們主要的買菜方式。張潔表示,“未來我可能還是會(huì)減少去菜市場的頻率,因?yàn)樘圆瞬说膬r(jià)格確實(shí)比菜場合適,而且蔬菜也比較新鮮”。

同樣改變消費(fèi)模式的,還有資深HR Amy,以前的她可是逛街達(dá)人。然而大環(huán)境的不景氣讓她不得不開始重新審視自己的經(jīng)濟(jì)狀況,她開始減少非必要消費(fèi)以強(qiáng)制存錢。

此前做的一項(xiàng)調(diào)研,也顯示人們在疫情之后,開始趨向理性消費(fèi),感性生活。日常消費(fèi)、服飾消費(fèi)與健康類消費(fèi)組成的民生消費(fèi)已經(jīng)成為了主要消費(fèi)方向,其余非必要消費(fèi)都在減少。

可見,3年的時(shí)間,對于消費(fèi)市場來說,足以改朝換代。

對于年輕消費(fèi)市場來說,消費(fèi)者的更迭在所難免,隨著上一代年輕消費(fèi)者的老去,他們的消費(fèi)習(xí)慣因?yàn)榍啻旱牧魇哦豢杀苊獾陌l(fā)生更迭。即便新一代的年輕消費(fèi)者會(huì)接棒而上,但很多線下消費(fèi)模式的養(yǎng)成需要時(shí)間。

另一方面,線下的頻繁斷片為線上消費(fèi)制造了太多的機(jī)遇,憑借便利且物美價(jià)廉的優(yōu)勢,線上消費(fèi)模式準(zhǔn)確切入了人們消費(fèi)的空白期,并利用這三年的時(shí)間建立起了與消費(fèi)者的消費(fèi)粘性。

此外,疫情也讓消費(fèi)者的心態(tài)從“該花就花”逐漸過渡到“能省就省”,即便是年輕消費(fèi)者都從1年1手機(jī)變成3年不換機(jī)。經(jīng)濟(jì)環(huán)境的萎靡不振與個(gè)人經(jīng)濟(jì)收縮的現(xiàn)實(shí)會(huì)在一段時(shí)間內(nèi)讓消費(fèi)者繼續(xù)壓縮不必要的開支,以增加家庭儲(chǔ)備。貓頭鷹研究所調(diào)研調(diào)結(jié)果,也印證了這一點(diǎn)。

總體來說,在老百姓口袋空空與消費(fèi)者變化的兩端加持下,消費(fèi)市場的“倒春寒”就成為了2023年商業(yè)市場的第二道門檻。

正如很多業(yè)界人士所言,消費(fèi)行業(yè)全面復(fù)蘇是個(gè)長期且緩慢的過程,市場消費(fèi)活躍度亦然,未來會(huì)是一場持久戰(zhàn)。

第三道,商業(yè)順勢變革檻

與2019年相比,商業(yè)零售再出發(fā)不能走老路,三年前的操作手法似乎已經(jīng)失效大半。

比如,以前沒有那么重視全渠道,如今必須要花費(fèi)心力來適應(yīng)新商業(yè)范式。

2022年,疫情幾乎把國內(nèi)所有核心城市又吊打了一遍,緊隨其后的就是實(shí)體商業(yè)的再一次哀鴻遍野。公開數(shù)據(jù)顯示,今年以來,就有近50萬家餐飲企業(yè)消失于江湖,僅僅上半年統(tǒng)計(jì)到的數(shù)據(jù)就超過了2020年全年。

不少市場聲音都把餐飲界這場空前盛大的“大洗牌”歸咎于“疫情”,但原因真的是這樣嗎?

同樣是火鍋,過去兩年,海底撈跟賢合莊因前幾年的擴(kuò)張過猛而大規(guī)模收縮,而大龍燚卻憑借線上業(yè)務(wù)實(shí)現(xiàn)了業(yè)績的逆襲。

同樣是快餐,新品匱乏的味千拉面今年關(guān)店近70家,而阿香米線則主動(dòng)出擊,通過對接線上的大宗團(tuán)單,不僅穩(wěn)住了銷售額,還持續(xù)的拓展開店。

還有最近因?yàn)橥粜》婆c大S大戰(zhàn)而躺贏的“麻六記”,依靠抖音直播間線上預(yù)制菜的銷售,“麻六記”的整體業(yè)績不僅沒有受到實(shí)體店歇業(yè)的影響,還打響了自身預(yù)制菜的招牌。

飛瓜數(shù)據(jù)顯示,11月22至24日,麻六記抖音官方直播間的銷售額在250-500萬之間。與此同時(shí),張?zhí)m直播間23日與24日的直播銷售額達(dá)到1000-2500萬,其麻六記占比約一半。麻六記也因此成為餐飲界全渠道營銷的又一標(biāo)桿案例。

如果仔細(xì)探究,你會(huì)發(fā)現(xiàn),這些在疫情中逆勢而上的品牌都有一個(gè)共同點(diǎn),那就是及時(shí)轉(zhuǎn)向全渠道營銷。

事實(shí)上,多年前,誠如海底撈、西貝等的餐飲巨頭們就已經(jīng)在通過“小紅書KOL站臺(tái)”、“吃播”等形式走向線上。今天,打開小紅書,海底撈的筆記閱讀量基本都是萬級,妥妥的流量入口。

而今時(shí)今日全渠道營銷催生出的預(yù)制菜,則讓這些餐飲企業(yè)徹底以一種新的產(chǎn)品模式實(shí)現(xiàn)了線上流量的快速變現(xiàn)。

同樣開始涉足線上渠道轉(zhuǎn)化的還有旅游業(yè)。2020年,面對突如其來的“新冠”疫情,境內(nèi)境外幾乎全部封鎖,全民居家隔離,社會(huì)生產(chǎn)和人口流動(dòng)暫時(shí)受到嚴(yán)格管控,旅游全面斷片。

為了幫助旅游行業(yè)積累“線上資產(chǎn)”,各部門開始鼓勵(lì)機(jī)構(gòu)及景區(qū)開始直播“云旅游”。與其他“帶貨”直播不同,人們觀看旅游直播的心理預(yù)期往往不是從旅游消費(fèi)開始的,而是被有趣的旅行體驗(yàn)或好玩的目的地而吸引,而旅游直播的目標(biāo)也不是為了銷售“特產(chǎn)”,而是“種草”,為后續(xù)恢復(fù)蓄客引流。

就在餐飲、旅游這些昔日被認(rèn)為只能存于實(shí)體的業(yè)態(tài)奔向線上的時(shí)候,一些互聯(lián)網(wǎng)的巨頭們與線上起家的品牌們也在飛馳奔向線下。從2021年9月,第一家線下京東MALL開業(yè)到今年9月,京東已經(jīng)落地了5家門店。

還有線上孵化的完美日記、薇諾娜、Ubras也越來越熱衷于去線下開店。其中,完美日記在北京中關(guān)村開出首店以來,不到兩年時(shí)間已有7家門店陸續(xù)開業(yè)。內(nèi)衣品牌Ubras如今在朝陽合生匯、國貿(mào)商城、西單更新場、北京apm也都能看到門店。

究其原因,很多品牌表示,相較于線上,品牌更需要門店去幫助消費(fèi)者增加對品牌的體驗(yàn)與感知,加深忠誠度。

可見,實(shí)體品牌布局全渠道,為的是在疫情中活下去,而線上品牌走到線下,為的是豐富體驗(yàn),也就是活得更好。

無論是為了活下去,還是活得更好,在舉步維艱的商業(yè)市場,全渠道營銷已經(jīng)成為大勢所趨,也就成為了能否走過2023年的第三道門檻。

第四道檻,商業(yè)生態(tài)修復(fù)檻

三年疫情,摧毀的不僅僅是消費(fèi)信心,同樣也是商業(yè)創(chuàng)業(yè)的投資信心。

看看各城市空鋪數(shù)據(jù)就知道當(dāng)下之艱難,商業(yè)生態(tài)修復(fù)的起點(diǎn)就是要激活千千萬萬的商業(yè)經(jīng)營者。

一座城市的經(jīng)濟(jì)發(fā)展高度,取決于這座城市民營資本的活躍度,一座城市商業(yè)經(jīng)濟(jì)的繁華程度,離不開這座城市個(gè)體商業(yè)的豐滿度。

上海的摩登不止于南京西路,更在于安福路與巨鹿路的街頭巷尾;成都的城市美學(xué)不止于春熙路,更在于望平街與東安南路的三街六巷。

昔日的小店經(jīng)濟(jì),今時(shí)的主理人經(jīng)濟(jì)是一座城市的人間煙火氣,更是經(jīng)濟(jì)蓬勃的生機(jī)。能否點(diǎn)燃主理人經(jīng)濟(jì)的火種,也就成為了2023年商業(yè)市場的最后一道門檻:生機(jī)檻。

主理人經(jīng)濟(jì)是保就業(yè)的毛細(xì)血管

小店經(jīng)濟(jì),之所以成為了商業(yè)市場的生機(jī),離不開他強(qiáng)有力的就業(yè)系統(tǒng)。在消費(fèi)的閉環(huán)上,消費(fèi)與經(jīng)濟(jì)都離不開就業(yè)。而一個(gè)個(gè)看起來毫不起眼的小店經(jīng)濟(jì)匯聚起來則能提供出不可計(jì)數(shù)的工作崗位。

從官方層面的力推就能看出來,小店經(jīng)濟(jì)對于穩(wěn)經(jīng)濟(jì)的重要性,2022年,大到一個(gè)省的山東、河南,小到一個(gè)市的上海、南京等等,都在出臺(tái)扶持措施,助力小店經(jīng)濟(jì)的發(fā)展。

主理人經(jīng)濟(jì)是煥活商場的生機(jī)

2022上半年,全國重點(diǎn)12城的平均空置率達(dá)13.4%,環(huán)比增長了22.9%。空置率的高掛,意味著市場需要更多的品牌去豐滿商業(yè)空間,尤其是在REITS推進(jìn)到不動(dòng)產(chǎn)領(lǐng)域的當(dāng)下,優(yōu)質(zhì)資產(chǎn)的盤活急需更多新鮮、主理人經(jīng)濟(jì)是煥活商場的生機(jī)鮮活的商業(yè)內(nèi)容去加速血液的流通。所以,從市場層面而言,商業(yè)需要品牌,商場也需要主理人的租戶去維持運(yùn)營。

同時(shí),過去三年大環(huán)境的低迷,也讓很多商業(yè)不動(dòng)產(chǎn)陷入了低谷,更低的試錯(cuò)成本也在一定程度上也給予了主理人經(jīng)濟(jì)生根發(fā)芽的土壤。

主理人經(jīng)濟(jì)能增加資本的流動(dòng)性

數(shù)據(jù)顯示,2022年上半年新消費(fèi)品牌共發(fā)生241起融資,相較2021年同期融資數(shù)量有所下滑,融資規(guī)模也有所下滑,累計(jì)融資金額僅過百億。

在市場持續(xù)低迷的大環(huán)境下,資本投資的流動(dòng)性明顯降低,這對于錢生錢的資本爸爸們可不是什么開心的事情。而市場減少投資,是因?yàn)橥顿Y者沒錢了嗎?

顯然不是。

根據(jù)胡潤研究院發(fā)布了《2022胡潤全球富豪榜》,2022年全球10億美金的企業(yè)家數(shù)量再創(chuàng)新高,新增153人,總數(shù)達(dá)到3381人。國內(nèi)以1133位十億美金的企業(yè)家排名第一,比去年增加75人,其次是美國的716位,增加20人。疫情沖擊之下,全球的貧富分化都在加劇,我們亦然。

與此同時(shí),國內(nèi)奢侈品市場的逆勢上揚(yáng)也在說明境內(nèi)有錢人的資產(chǎn)豐厚。數(shù)據(jù)顯示,2021年境內(nèi)奢侈品市場(不包括港澳臺(tái)地區(qū))繼續(xù)保持兩位數(shù)高速增長,部分品牌增速超過70%。短短兩年時(shí)間,境內(nèi)奢侈品銷售額就從2019年的300億歐元(約合2330億元),增至2021年的4710億元。預(yù)計(jì)2025年全球奢侈品消費(fèi)總額將達(dá)到3300-3700億歐元左右,境內(nèi)市場有望成為全球最大市場。

兩方來看,可以肯定的是,投資者依舊有錢,而2023年市場拐點(diǎn)的到來將為投資市場摁下回巢的加速鍵,資本既需要更多的主理人經(jīng)濟(jì)去盤活資本市場的流動(dòng)性,而主理人經(jīng)濟(jì)也需要在資本的加持下,加快成長。

結(jié) 語

2023年,國內(nèi)放開后的開局第一年,“向好”是大勢所趨,但順勢之中的暗流也是波濤洶涌,經(jīng)濟(jì)、消費(fèi)、變革與生機(jī)的四道門檻將不可避免的橫在我們眼前,唯有跨過去,才能浴火重生、奔向春暖花開。

文章來源:商業(yè)與地產(chǎn)