民宿行業誕生至今,走過的時光已10年有余,但它仍然算不上高度成熟的行業。政策、資本、資源、技術共同作用下,民宿行業在數年間發展到百億規模和百萬房源。然而,平臺仍未盈利、房東賣不動情懷、房客也常常不滿,流水線化的產業鏈讓城市公寓反而是“像當地人一樣生活”的“第一選擇”。睿標認為,平臺風口式微背景下,民宿產品需要以IP化、群落化和異業聯動思路打磨自身吸引物屬性。

1

十年民宿現狀概覽

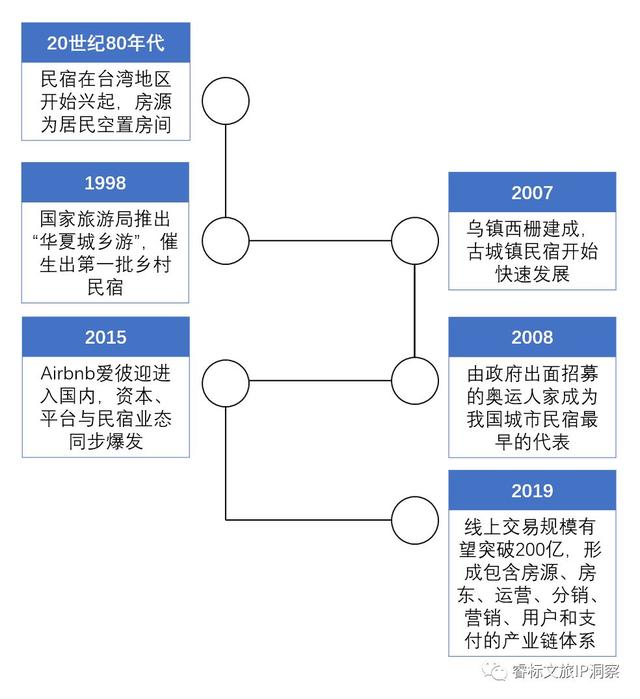

中國民宿源起于上世紀80年代的臺灣。截至2019年3月,全臺共有36295間合法民宿房屋以及11292名民宿經營者,大部分位于臺東、宜蘭、花蓮等觀光旅游型縣市。

內地民宿則最先以農家樂的形式出現,相關政策可追溯至1998年前國家旅游局推出的“華夏城鄉游”。2008年,以烏鎮西柵、麗江古城、大理等度假古鎮業態為依托,民宿產業開始在主要景區生根。

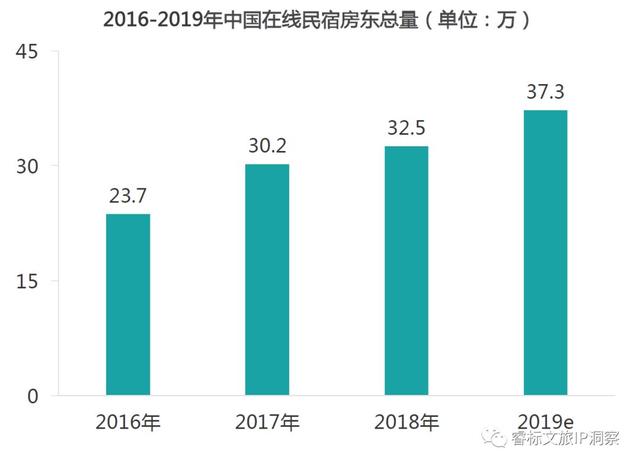

2015年開始,隨著國家和地方的鼓勵政策從出臺,民宿產業快速蓬勃發展。線上預訂平臺和線下民宿如雨后春筍般涌現,多年市場培育完成后,民宿進入野蠻生長階段。2017年國內共享住宿市場交易規模達到145億元,2018年在線民宿房源數量達到百萬規模,2019年線上交易規模有望突破200億元。

資料來源:公開資料、睿標研究

資料來源:Trustdata,睿標研究

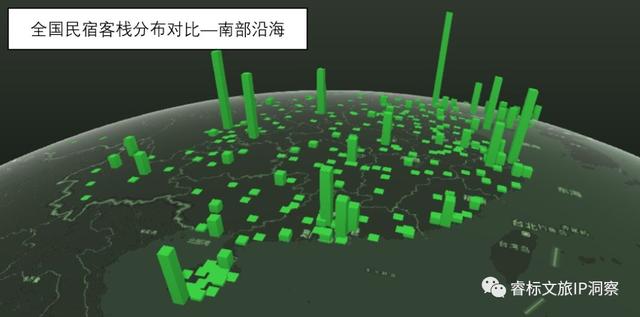

從城市分布上來看,經濟水平與民宿數量顯著地正相關,一二線城市、沿海發達區域、地區中心城市富集民宿數量大幅高于其它地區。

資料來源:根據木鳥民宿數據推算,睿標研究

樣本量:760130

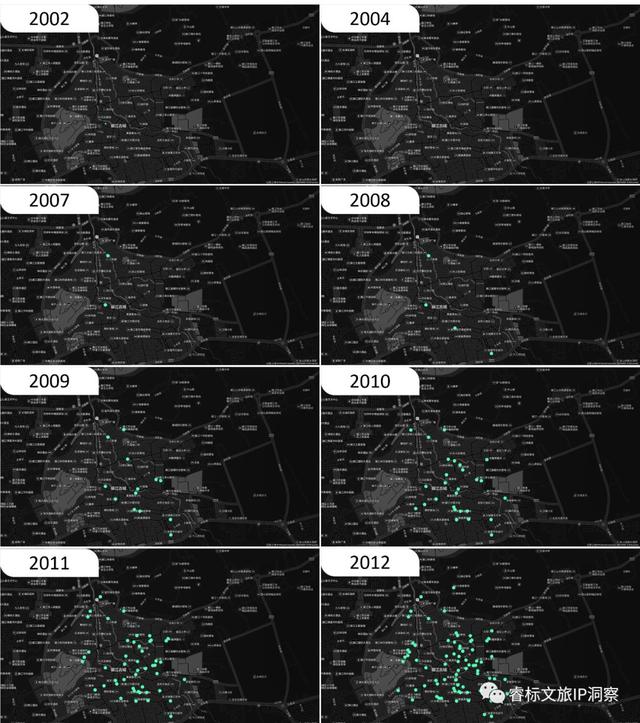

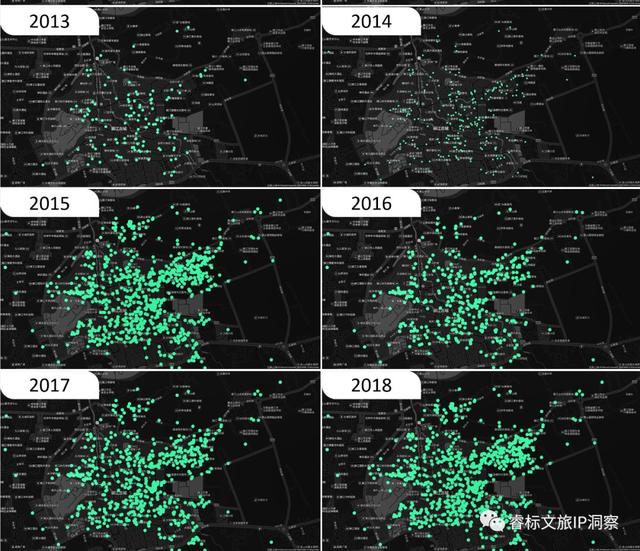

從局部典型看,以麗江為例,作為代表性的旅游城市,直到2010年前后,民宿客棧等住宿業態才開始逐漸風靡。2016年之后,麗江的客棧民宿大量出現,幾乎遍布全城。

資料來源:根據途家網麗江的民宿客棧數據推算,睿標研究

樣本量:2882

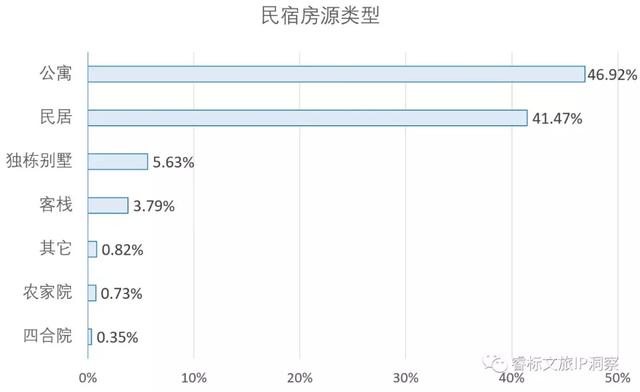

從房源類型看,公寓、民居占比接近90%,諸如獨棟別墅、客棧、農家院、四合院等特色房源較少。

資料來源:根據木鳥民宿數據推算,睿標研究

樣本量:65696

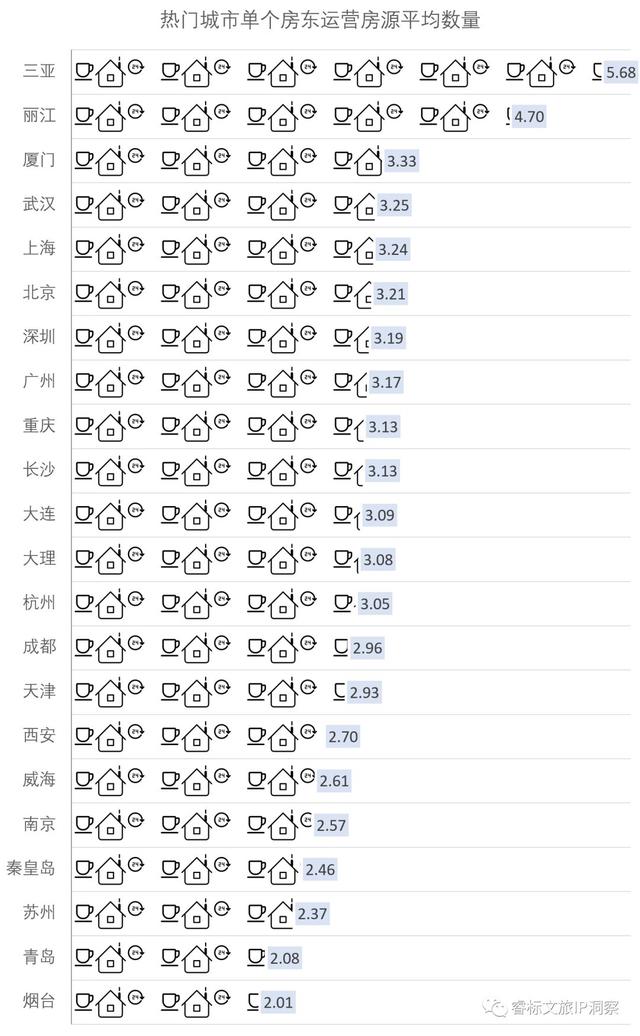

在供給特征上,典型的民宿往往以民宿主人為核心特色,主人的個人愛好、生活方式、情懷故事是常見的民宿賣點。目前,國內民宿主人數量預計在37萬左右,80%以上是85后,57%為女性,主要來自一二線和旅游目的地城市。民宿房主平均經營2-4套房源,旅游目的地城市的房東運營數量更多。

資料來源:Trustdata,睿標研究

資料來源:根據木鳥民宿數據推算,睿標研究

樣本量:65696

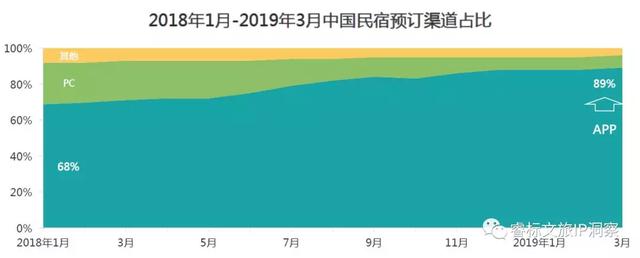

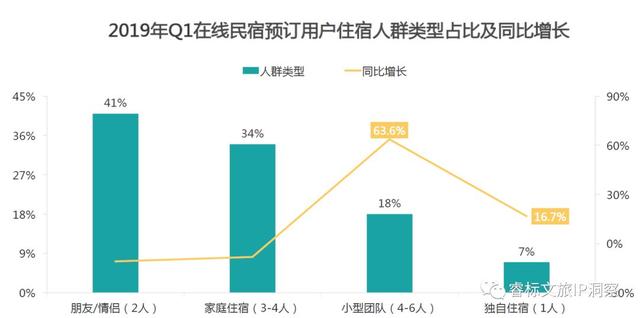

在消費需求上,國內民宿生來就伴隨著移動互聯網基因。來自移動端的民宿訂單比例在2018年達到70%左右,且在2019年第一季度近期攀升至89%。與此對應,民宿消費者也以“80后”“90后”為主,6人以下的朋友、情侶、家庭和小型團隊是主流客群。

資料來源:Trustdata,睿標研究木鳥的數據

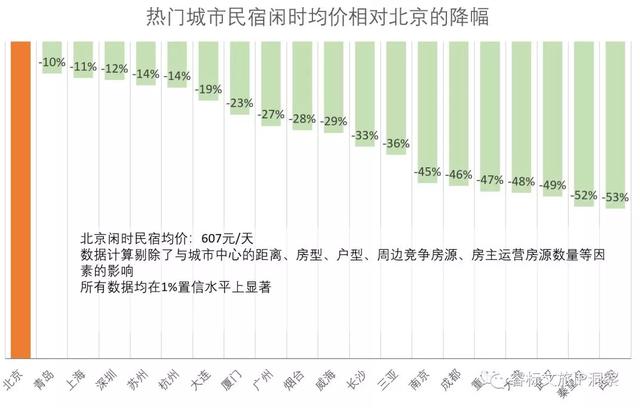

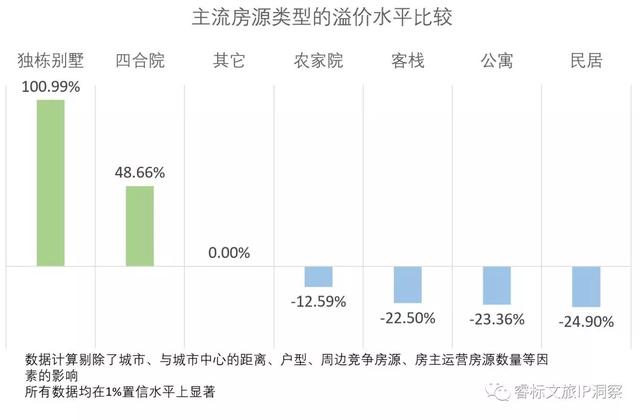

供需對抗之下,民宿價格受到城市、區位、房屋和房間類型的顯著影響,但局部空間的特定類型產品之間,競爭似乎并不激烈。

剔除其它因素后,北京、青島、上海的價格水平最高,獨棟別墅類型平均溢價103%,與城市中心的距離每增加1%會帶來4%的價格降幅。與此同時,同區域同房型同戶型的競爭數量僅僅會引致不到1‰的價格降幅。

資料來源:根據木鳥民宿數據建模分析,睿標研究

樣本量:65696

資料來源:根據木鳥民宿數據建模分析,睿標研究

樣本量:65696

資料來源:根據木鳥民宿數據建模分析,睿標研究

樣本量:65696,數據均在1%置信水平上顯著

2

"資源·政策·資本·技術"

四要素的輝煌歲月

空置房屋資源、共享經濟政策、國內外行業資本、互聯網技術落地,四大要素是推動民宿產業快速發展的首要動力。至少過去幾年如此。

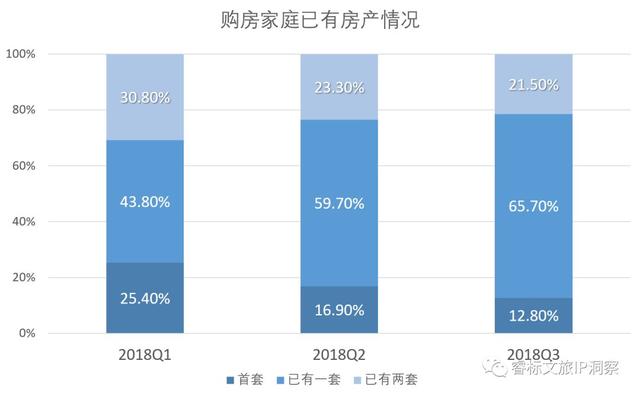

家庭、集體、開發商等主體所擁有的房屋資產變現需求,在過去幾年的民宿熱潮中,扮演了重要角色。在可見的未來,這一趨勢也許不會改變。根據2017年中國家庭金融調查數據,全國家庭住房擁有率為92.8%,城鎮家庭為90.2%,農村家庭為97.2%,較之2013年和2015年繼續穩步提高。

資料來源:中國家庭金融調查2011-2017,睿標研究

同時,2017年城鎮住房套戶比達到1.18,6500萬套住房處于空置狀態,空置率從2011年的18.4%提高到2017年的21.4%。高收入群體中,接近38.4%的擁有多套住房。

資料來源:中國家庭金融調查2011-2017,睿標研究

顯著高于臺灣(17.6%,2011)、日本(13.1,2008)的住房空置率,為民宿產業提供了豐富的房源。前文所述的民宿房源類型分布也符合這一特征,公寓和民居占絕大多數。并且,數據顯示短期內空置住房不會被消化,越來越多的已有住房家庭會再新增住房購買,這使得更多閑置空間會有變現需求。

資料來源:中國家庭金融調查2011-2017,睿標研究

同時,集體土地規范化、開發商業務逐步轉型等趨勢下,其它主體類型也有更多的存量空間變現需求。以此為基礎,疊加民宿業態較低的啟動成本、較完善的市場信息渠道、逐步提升的消費認知水平,使得從資產變現出發的產業推動效能依然有很大的持續發力空間。

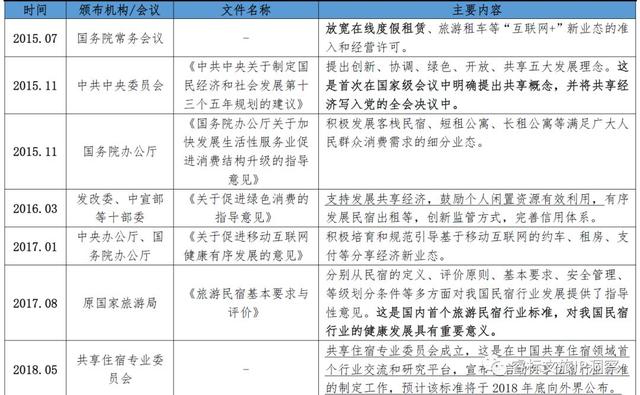

近年來,密集的政策、法規、標準表明了對民宿發展的支持態度和對行業規范化的引導。目前,全國已有267個關于民宿的規范和標準文件出臺,23個省、市、自治區出臺了民宿扶持政策。政策文本中,民宿常以共享經濟屬性贏得政策紅利,并以生活性服務業、綠色消費、移動互聯網等產業身份落實扶持標準。

資料來源:恒大研究院,睿標研究

在國家政策和行業標準基礎上,地方政府執行的落地政策則更偏向于解決市場惡性競爭、無效供給、行業隱患等問題。例如,2018年5月,大理市政府宣布將在洱海周邊實施“湖濱緩沖帶生態修復與濕地建設工程”,洱海西部臨湖15米內的建筑全部拆除,用于恢復湖濱帶,數百家客棧和上千戶居民將被迫搬遷,成為“生態移民”。

作為非標準化的住宿產品,國家和地方層面對于民宿監管的政策完備過程以及“鼓勵創新、包容審慎”的政策目標都是必然的,不確定的是政策的時機和力度。從國外經驗來看,發達經濟體通常要求民宿房東在政府部門進行登記管理或是取得經營許可,部分地區甚至限制了民宿的全年營業時間。

資料來源:恒大研究院,睿標研究

政策固然是近年民宿爆發的重要原因,但在行業標準化、市場規范化的政策趨勢下,民宿的未來規則也將隨之改變,單體民宿、存量產品、高度個性化產品尤其需要注意政策風險。

資本力量是推升民宿快速擴張的直接動力。根據中國飯店協會的統計,截至2018年民宿產業資本基金規模達1000億元,專業機構達50余家,包含業內頂尖資本機構。2017年在線民宿平臺行業融資總額超過前三年之和,達到36.9億元人民幣,其中多家融資輪次過E輪的企業,途家和小豬估值均超過10億美元。城市民宿和鄉村民宿品牌融資超過50筆,融資額達20余億元,其中有家民宿、鄉里鄉居、一家民宿、秘密空間獲千萬級投資,寒舍更是獲上億投資,民宿產業鏈融資超過36筆。各大眾籌平臺的明星民宿項目也是欣欣向榮,項目的最大融資額也從一年前的幾百萬漲到現在的幾千萬甚至過億。

資料來源:易觀,睿標研究

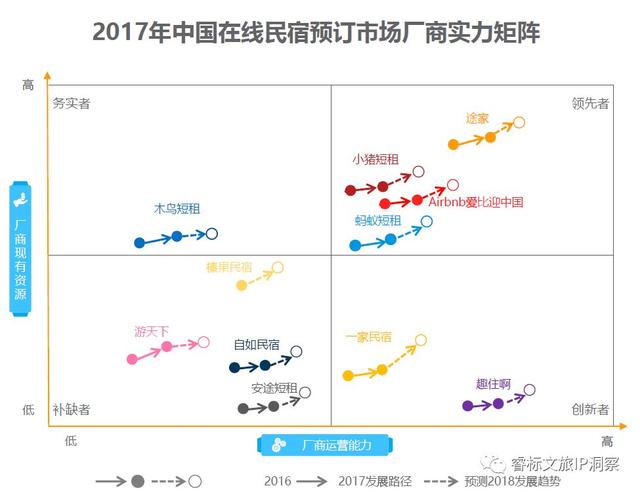

民宿預定平臺由于存在天然的規模經濟效應,產業領跑者最終將拿下最多的市場紅利,資本力量對其最為青睞。也因此,業內早早就形成了多梯隊的領跑集團。途家、小豬擁有領先的市場資源、用戶技術和資本實力。

資料來源:易觀,睿標研究

不過,民宿預訂信息平臺發展至今,虧損仍為行業常態。公開報道顯示,2016-2018年途家三年連續虧損,2019年預計虧損額減半,愛彼迎中國區業務至今亦未盈利。在此背景下,資本力量很難再關注中小型的獨立平臺。僅就預定平臺而言,如何成長為行業巨頭是其關注重點,這也會給線下民宿業態本身帶來諸多變化、機遇和挑戰。

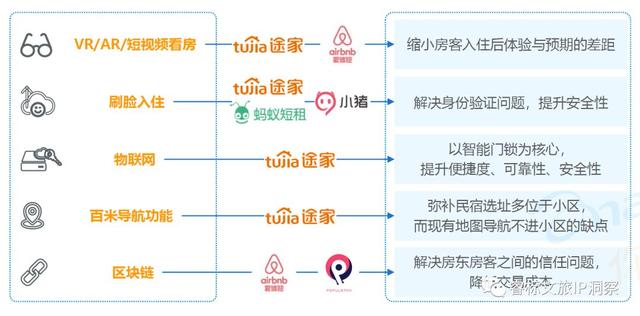

資本帶來移動互聯網技術要素的大規模入場,為快速降低民宿C2C的交易成本提供了可能。傳統酒店住宿產品往往需要長時間的悉心經營,才能換取消費者的認可。移動互聯網技術幫助民宿產品快速追趕上傳統住宿產品,使之在信任體系、營銷推廣、支付交易環節直接進入產業最前沿,能夠給消費者提供最便捷的服務。比如,VR/AR/短視頻/全景視頻康放,縮小了房客實際入住和預期的差距,幫助用戶快速做出快速決策;結合指紋、刷臉等手段的智能門鎖,以及結合物聯網技術的智慧電表、煙霧報警器、智能家具等產品,提升了民宿的便捷度和安全性;精準導航技術有助于解決民宿房源多隱藏在小區中而難以尋找的導航產品痛點;區塊鏈也在逐步滲透民宿領域的交易環節和信用體系。

資料來源:易觀,睿標研究

3

平臺式微、品牌方興、集聚引發變革

十年的民宿發展,在政策、資本和民宿業者的推動下,自上而下形成了房源、房東、運營、分銷、營銷、用戶和支付等產業系統。

資料來源:國雙數據中心,睿標研究

這一體系好比民宿產品的生產線,只要滿足每個環節的硬件和軟件要求,一個民宿產品即可問世。對于個體經營者來說,增量產品可以把邊際成本降低最低。有報道顯示,部分單體民宿,除去房屋的租金或本金,啟動成本甚至只需10000元不到。

但對于房客而言,從產業鏈上誕生的民宿,無異于“云”賓館。一方面,其與一般的連鎖酒店、旅館賓館幾乎沒有本質差異,僅僅提供了目的地居住功能;另一方面,大部分產品環節成功“上云”,哪怕是客房服務都可以是平臺商“云端”指派的保潔阿姨,更不必說生活方式、人文氣息、情懷情調等等體驗性內容。

Airbnb的品牌標語是“像當地人一樣生活”,其典型反映了民宿產品的實質吸引力,即打造以生活方式為內核的核心吸引物。然后,國內大部分民宿產品都做不到這一點,幾乎所有的民宿信息平臺也做不到這一點。途家、愛彼迎、小豬、榛果、有家,無一不以房東服務和訪客服務為線上業務的線下落腳點,著力提供房源代理經營、布草洗滌、保潔、培訓、安全指導等房東服務,以及房屋實拍、安全門鎖、線上客服等房客服務。鮮有產業環節能夠解決民宿特色內容IP的生產過程。

目前來看,品牌商也許是最有可能解決民宿過度標準化、互聯網化的行業新動力。典型企業例如融合地方民宿打造文化精品酒店的花間堂,或是打出“野奢”IP概念的山里寒舍,再有推動民宿群落化和多種業態聯合的千里走單騎、千宿等等。

群落化、IP化、異業合作的好處在于,IP愛好者或消費者會隨著IP的引入被吸引過來,IP之間、不同業態之間、不同民宿產品之間相互導流,導流效果實現規模化和效能聚集。群落本身也能成為一個品牌或IP。同時,包含居住、休閑、度假、娛樂、消費的業態聚合形態也提高了民宿和其它消費業態面對土地資源方的議價能力,能夠獲得更多在地政策的支持。

花間堂于2009 年誕生于麗江,以獨具特色的花間美學、家為理念的優質親切服務、融入每一地的人文和歷史傳承,將高端精品酒店的服務理念與地方民居、民俗等人文特色完美融合,開創了國內文化精品度假酒店的先河。如今,花間堂旗下的酒店產品已逐漸拓展成花間堂唯美人文客棧與唯美人文度假村兩個系列,截至目前為止,已開業的項目有19 個,分別位于麗江、束河、香格里拉、周莊、蘇州、杭州、閬中、無錫、同里、西雙版納、浙江南潯古鎮等各個旅游目的地,烏鎮、無錫陽山桃花島、寧波東錢湖、湖州長興、麗水松陽、四川雅安等地也即將有花間堂入駐。花間堂以傳遞中國文化之美為核心理念,傳承及保護所在地自然人文特色,將酒店作為分享與連接的平臺,融入歷史傳統、人文景觀、文化創意、休閑娛樂、旅游特色等資源,期望為世人打造歡樂而美好的的人文休閑度假生活模式。

類似品牌:iHOME,山里寒舍,漁唐

千宿主要瞄準單體店運營的內化成本高、個體議價能力薄弱等問題,推動民宿的“群落化”。千宿目前的業務包括民宿基金、民宿運營和民宿群落的開發。

民宿基金用于解決民宿行業的融資問題,其投資方向一是民宿單體與連鎖項目,為民宿品牌提升、規模擴張和升級換代提供資金支持; 二是民宿群落項目,打造以民宿為主體具有度假休閑體驗配套的開放綜合體。

民宿運營則希望解決單體民宿承擔全職專業團隊運營成本和收益不對等的問題,實現運營能力的“共享”。千宿科技擁有一個約30人民宿運營的民宿運營團隊,囊括專業的攝影和自媒體運營等內容團隊、銷售和收益管理團隊,同時為十幾家民宿服務。據稱,千宿的運營服務曾幫助蘇州的一個單體民宿實現34%的價格增長和接近60%的總體收益增長。

資料來源:千宿,睿標研究

民宿群落開發則集合了民宿、酒店、旅游、文創類IP的整體開發運營,以解決民宿品牌缺少旅游體驗類配套項目的問題。千宿以政府的土地供應為切入點,解決度假村的品牌打造和營銷推廣,采用開放式的品牌經營模式,引導各類度假業態、文創業態進駐空間,并最終實現規模化經營。

類似品牌:西坡、久棲

從2016年開始,千里走單騎開始研發民宿群落,聯合國內外20個民宿品牌,共同完成民宿群落的概念。20家民宿亦即20個不同的品牌,20個小IP,匯聚成IP聚集。民宿產品之間首先實現辦公、運營等功能的共享。

資料來源:千里走單騎,睿標研究

同時,千里走單騎方面幫助引入國外經驗、藝術IP等等。例如引導日本料理品牌日本康雅把很好的日料文化、湯匙文化帶到民宿群落中。另外也有圖書館、咖啡廳,小吃等等消費品牌,使單個品牌都能向群落貢獻空間、流量、IP,形成良性的品牌互動。

以深圳較場尾為例,作為典型的民宿群落,有幾十家上百家細分產品,包含文化、藝術、音樂等等附加值體驗產品,為房客提供了一個聯體互動平臺。

該品牌方操盤的莫干山文旅小鎮則以民宿群落IP為切入點,最終形成了綜合農耕文化、藝術文化和匠人文化的田園綜合體,在300畝自然空間中,帶動16個藝術品酒店和民宿,以及特色餐廳、戶外休閑、定制旅行、農耕采摘、手工藝術、藝人和藝術家等等豐富業態,形成民宿群落配套體系,從而形成了較強的市場競爭力。

綜合來看,民宿的下半場將突破現有產業鏈,在內容、品牌、IP、群落、異業聯動等商業模式上進一步提升民宿的吸引物屬性。