隨著房地產運營崗位職能的迭代,運營崗位被賦予越來越多的權責。

當運營職責由工程型向計劃型再向經營型轉變時,經營指標也被賦予越來越多的權重。工程型甚至計劃型運營人面臨的挑戰會越來越多,經營思維逐漸成為一個運營人必備的技能。

我們先來看幾個運營人經常遇到的場景……

場景一:項目資金計劃會

工程:為了確保示范區7月順利開放,本月計劃支付景觀300萬費用。

財務:本月可以支付。

運營:本市年終匯算清繳所得稅一般不會退稅,會結轉到下一年。運營這面建議工程和景觀單位再協商一下,等7月份再支付,到時營銷費用可以抵減預繳所得稅額。

場景二:區域運營會上,區域總和運營負責人對話

王總:老李,A市的項目經營質量怎么樣啊?

老李:當前沒有重大變更,項目ROE和ROIC沒有偏差。照目前工程進度來看,3個月后項目可以提前供貨,由于項目表現的良好勢頭,接觸的開發貸銀行表示可以適當降一下利息并且還款條件也比預期要好。樂觀的話,項目的ROE和ROIC都比方案版提升近3%。

王總:很好,這個項目你盯著我很放心。九月開盤后,十月中項目擠2個億出來拍地。

老李:這面正在和銀行談這個事情呢,我們爭取晚點還款,在10月底搞一個3億的峰值出來。

場景三:項目專題會

營銷:根據目前市場競品和我司產品定位,后期項目去化較困難,營銷建議精裝提升標準,每平米增加300元到1500元/平方米。這樣子的話,貨值每平米可提升500元,同時可以快速去化。

成本:照工程量來看,成本要增加2000萬,超出了目標成本。

財務:若是成本變更,與方案版相比雖然整體貨值增加,但是凈利潤率減少0.1%。

運營:財務再重新測一下ROE的變化。

財務:若是方案變更,ROE相比之前提升0.2%。

運營:運營同意本次方案變更,會形成專項方案向區域匯報。

運營的核心工作場景,涉及的關鍵詞包括:

1、 項目稅費

2、IRR

3、ROE VS 利潤率

4、現金流

對這幾個問題的認識是否深刻,措施是否到位,關系到運營的成敗,下面筆者分別來說說自己的認識……

項目稅費管理

要立足地方特色

全周期全過程進行籌劃

對于房地產公司來說,項目主要有四種稅收,分別是增值稅、附加稅、土增稅、所得稅。由于房地產特殊的經營方式,上述四種稅收都是采取季度或者月度預繳的方式。

在一般計稅方式下,項目在取得預售收入的次月進行增值稅的預繳,預繳額度為(預售收入/(1+9%))*3%。項目清算的時候對增值稅進行匯算清繳,原則上多退少補。

附加稅指城市維護建設稅、教育費附加和地方教育費附加,比例為預繳增值稅的12%,隨增值稅一起申報。附加稅在項目清算的時候匯算清繳,原則上多退少補,但是在實務中退稅較為困難。

土增稅是對房地產暴利收益征收的一個稅種。對于項目來說,它是一個不確定性事項,有的項目不具備繳納土增稅的條件,有的項目通過稅籌可以不繳納土增稅,有的項目則必須會交土增稅。從項目經營角度來看,土增稅并不能為項目帶來任何收益。

當前對土增稅實行適用30%-60%的四級超率累進稅率:

①增值額超過20%扣除項目金額未超過扣除項目金額50%的部分,稅率為30%,土增稅額=增值額*30%;

②增值額超過扣除項目金額50%、未超過扣除項目金額100%的部分,稅率為40%土增稅額=增值額*40%-扣除項目5%;

③增值額超過扣除項目金額100%、未超過扣除項目金額200%的部分,稅率為50%,土增稅額=增值額*50%-扣除項目15%;

④增值額超過扣除項目金額200%的部分,稅率為60%,土增稅額=增值額*60%-扣除項目35%。

由于土增稅實行階梯式扣除,對于臨界點項目要做好稅籌,實現利益最大化。

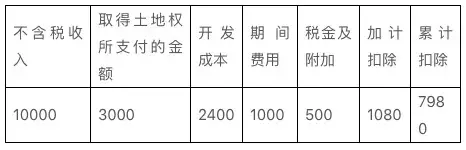

某房企2017年取得一地塊,成立項目公司進行房產開發,預計2020年項目交房并進行清算,預計扣除項目金額如下表所示:

增值額=10000-7980=2020

增值率:2020/7980=25.31%。

增值率大于20%,需要繳納606(2020*0.3)的土增稅。此時項目利潤總額為10000-3000-2400-1000-500-606=2494.

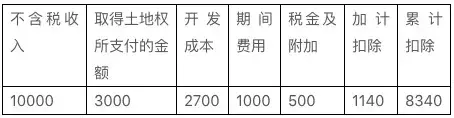

由于此時土增稅增值率只有25.31%,稍大于20%的界點。現進行稅籌。項目加大工程成本300。此時扣除項目金額如下表所示:

增值額=10000-8340=1660

增值率=1660/8340=19.9%

增值率小于20%,不用繳納土增稅。

此時項目利潤總額為10000-3000-2700-1000-500=2800。

經過稅籌,項目不用繳納土增稅減少土增稅支出606,使得利潤總額增加306,凈利潤增加229.5。同時,成本的增加可以帶來項目品質的提升,加大產品的競爭力,實現快速去化、及時回款。

項目公司所得稅季度預繳,年度匯算清繳。所得稅預繳額度為(預計毛利率*預售收入-費用-稅金+納稅調整科目(非成本類))*25%。在年終匯算清繳時,年度預繳所得稅原則上是多退少補。但是大多數地方對于年度內多繳納的所得稅結轉到下一年度從而不退稅,此時對于項目公司來說,多預繳的所得稅是一種資金的時間價值的損失。因此項目公司應該控制費用支出,在應繳納所得稅的季度分配費用。

在項目清算的時候,對整個項目全周期的所得稅進行匯算清繳,此時對于應繳所得稅和預繳所得稅進行比較,最終對應納所得稅多退少補。

項目公司的特殊運作方式加上房地產預售的特點,使得其稅收和其他性質的企業有著明顯的不同。尤其是對于土增稅的繳納,各個地方都有自己的特色。對于一個項目來說,從經營的角度來看,對于四大稅收的籌劃要立足地方特色,全周期全過程進行籌劃。

IRR

IRR是內部收益率,對于一個項目來說有三個IRR,IRR1為全投資IRR,即ROIC,投資總額為自有資金加融資;IRR2為自有資金回報率,即ROE,是指股東權益報酬率;IRR3為借款利率i,是項目融資成本。

融資對自有資金收益的影響如下圖所示:

融資對ROE的影響有三種情況:

①i<ROIC<ROE,說明融資利息i對ROE做了正貢獻。此時融資成本不僅可以帶來稅前扣除,同時借款低利息也對自有資金收益率做出了正貢獻。資金杠桿越大,ROE就越大。

②如果i=ROIC=ROE,融資只是起到了資金杠桿作用和稅費正貢獻。

③i>ROIC>ROE,資金杠桿越大,融資成本i對ROE的侵占就越大,導致ROE越來越小。

通過對ROIC、ROE、I三者的分析,不僅可以發現一個項目的經營策略,更能反映出一個項目的經營質量。如果一個項目的ROE>ROIC>I,那么該項目就是一個高經營質量的好項目。

ROE VS 利潤率

現金流是關鍵因素

當前各房企對項目公司的考核都有凈利潤率,但是對于項目公司來說,凈利潤率并沒有任何實質性的意義。因為利潤率主要是對年終進行匯總核算的公司的一項評價指標,即以每年凈利潤率的變化來分析項目的經營好壞。

對于項目公司而言,只有在清算的時候才能完全結轉成本和收入,而此時的跨度一般在3年左右,沒有時間因素的靜態指標并不能真正反應項目的真實收益。

凈利潤率是對項目是靜態評價指標,而且還是聚焦期末。對于房企投資來說,ROE才是核心的指標,它代表投入資本的年收益率。由于預售制度,使得投資活動的結束和生產活動的結束發生了偏離,凈利潤率大的項目ROE并不一定大。

2個項目,各年財務情況如下表所示:

雖然項目二的凈利潤率高于項目一,從靜態角度來看項目二的累計凈現金流大于項目一,但是由于項目二的大部分的現金流入遲于項目一,使得項目二的ROE小于項目一的ROE,因此項目一是優于項目二的。

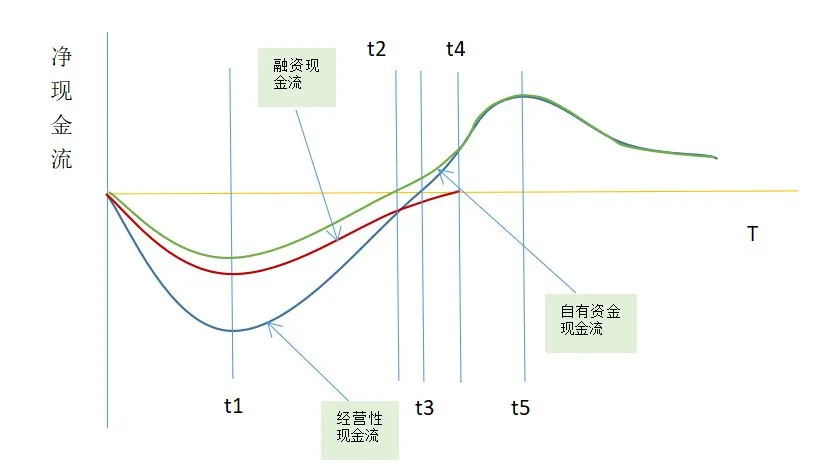

對于任何一個項目,都有資金杠桿,股東不會全程使用自有資金。在一個項目全生命周期中有三個現金流,分別是經營性現金流,自有資金現金流,融資現金流,三個現金流的關系如下圖所示。

t1:資金投入峰值點

t2:自有資金回正時間點

t3:經營性現金流回正時間點

t4:借貸資金回正時間點

t5:自有資金峰值時間點

當項目進行開發貸以后,項目根據現金流需求可以和開發貸銀行協商好何時還款。雖然當前首付和按揭需要監管,但是項目公司通過和銀行一系列安排,在滿足銀行風控的條件下,項目公司完全可以提取出一定的現金。

隨著房企進入大運營時代,運營崗位成為房企不可缺少的一環,運營崗也承載著越來越多的責任。對于項目、區域、集團,運營一定要站在全局角度,從經營視角出發,籌劃好每一個項目。

(1)對于房企來說,最重要的就是現金流。每個項目都是房企大運營系統下的一環,因此項目必須按照集團要求,按時貢獻現金給集團。

(2)對于項目來說,動態的ROE更能代表股東的真實收益,相比之下,靜態的凈利潤率并不能真正反映股東的投資收益。

(3)對于項目來說,任何費用、成本、稅費的變化都應該緊緊圍繞ROE。由于房企ROE一般都會在15%以上,遠高于社會平均收益率,如果一項支出的變動不會帶來ROE的減少,那么該項變更就應該被客觀對待。