24小時

免費咨詢 13816360548

免費咨詢 13816360548

資深土地拓展狗都知道,正常情況下,土拓合同的簽約是非常不易的。

研究測算50個項目,再經(jīng)歷踏勘、盡調(diào)、談判、上會的洗禮之后,能夠留下1-2個完成簽約,完成付款流程并交接,已經(jīng)屬于概率很高了!

在拓展群和大家交流中,我發(fā)現(xiàn),2020年過了大半年,仍然一無所獲的拓展狗屬于多數(shù)。

所以,當(dāng)你有項目可談判,而且進(jìn)入合同要點階段,恭喜你,你離成功不遠(yuǎn)了!

假如您非常不幸,經(jīng)手項目無數(shù)但紛紛半路夭折,未曾有機(jī)會進(jìn)入談判的實質(zhì)階段也沒關(guān)系,咱們跟著文章提前進(jìn)入一下談判狀態(tài)…….

特殊說明:今天這里講的土地拓展合同,不包括公開市場競拍條件下與國土局簽訂的出讓合同,因為國土合同都是制式合同,沒有談判的必要,特別清晰明了,一旦拍了地,閉著眼睛簽約就是了。

這里講的主要是房地產(chǎn)企業(yè)之間通過反復(fù)磋商簽訂的收并購合同、合作開發(fā)合同,因為項目自身不同各具特色,企業(yè)老板訴求不同思路不一,其中可談可講的東西那就相當(dāng)豐富了!

獨立開發(fā),100%股權(quán)并購

雖然說通過收并購獲得土地項目可通過 股權(quán)并購和資產(chǎn)并購等不同方式獲得,但我在實踐發(fā)現(xiàn),資產(chǎn)收購因為稅負(fù)較高極少使用,股權(quán)并購則高頻出現(xiàn),因此需要重點掌握。

特點:整體而言很簡單,價款和節(jié)奏是關(guān)鍵!

1.1關(guān)于交易價款:只會看交易總對價?那不行

很多初入行者 ,對于股權(quán)的認(rèn)知不深刻,總覺得買股權(quán)等同于買土地。

比如公司計劃花15億通過股權(quán)并購方式獲得某城市100畝的開發(fā)權(quán),想當(dāng)然的認(rèn)為合同價款直接寫15億元,然后打款給買方,萬事大吉!

如是這般,所有的盡職調(diào)查也就不用做了,不管項目公司處于何種情況,照單全收。

賣方可以想出N種方案虛增各種債務(wù),把一個負(fù)債累累的殼公司轉(zhuǎn)給你,保證你欲哭無淚!

實際操作中,通過盡職調(diào)查,項目公司財務(wù)報告一般是這樣:

項目公司總資產(chǎn)XX萬,負(fù)債XX萬,凈資產(chǎn)XX萬,然后合作雙方協(xié)商債務(wù)的處理方案;

若債權(quán)屬于原股東公司,一般采取債權(quán)轉(zhuǎn)讓方式直接寫入合同, 如果債權(quán)屬于第三方公司,比如銀行、總包單位等,多數(shù)情況下賣方不會出資而是由項目公司繼續(xù)承擔(dān)。

那么就要注意了!最不利的情況下,雙方在完成股權(quán)交割后,項目公司還可能還冒出來一些潛在債務(wù),豈不是倒霉。

實操案例1:A公司擬通過收購B公司名下目標(biāo)公司100%股權(quán)的方式獲得某地塊的開發(fā)權(quán);

通過盡職調(diào)查,目標(biāo)公司資產(chǎn)3億元, 對外債務(wù)3億元(其中A公司的兩個關(guān)聯(lián)方C2.5億元,關(guān)聯(lián)方D 5000萬),所有者權(quán)益為0。

經(jīng)雙方協(xié)商,確定交易總價為14億元。

實際執(zhí)行中,主協(xié)議合同條款是這樣寫的:

(1) “為受讓標(biāo)的股權(quán),受讓方應(yīng)當(dāng)向轉(zhuǎn)讓方支付的股權(quán)轉(zhuǎn)讓對價為:交易總對價減去項目財務(wù)報表中的全部負(fù)債,即為:14億元-3億元=11億元”

(2)債務(wù)處理:對于項目公司債務(wù)3億,將繼續(xù)按照原有債權(quán)債務(wù)關(guān)系由被收購后的目標(biāo)公司承擔(dān),受讓方應(yīng)促使目標(biāo)公司在交割日后5日還清關(guān)聯(lián)方C和D借款。

分析:本案例中,交易對價14億元,其中有3億元是債務(wù),11億元才是股權(quán)轉(zhuǎn)讓款。

“股權(quán)款、債權(quán)款”需要作出區(qū)分的最大原因,買方繳納所得稅時,稅務(wù)局會審查。

若按照25%稅率計算下來,這可是一大筆白花花的銀子呢,不算清楚就不是合格的拓展!

備注:根據(jù)《國家稅務(wù)總局關(guān)于貫徹落實企業(yè)所得稅法若干稅收問題的通知》(國稅函〔2010〕79號)第三條“關(guān)于股權(quán)轉(zhuǎn)讓所得確認(rèn)和計算問題”規(guī)定:轉(zhuǎn)讓股權(quán)收入扣除為取得該股權(quán)所發(fā)生的成本后,為股權(quán)轉(zhuǎn)讓所得。

1.2 先股轉(zhuǎn)還是支付股權(quán)轉(zhuǎn)讓款?支付節(jié)奏怎么定?

這個很難一概而論,通常情況下,一般都是雙方簽訂協(xié)議后XX日,買方先要支付一筆小額資金,之后雙方設(shè)立監(jiān)管賬戶,買方分筆支付資金,賣方分次辦理股轉(zhuǎn),“先給錢后股轉(zhuǎn)“算是常規(guī)流程。

實操案例2:某開發(fā)商甲以項目公司A作為主體在深圳開發(fā)某地塊,先期已經(jīng)做了部分拆遷整理工作,后期因資金壓力過大,擬以股權(quán)轉(zhuǎn)讓的方式,將項目轉(zhuǎn)給乙開發(fā)商。

A公司的財務(wù)狀況為3.3億元,負(fù)債合計2.8億,所有者權(quán)益5000萬。其中2.8億元為開發(fā)商甲的股東借款。

根據(jù)雙方談判,整體交易對價為7億,實際支付節(jié)奏如下:

(1)協(xié)議簽訂后5日,支付第一筆定金1億元;

解讀:一般協(xié)議簽署后,買方為表示誠意,一般會支付一筆比較小額的定金;注意,這里是定金不是訂金,是個非常嚴(yán)肅的法律概念。定金擔(dān)保是有懲罰性的。

買方反悔的,無權(quán)要求返還定金,賣方反悔的,應(yīng)當(dāng)雙倍返還定金。 定金擔(dān)保有最高限額的規(guī)定,不得超過主合同標(biāo)的額的20%。

(2) 開設(shè)共管賬戶,支付第一筆股權(quán)轉(zhuǎn)讓款4.5億元到共管賬戶,取得80%股權(quán);

解讀:本次交易金額比較大,加上定金接近交易總價80%,算是正式啟動了收購流程。

當(dāng)然了,后期伴隨著很多后續(xù)步驟,具體如下:

雙方辦理80%股權(quán)轉(zhuǎn)讓手續(xù),等完成工商變更登記手續(xù)后,資金解除共管,其中2.8億元用于償還原股東借款,賬戶內(nèi)剩余2.7億元以股權(quán)轉(zhuǎn)讓款的方式支付給賣方;

作為拓展狗,一定要知道“共管賬戶”這個概念,共管賬戶要求是必須有你們二個人的共同意思表示,才能在這個帳戶上支付款項。

這個要求其實是非常簡單,那就是在銀行開設(shè)帳戶時,預(yù)留的印鑒用你們二人的各一個私章,就是說,今后要動用帳戶上的錢,必須你們二人同時蓋章才能生效。

在股權(quán)交易中,經(jīng)常用到這個概念,買方為了避免把款項支付到對方賬戶后,對方挪用資金但是卻不履行股權(quán)交易的承諾的風(fēng)險,既表示了合作誠意也避免了自身風(fēng)險。

(3) 6個月后,支付第二筆股權(quán)轉(zhuǎn)讓款1億,完成15%股轉(zhuǎn)。

解讀:之所以把時間周期拉長,并保留買方的少量股權(quán),就是為了限制賣方,在交割過程中若出現(xiàn)潛在債務(wù)或者與事實不符的情況,對方作為股東之一,也不能脫離干系;

當(dāng)然了,完成這筆款的支付之后,雙方也要辦理相應(yīng)15%的股權(quán)。

(4)支付最后一筆尾款5000萬,完成最后5%的股權(quán)轉(zhuǎn)讓;

解讀:其實這個錢主要是因為雙方在談判中,買方承諾了協(xié)助辦理一些手續(xù);

這個合同是實際中執(zhí)行合同,不過客觀而言,這個合同還是存在一點瑕疵,那就是交易賬戶的設(shè)置有點不妥;

據(jù)我的經(jīng)驗而言,一般來說,股權(quán)交易款一般都會匯入賣方指定賬戶,極少采用標(biāo)的公司賬戶。

本案例中,若賣方想真正拿到錢,必須由項目公司支付股權(quán)轉(zhuǎn)讓款,問題就在這里,完成80%工商變更后,項目公司作為交易標(biāo)的物;

此刻實際控制權(quán)已經(jīng)不在原股東手里,所以股權(quán)轉(zhuǎn)讓金由項目公司賬戶轉(zhuǎn)入到股東賬戶,拿到錢的過程實在是太艱難。

這里多說一句,支付節(jié)奏沒有定律,實際操作中有不少簡單粗暴型的支付節(jié)奏,不設(shè)監(jiān)管賬戶,直接簡單粗暴兩筆支付。

實操案例3:甲乙兩家旅游單位以合資公司方式在南方某旅游區(qū)屯了一塊土地,分別占股60%和40%。

期間未作任何開發(fā),現(xiàn)計劃以股權(quán)轉(zhuǎn)讓的方式回收資金。項目公司財務(wù)狀況為資產(chǎn)總額2.7億元,負(fù)債總額2.6億元(均為甲乙雙方的股東借款),所有者權(quán)益合計1000萬元。

經(jīng)雙方協(xié)商,交易對價為8億元,合同條款闡述如下:

股權(quán)轉(zhuǎn)讓對價5.4億元,其中甲60%股權(quán)對價3.24億元,乙40%股權(quán)對價2.16億元;債權(quán)轉(zhuǎn)讓對價2.6億元,其中甲債權(quán)2.3億元,乙0.3億元;

支付節(jié)奏:本項目中,債權(quán)和股權(quán)都來自轉(zhuǎn)讓方,可按照總對價8億元分筆進(jìn)行支付;

(1)協(xié)議簽署后7日內(nèi),買方向買方指定賬戶30% 2.4億元;

(2)目標(biāo)公司100%股權(quán)完成過戶且完成控制權(quán)移交后,買方轉(zhuǎn)讓價款計人民幣5.6億;

合作開發(fā),部分占股,利潤共同分配

2.1合資公司成立,采取股權(quán)轉(zhuǎn)讓還是增資擴(kuò)股?

假設(shè):甲公司以全資子公司A的名義取得一塊土地,如今甲乙兩公司約定合作開發(fā),A公司需要引入新股東,應(yīng)該采取那種途徑?

到底哪種最有利,我們一起看看區(qū)別就知道了。

(1)資金的接受方主體不同

在增資擴(kuò)股中資金的接受方是項目公司,而非企業(yè)股東,資金的性質(zhì)屬于項目公司的資本金,原股東的權(quán)利義務(wù)沒有改變。

在股權(quán)轉(zhuǎn)讓中資金的接受方是原股東,資金的性質(zhì)屬于原股東轉(zhuǎn)讓股權(quán)取得的對價,原股東的權(quán)利和義務(wù)由股權(quán)受讓方承繼。

(2)項目公司注冊資金變化不同

增資過程項目公司的注冊資本金增加,增資是企業(yè)采取向社會募集股份、發(fā)行股票、新股東投資入股或原股東增加投資的方式增加企業(yè)的注冊資本。

股權(quán)轉(zhuǎn)讓不會增加企業(yè)的注冊資本,股轉(zhuǎn)是企業(yè)股東依法將自己的股東權(quán)益讓渡給他人,使他人成為公司股東的民事法律行為,只涉及股權(quán)轉(zhuǎn)讓方與股權(quán)受讓方,對于項目公司沒有影響。

(3)原股東計稅基礎(chǔ)不同

增資擴(kuò)股中原股東的股權(quán)有可能被稀釋,投資款不征收企業(yè)所得稅;

權(quán)轉(zhuǎn)讓中原股東取得股權(quán)轉(zhuǎn)讓收入扣除股權(quán)的計稅成本及相關(guān)稅費確認(rèn)“財產(chǎn)轉(zhuǎn)讓所得”征收所得稅;

2.2合作開發(fā)溢價并購,我們到底賠了還是賺了?

所有的理論,都不如案例來得明白,咱們這部分直接案例分析,這個話題大家熱烈爭論了好幾天,小伙伴們一起參與下吧..

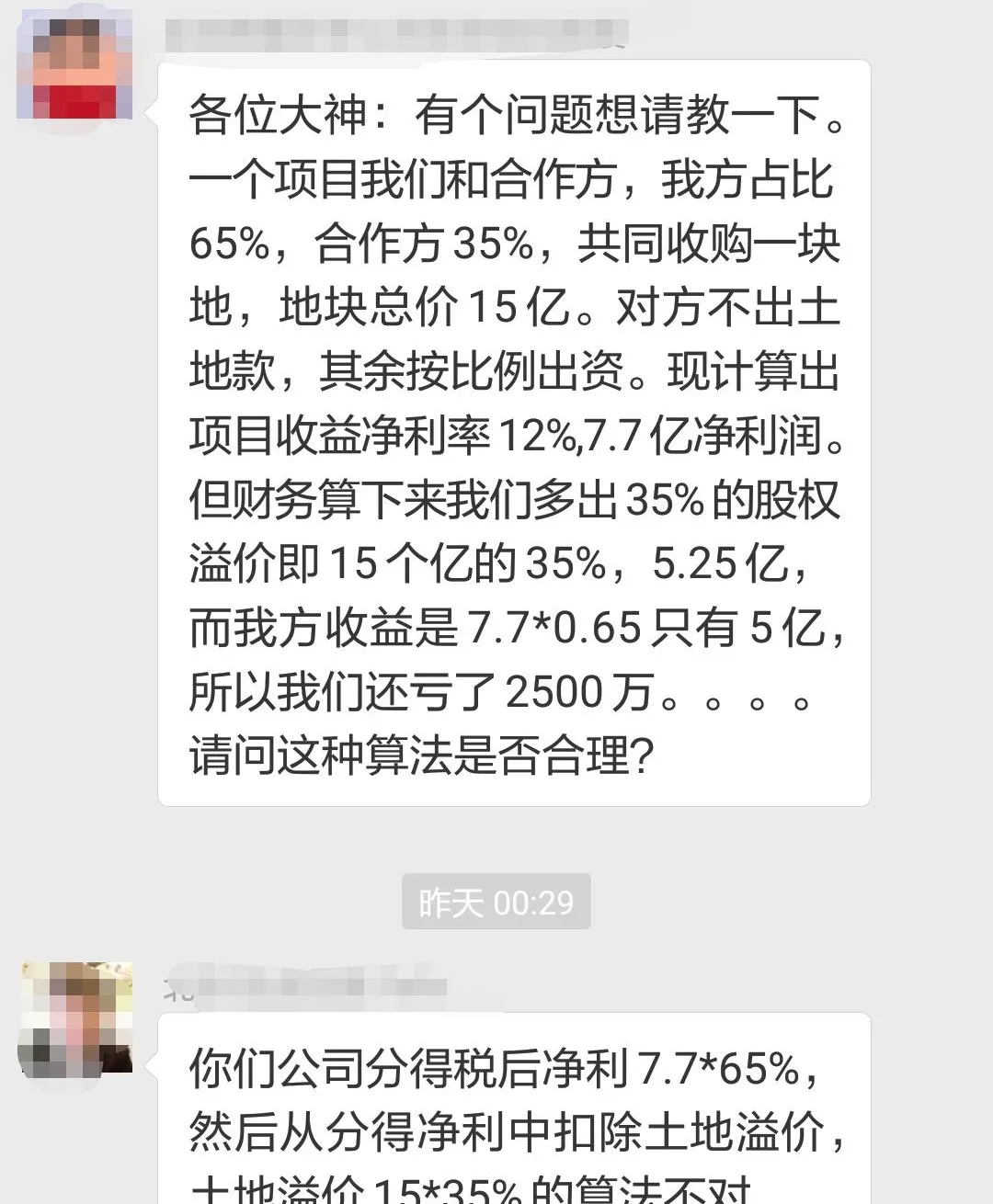

實操案例4(群友提問):有個問題請教一下,一個項目我們和合作方,我方占比65%,合作方35%,共同收購一個地塊,交易對價15億元(其中原始土地票據(jù)3億元)。

對方不出土地款,其余按比例出資,先計算項目收益率12%,7.7億元凈利潤。( 項目公司凈利潤19.7億元,扣除溢價后12億元);

但財務(wù)算下來,我們多出35%的股權(quán)溢價,即15億元的35%,即5.25億元,所以我們虧了2500萬,這種算法是否合理,我們到底賠了賺了?

群友都督說:我的理解3億元原始土地成本,溢價12億元,項目公司凈利潤19.7億,雙方股東分的是項目公司利潤19.7億元,19.7億元*65%-我方溢價;

我方溢價計算方式如下:我們承擔(dān)了整體溢價12億元,同時替對方多出了土地款,所以溢價應(yīng)該由兩部分組成,12億元+3億元*35%=13.05億元,算下來我方虧2450萬,這項目不能干;

群友Felix說:我的理解,合同收益應(yīng)該先從19.7億提走12億元的前期土地溢價(利息忽略),然后雙方分配剩下的7.7億元,這樣才公平。

否則對于對方而言,他一分錢也沒出(土地款不承擔(dān),工程款融資),最后分享項目公司利潤19.7的35%,太不合理;

所以我方利潤為(19.7-12)*65%=5億元,所以我方還是有利潤的,所以項目能干;

群友霞說:你們說的都不對,對方不出土地款的意思不是把成本全部算在我方頭上,不出錢可以,股東出資義務(wù)他得認(rèn),對方該承擔(dān)的土地款(有票+溢價),即15億元*35%;

我方以股東借款的方式代對方投入,并向?qū)Ψ接嬒ⅲ僭O(shè)10%), 待項目現(xiàn)金流回正優(yōu)先償還股東借款,15億元股東借款全部回收后再按照股權(quán)比例進(jìn)行利潤分配;

這樣股東層面的收入就是 7.7億元*65%+對方超額股東借款利息收入-我方融資利息支出;

假設(shè)我方融資利息8%,回收周期1年,那么7.7億*65%+15億*35%*1年*(10%-8%)=5.1億元,這項目當(dāng)然能干,而且比GY的算法多出1000萬的借款利息收入.....

同樣一個案例,三種算法,得出截然相反的結(jié)論,那么這項目到底能不能干啊,到底我們賺了還是賠了?

小伙伴們,你認(rèn)為哪個對呢?歡迎留言探討~