老潘說

2020年之后,房地產進入慢牛時代。

整個行業未來也進入“低增長、低利潤、低容錯、低預期”新階段。

尤其三道紅線后,房企今后“彎道超車”的故事將勢必迅速減少,但也不會沒有。

以最為艱難的2020年為例,再差的行情,依舊有跑得快的房企。

這里有大塊頭大象跑得快的,也有中部選手虎狼也跑得足夠快。

他們是誰了?

明源盤點的2020年前11月的“黑馬”榜單,卻明顯數量和增長力度不如往日了,但就黑馬而言,他們依舊增速驚人,屬于矮個子里高個兒。

2020年的高增長房企,即將如何?

一是房企規模增長幅度,大幅下調。從剛公布的數據來看,雖然近8成的房企今年依然保持了增長趨5勢,但由于疫情和政策的影響疊加,相較于前幾年動輒翻番的增長速度,今年增長率能超過50%的房企都寥寥無幾。TOP10房企中就有6家的增長率僅為個位數。

二是排名進一步固化。行業排名延續了去年的“企穩”趨勢,鮮有大起大落,可以說行業的格局基本已經定型。在這樣的競爭格局里,房企要跑贏對手,實現突破,越來越難。

雖然行業整體表現一般,但也有一些房企,在規模和排名上都有亮眼的表現,成為2020大考的優勝者。

百強優勝者到底都有誰?

他們又是靠什么跑贏大盤,逆勢而上?

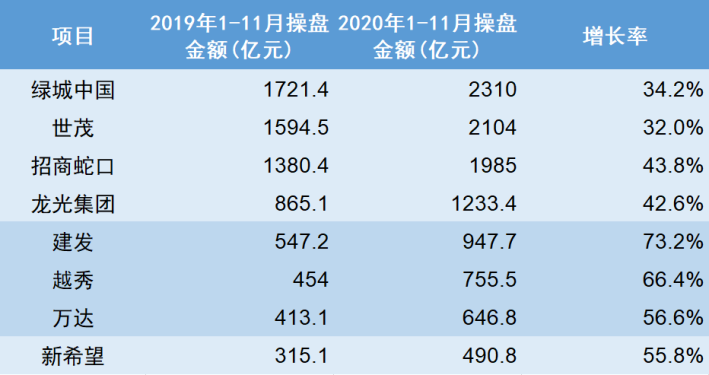

數據來源:CRIC,今年榜單采用操盤金額排名,與之前有一定差異。

綠城中國

輕重并舉的新晉TOP10

從2019年開始,綠城中國就進入了規模提升的快車道,逆轉排名下滑趨勢,今年更是重新回到十強俱樂部。今年1-11月,綠城操盤金額達到2310億,增長率34.2%,在TOP10房企中排名第一。

總的來說,綠城今年的快速增長源自幾個方面:

一是加大了投資力度,可售資源充足。去年綠城新增的已確權貨值就達到2057億,其中一二線可售貨值占比達76%。 由于加大了收并購力度,拿地成本也降低至6923元/平,同比大幅減少39%。2020年大量的新盤入市,成為業績增長的保障。

二是綠城中國近兩年有意識的提高周轉效率,開發短平快項目。今年上半年,綠城拿地到開工提速24%,拿地到開盤提速10%。

三是綠城一直堅持城市聚焦+區域深耕的布局策略,重倉長三角和一二線。根據年中報的數據,上半年綠城73%的銷售額來自一二線城市。在區域分布上也集中在長三角,占比高達62.3%,江浙地區占比也達到46.8%。和其他城市深耕的房企一樣,在今年的市場環境下,展現出很強的競爭力。

另外,綠城中國的另一張王牌——綠城代建,近兩年發展也非常快。2019年綠城新增代建項目72個,合計擁有260個代建項目,管理總建面約6754萬平,預計對應總可售金額3689億元,成長后勁很足。

世茂

合作制勝的收并購大師

去年重返TOP10后,世茂今年的增長速度也是在千億房企中遙遙領先,連續兩年上榜。根據克而瑞數據,2020年1-11月世茂銷售額高達2104億,同比增長32%。相較5%的行業增長率,表現相當亮眼。

世茂這兩年規模的持續上升,有幾個原因:

一是為了沖規模,世茂增大了合作開發的力度,新增的土儲在權益比和去化率上都做了一定的讓步。2019年公司新增土地權益比僅為58.4%,而此前這一數據都維持在70%左右。

二是可售貨值主要分布在一二線城市,抗風險能力強。根據2019年底公布的數據,世茂在2020年的可售貨值,69%都分布在一二線城市,其中廣州、杭州﹑北京﹑福州、南京、深圳﹑廈門﹑重慶這些重點城市就超過40%,這些貨值是世茂業績增長的基礎。

三是大量收購在建項目,加快了銷售回款速度。從2019年開始,世茂加大了收并購的力度,并且以單項目和在建項目的收購為主。

今年一月份,世茂和福晟的“世紀大并購”,也為世茂迅速補充了大量可售貨值。通過多元化拿地,世茂的拿地成本僅5,035元/平,給銷售增長提供了很大的增長空間。

雖然增長速度快,世茂在財務方面的表現卻比較穩健。截至上半年,世茂凈負債率僅54.11%,現金短債比為1.77,長短債比為2.57,平均融資成本僅5.5%,較年初減少10bps。在“三條紅線”的背景下,合理的財務結構會讓世茂在未來的經營中擁有更大的主動權。

招商蛇口

特立獨行的產城運營商

本來說十強感覺基本穩定了,但2020年前11月,招商蛇口進入TOP10了!

招商蛇口作為央企,企業戰略在頭部房企中比較特殊,業務以城市和園區綜合開發運營為主,例如“社區、園區、郵輪”開發與運營。

由于在產城融合領域有豐富經驗,以及低至4.92%的借貸利率,招商蛇口在拿地時,可以通過產城聯動、港城聯動、一級土地開發等模式低價拿地,賺長周期開發的錢。

今年上半年,招商蛇口進一步加大了投資力度。通過招拍掛、收并購等方式獲取了40個項目,新增計容建面660.1萬平方米,同比增長72.2%。由于通過勾地和收并購拿地的力度較大,新增項目的土地成本被控制在9620元/平,平均溢價率約為12%,相較去年大幅下降7.1%。

一方面拿地優勢明顯,另一方面,招商蛇口的土儲結構也在不斷優化。

去年,招商蛇口將布局重心重新調回一二線城市。2019年招商蛇口的新增土儲中,二線城市占比59%,一二線合計70%。核心城市市占率的提高,直接影響了招商蛇口的規模提升。

另外,招商蛇口還計劃調整產品策略,按照快周轉(T+3)、階段性持有運營(T+10)和片區綜合運營(T+30),長短結合的模式來組合產品線。

根據克而瑞的數據,今年1-11月,招商蛇口操盤金額已經達到1985億元,增長幅度達到43.8%,長周期產城運營,和短周期住宅銷售相結合,是一個不同于行業主流的賽道,門檻高,但是競爭者少,對招商蛇口這種資深玩家來說,未來的市場的空間依然很大。

龍光

逆周期操作的新晉千億巨頭

龍光算是這個榜單的熟面孔了。

2018年憑借重倉大灣區的布局優勢,龍光不僅拿下全國單盤銷售冠軍,增長率也接近翻番,成為當年年度黑馬。今年,龍光的表現依然可圈可點。

一是成功突破千億規模。今年1-11月,龍光操盤銷售額達到1233.4億,增長率42.6%。作為重倉大灣區的“超級地主”,截至2019年末,龍光在粵港澳大灣區的土儲貨值達到6850億元,占全部土儲的82%。這些優質土儲,讓龍光具備穩定增長的實力。

二是全國化布局突破不小。今年7月,龍光成功進入上海市場,并且在核心區域拿下了上海首個項目。將長三角都市圈作為新增長點的戰略步伐,邁出了堅實的一步。

三是在拿地方面,龍光今年延續了逆周期補倉的投資策略,拿地相當積極。

上半年,龍光通過招拍掛新增項目17個,建面達295.6萬平。城市更新業務的開展也非常迅速,截至2020年6月,龍光已經在11個城市拓展了87個城市更新項目,可轉化的土儲貨值4549億元。

未來幾年里,隨著這些儲備價值持續釋放,龍光的業績增長、利潤增長都有不錯的預期。

建發

勢頭兇猛的閩系房企

建發2019年就995.01億,2020年妥妥的要破千億了

作為一個閩系房企,建發一直依靠優秀的新中式產品在業內擁有不小的關注度,尤其是旗艦品系“精粹系”,在所在的城市都是標桿項目,市場認可度很高。

但是,規模的快速增長,主要是因為經營策略的轉變。同為閩系房企,在融信、旭輝、陽光城等紛紛邁入“千億陣營”后,一直佛系的建發對規模擴張的欲望也變得強烈。

根據克而瑞的數據,2020年1-11月,建發房產操盤銷售額947.7億,增長率高達73.2%,傲視同行,距千億門檻一步之遙。

為了沖規模,近兩年建發在土地市場的表現相當兇猛。根據中指院的數據,今天前10個月,建發拿地金額達到510億,排名第16位;拿地面積481萬平方米,排名第29位,數據再次大幅提升。

在取得的項目中,有些土地溢價率達到20%。逆勢沖規模的做法,也造成建發的負債率走高。

Wind數據顯示,2019年建發股份的負債率創5年新高,到2020年3月末,建發股份的負債率和總負債達到82.76%和3216.04億元。在“三條紅線”出臺后,建發未來有息負債規模年增速將不能超過5%,后期沖規模的速度可能會受到一定影響。

越秀

發力TOD的老牌國企

作為國企,越秀在土地拓展方面的優勢相當明顯。從2016年開始探索的“軌道+物業”發展模式,近兩年取得了很大的突破。

2019年4月,越秀地產成功引入廣州地鐵成為第二大股東,約占發行后總股本的 19.9%,“軌道+物業”的開發模式也隨之駛進快車道。

“軌道+物業”的開發模式,主要由廣州地鐵集團前期獲取土地,越秀金控聯合廣州軌道交通城市更新基金完成地塊的土地整備與一級開發。之后,由越秀地產以股權收購的形式,與廣州地鐵集團合作成立項目開發公司,對項目進行實際操盤開發。

2019年越秀全年新增土地27幅,總建面約771萬平方米,其中,二大股東支持及與非房地產國企合作的拿地方式, 納儲共464萬, 占比60.2%。

這些項目為越秀今年的業績增長做了不少的貢獻。根據CRIC統計,今年1-5月,越秀在廣州的三個“軌道+物業”項目,銷售規模近20億,占到整體業績的7.4%。1-11月,越秀的整體操盤金額達到755.5億元,增長率66.4%。

在目前全國軌交線網擴張的背景下,TOD項目的機會巨大。越秀也已經開始走出廣州、向全國其他城市復制拓展、開啟全國化的戰略布局。抓住這個風口的越秀,未來幾年很有看頭。

萬達

重返戰場的昔日巨頭

萬達地產,也提出破千億口號了。

“去地產化”5年后,萬達又重新發力房地產開發了。

2019年底,萬達商管完成房地產業務剝離。承接萬達商業全部地產業務的萬達地產集團,又已經悄然做大。

目前,萬達地產主營房地產開發業務,主要通過招拍掛、商業綜合體和文旅項目等形式獲取開發用地。根據克而瑞的數據,今年1-11月,萬達的操盤金額達到646.8億元,增長率56.6%。

2018年萬達決定“去地產化”,將地產板塊定位為商業的附屬配套。現在看來,地產集團正在慢慢擺脫附屬地位,在市場上動作不小。

一是重提規模。今年,萬達在各地土地市場屢次現身,陸續在上海、武漢、保定、蘭州、天水、內蒙、沈陽等地獲取項目建設文旅項目和商業項目萬達廣場。

二是開始拿純宅地。今年4月,萬達在江蘇鹽城拿下了純住宅項目。在萬達廣場及文旅項目中,住宅地塊的占比也在明顯提升。

三是重返文旅。2019年,萬達先在甘肅蘭州、陜西延安投資萬達城,又在沈陽拿下了文旅項目、醫院、學校和5個萬達廣場,并且進入了廣東、四川等地,獲取文化、體育、商業等一攬子投資。

可以說,闊別多年的萬達地產已經重返牌桌。昔日巨頭的實力是否依舊,著實值得行業關注。

新希望

增收又增利的“三好房企”

新希望近幾年的發展又穩又快,銷售增長率一直保持在60%以上,年1-11月銷售額高達590.7億,同比增長124%!

不僅是2019年度黑馬,也是除了世茂,唯一一個連續兩年上榜的房企。

今年,新希望的勢頭依然不減,1-11月操盤金額490.8億,增長率達到55.8%。

更難得的是,新希望不僅增收還增利,規模是實實在在的。2020年上半年,新希望毛利潤11.14億元,同比增長29.8%;凈利潤5.46億元,同比增長23.3%;歸母凈利潤 4.86億元,同比大幅增長104.1%。

規模快速增長,一是得益于城市深耕、區域聚焦的布局策略。新希望2020年上半年銷售業績的80%來源于長三角和西南的8個城市。

二是產品力的升級。新希望近幾年開發了不少標桿項目,目前有天系、錦麟系、錦官系、錦悅系四大產品系,市場接受度很高。在不少城市都創造了銷售記錄,例如杭州•錦粼府六開六罄,蘇州•錦麟九里創也在蘇州創下“最快清盤”記錄。

三是加大了合作力度。新希望銷售的增長還得益于近幾年持續加大與其他企業的合作。2020上半年新希望的長期股權投資66.65億元,較期初增長41.1%,和萬科、恒大、融創、保利等龍頭房企,都建立了長期的合作關系。

通過合作開發,在降低拿地風險的同時,也實現了銷售規模的飛躍。

另外,新希望的融資優勢,也是它在近幾年的市場環境下,逆勢起飛的重要原因。由于背靠新希望集團,新希望地產的融資成本很低。

今年上半年,新希望在銀行未使用的綜合授信額度高達160.47億,公開市場的融資成本也保持在5%左右。負債率、凈負債率、現金短債比三項指標也都處于綠檔,未來依然有很大的增長空間!