24小時

免費咨詢 13816360548

免費咨詢 13816360548

2020年黑色開局,新冠疫情疊加國際政治經(jīng)濟形勢風云變幻,產(chǎn)業(yè)園區(qū)也經(jīng)歷了跌宕起伏的一年。從上半年的防控疫情、減租降費、云上辦公,到下半年的項目投拓、招商引資、搶奪市場,產(chǎn)業(yè)園區(qū)既展現(xiàn)出行業(yè)韌性,也面臨著重塑增長的嚴峻考驗。“如何活下去”已然成為所有產(chǎn)業(yè)園區(qū)都必須思考的核心命題。

2020年初的這場疫情一方面成為加快產(chǎn)業(yè)園區(qū)行業(yè)洗牌的“催化劑”,另一方面也推動產(chǎn)業(yè)園區(qū)加快創(chuàng)新轉(zhuǎn)型的步伐。隨著“后疫情時代”的到來,產(chǎn)業(yè)園區(qū)外部環(huán)境的不確定性、變化性顯著增加,行業(yè)內(nèi)部的競爭態(tài)勢也日趨激烈,產(chǎn)業(yè)園區(qū)必須要積極主動地進行創(chuàng)新以實現(xiàn)“成功突圍”。

和君產(chǎn)業(yè)園區(qū)事業(yè)部觀察到,2020年部分標桿產(chǎn)業(yè)園區(qū)已經(jīng)走在了時代的前列,做出了諸多有益的探索,也取得了較好的效果,園區(qū)核心競爭力持續(xù)提升。基于此,我們對2020年產(chǎn)業(yè)園區(qū)行業(yè)的創(chuàng)新發(fā)展趨勢進行分析總結(jié),概括為以下五大關鍵詞。

1、2020年,產(chǎn)業(yè)服務成為園區(qū)盈利模式創(chuàng)新的主要方向

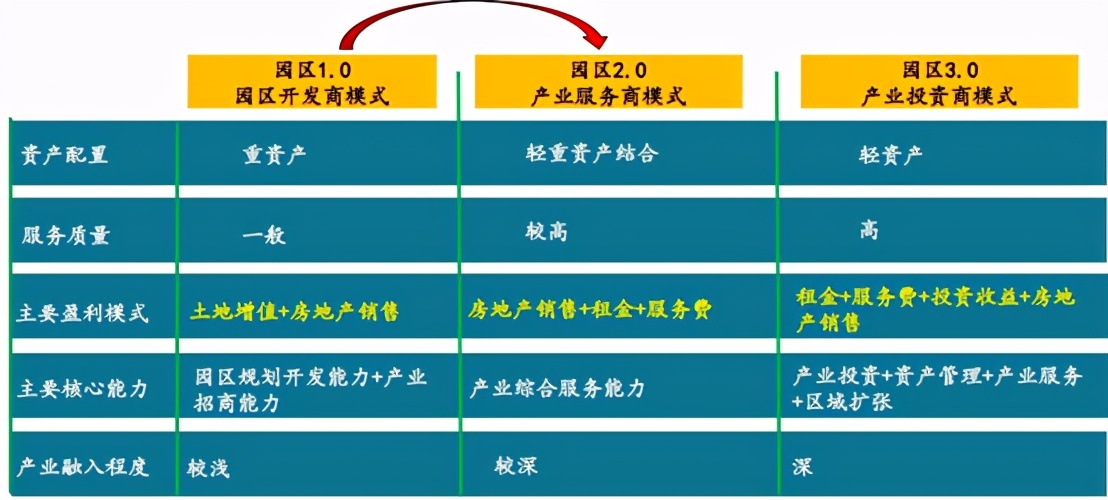

通常來說,產(chǎn)業(yè)園區(qū)從初創(chuàng)建設期到成熟運營期,會經(jīng)歷三個典型的階段(如下圖所示)。

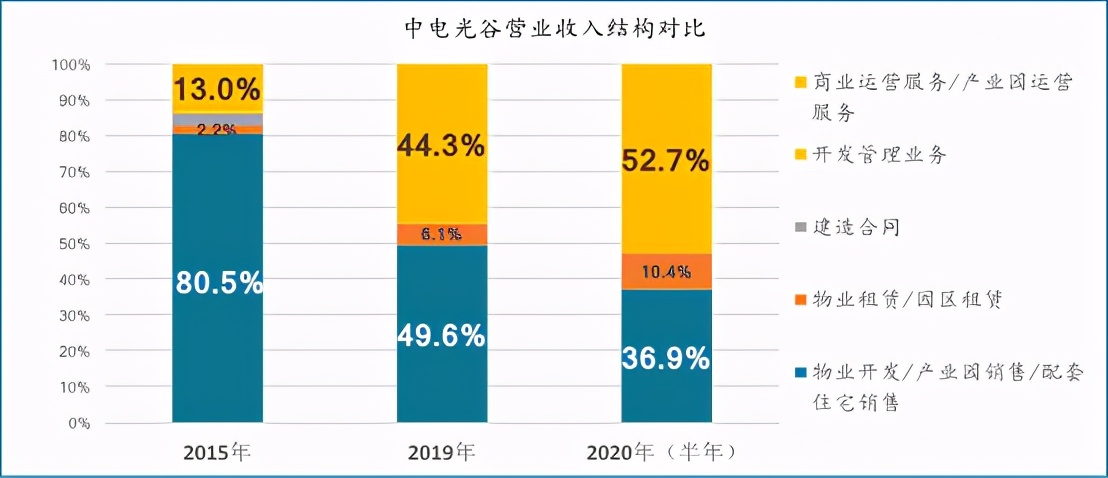

2020年園區(qū)呈現(xiàn)從“房地產(chǎn)開發(fā)模式”往“產(chǎn)業(yè)服務模式”加速轉(zhuǎn)變的趨勢。以中電光谷((00798.HK))為例,早期也是像國內(nèi)大多數(shù)園區(qū)一樣,是一個以園區(qū)及配套房地產(chǎn)開發(fā)、銷售、租賃為主要盈利模式的企業(yè),但是從2015年開始,中電光谷明確提出了“從園區(qū)開發(fā)商向園區(qū)運營服務商”的戰(zhàn)略轉(zhuǎn)變。從2015年、2019年到2020年的營收數(shù)據(jù)對比可見,2015年園區(qū)相關房地產(chǎn)開發(fā)銷售的收入占比80%以上;而到了2019年,這一比例降低為49.6%,而來自于產(chǎn)業(yè)服務的營收占比達到44.3%;到了2020年的上半年,產(chǎn)業(yè)服務的營收占比更是達到了52%,這說明中電光谷已經(jīng)轉(zhuǎn)變?yōu)橐援a(chǎn)業(yè)服務為主的模式,實現(xiàn)了戰(zhàn)略的轉(zhuǎn)型升級。

從中電光谷2020年的半年報來看,受疫情影響,雖然整體營收下滑,但是產(chǎn)業(yè)園運營服務收入仍然差不多有5億元,其中,占比第一的是設計與建造服務,第二是物業(yè)管理服務,其他的還有能源服務,以及園區(qū)的餐飲、酒店、園區(qū)金融、智慧園區(qū)等服務,可見這種輕資產(chǎn)類的服務型業(yè)務已經(jīng)占越來越大的比重。而設計與建造、物業(yè)管理還算是一些比較基礎的服務項目,中電光谷也在探索智慧園區(qū)等更高階的園區(qū)服務。

2020年越來越多的頭部園區(qū)企業(yè)也在其規(guī)劃的新戰(zhàn)略發(fā)展方向里,提出了要提升產(chǎn)業(yè)服務等戰(zhàn)略新興業(yè)務的權(quán)重,從“重資產(chǎn)”向“輕重并舉”或“輕資產(chǎn)”轉(zhuǎn)型的模式。以鴻坤產(chǎn)業(yè)集團為例,它提出未來將重點推進“1:1的戰(zhàn)略”,即50%的收入來自于租金,50%的收入來自于其他的產(chǎn)業(yè)收入。聯(lián)東集團也提出未來將基于“跟隨產(chǎn)業(yè)轉(zhuǎn)移趨勢執(zhí)行輕重并舉”的戰(zhàn)略方向,要加大增值服務,稅收減免等新興的服務。

2、產(chǎn)業(yè)投資成為園區(qū)的重要利潤來源

2020年園區(qū)盈利模式創(chuàng)新的第二個趨勢是——產(chǎn)業(yè)投資成為園區(qū)的重要利潤來源。資本市場的通道已經(jīng)加速放開,什么樣的園區(qū)企業(yè)更容易上市?或者能得到更好的估值?其實要看模式上是否更有先進性。相對而言,產(chǎn)業(yè)服務、產(chǎn)業(yè)投資等創(chuàng)新業(yè)務收入占比較高、盈利模式先進的園區(qū),更容易得到資本市場的關注和高估值。

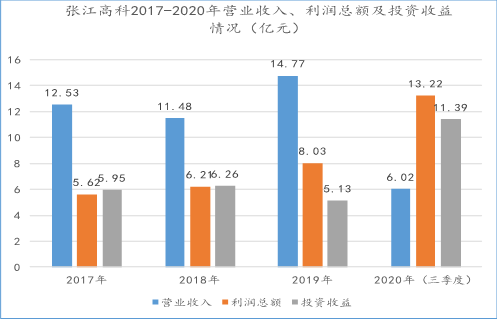

以張江高科為例,是典型的已經(jīng)升級到3.0模式的標桿園區(qū),這個模式主要以股權(quán)投資、產(chǎn)業(yè)深度服務為主。從張江高科近幾年的年報可以看出(參見下圖),產(chǎn)業(yè)投資收益已經(jīng)成為利潤的“大頭”,充分說明了產(chǎn)業(yè)投資的價值。

總的來看,2020年中國大多數(shù)產(chǎn)業(yè)園區(qū)還處于“以房地產(chǎn)開發(fā)為主的”初級階段,但隨著時間演變,產(chǎn)業(yè)園區(qū)到中期將形成“地產(chǎn)開發(fā)+物業(yè)持有+產(chǎn)業(yè)服務+產(chǎn)業(yè)投資”的“四維一體”模式,到遠期將形成“物業(yè)持有+產(chǎn)業(yè)服務+產(chǎn)業(yè)投資”的“三足鼎立”模式。另外,隨著AI等新興技術(shù)的發(fā)展,以及智慧園區(qū)、虛擬園區(qū)等的出現(xiàn),還有可能催生出園區(qū)4.0以上的新型盈利模式。

對標上述先進模式、頭部企業(yè),那些還處在初級階段、靠園區(qū)房地產(chǎn)相關收益為主的園區(qū),一定要抓住行業(yè)變遷的趨勢,及時進行盈利模式的轉(zhuǎn)型升級。

園區(qū)數(shù)智化創(chuàng)新是國家一系列政策正在加速推進的方向。2020年4月,國家發(fā)改委和網(wǎng)信辦發(fā)布了《關于推進“上云用數(shù)賦智”行動,培育新經(jīng)濟發(fā)展實施方案》,明確了以“上云、用數(shù)、賦智”的六字方針,指引各行業(yè)各領域加快推進數(shù)智化轉(zhuǎn)型。園區(qū)目前的數(shù)智化創(chuàng)新還處于比較早期的階段。很多園區(qū)目前主要還是在打造園區(qū)基本的智能化管理,比如智能門禁、一卡通等,這其實都是比較基礎的園區(qū)智能化。現(xiàn)在已經(jīng)有一些頭部園區(qū)企業(yè),包括我們服務的中關村科技園,他們在構(gòu)建園區(qū)自身的數(shù)智化經(jīng)營系統(tǒng),包括客戶關系管理、招商管理、設備管理等,相對而言稍微走得靠前一點。

但是,園區(qū)的數(shù)智化轉(zhuǎn)型仍然在探索之中,真正做得特別好的園區(qū)非常有限。例如,天安云谷構(gòu)建了數(shù)據(jù)化產(chǎn)城社區(qū)運營平臺CC+、空間設施易聯(lián)易控系統(tǒng)、大數(shù)據(jù)運營指揮中心總裁駕駛艙三大數(shù)據(jù)平臺,以智慧化、可視化的方式管理園區(qū)空間和公共設施,致力于掌握空間與設施的全生命周期數(shù)據(jù),實現(xiàn)實時、高效、智能的指揮調(diào)度。

未來更高階的園區(qū)創(chuàng)新領域數(shù)智化轉(zhuǎn)型,是構(gòu)建產(chǎn)業(yè)園區(qū)的工業(yè)互聯(lián)網(wǎng)平臺。工業(yè)互聯(lián)網(wǎng)應該是未來巨大的風口,園區(qū)里有大量戰(zhàn)略新興產(chǎn)業(yè)和企業(yè),可以圍繞這些戰(zhàn)略新興企業(yè)構(gòu)建工業(yè)互聯(lián)網(wǎng)平臺、產(chǎn)業(yè)互聯(lián)網(wǎng)平臺,發(fā)揮園區(qū)先天優(yōu)勢,構(gòu)建產(chǎn)業(yè)大數(shù)據(jù)中心等,如果真正走到這個階段,那么園區(qū)的數(shù)智化創(chuàng)新空間就打開了,未來的想象空間會更大。

2020年“注冊制”改革等創(chuàng)新政策的推出,開啟了中國資本市場的一個超級機遇期。注冊制的推出是“分水嶺”,未來30年,中國資本市場將真正迎來大發(fā)展的機遇期。

1、園區(qū)企業(yè)上市“風口”開啟

國家對于國資開發(fā)區(qū)、高新區(qū)出臺了推動上市的政策,一些輕資產(chǎn)的園區(qū)企業(yè)也都在紛紛對接資本市場。我們觀察到,從2019年到2020年,園區(qū)相關企業(yè)掀起了上市熱潮,比如2019年上市的中新集團、力合科創(chuàng)、易商紅木,2020年上市的錦和商業(yè)、德必文創(chuàng)。近兩年園區(qū)上市企業(yè)主要有四類,一類是國有背景的園區(qū),第二類是做輕資產(chǎn)運營的園區(qū)運營公司,第三類做資本出身的創(chuàng)投機構(gòu),第四類是做物流園區(qū)的企業(yè)。以上種種,表明各個類型的園區(qū)頭部企業(yè)未來都會具有更好的機會,這個機遇期一定要抓住。

2、園區(qū)REITs和資產(chǎn)管理提速

資產(chǎn)管理現(xiàn)在成為頭部標桿園區(qū)最關注的事情。因為園區(qū)具有投資周期長、投入大、產(chǎn)出慢等特征,必須要找到一個良好的資產(chǎn)循環(huán)通道。2020年1月,證監(jiān)會召開2020年系統(tǒng)工作會議,指出穩(wěn)妥推動基礎設施REITs試點。4月30日,中國證監(jiān)會和國家發(fā)展改革委共同發(fā)布《關于推進基礎設施領域不動產(chǎn)投資信托基金(REITs)試點相關工作的通知》,明確提出“鼓勵國家戰(zhàn)略性新興產(chǎn)業(yè)集群、高科技產(chǎn)業(yè)園區(qū)、特色產(chǎn)業(yè)園區(qū)等開展試點”,并“支持位于國務院批準設立的國家級新區(qū)、國家級經(jīng)濟技術(shù)開發(fā)區(qū)范圍內(nèi)的基礎設施項目。”昭示著產(chǎn)業(yè)園區(qū)REITs資產(chǎn)證券化進入黃金發(fā)展窗口期。2020年,許多國資背景的頭部園區(qū)正在加速推進園區(qū)資產(chǎn)證券化。

3、園區(qū)產(chǎn)業(yè)基金繼續(xù)“高歌猛進”

產(chǎn)業(yè)基金原來被認為是一個比較時髦的東西,但現(xiàn)在已經(jīng)快成了很多園區(qū)的“標配”業(yè)務,有的園區(qū)甚至提出來了“一園區(qū)、一基金”的模式。產(chǎn)業(yè)基金一方面是招商的重要手段,簡單依靠土地和政策優(yōu)惠,現(xiàn)在已經(jīng)很難招到好的企業(yè)了;另一方面,通過基金,園區(qū)也能分享好企業(yè)的價值增值,獲取投資收益,這對于成熟園區(qū)的盈利多元化是非常重要的。

關鍵詞四、政策創(chuàng)新

2020年,產(chǎn)業(yè)園區(qū)的政策創(chuàng)新也在加速。我們觀察到,產(chǎn)業(yè)園區(qū)成為“風口”,各個方面的力量都在加速進入,除了政府背景的園區(qū)管委會,還有大量的房地產(chǎn)企業(yè)、實業(yè)巨頭、輕資產(chǎn)運營公司、創(chuàng)投資本等各方“玩家”都在大力進入,使得園區(qū)變成了一個“同質(zhì)化”特別明顯的領域,出現(xiàn)了“千園一面”的情況,大量園區(qū)“重復建設”、主導產(chǎn)業(yè)“雷同”,基本都定位于戰(zhàn)略新興產(chǎn)業(yè),要么是新一代信息技術(shù),要么是醫(yī)療健康,要么是文創(chuàng),要么是節(jié)能環(huán)保,甚至一些不太發(fā)達的縣級園區(qū)也在做生物醫(yī)藥產(chǎn)業(yè),可想而知難度有多大!需要考慮園區(qū)到底適不適合做這樣的產(chǎn)業(yè)?跟別的園區(qū)相比較有什么樣的差異化競爭力?在此背景下,政策創(chuàng)新是一個可以創(chuàng)造園區(qū)差異化競爭力的策略,這樣在招商的時候才會有針對性的優(yōu)勢。

這兩年比較熱的園區(qū)政策創(chuàng)新主要有三大方向:

第一是營商環(huán)境相關政策創(chuàng)新,這其實是很多入駐企業(yè)非常關注的“底層需求”,比如說構(gòu)建“一攬子”服務體系,加快辦理相關證照、施工報批等,促進企業(yè)快速入駐和開展正常生產(chǎn)經(jīng)營,減少不必要的檢查和審批,兌現(xiàn)招商承諾等。這些“底層”政策創(chuàng)新做好了,園區(qū)就已經(jīng)具備了較強的競爭力。

第二是人才相關政策創(chuàng)新。人才現(xiàn)在越來越成為戰(zhàn)略新興產(chǎn)業(yè)發(fā)展的核心要素,許多擬入駐園區(qū)的企業(yè)在考察備選園區(qū)時,非常關注本企業(yè)的人才能否一起過去,園區(qū)能不能對這些員工有吸引,甚至有一些企業(yè)負責人,在選中一個園區(qū)之后,往往會組織核心員工去現(xiàn)場考察這個園區(qū),如果人才在園區(qū)穩(wěn)定不下來,這個企業(yè)不可能入駐這個園區(qū)。去年我們?yōu)樘旖驅(qū)氎嬷嘘P村京津科技城做了一個政策創(chuàng)新項目,許多建議到了天津市政府的采納,尤其是關于人才落戶、購房、產(chǎn)業(yè)發(fā)展等創(chuàng)新政策,成為了園區(qū)的差異化競爭力。

第三是產(chǎn)業(yè)發(fā)展政策創(chuàng)新,這對于園區(qū)來講更為關鍵。以銀川市發(fā)展互聯(lián)網(wǎng)醫(yī)藥產(chǎn)業(yè)為例,相比較發(fā)達地區(qū)的省會城市,銀川市的區(qū)位競爭力不強,但是它在產(chǎn)業(yè)政策上做了創(chuàng)新,比如爭取到了國家在互聯(lián)網(wǎng)醫(yī)院資質(zhì)方面的獨特政策,從而吸引了許多互聯(lián)網(wǎng)醫(yī)院都落戶在那里。另外,像前些年比較熱的新疆霍爾果斯,也是因為稅收等政策突破創(chuàng)新,吸引了大量影視文化企業(yè)的落戶。可見,政策創(chuàng)新會對園區(qū)產(chǎn)生非常重要的推動作用。

園區(qū)的招商運營創(chuàng)新,2020年也出現(xiàn)了一些比較有新意的模式。

第一是“飛地招商”,分為正向飛地、反向飛地。正向飛地是指從高級別的城市,在低級別城市設立一塊飛地。比如前幾年北京市要轉(zhuǎn)移醫(yī)藥生產(chǎn)相關企業(yè),而滄州渤海新區(qū)抓住機遇,給北京在渤海新區(qū)規(guī)劃了一塊飛地,在稅收、資質(zhì)互認等方面保留了類似于北京的特點,這對于地方政府、企業(yè)都是非常重要的利好,最終促成了北京數(shù)十家醫(yī)藥企業(yè)集中搬遷到渤海新區(qū),成為河北省的醫(yī)藥產(chǎn)業(yè)“高地”。

反向飛地是指一些相對欠發(fā)達城市的頭部企業(yè)、新興企業(yè),有到北京、上海等一線核心城市設立研發(fā)總部、企業(yè)總部的需求,目的是吸引人才和提升企業(yè)品牌,這時候,也需要發(fā)達城市給予一個“飛地”,從稅收分享或者是資質(zhì)互認方面提供一些優(yōu)惠政策,這對于雙方都有好處,也是產(chǎn)業(yè)招商的一個好辦法。

第二是園區(qū)和產(chǎn)業(yè)巨頭的跨界聯(lián)合,這是一個非常好的模式。因為產(chǎn)業(yè)巨頭是地方產(chǎn)業(yè)聚集的龍頭企業(yè),他們有很多業(yè)務擴展、全國布局的需求,如果園區(qū)跟龍頭企業(yè)有很好的銜接,能夠共建園區(qū),對于項目獲取、完成招商都是非常好的做法。例如,招商蛇口聯(lián)合中國移動打造的湖北5G產(chǎn)業(yè)園、首創(chuàng)高科攜手58集團在南京建立58區(qū)域總部,都是非常典型的跨界聯(lián)合模式,強強聯(lián)手、互相得利。

第三是產(chǎn)教融合服務。園區(qū)想要吸引一些好的企業(yè),人才是一個非常重要的要素,所以現(xiàn)在很多園區(qū)會圍繞人來做一些服務,比如許多園區(qū)在建一些科研機構(gòu)、大學、人才培養(yǎng)的機構(gòu),對于提升園區(qū)產(chǎn)業(yè)服務能力、吸引優(yōu)質(zhì)企業(yè)入駐均會有很大的促進作用。例如,南京江北新區(qū)設立南京集成電路大學,對于深化南京創(chuàng)新名城建設、充分發(fā)揮南京人才優(yōu)勢和科技優(yōu)勢、驅(qū)動集成電路產(chǎn)業(yè)高質(zhì)量發(fā)展,起到了重要的推動作用。