2020年12月18日,筆者應邀參加一家專注于商業地產設計的設計所開張儀式,在儀式過后的午餐會上,一位老友問筆者:“范老師,在您看來,商業地產開發還有前途嗎?”我想了一下,回答說:“這個問題我還沒有想好,等我想好了再回答您”。

之所以有老友問筆者這個問題,事實上,國內商業地產界存在著這樣一個事實:

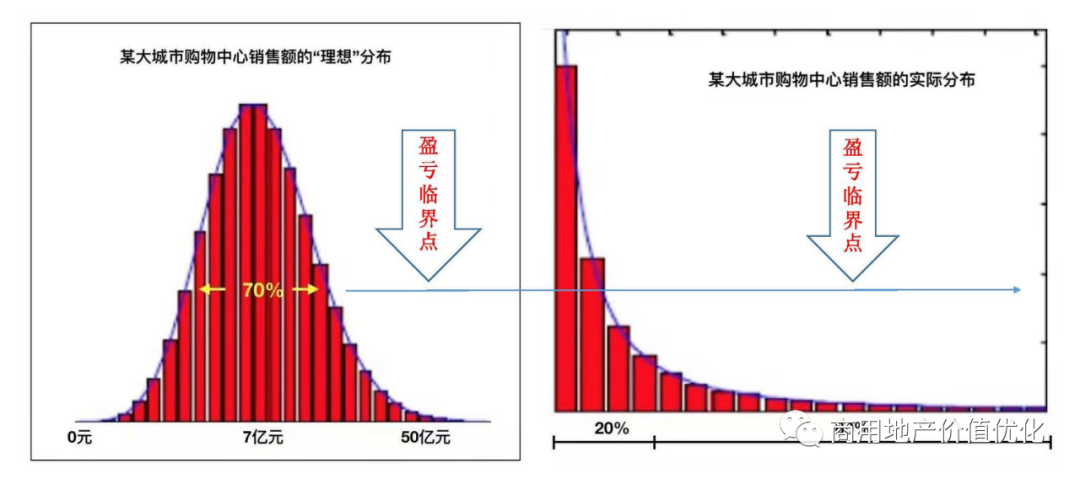

近十年來,國內開發的數千個大型商業地產項目呈現出大面積的虧損,大多數購物中心都很難盈利。21世紀經濟說“百強房企所持64%商業項目虧損”,有朋友還給21世紀經濟報道配了兩張圖表:

圖片來自互聯網

第一張“某大城市購物中心銷售額理想分布圖”,該圖顯示的理想狀況是80%的購物中心的銷售額應該是在盈虧臨界點以上,是賺錢的,但事實并不是這樣;

于是就有了第二張“某大城市購物中心銷售額實際分布圖”:

實際分布這張圖顯示營收達到盈虧臨界點以上的僅占20%,而80%的購物中心營收在盈虧臨界點以下,屬于“失敗”的項目。

國人喜歡用一個詞叫做“大概率”,把這三個字用于形容大型商業地產開發現狀,就是開發商業地產項目失敗是“大概率”的事——于是,就產生了“商業地地產開發還有前途嗎?”之問!

筆者今天就用本文來回答這個問題吧:

0

1

商業地產開發有前途

肯定回答,商業地產開發在我國不僅有前途,而且前途非常大,下面分五個方面來分析商業地產開發在我國的前途:

第一,中國消費市場快速增長,需要新的商業地產項目作為平臺來提供消費場所。

據摩根士丹利預測,未來十年增加13萬億美元新機會,中國將超越美國成為全球第一大消費國,也就是中國目前41萬億的消費市場,每年增加9.1萬億人民幣,到2030年將達到132萬億人民幣之巨,增長3.2倍!(類似于2010年到2020年我國社會消費品零售總額從13萬億增加到41萬億,增長3.15倍!)。

十年后,就算線上銷售額屆時占比為四分之一,線下消費尚有99億,是目前社會消費品零售總額的2.4倍!

大家可以想象一下,要發展多少消費品類來滿足如此巨大的消費需求!

據媒體透露,如下面圖一,僅僅有5萬多平方米商業面積的恒隆廣場2020年租金收入達9.3億元,同比增長43%,恒隆廣場銷售的主要商品是奢侈品。

下面圖二為8萬平方米商業面積的西郊百聯購物中心,2020年租金收入不詳,有信息透露2019年租金收入2.3億,銷售接近20億。

下面圖三是七寶萬科廣場,2019年租金收入4億,錄得銷售30多億,見下圖:

圖片來自互聯網

十年后,社會消費品零售總額扣除2019年的41億,凈增91億,再去掉預估線上交易增加額占比25%,還剩68億線下銷售增加額,如果平均一個購物中心年銷售額為20億人民幣,這個凈增額相當于3400個購物中心的年銷售額!

就這個意義上來說,“有效商業地產”還存在著很大發展空間!

第二,市場上“有效商業地產項目” 短缺,大量“無效商業地產項目”無法為新增消費需求服務。

現已建成的數量龐大的商業地產項目其實占總數80%以上的項目都是不適合新型商業業態落戶和運行的“無效商業地產項目”,僅僅在上海就有數千萬平方米之巨:

如上面圖一,曾經輝煌過的上海“嘉里不夜城”,現在多數商家撤退變成“嘉里黑夜城”了,其主要原因是“嘉里不夜城”原來聚人氣的主力店--傳統百貨店衰敗了,現有建筑物業又沒有條件落戶新型的主力店。

沒有聚人氣的主力店,所有其他店鋪都因客流不足而生意清淡,賺不到什么錢,就撤離了!我們稱之為“老大翻船店”。

還有如上面圖二“盧灣繽紛城”,因為是按照“通用商業模式”設計開發出來的“套路型”商業地產項目,物業設計建造得不符合商家落戶與運行條件,幾年以來,開什么店就死什么店,我們稱之為“商鋪開關店”。

再比如上面圖三,上海“夢中心”,項目位于徐匯濱江,是一個商辦“綜合體”項目,零售商業面積達15萬平方米,原定2018年底竣工開業,但因商業物業是按照“通用商業模式”設計開發出來的“套路型”商業地產項目,物業設計建造得不符合商家落戶與運行條件,幾年以來,招商人員一批換一批努力招商,就是招不進商家,我們稱之為“竣工爛尾店”。

第三,百貨類商場持續關店,給發展新型商業地產項目騰出了空間。

2021年2月19日,自媒體“地產與商業”寫了一篇報道《我命由天不由我,上海超200家商場關門!》一文提及近幾年上海200多家商場關門了,而且還有商場在陸續關門。

我看了一下這篇文章,關門商場基本上都是百貨店,為什么呢:

1. 關門商場的商品結構與電商平臺商品結構高度重合:

這些商場的所售的商品是否80%或更高的占比在現在電商淘寶、天貓、京東這些平臺上有售?商品結構與電商平臺重合,店鋪要付房東租金,商品沒有價格競爭力,這種店鋪可能被迫關門,店鋪關門的多了,整個商場也關門了;

2. 物業又不適應落戶新型業態商家:

一些傳統百貨商場為了聚合人氣,通過改造落戶文化、娛樂、健身、體育業態,如上海新世界百貨,閉門一年多改造,落戶了溜冰場、滑雪場、攀巖館等等一系列文體類新型商業項目,以吸引客流。

可是,上面文章提到的這200多家商場,無一例外都在老式商業物業里,這類老式物業是不存在落戶這類新型業態的物業條件的;

3. 物業配套條件無法適應當今顧客需求:

很多老商業項目盡管在人口密度高的居民區,但停車位不足,開車顧客就不去了。這些在居民區的商業項目,停車位不足的,周邊道路還有單行道的,還有十字路口不能左拐彎的,名目繁多。

如離我家不足2公里的地方有個“第二食品商店”,二樓原來有家永輝超市,我買到過松林牌豬肉,口感不錯,買過一次后來我再去買,本來東側馬路可以停一下車。第二次去,我像以往一樣,車剛停下,警察來貼單了,回到了家里生悶氣。過了幾天,又收到一封交警寄來的掛號信,寄來被新裝的監控拍下的違章通知,因為那個地方不能停車了,車也不能左拐彎了,我又被罰款還扣三分。從此,這個地方我好久不去了。

過了半年以后,我又想起買那個肉,乘公交車過去,到二樓一看,這個永輝超市已經關門了,你再也買不到你愛吃的這個品牌的肉了!許多顧客說,這個超市做死了,其實是給交通警察管死的!

第四,快速增長的消費領域,需要新式商業地產平臺。

根據筆者先前研究文章《十八萬億元花哪兒啦?TRSCG增加額去向研究》一文透露,下面五個消費領域在過去十年內取得巨大發展:

1. 旅游消費:

據中國經濟網統計分析,2018年國內游人數達55.4億人次,旅游消費約6萬億人民幣,十年間增長了3.24倍。那么到下一個十年,再增長3倍是有可能的,所以與旅游相關的消費將會有大增長;

2. 親子消費:

據新浪財經2019年10月29日報道:“我國親子消費市場規模2018年為3.39萬億”,我們有理由相信,到2030年這個市場規模擴大3倍,達到10萬億級水平;

3. 餐飲消費:

贏商網公布今年全國春節假期期間餐飲消費8210億元,比2020年春節假期期間增加28%,比2019年春節增加約5%;

4. 奢侈品消費:

從目前已經公開的幾個數據看,大家就可以想象一下,以銷售奢侈品為主的上海恒隆廣場2020年租金收了9.3億,同比增長了43%,一般銷售額與租金占比為10%左右,而奢侈品貨值大,租金占比高,按照租金占比15%計算,估計恒隆廣場2020年銷售額達70億人民幣左右,那么估計2019年銷售為47億元,2020年比2019年凈增23億元!

5. 文體、健身、康養消費:

人民日報公布全國今年春節假期期間電影院總票房超過80億元人民幣,比2019年春節假期59.06億元凈增21億元(2020年春節假期疫情封城),增幅達35.5%,從這個例子看到文化消費增加的趨勢!

在這5個領域,2019年比2010年增加消費額18萬億人民幣,可以預見未來十年這五個消費領域增加額將大大高于前面十年的增加額,有更大發展!

第五,超市業態仍然有巨大發展空間,需要新型的商業物業平臺。

下圖顯示的家樂福古北店衰敗并不代表超市業態沒落,反而以山姆會員店、開市客為代表的專門服務于會員的倉儲式購物俱樂部正在中國崛起,春節假期期間人擠人:

我本人親自體驗開車排隊1.5個小時才輪到我開車進入山姆會員店,據我朋友說春節假期去北京一家盒馬鮮生店排隊入店超過一個小時。筆者相信未來超市業態依然有很大發展空間。

超市業態兩極分化嚴重,超市做死了主要是商品力與物業條件問題。新開發商業地產可以給商品力強的超市業態經營者提供良好的物業條件,為這類超市進一步發展提供良好的空間。

0

2

有前途商業地產開發

前面用五個方面的觀察,回答了“商業地產開發有沒有前途”這個問題,下面要講一下“有前途商業地產開發”問題,就是說如何避免像過去十多年中眾多開發商大批量開發“無效商業地產”的問題,那么需要:

第一,走好一條道路,就是“定制商業地產開發模式”之路。

實際上,大型商業地產開發項目要想成功,只有這條路。

做好做成功商業地產項目有四個要素:“位置”、“產業”、“物業”、“營業”。

位置的重要性筆者此前已做詳細論述(可點擊閱讀筆者之前的文章:【深度好文】商業地產項目選址究竟選什么?),今天主要講一下“做好物業產品”,而這一點正是被很多內地開發商所忽視的。

想要做好大型商業地產項目物業產品,必須滿足下面四條基本要求:

1. 方便顧客

通過方便顧客來吸引顧客,包括停車、環境、內部動線交通、形象、舒適度、商品服務等等。在這一點上,港資購物中心堪稱業內楷模,建議大家多去參觀考察,留心他們的停車場與商場內的導視設計、注意其轉角處標識牌和空間界面處標識牌的設置,甚至衛生間化妝間的干凈舒適程度等等;

2. 方便商家

可能有些開發商會說,我們并沒有港資開發商財大氣粗,可以做到犧牲得房率和租金來換取寬敞舒適的大中庭寬走道,為衛生間貼上精美的瓷磚。節省一點沒關系,但是,有一些內容是絕對不能省卻的:

商家的運行空間與條件、人流、物流的各項要求必須得到滿足!

比如有些購物中心在設計時沒有做好“商家落戶”與“性能化設計”,沒有為商家預留垃圾通道,招進商來后才發現人流物流垃圾流混雜在一起,不僅商家不方便,更令食客大倒胃口;

3. 方便發展

位置與物業是“物”的競爭,招好商家經營與提供優質服務實際上是“人”的競爭。而招商、經營、服務實際上是“人”的競爭。“物”的競爭力強再遇到“人”的競爭力強,商業地產就有競爭力了;

4. 兩個標準

大型商業地產如何才算開發成功了呢?筆者認為有兩個標準:

1)資產收益率需滿足“正資產”標準

即開業后過了三年培育期年凈收益(租金與其他收入總和扣除全部營運成本以后的余額)高于初期投資利息開始還本付息了(正資產);

2)資產收益率達標,資產收益率達到了談REITs 或房地產信托基金市場接受的程度。

到了培育期過后的穩定期凈收益(租金與其他收入總和扣除全部營運成本以后的余額)達到了初期投資總額5%可以具備市場平價退出條件;

到了培育期過后的穩定期凈收益(租金與其他收入總和扣除全部營運成本以后的余額)達到了初期投資總額8%可以具備市場溢價退出條件。

過去十年中開發的大型商業地產項目符合下面兩條中任何一條成功標準的項目占比不足20%。一個新的大型商業地產項目開發把自己的目標定在最成功的前10%之內,開發出來項目一開業就躋身于這20%之中,把原來在這20%的商家中的末尾擠出去。

要想成功,就是這一條路;

5. 必須步驟

要做到開發的商業地產物業實現“三個方便”與實現“兩個標準”,在項目開發過程中“商業規劃”(注意不是“商業策劃”)必須要做,“商業規劃”包括了“商業定位”、“商家落戶”與“商業運行性能化設計”三個方面,請參見筆者的研究文章《生死攸關的“商業規劃”——勿將“策劃”當“規劃”!》;

第二, 通用商業開發模式道路不通,切不可以抱有僥幸心理。

與精耕細作做“定制商業開發模式”不同,許多“頭部”開發商或由其他領域轉型做商業地產的非專業開發商沒有請專家做“定制商業開發模式”所必須的“商業規劃”,而是依靠設計院按照“通用商業開發模式”設計,開發出來了大量使用價值低下的商業地產項目。

這些項目因不符合商家入駐與商業運行要求而變成了“統統不能用的商業”,陷入了招商難、開業難、運行難、收租難的四難項目,許多項目租金收入不抵運行費用,有的項目完工幾年了還招不到商開不了業。

解剖一下下面這個位于上海徐匯區CBD中的項目,這個商辦綜合體項目有15萬平方米零售商業面積,原定2018年竣工開業,建完后就是招不來商,開不了業。

原因就是設計過程中沒有做“商業規劃”,開發商按照設計院的“建筑圖”把項目蓋了起來,結果發現“商家落不了戶”,商場缺乏“運行條件”,招不來商,開不了業,這是全國千萬個“無效商業地產項目”中的一員,請參見筆者研究文章《氣勢恢宏綜合體,為何招商成難題?》見下圖:

上述圖片來自互聯網,右側部分是該開發商努力招商招不進,請筆者分析建筑物業影響招商落戶的缺陷,提出了建筑結構方面的改造優化要求五十多個,加上圖上沒有反映的機電系統改造優化要求40多個,累計需要改造整改的點有上百個——

預計需要改造費用上億元,改造工期需要一年以上,結果由于甲方沒有后續預算,這個項目竣工兩年多招不來商,開不了業,至今閑置在那里。

第三,在未來十年里,隨著我國社會消費新機會成倍增加,不光是中大型商業地產項目有前途,甚至像“美國夢-—American Dream ”這樣的超級購物中心也會有發展前途,見下圖:

0

3

小結

商業地產開發還有前途嗎?

回答這個問題,從未來十年新增消費機會、有效商業地產項目短缺、大量過時商場關門歇業、新增消費業態呼喚新型平臺、超市業態尚有很大發展前景五個方面來看,商業地產開發不但有前途,而且前途遠大!

同時對有前途商業地產開發做了比較詳細的闡述,要使自己開發的商業地產項目有前途,需要走好“定制式商業地產開發”之路,做好三個“方便”,達到兩個“標準”,切忌重蹈“通用式商業地產開發”覆轍;

隨著社會消費品零售總額在未來十年里成倍增長,不光是中大型商業地產項目開發“有前途”,而且,像類似于“美國夢—American Dream”這類超級購物中心在我國也將會有發展前景!