24С�r

���M��ԃ 13816360548

���M��ԃ 13816360548

2018���ϰ���,�҇�GDP�����L�ٶ���6.8%,�^�m(x��)��(w��n)�����и��ٰl(f��)չ�^(q��)�g;չ���°���,��(j��ng)�����L�c��(j��ng)���Y(ji��)��(g��u)�{(di��o)����Ȼ���R����,�e���S�������Q(m��o)������������,�����Q(m��o)�h(hu��n)������څ�o�����ڴ˱�����,�Mһ���U���(n��i)�衢���M���M,���ɞ��҇���(w��n)����(j��ng)���\���^���б�Ȼ���x��������˿ڻ��A(ch��),�������������M����,���Ǵ��M�̘I(y��)���M�Ј��l(f��)չ�����ӽ�(j��ng)�����L����Ҫ������

�̘I(y��)�خa(ch��n)�Ј����������(w��)�c���M��������Ҫ�d�w�������R��һ݆�İl(f��)չ�C����2017�꣬�����ڳ��(zh��n)�������Mˮƽ����ߡ����Ҵ������M��(chu��ng)�I(y��)��(chu��ng)�µ��e�룬�̘I(y��)�خa(ch��n)�N����e��Ȼ�����^�����٣��e���̘I(y��)�I�I(y��)�÷��N����e���L���١����c��ͬ�r���b���^ȥ�����҇����k�õع��oҎ(gu��)ģ�^����ȥ�����ޣ����ֳ��������R�^������k��扺������֮��̽���ģʽ�Ŀ����³����������̘I(y��)�ě_�����l(f��)���ң��̘I(y��)�خa(ch��n)�ИI(y��)׃������l(f��)���С�

2018���̘I(y��)�خa(ch��n)�Ј����F(xi��n)��һЩ�µ�׃������Ҫ���F(xi��n)�����ׂ�����

һ�Ǐĺ��^�����ϣ����^ȥһ����Ј����F(xi��n)����Щ׃��������(sh��)��(j��)�ǻ��ڇ��ҽy(t��ng)Ӌ�ֺ��҂��Լ��O(ji��n)�y�����c��(sh��)��(j��)������������������k�Ј�����(y��ng)�Ƕȁ���2018���ϰ������k�Ј���Ͷ�Y�����_���C����һ�����½��ģ�2018���ϰ����̘I(y��)�خa(ch��n)���̘I(y��)���k������һ���_�l(f��)Ͷ�Y�~ͬ�Ƚ���9.9%��ȥ���������ģ����_��ͬ�Ƚ���8.1%��ȥ��Ҳ�Ƿ�(w��n)�������ġ��̘I(y��)�خa(ch��n)���_������eռ���خa(ch��n)���_���ı�����12.5%��С���½���������ˁ���������ʢ��2018���ϰ����̘I(y��)�خa(ch��n)���M��e��72060�fƽ���ף�����һ��ͬ�ڱ���ƽ�⣬����(y��ng)�˵�Ͷ�Y���_�������£��N�۶˶��ڱ��ַ�(w��n)�����IJ�ͬ�ĘI(y��)�B(t��i)������һЩ����̘I(y��)�I�I(y��)�÷�2018���ϰ����_���N�۱ȏ��^ȥ��1.96%����1.75%�������P(gu��n)ϵ�l(f��)����׃����������һ�c���k���ǵ��_���N�ۏ�2017��ͬ�ڵ�1.42%������1.4%���̘I(y��)�خa(ch��n)�Ј���ֹ���·��������Ј������^ȥʮ�������1999�굽2017�꣬����18��ȫ���̘I(y��)�I�I(y��)�÷�������e��14�|ƽ���ף��҂����HҪ�P(gu��n)ע�Ј��ϴ����Ľ��ה�(sh��)��(j��)����Ҫ�P(gu��n)ע�����Ј��������o��׃����

���������Ј������м��ٷֻ������������ľ������Ј����ء����^ȥ������̘I(y��)�خa(ch��n)�����سɽ���eһֱ���½��������ϰ���ȫ�����k�õ�Ҏ(gu��)��������e��1.2�|ƽ���ף�ͬ�����L15.6%���ɽ�0.9�|ƽ���ף�ͬ�����L11.8%���ɽ�������r��2334Ԫ/ƽ���ף�ͬ���µ�7.4%���f��Ŀǰ�����̘I(y��)�خa(ch��n)�ĽY(ji��)��(g��u)�ڰl(f��)���ܴ���{(di��o)�����e�Dz�ͬ���б��F(xi��n)�dz����_��һ���������k�����Ј��oՓ�ǽ�����߀�ǃr���ȶ������������Բ�һ�c���������ľ����خa(ch��n)�Ј���(f��)�d���oՓ�ǽ�����e߀�dzɽ��Ę���r���������ߣ���ʲô�����F(xi��n)��������r��һ�����������I(y��)����ȥ���ľ���һЩ���k�أ�߀��һ�N������������صķ�������Ȼ������һЩ���k�õأ��҂�����סլ�ص��^���Е���Ȼ��Ȼ�γɌ����k�õصĽ��ס�����@�����Ѓrֵ���������γɹ���(y��ng)��߀��һ�N�����nj����ľ�����δ�����k�Ј����ڱ��^������剺����

���Ǐ�څ�݁�������ָ��(bi��o)���������ИI(y��)��׃�֡�һ�Ǻ��^�h(hu��n)�����Ј����w�О�ı��x���Ј�����Ͷ�Yڅ�ݱ��x���̘I(y��)��סլͶ�Y��(d��o)���x�����ھ��µ����Mģʽ�������p�����̘I(y��)�N�۵�߀���ԣ�����Ͷ�Y���_��������ô������ʲô���҂�Ҳ�ڿ��]��һ������^ȥ�������k�õ��N�۵ķ��r���õصĵr�ȣ����r��׃�����������r��׃��������I(y��)���v�������@�����]���^���@��Ŀǰ�̘I(y��)�خa(ch��n)Ͷ�Y��סլ�خa(ch��n)Ͷ�Y����ȫ���x�ģ�סլ�خa(ch��n)Ͷ�Y���_�������������^�����٣��̘I(y��)�خa(ch��n)�������ߣ��@��סլ�����k�r���߄ݵIJ����I(y��)��Ӱ����P(gu��n)ϵ��

��һ��׃���Դ�ڿ͑������Юa(ch��n)�A������,���l(f��)���M�Y(ji��)��(g��u)׃��ĸ��_�ź���L������80��90��ɞ����M����,�������ڕr�С����������Ե������l(f��)���M�Y(ji��)��(g��u)׃��,Ҳ��Ը����w�ͷ���(w��)���M,�@�Nڅ�ݵ����̘I(y��)�I(y��)�B(t��i)�M�и��¡�

�ڶ���׃���Դ���µ��̘I(y��)����ģʽ��“������”���ü��g(sh��)�ںϾ��Ϻ;��ɂ������M�о���(zh��n)�w�ʽ�I�N,��(g��u)�����^(q��)��������ȫ�r�εĽ�(j��ng)�I��ʽ,��Q���Ͻ�(j��ng)�I�����ɱ������;����T��Ʒ��w�������Ć��},�M�е����c���ҵ�ȫ�������֡��@һģʽ���������̘I(y��)�خa(ch��n)�����M����,�����m��(y��ng)�Ե����̘I(y��)�خa(ch��n)�ΑB(t��i)����(y��ng)�\������

������׃���Դ����I(y��)�����Ҹ��¡��oՓ���̘I(y��)�خa(ch��n)�I(y��)��(w��)�đ�(zh��n)�Զ�λ,߀�Ǿ�����(zh��n)�g(sh��)����Įa(ch��n)Ʒ���I(y��)�B(t��i)��������չ�����Y���ϵȷ���,�̘I(y��)�خa(ch��n)�_�l(f��)�\�I��I(y��)���ڷe�O�ćLԇ��(chu��ng)���cͻ�ơ�����,�ڿ��A(y��)Ҋ�Č���,�̘I(y��)�خa(ch��n)�Y���������@������ͻ�ơ� �̘I(y��)�خa(ch��n)�Ј���׃����һ����D��,���y��һƪ������������}�j(lu��)�����,������������C�ϵĺ��^�\�I��(sh��)��(j��)������,�������ƪ���۽����̘I(y��)�����Ј�����خa(ch��n)�d�w֮��,ϣ��ͨ�^������(zh��n)��ҕ�nj�ҕԓ�ИI(y��)���^����δ���������k�����Ј�,�������ڲ��õČ���,���и�Ԕ�����о��ɹ�ȥչ�F(xi��n)��

���k�����Ј������������ľ������Ј����أ����w����(y��ng)�^ʣ

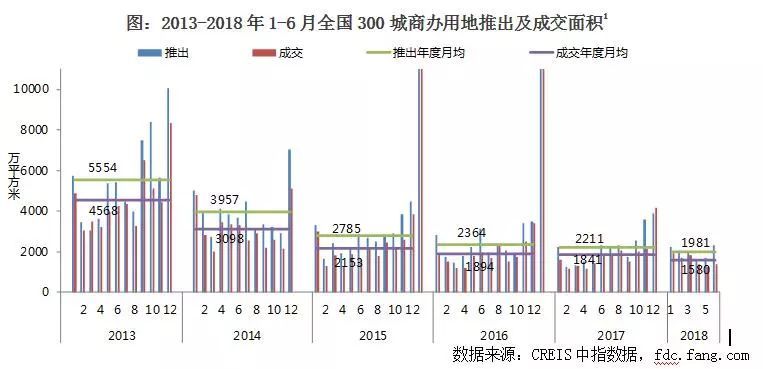

�D��2013-2018��1-6��ȫ��300�����k�õ��Ƴ����ɽ���e

��(sh��)��(j��)��Դ��CREIS��ָ��(sh��)��(j��)��fdc.fang.com

���k�õع���ƽ��(w��n)��������rС���½���2018���ϰ��꣬ȫ��300�����k�õ��Ƴ�Ҏ(gu��)��������e1.2�|ƽ���ף�ͬ�����L15.6%�����ɽ�0.9�|ƽ���ף�ͬ�����L11.8%��2018��1-6�£�ȫ��300�����k�õسɽ�������r��2334Ԫ/ƽ���ף�ͬ���µ�7.4%��ƽ����r�ʞ�8.4%���^2017��ͬ���½�5.3���ٷ��c��

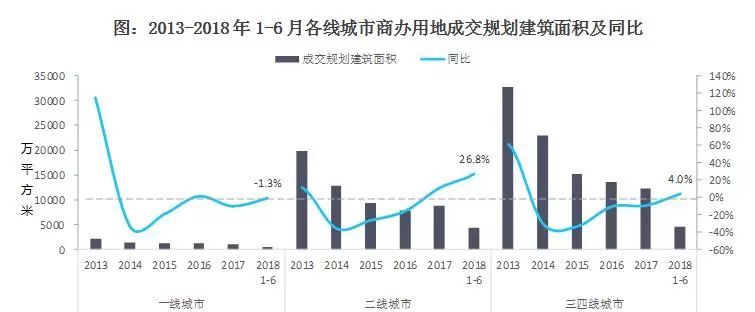

�D��2013-2018��1-6�¸����������k�õسɽ�Ҏ(gu��)��������e��ͬ��

�D��2013-2018��1-6�¸����������k�õسɽ�����r׃����r

��(sh��)��(j��)��Դ��CREIS��ָ��(sh��)��(j��)��fdc.fang.com

һ���������r�R�{(di��o)�����ɽ�������r�½��@����2018��1-6�£�һ���������k�õسɽ�Ҏ(gu��)��������e493�fƽ���ף�ͬ���½�1.3%���ڸ���������Ψһ���F(xi��n)�½�څ�ݣ��Ј�����½����ɽ�������r9682Ԫ/m2��ͬ���µ�42.7%�������^2017��ͬ�ڔU��2.1���ٷ��c��2018��1-6�£�һ���������k�õسɽ�ƽ����r�ʞ�2.2%���^2017��ͬ���½�12���ٷ��c����������������ס�I(l��ng)��������{(di��o)�أ��Ј���u�ؚw���ԡ�

�����������r�R�q�����ɽ�������r���ٷž���2018��1-6�£������������k�õسɽ�Ҏ(gu��)��������e��4435�fƽ���ף�ͬ�����L26.8%���^2017��ͬ�ڔU��14.1���ٷ��c���ɽ�������r��2496Ԫ/ƽ���ף�ͬ���ϝq18.8%���q���^2017��ͬ����խ1.9���ٷ��c���S����(j��ng)���ij��m(x��)�l(f��)չ�������֧����������ӣ��������M�������������������̘I(y��)�خa(ch��n)�����˿��ٰl(f��)չ��2018��1-6�£������������k�õ�ƽ����r�ʞ�10.5%���^2017��ͬ���½�3.4���ٷ��c��

���ľ��������k�õسɽ�Ҏ(gu��)��������eС�����L���ɽ�������r�q�������ɡ�2018��1-6�����ľ��������k�õسɽ�Ҏ(gu��)��������e��4607�fƽ���ף�ͬ�����L4.0%���ɽ�������r1391Ԫ/ƽ���ף�ͬ���ϝq18.7%���^2017��ͬ�ڔU��2.9���ٷ��c�����k�õ���r��Ҳ������9.8%���ϡ��S�����(zh��n)���M�̵ļӿ죬���ľ����е����k�õ��Ј��������ء�

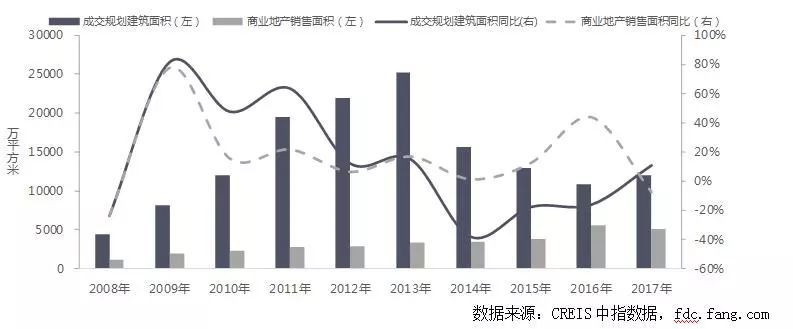

�D��2008��-2017��ȫ��40�����c�������k�õسɽ�Ҏ(gu��)��������e

�c�̘I(y��)�خa(ch��n)�N����e��ͬ������

��(sh��)��(j��)��Դ��CREIS��ָ��(sh��)��(j��)��fdc.fang.com

���˸��õķ������k�õع���(y��ng)�������r���҂����^��2008��-2017��ȫ��40�����c�������k�õصĹ��o���Ј��N����r�����l(f��)�F(xi��n)��2013�������k�õع��o�ķ�ˮ�X����(d��ng)�����k�õسɽ�Ҏ(gu��)����e�_(d��)25232�fƽ���ף��_(d��)����ֵ������»�څ�ݣ�����2017���������������^��Ҏ(gu��)ģ�y��2013��ǰ��ˮƽ��40�����c�����̘I(y��)�خa(ch��n)�N����e�ĸ��c���F(xi��n)��2016�꣬��(d��ng)���̘I(y��)�خa(ch��n)���N����e�_(d��)5562�fƽ���ף��_(d��)�����ֵ����2017����F(xi��n)�»���ͬ���½�7.6%���Ĺ���Y(ji��)��(g��u)�ρ�������2008��-2017��֮�g�����ع��o�c�N�۱�ֵ��2012���_(d��)�����ֵ7.6����2016�꽵����Сֵ1.9��������ݾ�������2���ϡ��M�ܿ��]�����k�Ŀ�в��ֳ�����r�������ع��o���wҎ(gu��)ģƫ�������^��Ď�扺����

С�Y(ji��)��һ���������k�����Ј����н��أ����ľ����Ы@�P(gu��n)ע��

һ�������Ј���������½��������{(di��o)��Ӱ��@�����������л��A(ch��)�O(sh��)ʩ���O(sh��)�ӿ졢����ˮƽ���������k�����Ј��ʬF(xi��n)���r�R����֣������(zh��n)���M�̵ļӿ��һ�������е��������磬һ���̶�����������ľ��������k�����Ј��ğ�ȡ������L�h(yu��n)���������k�����Ј��Ĺ��oҎ(gu��)ģ�^��ȥ����΄�(w��)��Ȼ�D�ޡ�