���Ļ��������v���̘I�h�����H�w�F�������w�����|����ˮƽ��������������еİlչ��ǰ��������á�ͫ�ׇ��H�˽Ŀǰ���Ї���һ���V韵��Ј����Ї��̘I�خa�،����s���c֮�������̘I�h��ˇ�g�OӋҲ�،����ϕr���������c���Hˮƽ��܉��

�F�������M�߲��كH�H�M����“���|�ī@��”�������ڴ˻��A�ό���“����ĝM��”������Ĵ����̘I����“�ѽ����ڵ����ˇ�g�䌚���������L��չ�[���@Щ���N ����cչ�[��ʹ�����Ļ��c�����Ļ�֮�g���ޡ��̘I�c�Ļ�֮�g�Ľ���׃��ģ������”���̘I����S���̘I���g�������S��������ߌӴΰlչ���F���̘I�h�����H�� ϵ���a���c���M�ߵ�ý����g�����܃Ⱥ��єUչ�����e�ʘ����Ļ������������̈�ُ��h��׃�ɞ������h�������ܭh���c�Ļ��h�����OӋ���Ķ����F�����͵��̘I���g�OӋ���M�����|����������Ϣ����еĽ�����

��2001�ꮔ�r߀�]��һ�����͵��̘I�خa�ĸ����ԓ�f��������Ħ���ĸ���֮���������̘I�خa��ȫ�����^�𱬵ģ���2001��ĕr��Shopping Mall�_ʼ�M�뱱�����_ʼ�ڱ�����һ���Ŀ��“���ò”ǰ���о��͌��H��

��2001�ꮔ�r߀�]��һ�����͵��̘I�خa�ĸ����ԓ�f��������Ħ���ĸ���֮���������̘I�خa��ȫ�����^�𱬵ģ���2001��ĕr��Shopping Mall�_ʼ�M�뱱�����_ʼ�ڱ�����һ���Ŀ��“���ò”ǰ���о��͌��H���������r��2001��ĕr�خa���^�𣬵����̘I�خa�ĸ���]�г��͡���2002��F���ѽ��_�I�Ľ�ԪShopping Mall�ĕr���@���r���̘I�خa�ĸ���u�u���F�ˣ���2003��ĕr���̘I�خa�ĸ�����ȫ��ͻȻ�������ˣ��Č��H����r���v�����@��߉������һЩ��һ�ӣ����H��rǡ����Shopping Mall�������̘I�خa����Įa�����@���ИI�ij��F��

�̘I�خa�ǰ���ُ�����ġ����u�����̘I�֡�shoppingmall�����}�̈������I�Ј������l�Ј����ۿ۵ꡢ���Sֱ�N�ꡢ�ʘ���̘I�خa��סլ�͌��֘ǵĵ���䁵��cסլ��кܴ�^�e�ķ��خa�aƷ��

�����̘I�خa����ʽ���ӣ�ҎģҲ�д���С��Ҏģ����̘I�خa��shoppingmall�Ŀ�������_����ʮ�fƽ���ף�ҎģС���̘I�خa�Ŀ�H�װ�ƽ���ף�������С������Ҏģ������̘I�خa���佛�I������_�l�����w�_�l���Ŀ�yһ���I����������ȡ����Ͷ�Y�؈���ʽ��ģʽ������Ҏģ�^С���̘I�خa���ԣ�������Ŀ��Ȼ��ȡ�ڽyһ���I����ģʽ�������յķ�ʽ�����ܶ�СҎģ�̘I�خa��סլ����Ԣ�����֘ǵ��Ŀ�ĵ��̺���̘I�֡���Ʒ�Ј��t������䁳��ۡ���ɢ���I��ģʽ���ڬF�������У��҂����|���ı�����^�̘I�����u���Լ��F�����d��shoppingmall���N�I�B��

�̄ղ��AӋ����2020���҇�����̄ս���Ҏģ�_��43.8�f�|Ԫ�����Õr������MƷ���ۿ��~�s��48�f�|Ԫ�����ұ�ʾ�����Ҏģ��Ѹ�ٔU�����Ӱ����҇��̘I�خa��D��2017�꾀����I�����˴l���A���Ҙ������֠����Ȍ��w�̘I�IJ�ُ����“������”���d����̘I�خa���\�I��������˼·���������̘I���̘I�خa�\�I���ں���Ȼ̎��ĥ���cԇ̽�A�Ρ�

�҇��̘I�خa�ИI�İlչ���o�����M���������΄ݣ����Ļ����������ʘ����������B�Ϻ����εȷ����_�l����aƷ���M���˂�������������Ҫ��ͬ�r������Gɫ�����ܺͳ����ǻ��B�Ӹ�����F�̘I�خa�����|��Ч��

ģʽ׃����������܃rֵ朣��̘I�خa�ΑB��׃

�S���Ї������lչ�����³��B�������ИIҲӭ����׃�����Q���ϳɱ��;����T��Ʒ��w�������Ć��}����I�������ü��g�ںϾ��Ϻ;��ɂ������M�о����w�ʽ�I�N���������^��������ȫ�r�εĽ��I��ʽ��

�����ۃrֵ朣������ӡ������ںϡ�ƽ�_�������w����

�����ӣ����ֻ��x�ܣ��Դ�����A���¼��g�������۰lչ��ֱ�ӄ�����

�����ںϣ����Ͼ���һ�w����߅����ģ��������ˌ��ӹ���朣�

ƽ�_���������W�������^�ɷ����£�ƽ�_���������D����

�Ñ��w�����T������������ܻ����o�˳��Ќ��ǰlչڅ�ݡ�

�����۸�׃�̘I�خa�ΑB�����y�I�B�rֵ���ع�

�̘I�خa�����Ǻ��ε����M�d�w�����y���ĵضΌ������ǛQ���I�B�rֵ��Ψһ���أ��������M�ߞ���ĵĈ����ؘ��У��͑��ۼ��ĵضrֵ���جF����^�̘I�ı���������@����ُ�����Č��ɞ�δ�����������w�������ΑB��

�������������B����Ҫ�h�����̘I�خa��ӭ���ИI�D�͵������C

�S��סլ�خa�lչ���g���컨���@�F���̘I�خa�ɞ��S����D�͵ļ����I�����Ԏ��ĘI�������͵خa�YԴ�c����������Ҫ�Ŀ�Ⱥ�����־����w����V���\���ϣ��p�����M���YԴ���ϣ����°l�F�������̘I�خa�rֵ�ęC����

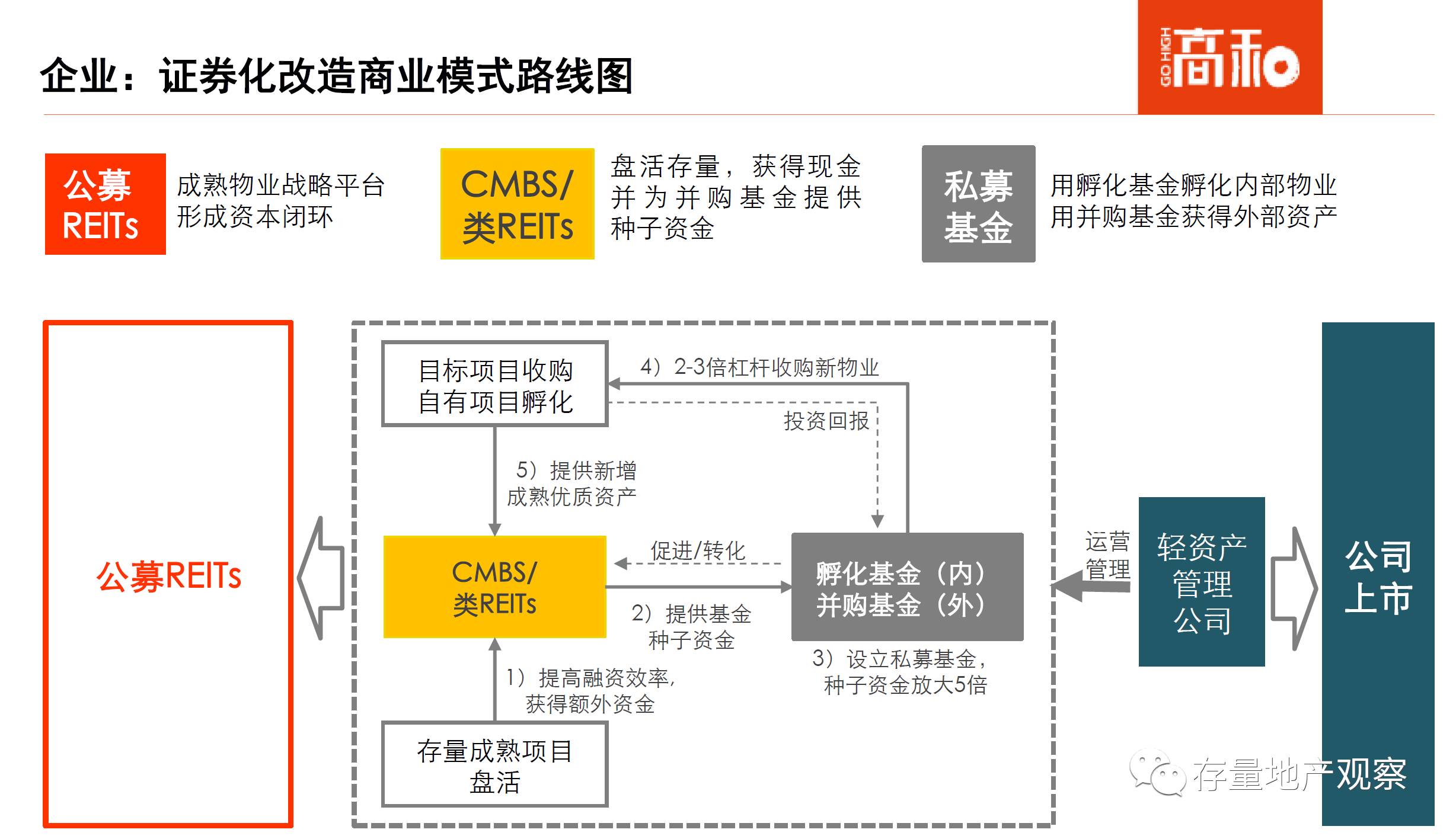

�Y�a�Cȯ�����ܷ��خa���̘Iģʽ���p�Y�a�\�I�ɞ����

���خa�ĺ����YԴ֮һ���Y���^ȥ��Ҫ��ͨ�^�Y�a��Ѻ�ķ�ʽ�@�����Y���@�ǂ��y�ļӸܗU�ķ�ʽ�����@�N��ʽ�S���_�l���Y�aؓ�����ĔU��Խ��Խ�أ����Ď���ɂ�����

��һ���������L�����\�I���Y�a���ԣ�Ͷ��؈����L�����ش���_�l�̾������\�I�ķe�O�ԣ���ν�Q�؈����؈����L�Ć��}��

�ڶ�����Խ��Խ�ص��Y�a������P�����������IЧ�ʣ������Y�a�Cȯ���������µ��̘Iģʽ��

�҂��l�F���Y�a�Cȯ������Ч�ؽ�Q�����ɂ����}��

��һ�����҂�����ͨ�^����Cȯ����δ���F�����۬F����Q�؈����L�Ć��}��ͨ�^���UABS����CMBS�ķ�ʽ���҂�����һ���Ԍ�δ����������۬F����Q�؈����L���µ�Ͷ��Ć��}�����������Y�ɱ������Y�~���@�K���Ȃ��y�������Y�и��õėl����

�ڶ������҂�����ͨ�^REITs���_�l���Գ���I������У����F�Y�a������׃���p�Y�a�\�I��˾������Գ���I������δ���܉�M��REITsҪ�Ϳ����@����Iͨ�^REITs���˳���һ�����_�l��׃�p�ˣ���һ���棬�_�l��߀�^�m�����Y�a�Ĺ���࣬߀�������ܹ����M����ͳ��~�I����ɣ��ͺ̈́P�µ��p�Y�aģʽ����ˣ��ØOС���Y��Ͷ�룬���ǿ��ԫ@��30%-40%�������ֳɣ���ְl�]���I�ܗU���������I��������ؔ�ոܗU���lչģʽ����������ֵҲ���ߡ�

�҂�����ͨ�^�����@���D����һ�£�

�Y�ρ�Դ���ߺ��Y������������s������͌��`�����Ӯa�Cȯ�����Ї�֮·��

���ȣ�ͨ�^˽ļ�����ُ�������@��Ŀ����I�����@����ͨ�^�ܗU��ʽ�Ŵ�N�ӻ��������˄ӵ��Y���~�Ⱥ��Y�a����Ȼ��ͨ�^CMBS���Y�ȷ�ʽ�U�����Ҏģ��ͨ�^���ܗU�ķ�ʽ�������IЧ�ʣ�����Kͨ�^REITs���˳������F�������p�Y�a�\�I�����p�Y�a�\�I��˾���w�������ڽ��������Y�aͶ��ģʽ�¸߸ܗU���L�U����������������I����������Ҳ�܉�@���Y���Ј����ߵ���ֵ��r��