24С�r

���M��ԃ 13816360548

���M��ԃ 13816360548

���خa(ch��n)��µ����飺 ���خa(ch��n)���б�����ͣ�I ��

7��11�գ���(j��)����ؔ��(j��ng)�����������аl(f��)���o��֪ͨ����ֹ7��11��12�c�� ��ͣ���з��خa(ch��n)��Ŀļ��������ֱ�N�ʹ��N�� ��12�c����ļ���Ĵ���Ŀȫ���˿

���^���S���(j��)������е�һλ�ߌ���ʿ��ʾ�����H��r�ǣ� ���O(ji��n)��Ҫ�� �����خa(ch��n)�Ŀ�M�����~�ܿ� ����(y��u)���Y(ji��)��(g��u)��ƽ���\����

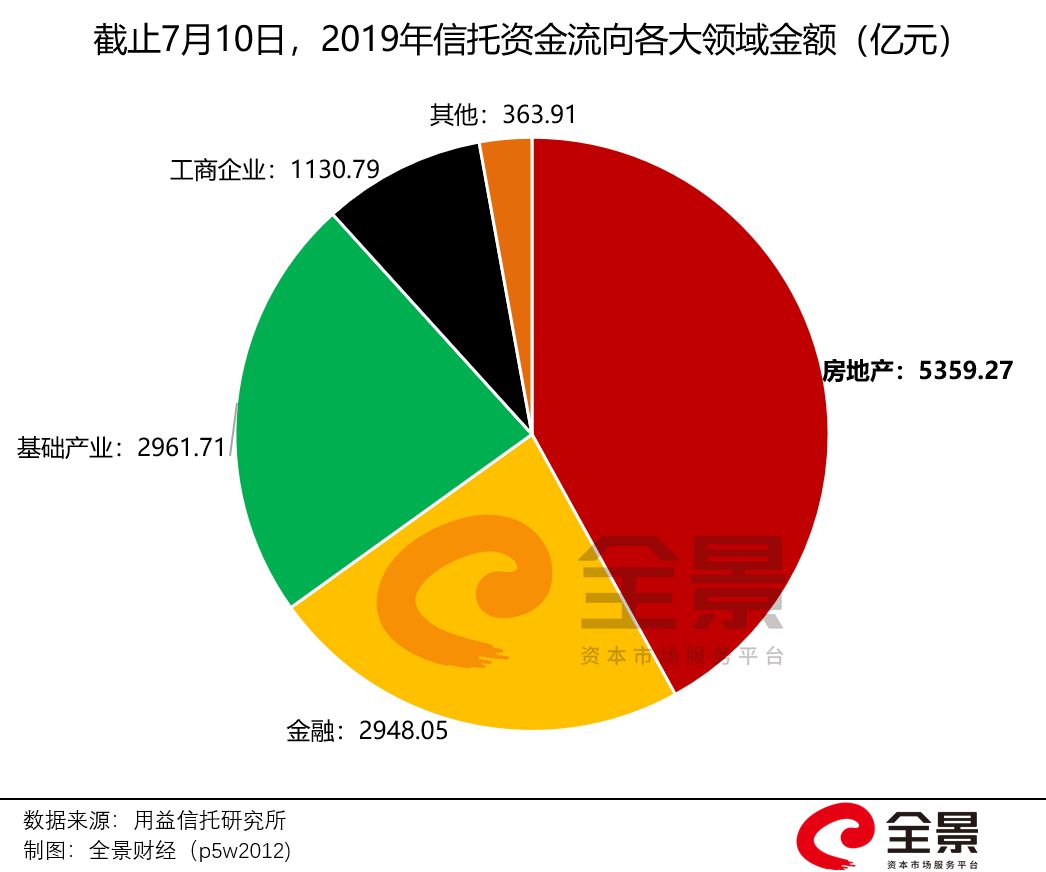

ֵ��һ����ǣ����خa(ch��n)����һֱ�Ƿ������Y����Ҫ����֮һ����(j��)�������Д�(sh��)��(j��)�@ʾ����ֹ7��10�գ�2019��Ͷ�خa(ch��n)�I(l��ng)������Юa(ch��n)Ʒ���l(f��)��3313� ���Y��Ҏ(gu��)ģ�_5359.27�|Ԫ ���������Y�����������I(l��ng)��

���У����خa(ch��n)����Ҫ�����Y����֮һ��ͻȻ������ͣ�I��

��(j��)������Ԕ��������˴δ���ָ��(d��o)�漰10�����й�˾���漰�ĘI(y��)��(w��)�dz���ᘌ��ԣ�

1�� 2019�귿�خa(ch��n)����Ҏ(gu��)ģ�����ó��^6��ĩ��Ҏ(gu��)ģ ��

2���т䰸�Ŀ��Ӱ푰l(f��)�м������� δ�䰸�Ŀһ�ɕ�ͣ ��

3������432��ͨ��I(y��)��(w��)Ҳ�㷿�خa(ch��n)�Ŀ�� ȫ����ͣ ��

4���خa(ch��n)��˾��ُ�Ҳ�㷿�خa(ch��n)�Ŀ��Ҳ�ܴ���ָ��(d��o)Ӱ푣� ȫ����ͣ ��

�䌍���@һϵ�е�������̖��6�·��ѽ�(j��ng)�@�F(xi��n)��6��13�գ��ڵ�ʮһ��ꑼ���Փ���ϣ��y���O(ji��n)����ϯ������ֱ�ԣ�

�����ҕһЩ�ط����خa(ch��n)���ڻ��Ć��}���vʷ�C���� �����^����ه���خa(ch��n)�l(f��)չ��(j��ng)���ć��Һ͵^(q��)����K��Ҫ�������ش��r�� ��Ͷ�YͶ�C���خa(ch��n)����ؔ?sh��)ľ������I(y��)����K�����l(f��)�F(xi��n)���䌍���ܲ����㡣

��Ҋ���ߌӵ�ָ��dz����_�� �����Y���^�����뷿�خa(ch��n) ��

2019�꣬����"ݔѪ"���г�5300�|

��ô��2019�������ж��������Y��Ͷ���˷��خa(ch��n)��

��(j��)�������Д�(sh��)��(j��)�@ʾ����ֹ7��10�գ�2019��Ͷ�خa(ch��n)�I(l��ng)������Юa(ch��n)Ʒ���l(f��)��3313����Y��Ҏ(gu��)ģ�_5359.27�|Ԫ���^2018��ͬ�����L14.26%��

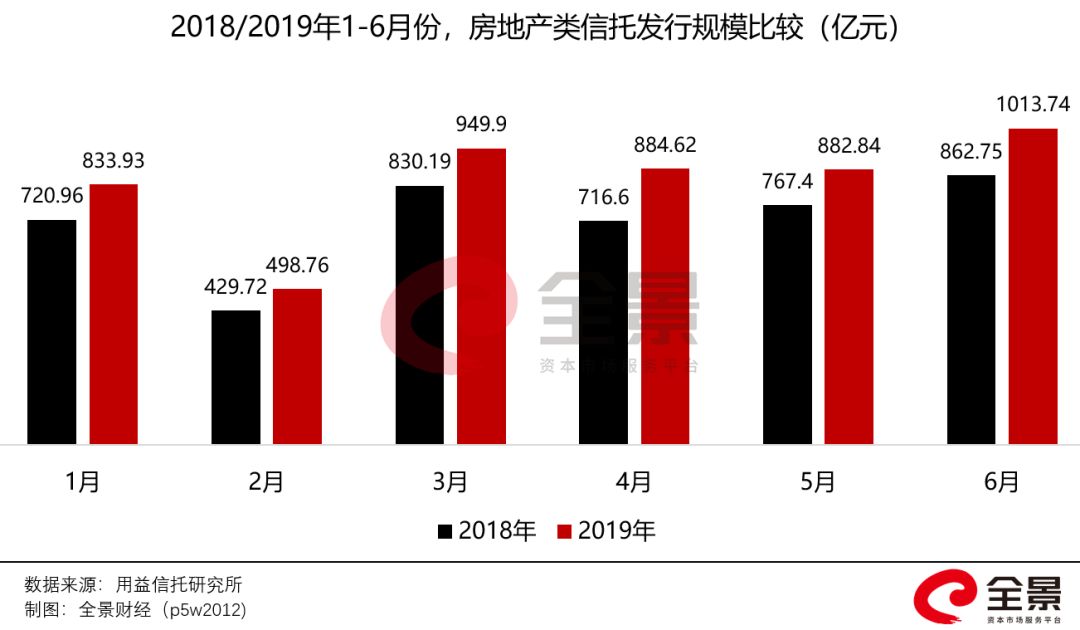

��Ҋ��2019�ϰ��귿�خa(ch��n)�����Ј����^���ᣬ��1.28�f�|Ԫ�����Y�����������I(l��ng)��ռ���l(f��)�н��~��42%��ƽ���A(y��)�����������8.7%��

��η��خa(ch��n)����һ·���j���ϣ�

����һ����Ҫԭ���ǣ�2019���ԁ�����(w��n)������؛�������£��Ј��ϵ��X�ܶ࣬��Խ��Խ���ˡ��y���g�Ј����Y���r��һ·�ߵͣ�7�³��ĸ�ҹShibor����һ��������0.914%����(chu��ng)��10���µͣ�7����������2.032%����(chu��ng)��4���µ͡�

���XԽ��Խ���˵ı����£��A(y��)�������ʳ�8%�ķ��خa(ch��n)������Ȼ�����l(f��)���u��ͬ�r�����خa(ch��n)���о������ء����a(ch��n)��Ѻ��������ȫϵ��(sh��)�^�ߡ�

�挦�����Y��������뷿�خa(ch��n)��څ�ݣ�6�·��y���O(ji��n)���_ʼጷ�������̖����(j��)�����������7�¶�����й�˾�յ�“����ָ��(d��o)”��Ҫ����Ƶخa(ch��n)���ИI(y��)��(w��)Ҏ(gu��)ģ��

Ҳ��ζ����ȱ�X�ķ����������R��Ҫ���Y���������Д�ľ�����

����ȱ�X��ƴ�����X

������֪�����خa(ch��n)�ǵ��͵��Y���ܼ����ИI(y��)�������D(zhu��n)����ؓ�����߸ܗU��“����”�����r�������c��

һ�����Y�������Д࣬��С������ʌ�����������������

�S�����������Ϣؓ����u�M�냔߀�߷��ڣ�������Y���������c�վ�������ҷ���һ������“�u���Ծ�”�ľ�����

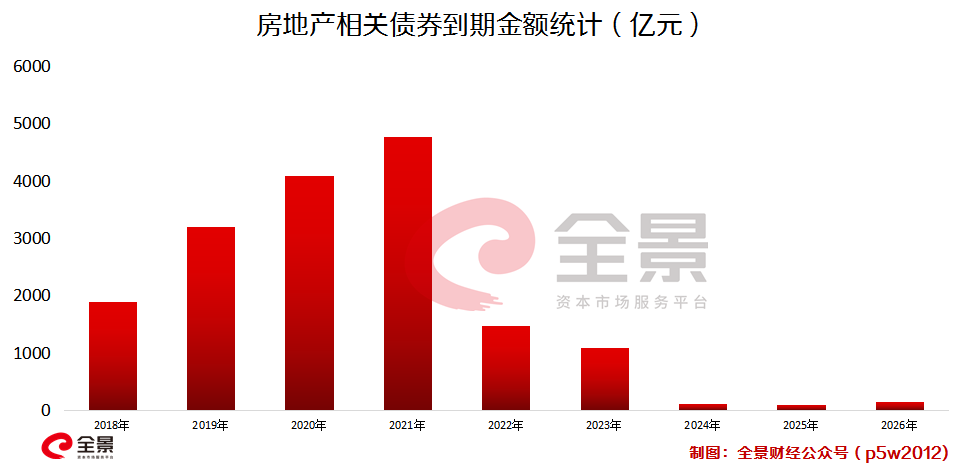

����о�Ժ��ϯ���خa(ch��n)�о��T����ָ����2019���ԁ����mȻ��������Y��������������Ҫ�� “����߀�f” ������2018��ף��������������Ϣؓ�����~���_20.3�f�|Ԫ���A(y��)Ӌ����2019-2021�꼯�е��ڣ�����2019�굽��Ҏ(gu��)ģ���_6.8�f�|Ԫ��

���У����ڂ�ȯռ��(j��)��Ҫ��������(j��)Wind��(sh��)��(j��)�y(t��ng)Ӌ��2018-2021�꣬�����ȯ��Ӌ���ڽ��~���^1�f�|Ԫ��

��(j��)��ԭ�خa(ch��n)�y(t��ng)Ӌ��4���ԁ����г��^20�ҷ��������Y��Ϣ�������ӽ�2600�|Ԫ�������І������YҎ(gu��)ģͻ��200�|Ԫ������ǰ4���·�������YҎ(gu��)ģ���ǽӽ�8500�|Ԫ��

ͬ�r����2019���ԁ������خa(ch��n)�N���������@�ž���Ҳһ���̶����Ƽs�˷���ĬF(xi��n)������

����Ϣ����(w��)�ܼ����ڡ��N���»��ı����£������һ����Ҫ���Y������ ���У���������ͣ�I�����Y�������y��

������y���J��ѳ�5�f�|Ԫ

�䌍���������С���ȯ�����Y�������������Y����Ҫ����������Ȼ�� �̘I(y��)�y���J�� ����������y���J��Ҏ(gu��)ģ��Ҳ�ѱƽ��O�ޡ�

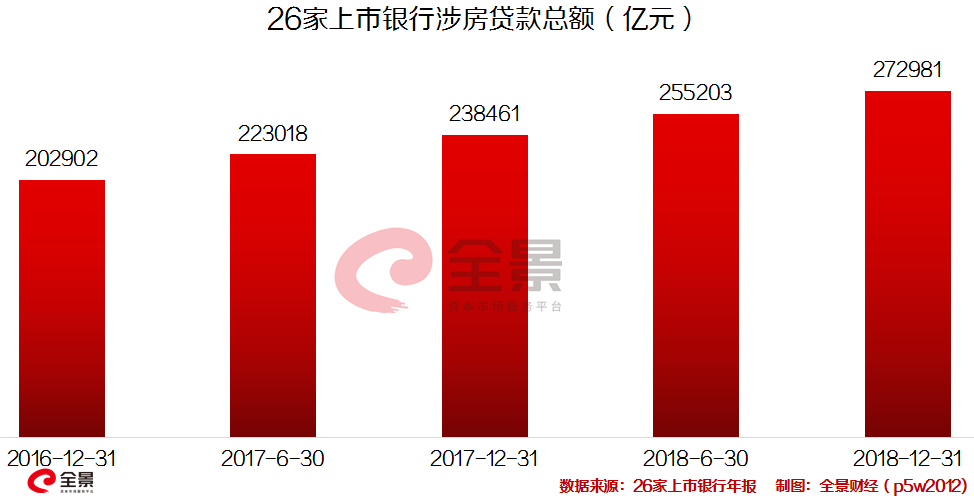

��(j��)�����y����¶�����(sh��)��(j��)����ֹ2019�������26�������y�е��淿�J���Ӌ�_27.3�f�|Ԫ���^�����23.85�f�|Ԫ���L��3.45�f�|Ԫ�����L�����_14.47%��

���У������y�е�27�f�|�淿�J����Ҫ�ǃɷ��棺

һ���c���خa(ch��n)ֱ�����P(gu��n)���J���������ס���J����خa(ch��n)��I(y��)�_�l(f��)�J��ȣ�

�����Է��خa(ch��n)�����Ѻ��������J����U�ط������������Ƿ��خa(ch��n)��I(y��)�����ػa(ch��n)�����Ѻ��@�õ��y���J�

���У������y�������¶�ķ���ֱ���J�(sh��)��(j��)�@ʾ����ֹ2019�������26�������y�Ќ����خa(ch��n)��˾��J�����~��5.59�f�|Ԫ��ϵ�״�ͻ��5�f�|Ԫ���^2018��������_25.62%��

�mȻ��2018���̘I(y��)�y�е��淿�J��~�^�m(x��)���������̘I(y��)�y�Ќ����淿�J�����l(f��)֔�����_�l(f��)�J����(j��)�{(di��o)��Ҫ����(w��)�����c��I(y��)�����c�^(q��)�������J�t���_���{(di��o)������Aб��

�I(y��)��(n��i)��ʿ��ʾ��������������y�е��_�l(f��)�J���|(zh��)Ѻ�������½�����ζ���䌦��(y��ng)���L�U���S����������

��ˣ������A(y��)Ҋ���ǣ�������y�е��J��Ҏ(gu��)ģ�ѱƽ��O�ޣ�δ�������L����ʌ��ž��������»���

�ߌӵěQ�ģ� ��ס����

2019���ԁ������н�(j��ng)�^��ν��ʡ����ʣ���ǰ�Ј����X�ܶ࣬Ҳ�dz����ˡ������@Щ�Xһ�����������خa(ch��n)�������С��I��I(y��)���������������Y��

���댦��I������I(y��)���Y����ҕ�̶�Ҳ�ᵽ���µĸ߶ȡ�2018����ĩ�����뽛(j��ng)���������h���_�����Ҫ����֧����I��I(y��)�l(f��)չ��

2019���ԁ����й������k���d�͇���(w��)Ժ�k���d(li��n)��ӡ�l(f��)���P(gu��n)�ڼӏ����ڷ���(w��)��I��I(y��)��������Ҋ�������{(di��o)�e�O֧�ַ��ϗl������I��I(y��)�U�����Y���ӿ���I��I(y��)�װl(f��)���к������Y�����M�ȡ�

ͬ�r���Ƴ�ʷ�����Ҏ(gu��)ģ�Ľ��M�p����ʩ����С��I(y��)�Ķ��ʣ�����һ��Ŀ�ģ� ��Q��С��I(y��)���Y�y�����Y�F���y�}�����C�Y��������댍�I(y��)��

�ڴ˱����£���회��Ј����Y����ڷ��خa(ch��n)�ИI(y��)֮�⣬�Զ�“��ס����”��

��Ҋ��2019���ȫ�����خa(ch��n)�ИI(y��)���������κ�һ�궼����(f��)�s���Д�(sh��)��(j��)�y(t��ng)Ӌ��2019�ϰ�����Ӌ����251�l���خa(ch��n)���P(gu��n)�{(di��o)�����ߣ�ÿ�����1.4�l������ء�

���Ľ��ڵ�������̖����2019���°��꣬���خa(ch��n)�{(di��o)�ء����خa(ch��n)�������ߵ�ȡ��]�аl(f��)����׃������߀���^�m(x��)������ѭ“��ס����”�Ķ�λ��