24�r(sh��)

���M(f��i)��ԃ 13816360548

���M(f��i)��ԃ 13816360548

�¹����鱬�l(f��)��(d��o)���Ї���(j��ng)��(j��)���Љ������m(x��)�Ӵ��@���S��خa(ch��n)�����I(l��ng)��һֱδ����ص���ֻ“ѥ��”——��ļREITs����һ��(g��)�����ĕr(sh��)�g���ڡ���λ�خa(ch��n)�����I(l��ng)��Č��I(y��)��ʿ���պ�������(d��ng)ǰ�Ѿ߂����Ƴ�REITs�ķ��ɭh(hu��n)�����Y�a(ch��n)�r(ji��)��h(hu��n)��������Ч��(y��ng)��(du��)���錦(du��)��(j��ng)��(j��)�ě_�����e�O�֏�(f��)�Ї���(j��ng)��(j��)�������ɽ��b��ۺ��_(t��i)����SARS�����Ƴ�REITs����������“�������”�M���Ƴ�REITs�������������k�خa(ch��n)�ܵ��¹�����Ӱ�����Կ��]���̘I(y��)����(d��ng)�a(ch��n)�{��ԇ�c(di��n)���Խ�Q����(n��i)�̘I(y��)�خa(ch��n)Ŀǰ���R������»����������������Y�������EȻ�o�����������ص����̘I(y��)�خa(ch��n)���֡�

��(j��ng)��(j��)����������REITs��ȫ��ͨ������

����(d��ng)�a(ch��n)Ͷ�Y���л���Real Estate Investment Trusts��REITs����һ�N�l(f��)������{�C�ķ�ʽ�R������Ͷ�Y���Y���Ͷ�Y���л������Ɍ��T�C(j��)��(g��u)�M(j��n)�з��خa(ch��n)Ͷ�Y��(j��ng)�I����������Ͷ�Y���水��������Ϣ�ķ�ʽ����o�ɖ|���Ķ�ʹͶ�Y�˫@ȡ�L�ڷ�(w��n)����Ͷ�Y���档

REITsͨ�^����Ͷ�Y�ڿɎ�������ķ��خa(ch��n)�(xi��ng)Ŀ������ُ�����ġ����֘ǡ��Ƶ꼰����(w��)ʽסլ�����������ͷ��خa(ch��n)��ֵ��Ͷ�Y���ṩ�������롣������˷��خa(ch��n)Ͷ�Y������(d��ng)���c����ķ�(w��n)���ԣ���ҕ��F(xi��n)�𡢹�Ʊ����ȯ֮��ĵ�����Y�a(ch��n)��

�v�^ȫ��REITs�İl(f��)չ�v�̣�����(j��ng)��(j��)�w�Ƴ�REITs�ĕr(sh��)�C(j��)�����c�����Ľ�(j��ng)��(j��)���������ܲ��ɷֵ��P(gu��n)(li��n)���^�����(sh��)��(j��ng)��(j��)�w�ڽ�(j��ng)��(j��)Σ�C(j��)����(j��ng)��(j��)˥�˻�(j��ng)��(j��)���ٰl(f��)չ��(d��ng)������r(sh��)���_(t��i)REITs���P(gu��n)�ķ��ɷ�Ҏ(gu��)��

������W(xu��)���A����W(xu��)ԺREITs�n�}�M�l(f��)���ġ�REITs�Ј����O(sh��)�c��(j��ng)��(j��)�D(zhu��n)�Ͱl(f��)չ——���ڸ����Ƴ�REITs�ƶȵĚvʷ��������(b��o)��Ĕ�(sh��)��(j��)�@ʾ����ȫ��22��(g��)�����У���17��(g��)�������ڽ�(j��ng)��(j��)���Ի����µ��������Ƴ���REITs���@һ�F(xi��n)��ĸ���ԭ������REITs�Ј��Ľ��O(sh��)��(du��)�ڽ�(j��ng)��(j��)�İl(f��)չ�������P(gu��n)��Ҫ�����ã��܉����I(l��ng)��(j��ng)��(j��)�߳�Σ�C(j��)���[Ó���ԡ������齛(j��ng)��(j��)�ij��m(x��)�l(f��)չ�ṩ��(d��ng)�ܡ�

��2003��SARS�¼���������SARS�^����۽�(j��ng)��(j��)ƣܛ�ı����£����S��Ͷ�YƷ�N��얹̇��H�������ĵĵ�λ��2003��7����۳��_(t��i)��REITs���P(gu��n)�l������(j��ng)�^15��İl(f��)չ����ֹ2019��ĩ���REITs��ֵ���^2700�|�ێš����c�����Ƶı����£���l(f��)չ��(j��ng)��(j��)����j(lu��)����(d��ng)�a(ch��n)�Ј����_(t��i)��REITs���P(gu��n)�l����SARS�M(j��n)��β��2003��7�³��_(t��i)�������Cȯ�о��T�w���c(di��n)�u(p��ng)�@�Κvʷ�J(r��n)�飬���^��(y��ng)��(du��)Σ�C(j��)�Ķ��ڴ̼��ֶζ��ԣ�REITs������“��(w��n)���L���Ј������ĵĉ�œʯ”��

“�����f�����ҵĽ�(j��ng)��(j��)�l(f��)չ�B(t��i)���LJ����Ƿ��Ƴ�REITs��Ҫ�Ŀ������أ���һ����(j��ng)��(j��)������ԡ��挦(du��)��(j��ng)��(j��)Σ�C(j��)������Ҫ���m(x��)�l(f��)չ����(d��ng)�ܕr(sh��)�����������и���(qi��ng)�Ą�(d��ng)���Ƅ�(d��ng)REITs�ij��_(t��i)��”������A����W(xu��)ԺԺ�L���α�ʾ��

�Ї���REITs·���D

��(sh��)�H�ϣ��Ї�����(n��i)Ҳ��SARS��͆���(d��ng)�ˌ�(du��)REITs���о����e������۰l(f��)���׆�REITs֮���Ҳ�ӿ��������о���2007������Ї������y�І���(d��ng)REITs�n�}�о����S�l(f��)��ί��ؔ(c��i)������ʮһ��(g��)���T���M(j��n)���Ą�(l��)���������t��

�����ڶ��ԭ��ֱ��2014��5�£���ꑵ�һֻ���������Ƶ��REITs�a(ch��n)Ʒ“���ņ���”�ŵ��l(f��)�У��@���������Cȯ����ɗ��k����������A(ch��)�Y�a(ch��n)��ȡ�ּ�(j��)�Cȯ�������״·Lԇ�ڽ�������ͨ��ϣ��5���ļ���С�

���������и��ý�w��(b��o)����һ���A(y��)�y��ļREITs�������еĕr(sh��)�g����ֱ���F(xi��n)���Ї���Ȼ�]���Ƴ������Ĺ�ļREITs��Ŀǰ���Ј��ϰl(f��)�еĮa(ch��n)Ʒ��Ȼ����“���ƶ�����”���REITs�a(ch��n)Ʒ��

�REITs�a(ch��n)Ʒ����ͨ�^��˽ļ���������ȥͶ�Y�(xi��ng)Ŀ��˾�Ĺə�(qu��n)���Ķ��g��Ͷ�Y����(d��ng)�a(ch��n)�Y�a(ch��n)���ڽ��������ڽ���ƽ�_(t��i)��̶�����ƽ�_(t��i)���ưl(f��)�С��mȻ�S�����������(n��i)�������REITs�a(ch��n)Ʒ�İl(f��)�ЇLԇ���Ї�Ŀǰ�l(f��)�е��REITs�a(ch��n)Ʒͬ�����Ј�REITs�a(ch��n)Ʒ����ڽ��Y(ji��)��(g��u)����ؓ(f��)ˮƽ���\(y��n)�I��ʽ�����Դ��������䷽ʽ��ļ�������ȷ����Ծ��и����Բ��

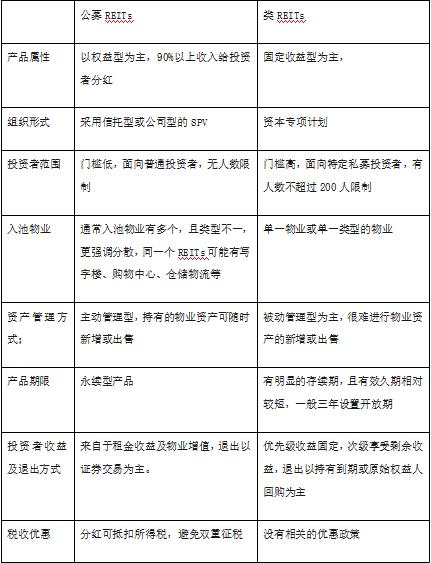

��ļREITs�c�REITs��(du��)�ȈD

�Ʊ������ڽ����й�˾�о�Ժ ��(sh��)��(j��)��Դ�����_�Y��

��KREITs��ƿ�i������ʲô��

�Ї��Ƅ�(d��ng)��ļREITs�Ѿ߂��^�õĻ��A(ch��)�����������Q�߲��T��֧�ֱ�B(t��i)�������ИI(y��)�ķe�O���j(lu��)�[���^������ʲô�t�t�Ʋ��������C�O(ji��n)��(hu��)ԭ��ϯ��ȫ�����f(xi��)ί�TФ��ڌ�(du��)���M(j��n)�������{(di��o)��֮��ָ����Ҫ�����ׂ�(g��)ԭ��

���ڌ����J(r��n)֪��REITs�������Y�cͶ�Y�p�،��ԣ�����һ�N���Y���ߣ�ͬ�r(sh��)������Ҫ��Ͷ�Y���ܣ��ʬF(xi��n)���c�������ڮa(ch��n)Ʒ��ͬ��������������?y��n)��@�N�a(ch��n)Ʒ���������c��(f��)�s�ԣ�������P(gu��n)��REITs���Y�����cͶ�Y���ԵĠ�Փ�ɔ_�ˇ���(n��i)��(du��)REITs���õ��о���ҲӰ���REITsҎ(gu��)�t�ƶ���߉���c(di��n)���e��ᘌ�(du��)������u��ԭ���Y�a(ch��n)��ُ�����Y�a(ch��n)�����c(di��n)���Ї�����ȱ���@������ƶ�Ҏ(gu��)�t�����ڙC(j��)��(g��u)�y����(du��)�����й�˾һ�ӌ�(du��)REITs�o���Y��֧�֡�

���ɭh(hu��n)������ǰ���Cȯ������ҪҎ(gu��)�ƹ�Ʊ��˾��ȯ���]���J(r��n)��REITs���CȯƷ�N����REITs�Ľ��Y(ji��)��(g��u)���������ԣ��ڰl(f��)�����w���l(f��)�Зl������Ϣ��¶�ͱO(ji��n)�������ȷ����c��Ʊ����ȯ�����@����e��“��λ����ȱʧ��(d��o)���Cȯ�O(ji��n)�ܲ��T���y�Ƅ�(d��ng)��ļREITs�Č�(sh��)ʩ������(y��ng)�Ķ��յ���������Ҳ�y���ƶ���”Ф��J(r��n)�顣

�����ƶȡ�����(j��)�Ї��F(xi��n)�ж��ƣ�REITs�a(ch��n)Ʒ���O(sh��)���h(hu��n)��(ji��)ͨ���漰������ֵ������������ֵ������I(y��)���ö��ȴ������M(f��i)�ɱ����a(ch��n)Ʒ�\(y��n)�I�h(hu��n)��(ji��)Ͷ�Y��߀�������R�p����������������REITs�a(ch��n)Ʒ�������_�Ķ��Ճ�(y��u)������֧�֡�

�؈�(b��o)��ƫ�͡�����l(f��)��֮ǰ������(n��i)���خa(ch��n)��ֵ�^�ߣ����������ƫ�͡��Д�(sh��)��(j��)�@ʾ���̘I(y��)��I(y��)�����؈�(b��o)�ʑ�(y��ng)ԓ��5��-8����������@�����@һ��(sh��)ֵ���t�o������Ͷ�Y���dȤ���Y�a(ch��n)�r(ji��)������(du��)����^�ߣ��ԬF(xi��n)�Ѓr(ji��)��l(f��)REITs���o���_(d��)��Ͷ�Y�ˌ�(du��)�a(ch��n)Ʒ�����Ҫ������ۃr(ji��)�l(f��)������(d��o)��(b��o)�����F(xi��n)̝�p��Ӱ푃������Ƀr(ji��)�����й�˾���R���y��

��(d��n)��REITs�鳴���Y���ṩ��ˎ���Ƹ߷��r(ji��)���J(r��n)֪����“��ס����”�Ĵ��£����خa(ch��n)��I(y��)�����Y�����ܵ���(y��n)����ƣ�����Г�(d��n)�nREITs���鷿�خa(ch��n)�µ����Y���ߕ�(hu��)�o���خa(ch��n)�������Y���M(j��n)��������������ĭ���@��REITs�y�a(ch��n)����Ҫ���ء�

�ߺ��Y����(zh��)�кϻ����������J(r��n)�飬“����REITs�п�����ɷ��خa(ch��n)����”�^��(du��)��һ��(g��)�J(r��n)�R(sh��)�ϵĘO���`�^(q��)�����@һ�c(di��n)ǡǡ�Ǯ�(d��ng)ǰӰ�REITs�Ƴ�������Ҫԭ��֮һ��

“Ҫ���̘I(y��)�خa(ch��n)���\(y��n)�I߉�cסլ�خa(ch��n)��ȫ���_�����@��������ȫ��ͬ�ăɷN�a(ch��n)�I(y��)���\(y��n)�Iģʽ��REITsֻᘌ�(du��)���̘I(y��)�خa(ch��n)�����Ї�סլ�Ј����r(ji��)��(ji��)��(ji��)�ϝq���s�]��һ��(g��)���r(ji��)��(du��)�_�Ĺ��ߡ�REITs���Ԍ�(du��)�_���r(ji��)������ܴ�һ����Ͷ�Y�����Y���׃����ͬ�r(sh��)Ҳ��׃���r(ji��)�A(y��)�ڣ��ؽ��������B(t��i)��”�������f��“���߀�Г�(d��n)���Y�����̘I(y��)�خa(ch��n)����סլ�_�l(f��)��]����ô����ͨ�^���g(sh��)�ֶ������Y����;������(d��o)����ͨ�^���g(sh��)�ֶ�ȥ������”

��(du��)��Ф�Ҳ����Ƶ��^�c(di��n)������ʾ��REITs��(du��)��(y��ng)�ĵ��Y�a(ch��n)��Ҫ�ǰ����̈����Ƶꡢ���֘ǡ��L�Ԣ���B(y��ng)�Ϲ�Ԣ���̘I(y��)�خa(ch��n)�c���A(ch��)�O(sh��)ʩ���@Щ�̘I(y��)�خa(ch��n)�\(y��n)�I�ձ����Գ֞������c����סլ�Ј����_�l(f��)ģʽ���\(y��n)�I��ʽ�ȷ������������IJ�e���̘I(y��)�خa(ch��n)�r(ji��)���ϝq��ه���\(y��n)�IƷ�|(zh��)��ߣ���������ϝq�Ƅ�(d��ng)��ֵ��ߡ���סլ�r(ji��)������w�F(xi��n)�������c���oƽ�⡣��ļREITs�cסլ�r(ji��)��]��ֱ��(li��n)ϵ��Ҳ��������������P(gu��n)ϵ���J(r��n)��REITs�܉�סլ�خa(ch��n)���r(ji��)���J(r��n)֪��Ƭ��ġ�

��(d��ng)ǰ�Ƴ�REITs�������l��

ȫ���˴�������������F(tu��n)�����L�����B�m(x��)���궼�ڃɕ�(hu��)��������P(gu��n)REITs�����“���꿴������Ӱ��£��҂����̘I(y��)�ܵ���˴�ēpʧ���Ҹ��X����(y��ng)ԓ�ӿ���_(t��i)REITs���ٶȡ�”�����f��

ȫ(li��n)���خa(ch��n)�̕�(hu��)�̘I(y��)�خa(ch��n)ί�T��(hu��)��(hu��)�L����ƽ�J(r��n)�飬�I(y��)������Ƴ���ļREITs����ʮ���꣬����(d��ng)ǰ���Ƴ�REITs�Ľ^�Õr(sh��)�C(j��)���e�nj�(du��)��I(y��)���f������һ��(g��)���Y��׃�F(xi��n)�������������ڽ�Q��(d��ng)ǰ�Y�����ϵ�ȼü֮����

���ȣ��ķ��ɭh(hu��n)���Ͽ���3��1������ʽ��(sh��)ʩ���¡��Cȯ�����ѽ�(j��ng)���Y�a(ch��n)֧���Cȯ�{���Cȯ�������������@���H�������Cȯ���a(ch��n)Ʒ�r(ji��)��������ȯƷ�N���S����ͬ�r(sh��)Ҳ��ζ��REITs���������_�������õ�“��(zh��n)���C”��ͬ�r(sh��)Ҳ���_���C�O(ji��n)��(hu��)���ڙ�(qu��n)�ƶ�REITsҎ(gu��)�t��

�ڶ������Y�a(ch��n)�r(ji��)�����½��Ƕȁ�����“�����؈�(b��o)�����ƾֵ��P(gu��n)�I��”�w���J(r��n)�飺“Ҫ����Y�a(ch��n)�؈�(b��o)�ʣ�һ��������߷��Ӷ˵����룬�����������_�l(f��)�������Y�a(ch��n)����������������ُ��������I(y��)�ȣ���һ������Ҫ���ͷ�ĸ�˵ijɱ����ڽ�(j��ng)��(j��)���Љ����Ӵ��үB������Ӱ푵ı����£�һ�����Y�a(ch��n)�r(ji��)���ܵ�?j��ng)_����һ����o�L(f��ng)�U(xi��n)�������и��ƣ����߯B�ӻ�?y��n)�REITs�ṩһ���r(sh��)�g���ڡ�”

�������Ľ�(j��ng)��(j��)��(f��)�K������ץ�ց������Ї���(j��ng)��(j��)��ه���M(f��i)�ı����_(d��)��58.7��������̘I(y��)���g�����M(f��i)�l(f��)���Č�(sh��)�w���g��Ҫ����(d��ng)��(j��ng)��(j��)Ѹ�ٻ֏�(f��)�������_(d��)��SARS֮������M(f��i)�����߳�����회�(du��)�̘I(y��)�خa(ch��n)���w�M(j��n)�м��������̘I(y��)�خa(ch��n)�ڱ�݆�����н�(j��ng)�I��̝������(w��)��픡��ɱ���ȱ���@Щ�Hͨ�^�p�ⲿ���M(f��i)�������S�J��չ���Dz��ĸ����Ͻ�Q���}�ģ����ͨ�^���M(j��n)�̘I(y��)�خa(ch��n)�����l(f��)չ���LЧ�C(j��)�ƣ����ܻ֏�(f��)���M(f��i)������

���ģ����Ї����л��M(j��n)�̵��^���Ё����������Cȯ�о���(b��o)������J(r��n)�飬���(zh��n)�����_(d��)��70��ͅ^(q��)�g�r(sh��)��������ž����_�l(f��)����Ҫ�����µ����D(zhu��n)��ʽ�����S����I(y��)�r(ji��)��������ʵ���ľ�����F(xi��n)���ƣ�ͬ�r(sh��)�o�L(f��ng)�U(xi��n)�����S����(j��ng)��(j��)���L���Ил����ϵ�y(t��ng)�����У���(j��ng)�I�Բ���(d��ng)�a(ch��n)�����ʵ�����������u���������ǣ�REITs�Ĵ�l(f��)չ��u��������(d��ng)ǰ���Ї����(zh��n)���ʄ������^60�������ڳ��л����ٰl(f��)չ�A�εĺ��Σ��@�r(sh��)�����Ƿ��خa(ch��n)��I(y��)�����׃�̘I(y��)׃�F(xi��n)ģʽ���M(j��n)���Y�a(ch��n)�Cȯ����̽���ڣ���˴˕r(sh��)���_REITs���^�õĕr(sh��)�C(j��)��

REITs�Ƿ��خa(ch��n)�LЧ�C(j��)�Ƶ�“��(w��n)����”

��λ���I(y��)��ʿ�J(r��n)�飬�ڷ��خa(ch��n)�ИI(y��)��“�����r(sh��)��”���M(j��n)��“�����r(sh��)��”���D(zhu��n)���c(di��n)��REITs���Ƴ���������(hu��)��ɷ��خa(ch��n)��ĭ�������Ǵ_�����خa(ch��n)�LЧ�C(j��)�������䌍(sh��)��“��(w��n)����”��

�������J(r��n)�飬��ļREITs���Ƴ������������̎��һ���棬�������̘I(y��)����(d��ng)�a(ch��n)�Ј����ȥ�ܗU��������������(hu��)�ɱ��������Y���Y(ji��)��(g��u)����(g��u)��һ��(g��)�����Ľ����˳��]�h(hu��n)��Ҳ�����ھ����y�еȽ��ڙC(j��)��(g��u)���Ј��{(di��o)���в����J��ĉ�������һ���棬��ļREITs�����Ї��ϰ��ա����U(xi��n)���籣������ṩһ��(g��)��(w��n)����Ͷ�YƷ�N�����������(hu��)�����wϵ�Ę�(g��u)���������������ڱP������ij����Y��ԓ��Y��һ���P����������������d�a(ch��n)�I(y��)���o�Ї���(j��ng)��(j��)ע���µĄ�(d��ng)�ܡ���ˣ��²����裬��REITs�����^��(g��u)��һ��(g��)�µĮa(ch��n)�I(y��)-�������B(t��i)����һ�N“�茧(d��o)���Ƕ½�”�����ߣ��ǽ�Q���خa(ch��n)�LЧ�C(j��)�Ƶ��α�֮�ߡ�

������ָ�������خa(ch��n)�L���{(di��o)�ص���ҪĿ��(bi��o)�Ƿ�(w��n)�r(ji��)����(w��n)���r(ji��)����(w��n)�A(y��)�ڡ�REITs�܉�?q��)����r(ji��)�γɌ�(du��)�_�C(j��)��:�ڷ��r(ji��)�ϝq�r(sh��)����ͨסլ��Ͷ�Y�r(ji��)ֵ��֧����ͨ������Ҫ���I��֮��߀����һ��(g��)��(w��n)����Ͷ�Y�������������r(ji��)�ϝq������Ͷ�Y�C(j��)��(hu��)���ڷ��r(ji��)�µ��r(sh��)����Ҫ�܉ͺ���ǰ��(du��)�_�Y�a(ch��n)�r(ji��)���H�p��ɵ��L(f��ng)�U(xi��n)���@���������Ƅ�(d��ng)���خa(ch��n)�Ј��LЧ�C(j��)����Ч��(sh��)ʩ���P(gu��n)�I��

���h����·��

�f�¾�䣬ֻǷ�|�L(f��ng)����λ��ʿ��(du��)�Ƴ���ļREITs�Ŀ���·���M(j��n)���˽��h��

Ф䓽��h����(du��)��REITs�Ƴ���·������(y��ng)ԓ��ѭ�����Cȯ�����J(r��n)��REITs���CȯƷ�N——���Cȯ�O(ji��n)�ܲ��T�ƶ�REITsҎ(gu��)�t——���_REITs�Ķ�����������——�����_չԇ�c(di��n)——Ҫ�ӏ�(qi��ng)�L(f��ng)�U(xi��n)������Ͷ�Y�߱��o(h��)��“һ�l��”·�����F(xi��n)���Cȯ�����ѽ�(j��ng)�~���˵�һ�������C�O(ji��n)��(hu��)���^�M(j��n)���ƶ�REITsҎ(gu��)�tҲ�����]�Б����������Ҫ���_��(du��)REITs�Ķ��Ճ�(y��u)�����ߣ��_չ����ԇ�c(di��n)��

����h�����ԃ�(y��u)�x��(y��u)�|(zh��)�̘I(y��)��I(y��)����(y��u)�|(zh��)���w�_չԇ�c(di��n)���ԃ�(y��u)�|(zh��)�̘I(y��)��I(y��)����A(ch��)�Y�a(ch��n)�_չ��ļREITsԇ�c(di��n)��ԇ�c(di��n)�^���У�ᘌ�(du��)�ض��ИI(y��)�I(l��ng)��ľ��w���}�����h���P(gu��n)�ИI(y��)���ܲ��T�M����_(t��i)����֧�����ߣ����M(j��n)�Ї���ļREITs���ٽ����l(f��)չ��

“�ڴ�����(w��)���������ܲ��T�f(xi��)������ͬ���M(j��n)��ļREITs�������Ƴ�������ጷų��Ї��̘I(y��)�خa(ch��n)�Ļ�����”����ƽ����ʾ��