能化和數字化是航空產業的未來,“新基建”正在加速推進航空數字化進程。

伴隨數字化浪潮重塑世界經濟格局,全球航空業由增量市場轉向存量市場,數字化已成為產業可持續增長的引擎。在智慧航空這一產業鏈條之下,航前航后還涉及了航線調度、飛行安全、托運物流等諸多業務單元,均面臨巨大數字化需求。據預測,到2025年航空業對人工智能領域的投資將從1.52億美元增長到22.02億美元。

航空領域是人工智能(AI)較早進入的領域之一,隨著信息技術的發展,其在航空領域已呈逐步普及之勢。旅客現在基本可以實現航前、航中、航后的便捷體驗,比如在航前通過小程序、APP等查詢票務信息、預定機上服務;航中通過機上Portal或小程序暢享娛樂及支付體驗;航后獲得行李追蹤、景區票務等下機服務。

“智慧航空”指促進大數據、人工智能、互聯網、云計算等信息技術與航空全產業鏈的深度融合,為智能飛行器研發生產、機場運營管理、航空公司運營服務、飛行保障體系建設、航空市場開發和行業應用等場景提供技術和產品支撐,提升全產業鏈運行效率,創新航空業務模式,實現航空產業的智慧式運行和管理,從而助力我國航空產業實現跨越式發展。

▲資料來源:中商產業研究院整理

智慧航空上中下游市場分析

1、產業鏈上游市場分析

(1)飛機

據通用航空制造商協會,2019年全球飛機出貨達到2658架,為近年最高值。近六年來全球飛機出貨量累計達到14478架。另外,GAMA數據顯示,2019年全球商務噴氣式飛機交付量809架,年增長15%。其中2019年北美占2019年全球商務噴氣式飛機交付量的67.1%,其次是歐洲市場。2019年灣流交付價值近79億美元的飛機,位居第一,龐巴迪以57億美元名列第二。

▲數據來源:通用航空制造商協會、中商產業研究院整理

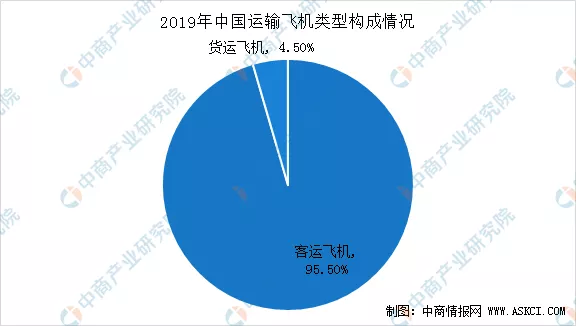

在國內方面,民航總局消息,2019年底,我國通用航空在冊航空器總數達到2707架,其中教學訓練用飛機849架。截至2019年底,民航全行業運輸飛機期末在冊架數3818架,比上年底增加179架。從類型來看,客運飛機是主要的,占比高達95.5%。2019年客運飛機數量為3645架,比上年增加166架;貨運飛機有173架,增加13架。

▲數據來源:民航總局、中商產業研究院整理

▲數據來源:民航總局、中商產業研究院整理

(2)航空發動機

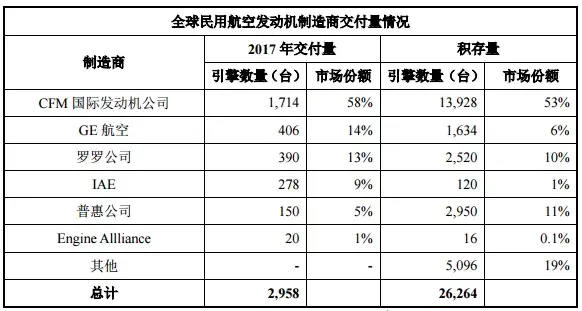

在民用航空發動機領域,僅有美國、英國、俄羅斯等較少發達國家全面形成了開發及產業化能力。GE航空、普惠(P&W)、羅羅RR以及賽峰(SAFRAN)四家公司占領了中大型民用寬體客機航空發動機市場。由上述幾家大型發動機公司交叉經營的CFM國際發動機公司(GE與SAFRAN合營)、IAE(P&W與羅羅RR合資)等合資公司占據了單通道飛機及支線飛機等其他民用航空發動機的絕對份額。在全球民用航空發動機領域,上述主流航空發動機公司整體形成寡頭格局。

▲數據來源:Commercial Engines 2018

中國作為世界最大的航空裝備市場之一,民航裝備產業的發展卻較為落后,目前投入運營的只有新舟系列和ARJ21兩種支線飛機,干線飛機全部依靠進口。為推動我國民機發展,國務院批準組建了中國商用飛機有限責任公司,統籌干線飛機和支線飛機發展,推出了中國首架自研的大型干線客機C919,承擔我國民航飛機產業化的重任。

雖然當前C919仍采用進口的LEAP發動機,但在制造強國的發展目標下,完全自主化是我國民航裝備產業的必由之路,隨著技術的進步和產品的成熟,國產發動機將有望在C919后續型號上使用,實現進口替代,從而實現完全自主化的發展目標。

中國民航飛機需求廣,進口替代空間大。根據中國商飛發布的《2019-2038年民用飛機市場預測》年報,到2038年我國機隊規模將達到10,344架,未來二十年,我國預計將交付客機9,205架,價值約1.4萬億美元。通常發動機占民航客機總價值的比例為15~30%,則未來二十年我國民用航空發動機市場規模將達到2,100~4,200億美元,年均市場規模達到105~210億美元。另一方面,根據波音公司發布的《CommercialMarketOutlook2019–2038》預測,中國未來20年內將成為全球最大民用飛機市場,未來20年預計飛機總需求量8,090架,市場規模預計超過1.3萬億美元,與中國商飛出具的《2019-2038年民用飛機市場預測》中預測的1.4萬億美元趨勢與規模基本一致。

(3)衛星導航

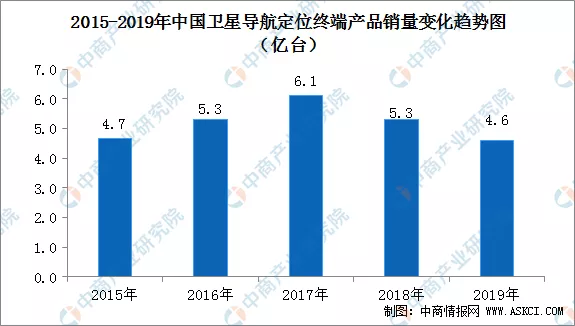

目前,北斗系統已全面服務交通運輸、公共安全、救災減災、農林牧漁、城市治理等行業,融入電力、金融、通信等國家核心基礎設施建設。隨著北斗三號系統正式開通,我國衛星導航產業鏈迎來重大發展機遇!近10年來,我國衛星導航與位置服務產業總體產值年均増長20%以上,2019年達到3450億元,預計到2020年將超4000億元。截至2019年底,國產北斗兼容型芯片及模塊銷量已突破1億片,國內衛星導航定位終端產品總銷量突破4.6億臺。目前,含智能手機在內采用北斗兼容芯片的終端產品社會總保有量已超過7億臺/套,北斗應用正在諸多領域邁向“標配化”發展的新階段。數據顯示,2017-2019年,我國導航定位終端產品銷量逐年下降。截至2019年底,國內衛星導航定位終端產品總銷量為4.6億臺。

▲數據來源:GLAC、中商產業研究院整理

2、產業鏈中游市場分析

(1)機場

截至2019年底,我國共有頒證運輸機場238個,比上年底凈增3個。2019年新增機場有北京大興國際機場、巴中恩陽機場、重慶巫山機場、甘孜格薩爾機場。2019年,北京南苑機場停航,宜賓菜壩機場遷至宜賓五糧液機場。頒證運輸機場按飛行區指標分類:4F級機場13個,4E級機場38個,4D級機場38個,4C級機場143個,3C級機場5個,3C級以下機場1個。2019年,全行業全年新開工、續建機場項目126個,新增跑道7條,停機位444個,航站樓面積174.9萬平米。截至2019年底,全行業運輸機場共有跑道261條,停機位6244個,航站樓面積1629萬平米。

▲數據來源:民航總局、中商產業研究院整理

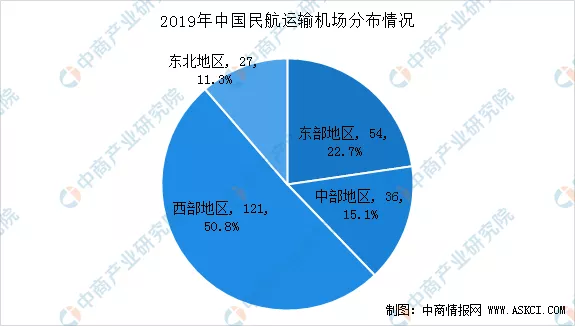

從各區域機場來看,西部地區機場數量最多,達到了121個,占據國內運輸機場的一半。

▲數據來源:民航總局、中商產業研究院整理

在通用機場方面,2019年,共有44座通用機場獲得頒證,全行業頒證通用機場數量達到246座。

(2)人員

①飛行員

截至2019年底,中國民航駕駛員有效執照總數為67953本,比上年底增加6461本。其中,運動駕駛員執照(SPL)1173本,私用駕駛員執照(PPL)4352本,商用駕駛員執照(CPL)35329本,多人制機組駕駛員執照(MPL)193本,航線運輸駕駛員執照(ATPL)26906本。

▲資料來源:民航總局

②其他專業技術人員

截至2019年底,全行業持照機務人員59124名,比上年增加3881名;持照簽派員8450名,比上年增加807名。截至2019年底,空管行業四類專業技術人員共30964人,比上年新增3257人。其中,空中交通管制人員13828人,比上年新增700人。

(3)民航油料能源

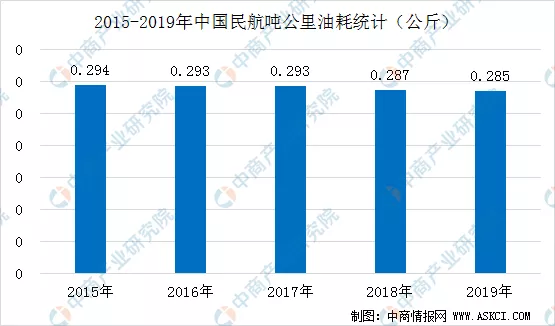

2019年,中國民航噸公里油耗為0.285公斤,較2005年(行業節能減排目標基年)下降16.2%,機場每客能耗較“十二五”末(2013-2015年)均值下降約15.8%。2019年,共有37.3萬架次航班使用臨時航路,縮短飛行距離1570萬公里,節省燃油消耗8.5萬噸,減少二氧化碳排放約26.7萬噸。

▲數據來源:民航總局、中商產業研究院整理

2019年,共有37.3萬架次航班使用臨時航路,縮短飛行距離1570萬公里,節省燃油消耗8.5萬噸,減少二氧化碳排放約26.7萬噸。截至2019年,全國年旅客吞吐量500萬人次以上機場中95%以上的單位已完成APU替代設備安裝并投入使用,千萬級以上機場基本實現應用盡用。截至2019年,民航機場地面保障車輛設備中,共有電動車輛2700臺,充電設施1400個,電動車輛占比約7.5%。2019年,機場能源清潔化水平穩步提升,電力、天然氣、外購熱力占比達到83%,太陽能、地熱能等清潔能源占比約1.4%。

(4)航線網絡

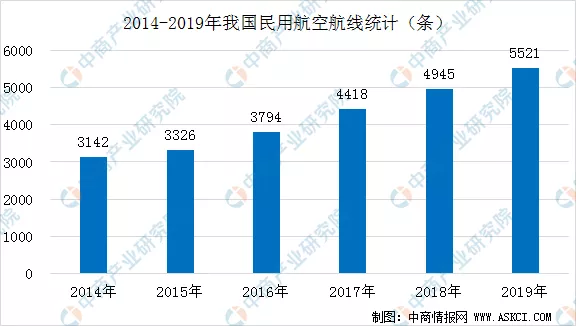

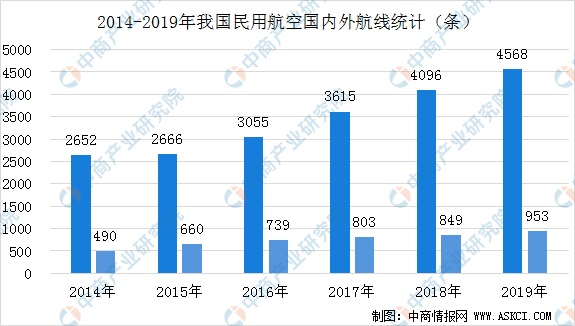

數據顯示,截至2019年底,我國共有定期航班航線5521條,國內航線4568條,其中港澳臺航線111條,國際航線953條。按重復距離計算的航線里程為1362.96萬公里,按不重復距離計算的航線里程為948.22萬公里。我國航空公司國際定期航班通航65個國家的167個城市,內地航空公司定期航班從30個內地城市通航香港,從19個內地城市通航澳門,大陸航空公司從49個大陸城市通航臺灣地區。

▲數據來源:統計局、中商產業研究院整理

在國內航空方面,2019年我國共有國內航線4568條,定期航班國內通航城市234個(不含香港、澳門、臺灣)。在國際航線方面,2019年我國共有953條國際航線,按重復距離計算的航線里程445.3萬公里,按不重復距離計算的航線里程401.47萬公里。

▲數據來源:統計局、中商產業研究院整理

3、產業鏈下游市場分析

(1)客運航空

根據民航局數據顯示,2019年我國機場全年旅客吞吐量超過13億人次,完成135162.9萬人次,比上年增長6.9%。分航線看,國內航線完成121227.3萬人次,比上年增長6.5%(其中內地至香港、澳門和臺灣地區航線完成2784.8萬人次,比上年減少3.1%);國際航線完成13935.5萬人次,比上年增長10.4%。

2020年6月民航業共完成旅客運輸量3073.9萬人次,同比下降42.4%。2020年上半年,全行業共完成旅客運輸量1.5億人次,為去年同期的45.8%。

▲數據來源:民航局、中商產業研究院整理

具體來看,2020上半年,國內、國際航線分別完成1.4億人次和851.9萬人次,分別為去年同期的48.6%和23.5%。受新冠疫情影響,國際客運航班政策都因為疫情做了調整,有關部門嚴格控制航班飛行。隨著經濟的重新開放和邊境限制的解除,2020年2季度,中國航空客運需求逐漸恢復,但國際客運需求幾乎沒有復蘇的跡象。

▲數據來源:民航局、中商產業研究院整理

(2)貨運航空

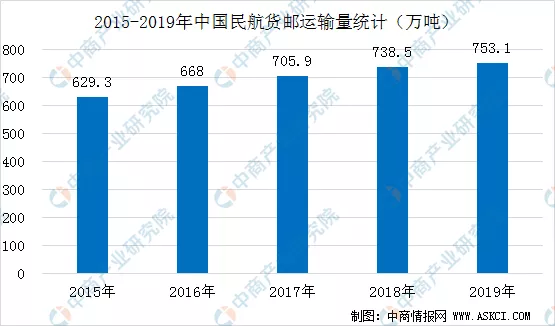

2019年,全行業完成貨郵運輸量753.14萬噸,比上年增長2.0%。國內航線完成貨郵運輸量511.24萬噸,比上年增長3.1%,其中港澳臺航線完成22.22萬噸,比上年下降5.4%;國際航線完成貨郵運輸量241.91萬噸,比上年下降0.3%。

▲數據來源:民航局、中商產業研究院整理

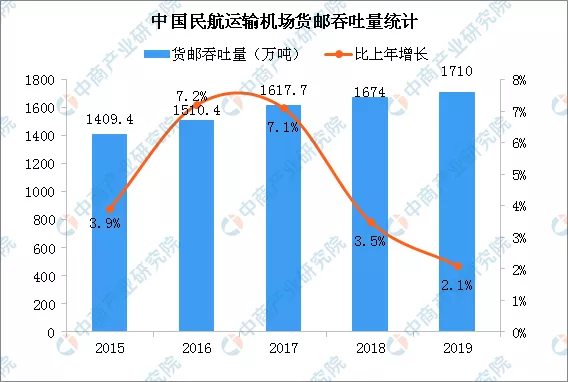

數據顯示,2019年共完成貨郵吞吐量1710.0萬噸,比上年增長2.1%。分航線看,國內航線完成1064.3萬噸,比上年增長3.3%(其中內地至香港、澳門和臺灣地區航線完成94.5萬噸,比上年減少4.9%);國際航線完成645.7萬噸,比上年增長0.4%。

▲數據來源:民航局、中商產業研究院整理

(3)無人機

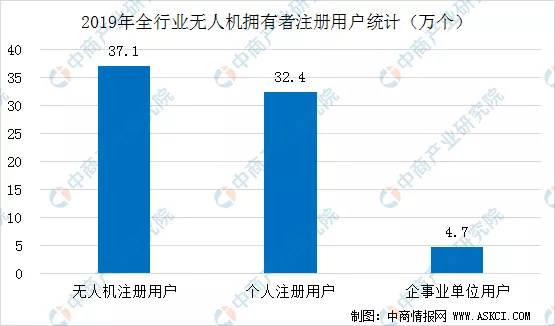

截至2019年底,全行業無人機擁有者注冊用戶達37.1萬個,其中個人用戶32.4萬個,企業、事業、機關法人單位用戶4.7萬個。全行業注冊無人機共39.2萬架。2019年,全行業無人機有效駕駛員執照67218本。2019年,參與民航局無人機云交換系統的無人機飛行小時共有12125萬小時。

▲數據來源:民航局、中商產業研究院整理

智慧航空重要技術發展分析

1、物聯網

物聯網技術是支撐“網絡強國”和“中國制造2025”等國家戰略的重要基礎,在推動國家產業結構升級和優化過程中發揮重要作用。物聯網是新一代信息技術的高度集成和綜合運用,對新一輪產業變革和經濟社會綠色、智能、可持續發展具有重要意義。近幾年來,物聯網概念加快與產業應用融合,成為智慧城市和信息化整體方案的主導性技術思維。

當前,物聯網已由概念炒作、碎片化應用、閉環式發展進入跨界融合、集成創新和規模化發展的新階段,與中國新型工業化、城鎮化、信息化、農業現代化建設深度交匯,在傳統產業轉型升級、新型城鎮化和智慧城市建設、人民生活質量不斷改善方面發揮了重要作用,取得了明顯的成果。

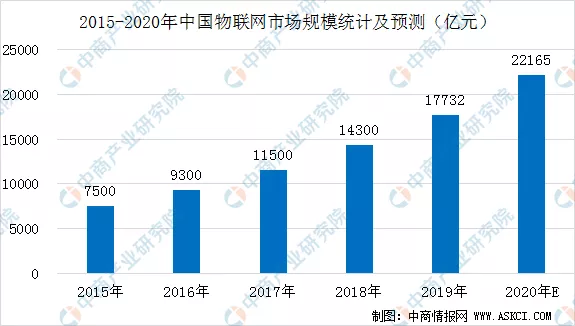

從產業規模來看,全國物聯網近幾年保持較高的增長速度。2013年,中國物聯網產業規模達到5000億元,同比增長36.9%,其中傳感器產業突破1200億元,RFID產業突破300億元;2014年,國內物聯網產業規模突破6000億元,同比增長24%;截止到2015年底,隨著物聯網信息處理和應用服務等產業的發展,中國物聯網產業規模增至7500億元,“十二五”期間年復合增長率達到25%。

十三五以來,我國物聯網市場規模穩步增長,到2018年中國物聯網市場規模達到1.43萬億元。根據工信部數據顯示,截至2018年6月底,全國物聯網終端用戶已達4.65億戶。未來物聯網市場上漲空間可觀。預計2020年中國物聯網市場規模將突破2萬億。預計“十三五”期間年均復合增長率達24%。

▲數據來源:中商產業研究院整理

2、大數據

根據IDC最新發布的《IDC全球大數據支出指南》預測,2020年全球大數據相關硬件、軟件、服務市場整體收益將達1878.4億美元,同比增長3.1%。2020年中國大數據相關市場的總體收益將達104.2億美元,同比增長16%,增幅將領跑全球大數據市場。IDC認為,在2020-2024年預測期間內,全球大數據技術與服務相關收益將實現9.6%的CAGR(年均復合增長率),預計2024年將達到2,877.7億美元。

▲數據來源:IDC中國,2020

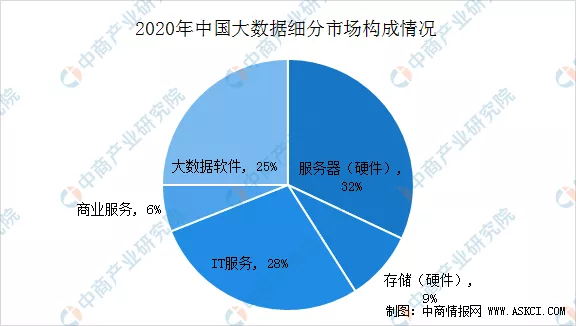

在市場構成方面,2020年,大數據硬件在中國整體大數據相關收益中將繼續占主導地位,占比高達41.0%,其次為IT服務和商業服務,兩者共占33.6%的比例,剩余由25.4%的大數據軟件所構成。而到2024年,隨著技術的成熟與融合以及數據應用和更多場景的落地,軟件收入占比將逐漸增加,服務相關收益占比保持平穩的趨勢,而硬件收入在整體的占比則逐漸減少。硬件、服務、軟件三者的比例將更為相似,逐漸趨近于各占三分之一的權重。

▲數據來源:IDC中國,2020

從企業規模的視角來看,在2020-2024年的預測期間內,中國大數據技術與服務相關企業中,雇員超過1,000人的特大型企業數量最多,占中國大數據市場整體的52%。其次,雇員數量在100-499人的中型企業略多于500-999人的大型企業,兩者在整體市場中占比相當,在16%-18%范圍內。未來,在大數據領域投入的廠商中,特大型企業將持續超過半數。

IDC中國新興科技研究組分析師姚雨墨表示,在新冠肺炎疫情的影響下,部分大數據技術與服務相關的項目進入凍結狀態,預計2020年整個中國大數據市場將暫時放緩增長。但由于企業對于部署大數據基礎架構及建設數據倉庫的需求旺盛,并且在疫情的推動下加速了企業內部數字化轉型的進程,預計2021年后整體市場將繼續向好。

3、人工智能

我國政府高度重視人工智能的技術進步與產業發展,人工智能已上升國家戰略。人工智能市場前景十分廣闊,隨著人工智能技術的逐漸成熟,科技、制造業等業界巨頭布局的深入,應用場景不斷擴展。

從市場規模來看,自2015年開始,中國人工智能市場規模逐年攀升。隨著人工智能技術的逐漸成熟,科技、制造業等業界巨頭不斷深入布局。數據顯示,2018年中國人工智能市場規模約為339億元,增長率達到56.2%。據估算,2019年,中國在人工智能的市場規模達到500億元。預計到2020年,市場規模有望突破700億元。

▲數據來源:中商產業研究院整理

4、云計算

云計算自2006年提出至今,大致經歷了形成階段、發展階段和應用階段。過去十年是云計算突飛猛進的十年,全球云計算市場規模增長數倍,我國云計算市場從最初的十幾億增長到現在的千億規模,全球各國政府紛紛制推出“云優先”策略,我國云計算政策環境日趨完善,云計算技術不斷發展成熟,云計算應用從互聯網行業向政務、金融、工業、醫療等傳統行業加速滲透。

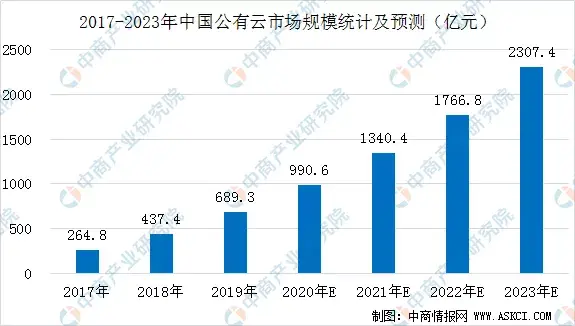

根據中國信通院最新發布《云計算白皮書(2020年)》,我國公有云市場規模首次超過私有云。2019年我國云計算整體市場規模達1334億元,增速38.6%。數據顯示,2019年公有云市場規模達到689億元,相比2018年增長57.6%,預計2020-2022年仍將處于快速增長階段,到2023年市場規模將超過2300億元。

▲數據來源:中國信通院、中商產業研究院整理

航空航天概念股匯總一覽

為了更好的了解智慧航空產業鏈布局情況,中商產業研究院特整理航空航天概念股相關企業名單。

▲來源:中商產業研究院整理

注:以上信息僅供參考,如有遺漏與不足,歡迎指正!