商業地產商業地產的投資大、回報周期長,對于資金的依賴要比住宅更甚。目前國內的商業地產開發商,融資模式較為單一,過于依賴傳統的模式。如果開發商想要大舉擴張,就必須減少資金沉淀,保障充裕的現金流,在這個背景下,輕資產成為企業必須追求的路徑。

自2010年住宅調控開始,一批開發商開始集中轉向商業地產領域。2014年,在住宅市場由賣方市場轉向買方市場的大背景下,更是有大批企業紛紛進入商業地產領域淘金。然而,正如一枚硬幣有兩面,商業地產華麗的外表下也隱藏著三大兇險——同質化競爭激烈,運營模式存疑和資金壓力過大。其中,尤以資金最為關鍵(商業地產行業在本質上是金融業)。

一些有先見之明的企業,早在數年前就已經開始布局商業地產的輕資產化運作,并摸索出一套適合自身發展的可行操作方案,明源君思考對比總結了目前商業地產輕資產運作的3種主流模式、具體案例、實現的方法和需要注意的點,供大家學習借鑒。為表述簡單,我們選取了3種模式的典型代表企業對模式進行命名。

一、凱德模式

集運營與投資為一體,運營機構同時作為投資管理人,打通投資建設、運營管理與投資退出整條產業鏈

凱德的模式是,將投資開發或收購的項目,打包裝入私募基金或者信托基金,自己持有該基金部分股權,另一部分股權則由諸如養老基金、保險基金等海外機構投資者持有。待項目運營穩定并實現資產增值后,以REITs的方式退出,從而進行循環投資。國內標桿房企中,萬科商業地產輕資產運營模式被認為是凱德模式的典型代表。

1、盈利模式:基礎費用+額外收入

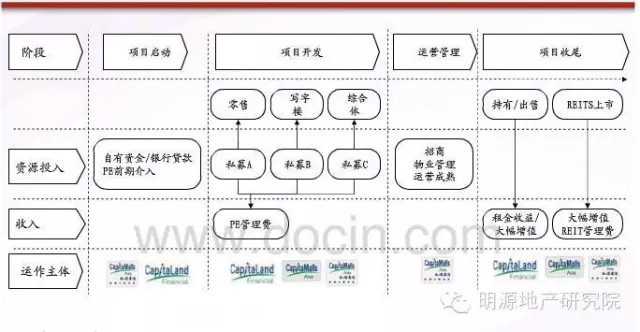

在凱德模式中,以地產金融平臺為動力的全產業鏈是其盈利模式的核心構架(如圖1)。通過投資管理+房地產金融平臺+招商運營,成功實現以金融資本(私募基金與信托基金REITs)為主導,以商業地產開發收購、管理運營為載體,既實現穩定的租金收益和持有項目增值收益,又實現金融業務發展帶來的“跳躍性高收益”。

圖1

具體而言,凱德模式下,收益來自于基礎管理費和額外收入。

1)基礎管理費

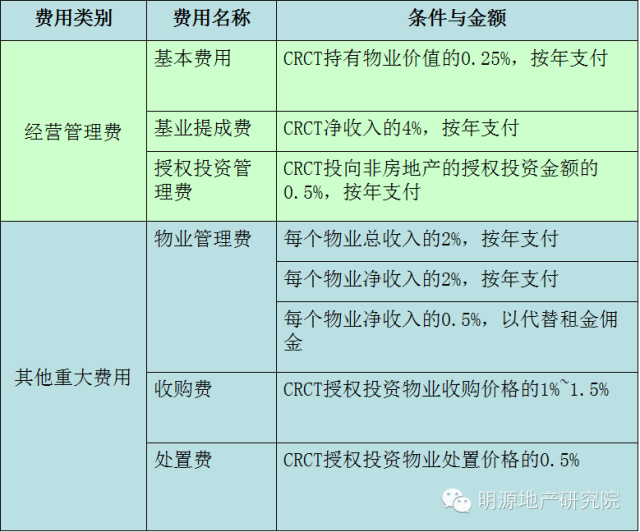

表1 凱德零售中國信托(CRCT)的管理費

對于CRCT,基本費用占持有物業價值的0.25%,如果按照8%的資本化率計算,基本費用占凈收入比重約3.125%(0.25%/8%);業績提成費為凈收入的4%;物業管理費一部分由總收入的2%構成,而CRCT的凈收入/總收入歷年來一直穩定在64%左右的水平,因此這一部分占凈收入比重約3.125%(2%/64%),而另一部分為凈收入的2%。綜上所述,凱德置業從CRCT提取的管理費理論上合計應為凈收入的12.25%,實際提取的管理費用占凈收入的比重為14%~15%。

1)額外收入

由于持有20%CRCT的份額,因此除了基礎管理收費,凱德置地還可以享受基金分紅。根據簡單的估算,在2007年~2013年期間,凱德置地平均每年從CRCT獲得的分紅收入為0.1億新元,外加年均提取的基礎管理費收入0.12億新元,相比其初始投入的1.5億新元(CRCT運營物業總價值7.57億新元×20%),年均投入資本回報率約為15%(0.22/1.5)。

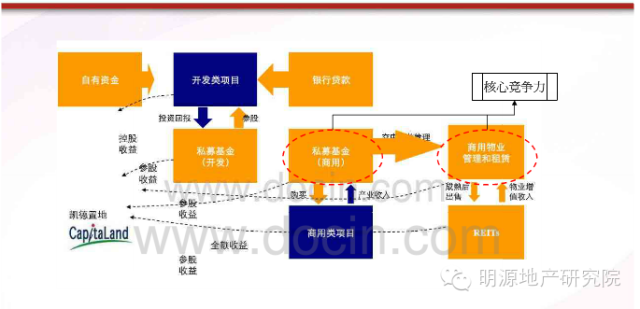

2、融資模式:PE+REITs

以房地產PE和REITs為核心的金融平臺是凱德置業融資的主要方式(如圖2)。

圖2

3、基金的3大特點

圖3 地產基金支持其融資模式的實現

1)凱德主導運作基金產品,但所持權益比例適中;

2)優質商業資產進入信托資產包,平衡了投資回收和長期回報的問題;

3)信托產品以穩健的收益健康發展。

二、鐵獅門模式

以投資機構為核心,運營機構作為受托管理人的基金模式

前面講到,商業地產商業地產的投資大、回報周期長往往嚇退無數英雄好漢,即便“有錢、大膽、任性”進入者,獲取的投資收益也相差甚遠。有沒有一種方法,只需要投入很少的錢,卻能夠獲得超額的收益?鐵獅門一度做到了。

鐵獅門的總裁曾坦言,通過合資基金模式,鐵獅門不僅實現了加速擴張,而且能夠以不到5%(通常只有1%)的資本投入,卻分享項目40%以上的收益!下面,明源君以其旗下上市基金、澳大利亞交易所上市REITs Tishman Speyer Office Fund(TSOF)的管理合約為例,分析鐵獅門的“空手套白狼”的輕資產運作模式。

圖4 鐵獅門地產基金運作模式

TSOF于2004年12月在澳大利亞交易所上市,募集資金4.05億美元。上市之初,TSOF通過發起另一只私募基金鐵獅門Speyer Properties(TSP),間接收購新加坡國家投資公司旗下Prime Plus基金在美國持有的12處物業45.9%的股權(當時總估值約18.87億美元,總收購價18.52億美元),后又借助TSP參與收購了另外6處物業(根據協議,TSOF有權利在TSP新收購的位于美國核心地區的物業資產中占有至少25%權益,但如果TSOF連續兩次拒絕TSP提供的投資機會,或在24個月內拒絕了3次投資機會——無論連續與否——或TSOF的控制權改變,則上述參與投資協議終止)。

作為TSOF的管理者,TSP和旗下管理公司TS Manager每年將提取相當于TSOF總資產0.5%的基礎管理費;在所有運營成本、開發和再開發成本實報實銷的基礎上,TSP還將提取相當于年收入2.5~4.0%的物業管理費,并在改善性投資中提取相當于施工成本2.0-4.0%的監理費,在新開發項目投資中提取相當于施工成本3.5%的開發管理費,在收購事件中提取相當于收購總價1%的收購管理費,在資產出售事件中提取不超過轉讓總價1%的資產轉讓費,租戶支付的租金保證金也由TSP代管。

上述由TSP和TSP Manager提取的運營費收益約占到TSOF基金年凈收入的13~14%,這些還只是鐵獅門日常的管理費收入。此外,它還參與基金超額收益的分享,即業績提成。根據協議,自成立之日起,TSOF每5年進行1次業績分享(第一次是在2009年12月1日),只要5年的年均總回報率(包括租金收益和資產升值收益)超過10.5%,超過部分TS Manager將提成30%。

鑒于2007年高峰時鐵獅門旗下許多物業在不到三年的時間里已升值了兩倍,以此計算其分成收入確實能達到30~40%水平!

當然,鐵獅門的模式在獲得巨大成功的同時,也因其一味通過放大財務杠桿擴大收益等原因,在上一次金融危機中遭遇重挫,值得警惕。

三、萬達模式

以運營商為核心,投資機構作為財務投資人的類資管模式

作為中國最大的商業地產商,萬達早期的模式,是一方面低成本獲取土地,一方面用銷售物業回流的現金,來彌補百貨、酒店等持有物業的資金沉淀。

與之對應的,作為北美最大的零售商業地產商,西蒙地產的核心在于有效的資產運作和資本管理,以REITs來支持擴張和發展必需的資本,由于沒有資金沉淀的負擔,其絕大部分精力放在運營上,收入大頭也來源于零售租戶租金。

雖然萬達正在走的路徑與西蒙有所不同,但目標都是為了實現輕資產化運作。王健林說,未來,萬達廣場的設計、建造、招商、營運、信息系統、電子商務由萬達做,但投資全部來自機構,資產歸投資者,雙方從凈租金收益中進行分成。

1月14日,萬達對外宣布已經與光大安石(北京)房地產投資顧問(中國光大控股附屬公司)、嘉實資本管理、四川信托及快錢支付四家公司,分別簽署了有關設立合作投資消費平臺的框架協議,4家投資機構擬出資240億元用于投資20座萬達廣場,萬達商業只負責建設和管理。

萬科商業地產業務與凱雷的合作屬于專業的商業地產開發商與專業的頭管理機構合作的典型案例。但不同于萬科轉讓成熟的商業地產項目個給凱雷,萬達商業地產的輕資產化選擇了用新建項目與投資機構合作。

萬達已經用數年的時間證明了其運營能力,而且有故事可講和良好的政府關系,目前公司的很多地塊較為核心,未來還有新增項目,對于投資人來說有利可圖,值得期待。

四、4條路徑實現地產輕資產化

從提升企業資產流動性,進而提高企業抗風險能力以及有效利用外部資源快速發展,提升凈資產回報率(ROE)進而在短期內提升業績的角度而言,商業地產企業的輕資產化都是十分必要的。

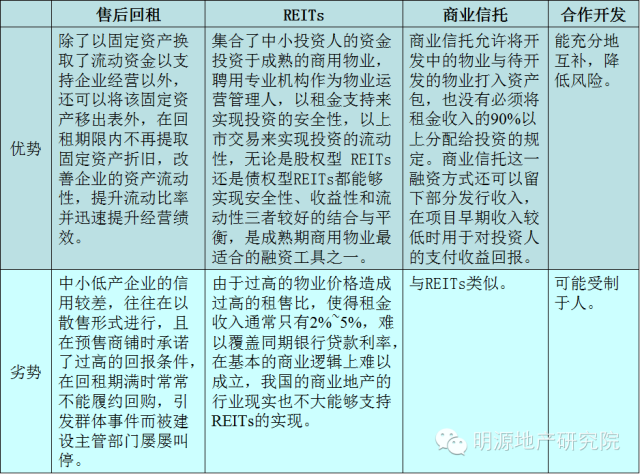

商業地產企業實現輕資產化經營的途徑主要有售后回租、REITs、商業信托、合作開發4種。

表2 售后回租、REITs、商業信托、合作開發4種模式的優劣

五、發展輕資產要注意的4點

1. 良好的資本運作能力是輕資產模式成功的關鍵——物業前期的開發和收購需要占壓大量資金,凱德采用“REITs+私募基金”的方式解決物業開發和培育的問題,而美國鐵獅門則采用高財務杠桿收購實現規模擴張;

2. 良好的運營管理能力是成功的依托——無論是新加坡還是美國REITs,后期都是通過成熟優秀的運營管理能力獲取超額收益;

3. 優化資產組合是成功的推進力——新加坡凱德以及美國鐵獅門等往往是通過不斷優化資產組合,提升整體的投資回報水平;

4. 嚴格的風險控制是成功的保障——美國波士頓模式即通過嚴格的資產交易原則(P/FFO或租金回報率/資金成本)把握行業周期,從而規避風險,實現低買高賣,以提高整體投資回報率。

六、總結

地產趨之若鶩追求輕資產運營是否過火了?爭論還在繼續。

三益佳柏資產管理有限公司董事、聯席總裁潘韜認為,中國商業地產的發展軌跡要經過4個階段:原始階段、產品階段、專業化階段、資本化階段。目前的中國商業地產正進入第三個階段——專業化階段。但未來必須要有金融運作能力,做商業地產如果不會融資、不會資本運作,都是沒有出路的。

承明資本董事長王哲則認為,本質上來說,開發商是一個以重資產為盈利基礎的一個行業,如果它撇開重資產變成輕資產就不是一個開發商,這種轉變就好像是一頭老虎要變成一匹馬,這個基因的突變不是一年兩年能完成的。

當然,爭議歸爭議,地產輕資產化運營趨勢已無可阻擋。明源君認為,無論是重資產還是輕資產發展模式,其發展都需要一定的時間和資本投入,而輕資產模式財務杠桿率更高,可以使商業地產商更好的突破資金瓶頸,獲得快速發展。隨著國內金融市場的逐漸成熟,商業地產商應逐步搭建REITs平臺,前端整合金融資源,后端提升運營能力,同時堅持風險底線,避免鐵獅門的悲劇,實現快速穩健的發展。

本文來源于明源地產研究院艾振強,如牽涉版權問題,請與管理員聯系,謝謝!