一、餐飲

本次調研的25個城市517個項目中,共監測到餐飲品牌4071個,占品牌總數的16.4%。

將整個餐飲行業分為4大類別,正餐、小吃快餐、休閑餐飲和美食廣場、火鍋、燒烤等自助類;

連鎖排名TOP25

(品牌的全國開店數量均超過30家)

正餐類:3個品牌,分別是排名16的黃記煌、19位的漢拿山和25位的大漁

火鍋自助類:1個品牌,呷哺呷哺

小吃快餐:6個品牌,分別是肯德基、麥當勞、賽百味、漢堡王、味千拉面和禾綠回轉壽司

休閑餐飲:15個品牌,涉及西式簡餐、飲品甜品、面包糕點等細分品類和業態

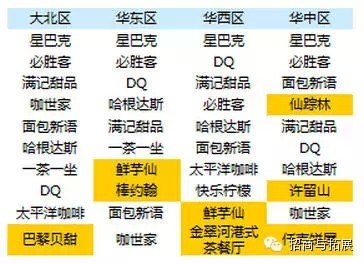

餐飲品牌數量最多的前10個購物中心

在以上的11個購物中心中共有641個餐飲品牌,其中沒有一個品牌同時全覆蓋以上11個項目的;

最多同時覆蓋9個項目的有4個品牌,分別是KFC、星巴克、滿記甜品和必勝客;

覆蓋半數以上的有也僅有12個品牌,她們是麥當勞、DQ、酷圣石、面包新語、禾綠回轉壽司、黃記煌、一茶一坐、釜山料理、哈根達斯、漢堡王、和民居食屋和太平洋咖啡;

在所有的餐飲類別中休閑餐飲又因其品類業態的多元化、對物業要求的靈活性、對消費駐留的推動下,以及相對高租售比等因素成為購物中心,甚至是百貨購物中心化后的招商香餑餑。

休閑餐飲各區域TOP10品牌

- 餐飲行業分類及品牌數量占比

該四大類品牌數量占比分別為36%、21%、33%、10%;整體行業全國連鎖品牌僅占8.8%。

- 區域市場品牌數量對比

全國四大區域中,華東區的餐飲品牌數量最豐富,但因其地方品牌較多,故而整體連鎖程度最低;大北區則正好相反。

- 連鎖品牌渠道偏好

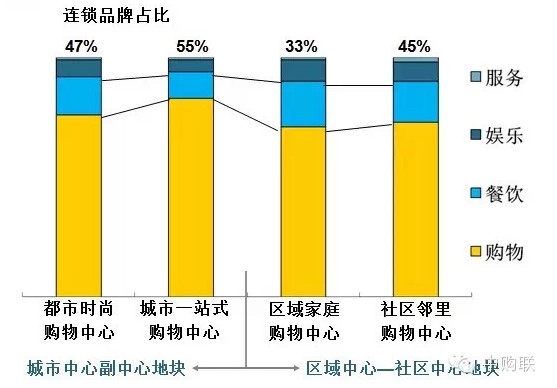

區域家庭型購物中心是連鎖品牌偏好度最高的類型,其次是都市時尚購物中心;

休閑餐飲類別在各類購物中心滲透占比均最高;

其他三個類別在社區型項目的滲透占比最均衡。

- 全國連鎖品牌緊跟購物中心的開發速度,開始下沉至大中型城市市場

隨著購物中心開發從巨型城市向大型、中型城市下沉,全國連鎖品牌的開店滲透也快速下沉,其中又以休閑餐飲品牌的下沉速度最快。

綜合上述整個餐飲行業現狀和2組具體數據,可歸納出以下幾個結論:

1、全國連鎖餐飲的數量較少,這些連鎖品牌隨著購物中心向大中型城市下沉的開店趨勢快速發展

2、休閑餐飲四個餐飲類別中滲透率最高的類別,同時其連鎖品牌數量也最多

3、小吃快餐以西式或東南亞快餐連鎖品牌為主

4、正餐及火鍋自助等兩大類別雖然品牌數量最多,但在購物中心中的連鎖程度遠低于休閑餐飲和小吃快餐

二、休閑娛樂

本次調研中共收集到的娛樂品牌數量為1,985個,娛樂店鋪數量為3161個。

全國市場及各區域市場滲透率TOP10的娛樂品牌

各區域中,黃色的是該區域中如選的品牌,黑色的是和全國TOP10一致的品牌。除了華西市場外,其余三個市場僅有半數品牌與全國TOP10重合。

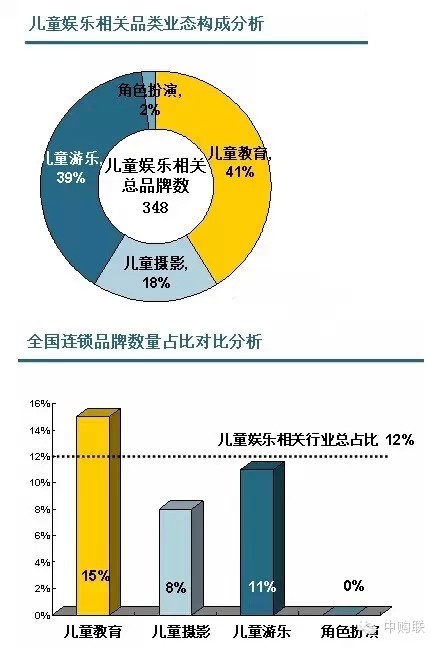

三、兒童娛樂

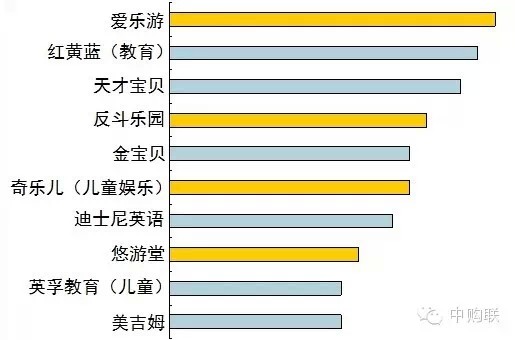

兒童娛樂類滲透率排名TOP10的品牌

從這張表的品牌來看,很多區域排名中的品牌已經不是全國連鎖品牌,而是區域或只在某個城市的地方品牌。

縱觀本次滲透率調研結果,根據娛樂行業涉及的品牌數量及其滲透情況可歸納出以下三大結論。

- 女性和兒童是娛樂行業的核心客群

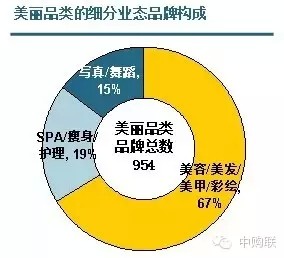

基于對娛樂行業的細分發現,針對女性客群的美麗品類中的品牌數量最為豐富,共監測到954個品牌,占整個娛樂行業品牌總數的48%,SPA/瘦身是目前競爭最為激烈的業態。

除了女性客群,兒童是另外一個核心客群。將兒童娛樂分為四大業態,分別是兒童游樂、角色扮演、兒童攝影和兒童教育,兒童教育是四大業態中最大的業態;其次是兒童游樂(具體如下圖所示)。

此外,從滲透率排名前十的品牌構成同樣可以說明教育類的領先地位。同時,這些品牌所針對的都是低幼齡客群為主。

- 針對固定消費客群為主體的社區及區域型購物中心是娛樂連鎖品牌更關注和選址的重要渠道

無論是SPA、健身還是教育和兒童游樂,這些業態均是以客群的重復多次消費作為盈利的核心。從下圖的各類購物中心連鎖品牌滲透情況可以明顯反應出針對局地固定消費客群為主的社區和區域型購物中心是各類娛樂品牌相對聚集的類型。值得一提的是健康美麗這個子行業在地處城市中心/副中心的時尚購物中心和一站式購物中心中,高滲透率的連鎖品牌集中于以偏向吸引流動客群(包括辦公客群)的美容、美發、美甲等美麗類品牌。

四、零售品牌

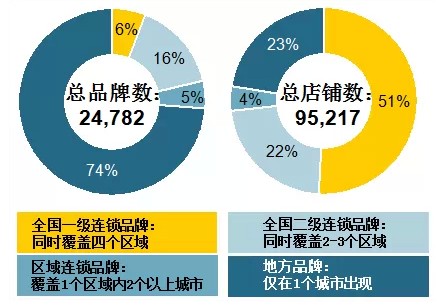

- 零售品牌離散度高,全國連鎖品牌的“二八定律”發展趨向明顯

在本年度調研收錄的24,782個品牌中,79%的品牌屬于某個區域或某個城市的區域地方品牌;

另一方面,覆蓋全國市場或多個區域市場的全國連鎖品牌占22%,而這22%的全國連鎖品牌開設的店鋪數量占調研店鋪總量的73%,呈現出的是品牌的“二八定律”發展趨勢(圖一所示)。

品牌離散度高,全國連鎖品牌呈現的“二八定律”明顯。

全國連鎖品牌及其店鋪數量的市場占有率對比

結論和啟示-購物中心的品牌組合不可忽視大量的區域地方品牌,特別是有盈利能力的、知名度高的本地品牌,他們與全國連鎖品牌的合理組合和配比至關重要。相反,如果一味追求全國連鎖品牌的數量則會陷入同質化競爭的僵局。

- 全國連鎖品牌在成熟市場保持高滲透率的同時,快速擴張新興區域市場,并下沉至二三線城市

相對其他區域,以成都重慶為首的華西市場是近年來商業發展最為迅猛的市場,大量購物中心開業,很多品牌也以首次進入華西區域市場而成為購物中心的主打牌。

本次調研數據也明確顯示(如圖二所示),華西區的全國連鎖品牌數量占華西品牌總數的57%,高于其他區域近10%。然而,根據圖二中連鎖品牌占比與其店鋪占比的絕對比值來看,連鎖品牌在華東這類成熟市場的滲透及占有率仍高于華西這類新興市場。

圖二:四個區域市場連鎖品牌占比及其市場占有率對比分析

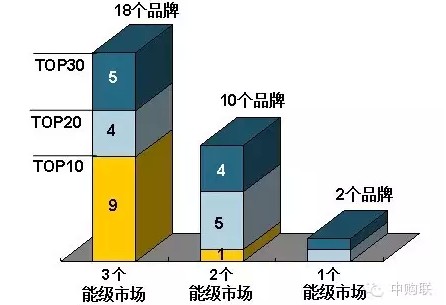

除了新興區域市場外,快速下沉至下個能級的城市市場也是這些領導品牌快速拓展市場的重要路徑之一。以下圖三所示的休閑餐飲的領先品牌城市覆蓋比來看,TOP10品牌的中有9個品牌已經同時滲透至3個能級市場,另外1個也已經從巨型城市滲透至大型城市;第二梯隊的20個品牌(排名11-30)中,也各有9個品牌已經同時滲透至3個及2個能級市場;由此可見,領導品牌開店快速下沉,并占領市場引發的是更加激烈的市場競爭格局。

圖三:TOP10、20、30品牌城市能級滲透分析

注:按城市購買力和社會消費品零售總額兩個維度進行城市能級劃分,本次調研樣本涵蓋巨型、大型、中型三類城市能級市場

結論和啟示-領導品牌通過維持成熟市場的開店速度并加深往下一個能級市場滲透,并快速拓展新興市場的組合拓展策略擴大其市場占有率,保持市場的領導地位。購物中心快速發展的市場及下沉開發是連鎖品牌快速占領市場的關鍵。

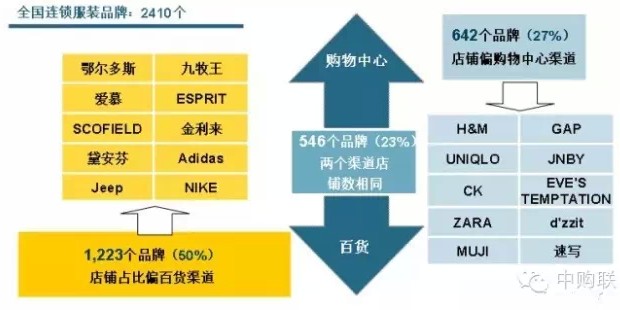

- 零售品牌的選址從百貨渠道逐漸轉向購物中心渠道,并隨著購物中心產品類型的細化呈現更有針對性的選擇偏好

調研中共發現3,901個全國連鎖品牌同時選址于購物中心和百貨兩類渠道(如下圖4所示),雖然仍有近半數(52.8%)的品牌在百貨渠道的店鋪數高于購物中心,但已有29%的品牌在兩個渠道擁有同等數量的店鋪,更有18%的品牌重點布局購物中心。

圖四:全國連鎖品牌渠道偏好分析

圖五所揭示的就是個人服裝品類中的具體情況,以快時尚代表的國際國內時尚服裝品牌更偏好于購物中心渠道,在這些市場領導品牌的帶領下,服裝品牌正快速從傳統百貨轉向購物中心。

圖五:個人服裝品類連鎖品牌驅動偏好分析:

另一方面,從不同類型購物中心的連鎖品牌占比來看,也反應出不同行業品牌對各類渠道的偏好不同(如圖六所示),其中餐飲和娛樂連鎖品牌更偏好于區域家庭和社區鄰里型購物中心渠道。

圖六:不同類型購物中心品牌及業態情況

結論和啟示-隨著購物中心成為線下主流渠道,在產品細分的同時,加之購物中心場所化特征的日趨明顯,零售品牌在渠道選擇和布局將會越來越有針對性,最終導致各渠道滲透率的變化。

本文來源于九州遠景,圖片源自網絡,如牽涉版權問題,請與管理員聯系,謝謝!