核心提示:未來消費能否變成經濟增長中的大個子,是個十分沒有把握的事。當70后、80后逐漸步入老齡,到時候經濟運行中找個大個子恐怕就很難。現在我們說的經濟結構調整中啟動消費,決不僅僅是居民花錢買東西、買服務這點事。

上個世紀末和本世紀初,兩個10年的經濟大發展,很大程度要歸于60后和70后的人口紅利。1990年出生的人今年25歲,現在正是產生消費需求的主要年齡。而從90年以后人口出生數急劇下降,各種消費需求就會隨之減少。

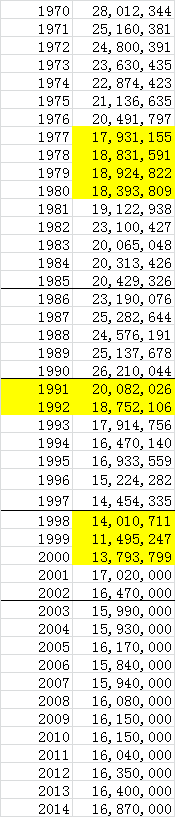

先來看一下中國歷年的出生人口:

人口紅利之后,消費能成為主引擎嗎?

在本次危機前,“人口紅利”是被用來解釋中國經濟高速增長的一個十分重要因素。例如,有研究測算,1980至2006年期間,中國經濟增長超過十分之一是來自人口紅利的貢獻,該期間中國的經濟活動人口由4.3億升至7.6億,就業人數由4.2億升至7.5億,GDP年均實際增速為10%,GDP規模由不足5000億元升至22萬億元,擴大了近50倍。

可想而知,一旦人口紅利消退,對于一個已習慣快速增長的經濟體而言,其影響必將是長期且難以估量的。

數據顯示,中國15至64歲適齡勞動力人口占總人口比重在2010年達到峰值(74.5%)之后,如今已降至73.4%(2014年底的數據),相當于每年以0.25%速度下降。國家統計局公告顯示,從2012年開始,中國16至59歲勞動年齡人口以每年350萬人左右的規模減少,三年來減少人數已經超過千萬。因而,后期若沒有外來適齡勞動力的補充,即便是現行人口政策馬上做出改變,下一次人口紅利重新打開的窗口期,也只能等到多年之后。

所以,一個現實的問題是:人口紅利之后,新的經濟增長源是什么?

先來看看官方是怎么說的:1.“擴大消費要匯小溪成大河,讓億萬群眾的消費潛力成為拉動經濟增長的強勁動力”,這是引自今年《政府工作報告》的措辭;2.“必須采取正確的消費政策,釋放消費潛力,使消費繼續在推動經濟發展中發揮基礎作用”,這是去年底召開的中央經濟工作會議公告的措辭。

上述官方的表態顯示,廟堂在居民消費上給予了不少后期經濟增長的厚望,而我們的實際情況又是什么呢?

看兩個數據:

數據一:從宏觀經濟結構來看,從1980年開始,居民最終消費在GDP中的比重一路下滑,目前已經由當年的54%降至38%;

居民消費情況

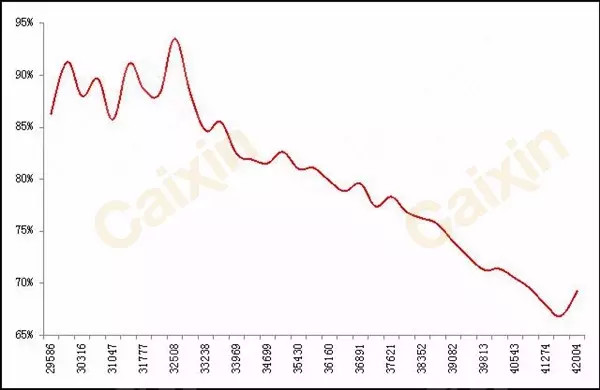

數據二:就微觀經濟個體而言,以城鎮居民為例,人均消費支出占人均可支配收入的比重也從1980年開始一路下降,目前已由當年的91%降至69%。

城鎮居民家庭人均年消費性支出/城鎮居民家庭人均年可支配收入

因此,無論從宏觀層面,還是微觀層面來看,中國的消費比重偏低是不爭的事實,這似乎直接映射未來居民消費有很大的提升空間,尤其我們還有一個很好的學習榜樣——美國。

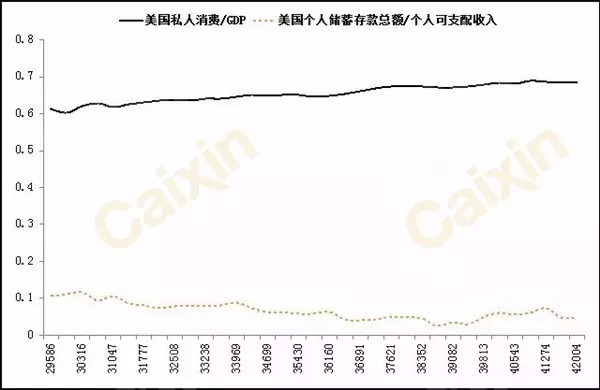

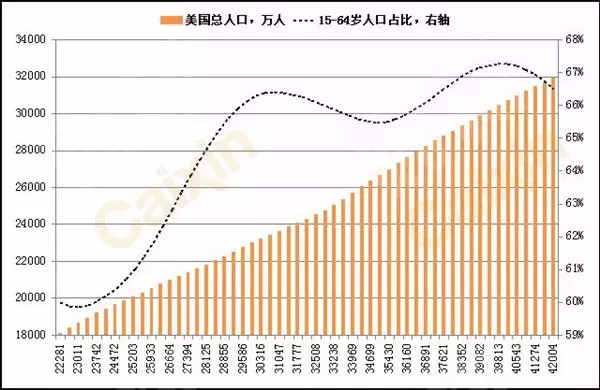

美國是什么情況。美國擁有很多動人的故事,其中美國人偏愛消費無疑是最為動人的篇章,美國的數據顯示也確實如此。宏觀層面,1980年至今,美國居民消費占GDP的比重則由60%升至68%;微觀層面,美國個人消費支出占個人可支配收入的比重由86%升至93%;個人儲蓄占可支配收入的比重由11%降至4.8%(2005年曾一度降至2.6%)。你看美國人給咱們勾勒出多么美的一幅畫面,依靠居民消費經濟可以保持長久增長。

美國消費及儲蓄率

實際上離我們更近的,還有一個榜樣——日本。

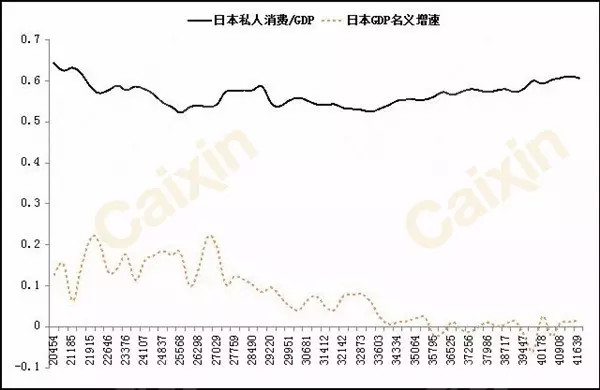

在1960年至1990年,日本的適齡勞動力人口比重穩定在67%-70%之間,期間日本GDP由440億美元升至3萬億美元,擴大了近70倍,而1990年,日本人口紅利開始衰退(適齡勞動力人口比重由70%降至60%),其經濟增速開始放緩,但日本的居民消費占GDP的比重卻開始一路上行,由50%升至60%,要知道這期間日本還經歷了長達20年的通縮,而通縮的直接影響就是削弱居民的消費欲望,反而言之,若不是消費在那兒抗著,日本經濟豈不是更差。

日本消費情況

上面美國和日本的經驗告訴我們,消費確實是后勁兒足,難怪我們也要照此方抓藥。

在討論中國未來消費之前,還要說一個“中年消費”的經驗規律。

華創證券研究所的牛播坤博士和她的同事曾經做過一個很好的研究,其研究結果顯示,人口與消費呈現出“46歲”現象,即典型的家庭消費高潮一般出現在家庭中的撫養人46歲的時候,此后孩子們紛紛離開父母,獨自生活。該研究收集的美國勞工統計局的消費支出調查數據顯示支出確實隨年齡變化而變化,大部分家庭在父母46歲左右達到支出高峰。

觀察中國的人口年齡結構,人口快速增長期有兩個:上世紀70年早期和80年代后期,整體而言,70后人口總數是1.57億人,80后人口總數是1.51億人,按照牛博士的研究,從2015年至2025年,70后和80后相繼步入中年,因此,僅從人口分布來看,我們具備了消費比重上升的充分條件。

中國年凈增人口情況

問題是,僅僅具備這一條件是遠遠不夠的。同樣看美國和日本,還有幾個我們不具備的條件。

首先,美國作為一個移民國家,不僅歷史上的三次大移民為其經濟騰飛提供了有力支持,更為特別的是,其移民政策保證了適齡勞動力人口占比始終穩定。1980年至今,該比重穩定在66%左右,期間美國總人口由2.3億升至3.2億,在討論美國消費時,其人口年齡結構的穩定是不能被忽視的一個重要因素,美國人口紅利窗口期之長是其他經濟體無法比擬的,美國即便是存在不小的收入差距結構性問題,但其經濟增量部分能夠保證其收入還是增長的,這一點對于消費穩定至關重要。

美國人口情況

其次,再來看看日本。在1990年人口紅利衰弱之前,日本已經完成了工業化、城鎮化和國際化,而伴隨其在上世紀60年代的經濟騰飛(1961-1970年,日本經濟增速平均為10.2%,到1971年日本人均GDP已接近1萬美元),其社會結構也完成了“中產階級崛起”的轉變(九成的人群成為中產階級),加之其在上世紀70年代推行的“國民收入倍增計劃”,相繼建立了完善社會保障體系,改善了收入分配結構,這些要素保證了日本國民在近20年的宏觀經濟下行過程中,始終沒有什么太大的后顧之憂,進而使得消費得以穩定和提高。

顯然,像美國那樣長久保持人口紅利窗口期,對于中國來說,實現幾乎很難,更何況有關人口政策變不變,目前仍在討論,即便是馬上全面放開二胎,實際效果也是多年后的事情,而依靠移民來平衡向我們這樣的人口大國,則更是杯水車薪。

而像日本解決國民消費后顧之憂的保障,需要經過10年甚至更長的時間,并且要持之以恒。

這樣看來,未來消費能否變成經濟增長中的大個子,是個十分沒有把握的事。當70后、80后逐漸步入老齡,如果這個事情還沒做成,到時候經濟運行中找個大個子恐怕就很難。所以,現在我們說的經濟結構調整中啟動消費,決不僅僅是居民花錢買東西、買服務這點事,不要看見咱們的居民在海外市場表現出來的爆發力,就認為只要東西和服務的質量有保障,我們的消費就一定會起來,別忘了社保體系的完善、收入分配結構改善、收入增長預期的穩定等都是消費成為大個子的充分必要條件,不然70后和80后的后顧之憂只能寄托在“養兒防老”之上了,真要是那樣,就得為90后、00后捏把汗。

來自:商業地產人(若牽涉版權問題請聯系管理員,謝謝!)