24小時(shí)

免費(fèi)咨詢 13816360548

免費(fèi)咨詢 13816360548

在過去的兩年,健一網(wǎng)、壹藥網(wǎng)、七樂康先后獲得數(shù)億元融資;一度被認(rèn)為偽命題的醫(yī)藥O2O模式也開始獲得資本認(rèn)可;醫(yī)藥電商在每年度的雙十一、雙十二購物盛宴中銷售額持續(xù)刷新。

與此同時(shí),康愛多、金象網(wǎng)、藥房網(wǎng)先后被不同的企業(yè)并購;醫(yī)藥B2C長時(shí)期依賴天貓、京東等第三方平臺(tái)流量資源的局面有望打破,更多垂直類醫(yī)藥B2C憑借官網(wǎng)積累自身的流量資源;單純線上賣藥的時(shí)代結(jié)束,醫(yī)藥電商進(jìn)入到比拼服務(wù)階段,醫(yī)藥電商+醫(yī)療/醫(yī)療+醫(yī)藥電商模式不斷涌現(xiàn)。

并購潮繼續(xù)

2005年,國內(nèi)首個(gè)互聯(lián)網(wǎng)藥品交易牌照面世,這張牌照的主人是藥房網(wǎng);2015年,藥房網(wǎng)連同其母公司北京京衛(wèi)元華被仁和集團(tuán)以6億元全資收購。

2006年,金象網(wǎng)成為國內(nèi)第二家拿到互聯(lián)網(wǎng)藥品交易牌照的公司;2015年初,金象網(wǎng)成為微醫(yī)集團(tuán)的全資子公司。2014年,康愛多網(wǎng)上藥店被太安堂以3.5億元全資收購。未來,會(huì)有更多的網(wǎng)上藥店被并購嗎?答案是肯定的。

現(xiàn)如今,BAT、京東等互聯(lián)網(wǎng)巨頭,包括中國平安這個(gè)保險(xiǎn)巨頭都紛紛布局醫(yī)藥電商市場,各路投資機(jī)構(gòu)也開始有所行動(dòng)。

資本方對(duì)于醫(yī)藥電商的熱衷,是期待命中一個(gè)醫(yī)藥電商領(lǐng)域的京東;BAT、京東等互聯(lián)網(wǎng)巨頭布局醫(yī)藥電商,則是不愿意錯(cuò)失這塊潛在的市場增量蛋糕;傳統(tǒng)藥企、醫(yī)藥商業(yè)公司,意在謀求跟上互聯(lián)網(wǎng)時(shí)代的步伐做轉(zhuǎn)型,避免在未來被淘汰出局;對(duì)于中國平安、微醫(yī)集團(tuán)這類意圖在互聯(lián)網(wǎng)醫(yī)療領(lǐng)域大展拳腳的公司而言,醫(yī)藥電商是他們打造醫(yī)療服務(wù)生態(tài)圈不可缺少的一個(gè)環(huán)節(jié),同時(shí)也是其未來變現(xiàn)的一個(gè)重要途徑。

并購則是快速布局醫(yī)藥電商最直接有效的方式。近400家獲得網(wǎng)上藥店交易牌照的企業(yè)可供選擇,意圖涉足醫(yī)藥電商的企業(yè)完全沒有必要費(fèi)時(shí)費(fèi)力去獨(dú)立申請(qǐng)牌照來做醫(yī)藥電商。

但同時(shí),意圖并購的買家也得快速?zèng)Q策,醫(yī)藥電商的估值已經(jīng)屢屢刷新,真正可選擇的好標(biāo)的也會(huì)越來越少。

流量逐步去中心化

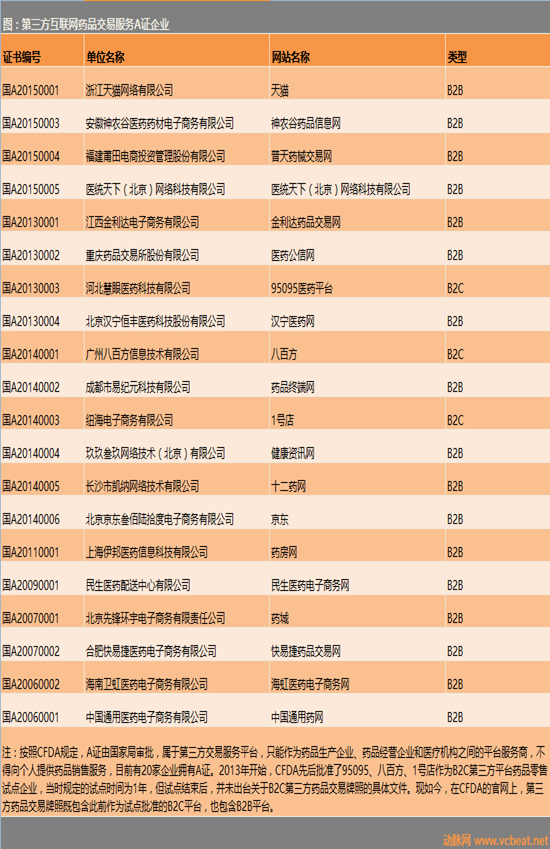

根據(jù)易觀智庫對(duì)醫(yī)藥B2C市場調(diào)研的數(shù)據(jù)顯示,2014年平臺(tái)類醫(yī)藥B2C平臺(tái)占據(jù)60%左右的市場份額。目前,獲得CFDA試點(diǎn)的B2C第三方藥品交易牌照的公司一共有3家,分別是95095(阿里巴巴旗下,天貓醫(yī)藥館間接使用)、八百方、1號(hào)店。這三大平臺(tái)擁有巨大的流量資源,也是醫(yī)藥電商獨(dú)立發(fā)展的必然條件。

這三大平臺(tái)中,天貓醫(yī)藥館在目前是整個(gè)網(wǎng)上藥店最為倚重的一大平臺(tái)。幾乎所有的網(wǎng)上藥店首選練兵之地都在天貓,目前天貓醫(yī)藥館的網(wǎng)上藥店有201家,截止2015年12月24日,拿到網(wǎng)上藥店牌照的企業(yè)數(shù)量為388家(這其中有一部分企業(yè)的網(wǎng)上店鋪還未正式上線)。

流量在每年雙十一狂歡節(jié)中威力十足,多個(gè)商家在這一天的銷售額堪比其他月份一個(gè)月的銷售額。醫(yī)藥電商也不例外。盡管這一天基本上都是價(jià)格紅海拼殺的狀態(tài),但沒人愿意錯(cuò)過這場年度盛宴。

京東作為國內(nèi)整個(gè)線上零售市場的第二大流量平臺(tái),亦少不了醫(yī)藥B2C企業(yè)的身影。

京東在醫(yī)藥電商起步并不晚,但其在運(yùn)營上并不順利。京東原本寄望與九州通旗下的好藥師合作打造醫(yī)藥B2C第三方平臺(tái),無奈雙方于2013年分手。今年5月,京東健康到家上線,作為京東到家平臺(tái)上的一個(gè)品類。據(jù)京東方面的公開數(shù)據(jù)顯示,目前京東健康到家已經(jīng)覆蓋北京、上海、武漢、天津、等11個(gè)城市,合作門店包括德生堂、國大藥房、老百姓、益豐大藥房、金象大藥房、康復(fù)之家、同仁堂在內(nèi),總數(shù)已超過1000個(gè)。

八百方是唯一一個(gè)獨(dú)立垂直第三方醫(yī)藥B2C平臺(tái),但其最大的短板在于沒有流量,又受限于體制、資金缺乏等原因,一直處于不溫不火的狀態(tài)。

1號(hào)店官網(wǎng)上入駐的網(wǎng)上藥店數(shù)量為49家,比起天貓醫(yī)藥館、京東的入駐商家數(shù)量,1號(hào)店的流量優(yōu)勢稍弱。

短時(shí)期內(nèi),大部分B2C醫(yī)藥電商仍舊重度依賴第三方平臺(tái)資源。但移動(dòng)互聯(lián)網(wǎng)、O2O模式的興起使得流量去中心化成為可能。

比如壹藥網(wǎng)(現(xiàn)更名為1藥網(wǎng))。2013年12月,壹藥網(wǎng)板塊正式從1號(hào)店醫(yī)藥事業(yè)部分拆出來獨(dú)立運(yùn)營,更名“壹藥網(wǎng)”。2015年初,壹藥網(wǎng)融到4.5億元。隨后陳華離職,1號(hào)店原創(chuàng)始人于剛親自坐鎮(zhèn),目前1藥網(wǎng)與1號(hào)店沒有股權(quán)關(guān)系。隨后,于剛宣布壹藥網(wǎng)將獲得10億元新一輪融資。

據(jù)壹藥網(wǎng)公開透露的數(shù)據(jù)顯示,壹藥網(wǎng)近六成銷售額來自其自營渠道,移動(dòng)端APP已為壹藥網(wǎng)貢獻(xiàn)了超過70%的銷售量。依靠自有平臺(tái),壹藥網(wǎng)已經(jīng)逐步積累其在醫(yī)藥電商領(lǐng)域的流量資源。

除了壹藥網(wǎng)外,德開網(wǎng)上藥店、康愛多也表示,與第三方平臺(tái)相比,其自身官網(wǎng)、APP所完成的銷售額占比在逐步提升。

醫(yī)藥B2C結(jié)盟互聯(lián)網(wǎng)醫(yī)療

BAT三大巨頭對(duì)于互聯(lián)網(wǎng)醫(yī)療資源的爭奪戰(zhàn)、醫(yī)生多點(diǎn)執(zhí)業(yè)放開、熱錢的涌入快速催生了互聯(lián)網(wǎng)醫(yī)療這個(gè)行業(yè)。

醫(yī)藥電商在這個(gè)過程中扮演著非常重要的角色。互聯(lián)網(wǎng)醫(yī)療變現(xiàn)的兩種途徑,一個(gè)是連接保險(xiǎn);另一個(gè)就是醫(yī)藥電商。

醫(yī)藥電商目前本身也面臨盈利難的困境。除了個(gè)別網(wǎng)上藥店處于微利狀態(tài)外,大部分網(wǎng)上藥店都不盈利。而且,很長一段時(shí)間以來,網(wǎng)上藥店銷售額最大的品類仍舊是計(jì)生用品、隱形眼鏡、醫(yī)療器械等,OTC藥品只占很少的份額。因?yàn)镺TC多數(shù)是品牌藥,毛利率低,必須通過其他非藥品類的高毛利來攤薄成本。

另一方面,初期用戶網(wǎng)上購藥的習(xí)慣還處于培育期。與互聯(lián)網(wǎng)醫(yī)療結(jié)盟,這也許也是醫(yī)藥電商突破盈利困境一條可行的路徑。

在線問診/隨診—購藥—藥品配送,這個(gè)看似通過線上就可以快速構(gòu)建的醫(yī)療服務(wù)閉環(huán)是很多平臺(tái)級(jí)互聯(lián)網(wǎng)醫(yī)療公司最理想的商業(yè)模式。最近從烏鎮(zhèn)互聯(lián)網(wǎng)醫(yī)院開出的首個(gè)電子處方單更是不少創(chuàng)業(yè)者對(duì)這一模式充滿無限期待。

在今年的雙十一活動(dòng)中,天貓醫(yī)藥館新增了好多新面孔。比如和睦家售賣的孕產(chǎn)服務(wù)包、達(dá)安基因售賣的基因檢測服務(wù)、同仁堂等推出的“1分錢秒殺老中醫(yī)診號(hào)”服務(wù)。這即是阿里正在嘗試打造的“醫(yī)療+電商”服務(wù)模式。

七樂康、壹藥網(wǎng)獲得巨額融資的很大一部分資金就是用于建立其互聯(lián)網(wǎng)醫(yī)療業(yè)務(wù)。按照規(guī)劃,壹藥網(wǎng)將成為一個(gè)互聯(lián)網(wǎng)醫(yī)藥健康平臺(tái),不僅醫(yī)生可通過壹藥網(wǎng)進(jìn)行視頻問診、開藥,還能直接通過壹藥網(wǎng)將藥送到患者家里,或安排患者到合作醫(yī)療機(jī)構(gòu)做檢測,由此打造一個(gè)互聯(lián)網(wǎng)醫(yī)藥健康的閉環(huán)。七樂康最近則上線了其大健康管理平臺(tái)“大白云診”APP,嘗試與其醫(yī)藥電商業(yè)務(wù)打通。

不過,現(xiàn)階段非常見疾病通過在線問診的體驗(yàn)并不好,一方面政策層面對(duì)于遠(yuǎn)程問診的責(zé)任風(fēng)險(xiǎn)界定并未清晰界定,醫(yī)生給予患者的咨詢建議也是盡可能趨于保守,甚至很多疾病都是通過大數(shù)據(jù)算法直接智能回答,最常見的在線問診卻是“建議您前往醫(yī)院進(jìn)一步確診”。

而且,這一模式走通很大程度上依賴處方藥政策的放開。OTC多數(shù)為常見疾病藥品,消費(fèi)者習(xí)慣的購買渠道仍在線下,客單價(jià)低,處方藥才是B2C實(shí)現(xiàn)盈利的主力。而處方藥網(wǎng)上銷售做大規(guī)模的另一個(gè)必備條件則是醫(yī)保必須能夠支持線上報(bào)銷。需要長期用藥的慢病患者尤其看中醫(yī)保報(bào)銷,而慢病用藥也是醫(yī)藥電商最具市場潛力的品類。糖尿病管理APP糖醫(yī)生通過與天津市政府合作打通醫(yī)保的方式實(shí)現(xiàn)網(wǎng)上購買糖尿病產(chǎn)品,是一個(gè)可以值得借鑒的模式。

在復(fù)星昆仲投資總監(jiān)況亦看來,未來處方藥從院外分流肯定是大勢所趨,短時(shí)期內(nèi)醫(yī)藥無法徹底分家,但受限于招標(biāo)降價(jià)等各種政策的影響,藥企也會(huì)主動(dòng)想辦法實(shí)現(xiàn)處方外流。互聯(lián)網(wǎng)醫(yī)療+電商肯定是一個(gè)大趨勢。

值得注意的是,天貓醫(yī)藥館的品類銷售排行榜單上,OTC等藥品已經(jīng)份額已經(jīng)有所提升。這在今年雙十一的銷售中體現(xiàn)尤為明顯。京東健康到家邵清認(rèn)為,OTC占比提升有兩方面的原因:一是更多傳統(tǒng)工業(yè)企業(yè)、連鎖藥店的參與,極大豐富了OTC產(chǎn)品數(shù)量;二是消費(fèi)者對(duì)網(wǎng)上購藥習(xí)慣的接受度有一定提高,這也將促進(jìn)整個(gè)醫(yī)藥電商的發(fā)展。

當(dāng)然,假若未來遠(yuǎn)程醫(yī)療政策、網(wǎng)售處方藥政策放開全面放開,醫(yī)保也可以線上報(bào)銷,互聯(lián)網(wǎng)醫(yī)療+醫(yī)藥電商的黃金時(shí)代就到來了。