怎樣的輕資產運作適合中國市場?如何在傳統模式上做進一步的創新?本文深度解構了萬科、凱德的輕資產模式,并輔以案例進行剖析,為商業地產輕資產運作與創新提供借鑒。

一、萬科:“小股操盤”模式

2014年3月,萬科首次正式對外提出,未來企業在新獲取項目中,將探索“小股操盤”的輕資產運營模式。

萬科的“小股操盤”是萬科合作開發模式的進一步深化:企業在合作項目中不再續投,但項目仍由萬科團隊操盤,使用萬科的品牌和產品體系,共享其信用資源和采購資源,通過輸出管理和品牌獲取管理費用和股權收益,實現以小股投資撬動大額收益的目標。

目前,北京的金隅萬科廣場已將90%的股份賣出,萬科只占10%的股份;而深圳萬科廣場也正在尋找買方準備全部賣出。

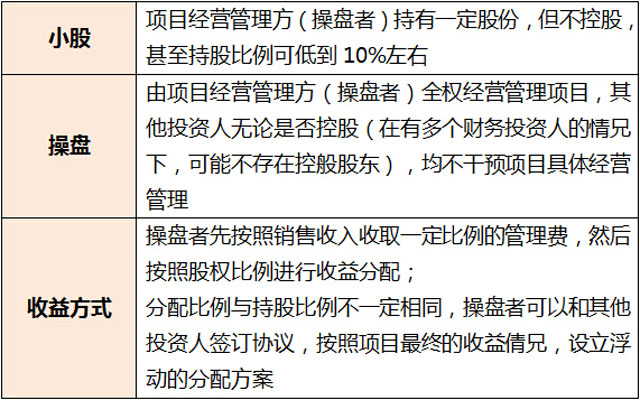

1、萬科“小股操盤”方式。

萬科小股操盤方式

萬科小股操盤的項目選擇標準

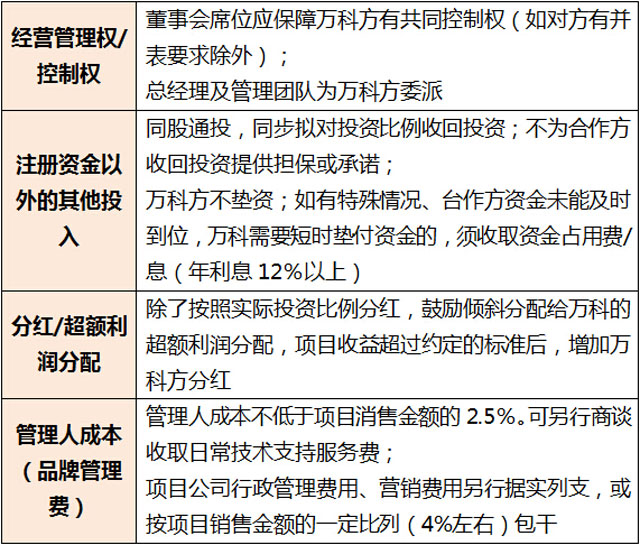

2、萬科“小股操盤”模式解讀。

萬科小股操盤基本模式

萬科小股操盤模式細節

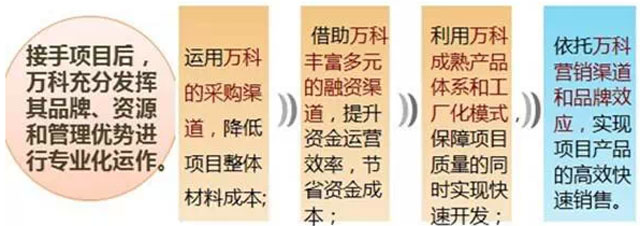

萬科小股操盤運作流程

萬科通過小股操盤獲取管理費用、股權收益和超額收益三部分收益:

1、憑借管理能力和專業技術,獲取管理費用;

2、憑借項目的小股投入,獲取股權收益;

3、憑借品牌溢價,根據與合作方的事先約定,在項目收益招過約定標準后,獲取超額利潤收益。

二、凱德商用:“地產開發+資本運作”模式

截至2014年3月,其旗下共管理六只房地產投資信托(REITs)和17只私募基金,其中集團現有關注中國的12支私募基金總規模約77億美元;2支在華持有優質項目的房地產投資信托,在華資產總值約131億元人民幣,市值約140億元人民幣。支持凱德集團在中國房地產開發的基金和信托總規模超過100億美元。

凱德運作模式

凱德商用的全業務鏈條

凱德商用基金

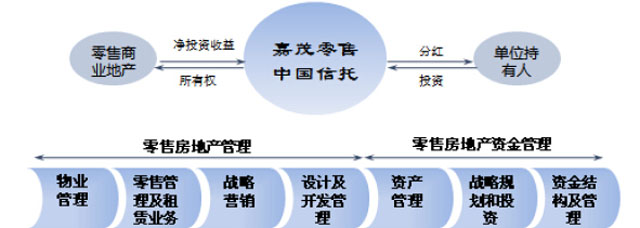

注:文中提到的“凱德商用中國信托”為原“嘉茂零售中國信托”

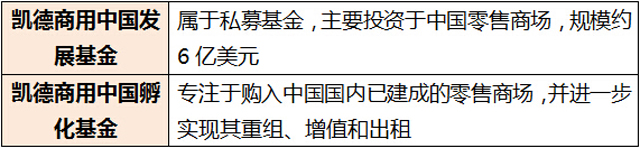

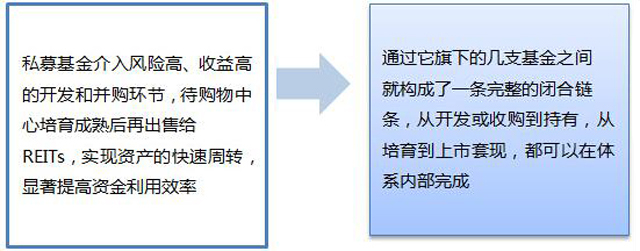

1、私募基金:有效減少資金沉淀,實現資產的快速周轉

早在2003年,凱德集團便成立了“凱德置地中國住宅基金”,籌集資金0.61億美元,全部投放于凱德中國位于上海和北京的項日。

在“凱德置地中國住宅基金”運作成功的基礎上,凱德集團于2005年成立“凱德中國發展基金”,私募規模達到4億美元。該基金成立7天之后,凱德中國就把部分資金投向考察已久的寧波市場,以10.7億元拿下寧波江北區一塊9.8萬平方米的土地。

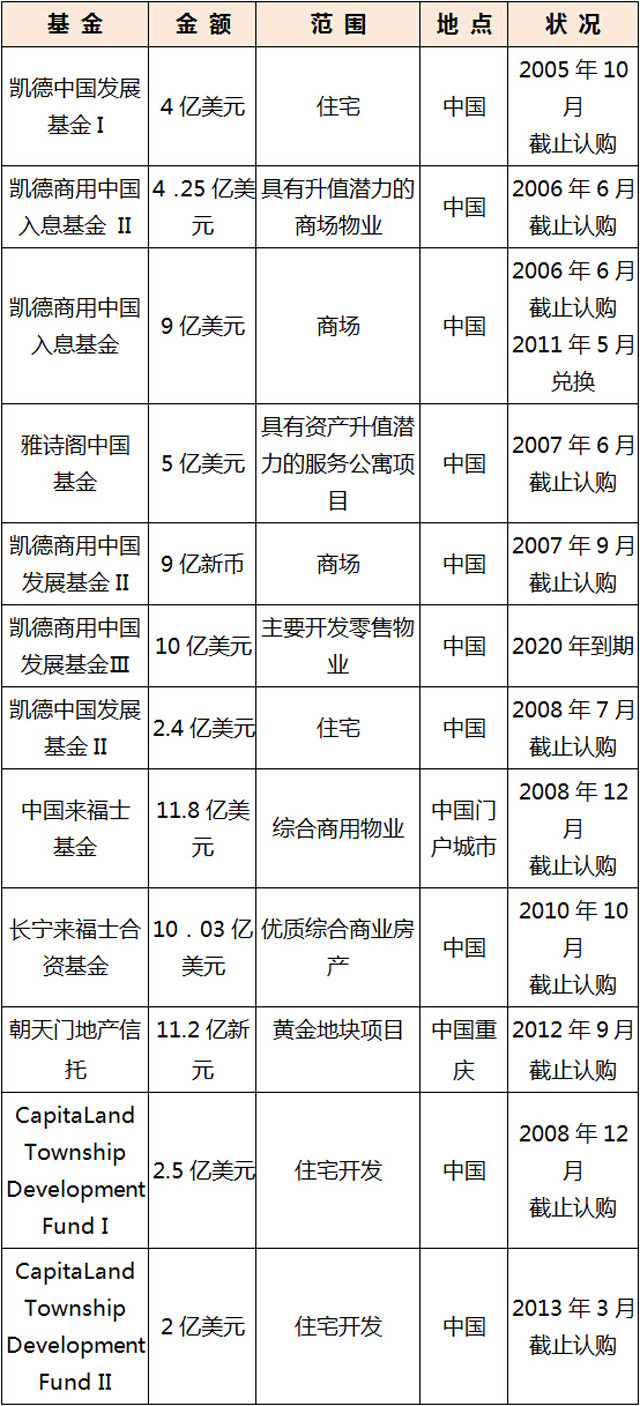

在中國的12支私募基金(2014年數據)

分析

私募基金是凱德集團成功運作的重要支撐,在與機構投資者合作發起基金的過程中,凱德集團充分發揮了自己在房地產投資領域的專業優勢,在按照一定比例出資的同時,還充當基金管理人,不但可以獲得不菲的管理收入,也可以拓展的房地產資產管理領域的業務,為凱德集團提供了穩定的長期的資金來源。

凱德集團參與發起的私募基金積極介入到房地產開發環節,等到項目培育成熟之后,再把這些資產注入到上市基金REITs里或者轉手出售,在實現項目推出的同時,從而獲得較高的溢價收益。

2、上市REITs:將成熟商業項日注入套現

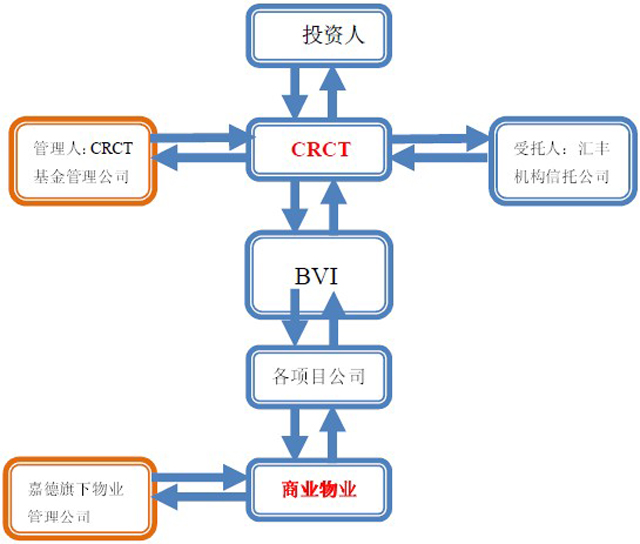

REITs采用的架構方式

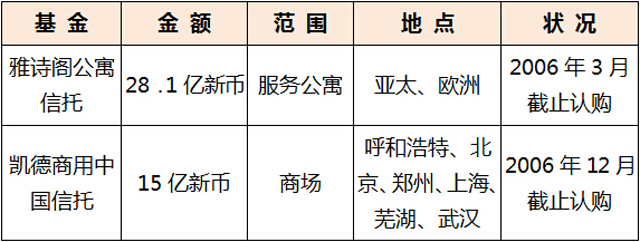

凱德集團在中國的兩支信托(2014年數據)

分析

目前,凱德集團旗下有六支上市REITs,其中雅詩閣公寓信托(ART)和凱德商用中國信托(CRCT)在中國境內持有物業。

CRCT于2006年12月8日在新加坡證券交易所上市,是新加坡首支且唯一一支專注投資于中國購物中心的房地產投資信托基金。CRCT的長期目標是投資位于中國包括香港和澳門,以零售商業地產為主的多元化收益型物業組合。

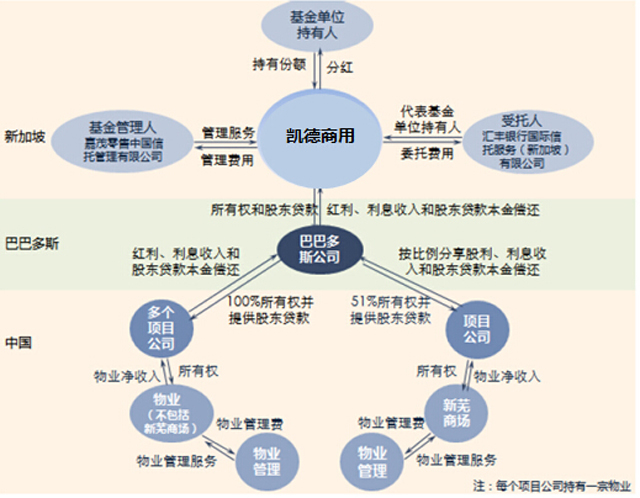

由此可見,為CRCT提供基金管理和物業管理的公司都是凱德的子公司,這樣,凱德集團在持有商業物業一定比例權益、獲取租金和升值收益的同時,還可以通過提供基金管理服務和物業管理服務收取費用。通過REITs結構,凱德集團可以不斷將成熟商業項日注入套現,減少商業項目中的資金沉淀,加速資本的高效流動,充分提高資金利用率。

3、私募基金與REITs的互動。

凱德集團自1990年參與發起了第一支私募基金后,2002年凱德集團發起設立了第一支REITs,此后就開始了“兩條腿走路”的地產金融模式。特別是進入2006年以后,凱德集團開始有意識的在重點市場進行私募與公募基金(REITs)的“配對”發展。

凱德商用私募基金的運用

分析

目前,凱德商用發展放緩也是不爭的事實,據凱德商用一季報顯示:2014年一季度,該公司實現收入1.25億新元,同比增長4.8%,除稅及少數股東權益后利潤7528.8萬新元,同比增長2.8%。其中,凱德商用在中國地區除稅及少數股東權益后利潤為2585.9萬新元,同比出現下降7.6%。

基于利潤下滑的困境,凱德提出了以下兩大應對措施:

A、構建完善投資物業成長通道。

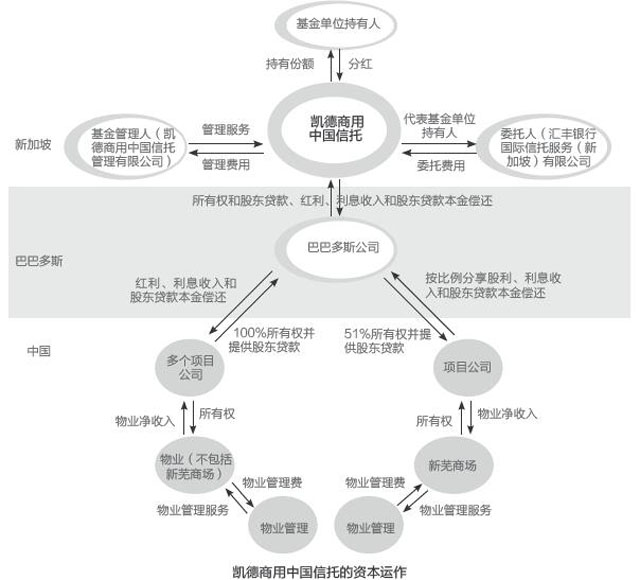

凱德集團(中國)主要是通過凱德商用中國發展基金及凱德商用中國孵化基金等進行資產收購,再讓凱德商用中國信托使用優先認購權的形式收購凱德在內地控股的商用物業。地產基金化道路、成熟的全業務鏈與雄厚的人才積淀成為支撐凱德集團價值鏈的殷實基礎。

凱德商用中國信托的資本運作

分析

基于REITs只能吸收成熟物業,而孵化和培育優質投資物業的工作則需要借助集團和私募投資人的力量,也就是說REITs為私募基金提供了退出渠道,而私募基金則為REITs輸送成熟物業,彼此間的相互支持成為凱德基金模式的關鍵,所以在每個地區同時推進私募地產基金與REITs的發展。

B、“私募基金與REITs互動”的運用。

私募基金與REITs互動

分析

凱德商用有貫穿整條房地產價值鏈的多元業務體系,在這個層面上來說,它是擁有全產業鏈價值優勢的商業地產公司,真正意義上形成了一個閉合環路。同時,凱德商用擁有貫通一體的房地產金融框架,可以做資產變現,擁有非常優良的退出渠道。

凱德商用擁有系統的資產提升計劃,這也是其獲得多元化盈利的前提。凱德商用很大一部分收入不是來自房地產銷售,而是來自租金收入、管理費收入和物業增值。

案例解剖

北京凱德mall•西直門(原西直門嘉茂)

以凱德mall•西直門為例,凱德集團旗下私募基金之一的凱德商用中國產業孵化基金(凱德商用出資30%)于2006年5月斥資13.2億元從金融街建設手中買入西直門購物中心一期,之后的資產規劃、設備重整和租賃運作投入了大概1.5億元。

改造后的凱德mall西直門于2007年9月15日開始試營業,CRCT(凱德持股6.3%)于2007年10月宣布準備以3.36億新元(約17億元人民幣)的價格收購凱德mall西直門一期,比當初孵化基金的收購價高出約30%,即使將凱德商用的后續改造投入計算在內,這次轉手的溢價也高達16%,2008年2月收購交易完成。

與此同時,CRCT通過股票增發籌集了1.88億新元的資金用于此宗收購,其余缺口通過貸款解決。增發價格是每股1.36新元,而收購交易之前和之后的每股凈資產(NAV)分別為0.98新元和1.06新元,相當于投資者花費1.36新元認購真實價值在1新元左右的股票,溢價率在30%以上。

這樣,凱德mall西直門就順利完成了從私募基金到公開上市REITs的轉移,從收購環節開始,凱德可以從資產管理、物業管理和基金管理等多個環節獲得收益。

北京凱德mall•大峽谷(原首地大峽谷)

2013年,凱德商用通過首地大峽谷購物中心項目再次演練一次其拿手的“基金與REITs”模式。凱德商用將首地大峽谷購物中心轉手于CRCT(凱德商用中國信托)。

首地大峽谷是凱德商用全資附屬公司CRI旗下物業,此次交易包括該購物中心所屬公司CRI的16.7萬已發行股本以及2.15億股東貸款。

上述轉讓全部完成后,CRI不再為凱德商用的全資附屬公司。早在2013年7月份通過CRI收購首地大峽谷時,凱德集團就在公告中指出,在凱德商用成功標得首地大峽谷購物中心后,CRCT的管理人通過信托的托管人匯豐機構信托服務(新加坡)有限公司,行使了優先購買權并與凱德商用簽訂有條件協議購買該購物中心。首地大峽谷于2014年5月更名為凱德mall 大峽谷。

文章來源:商業地產云智庫