24小時

免費咨詢 13816360548

免費咨詢 13816360548

江西地處東南腹地,占據(jù)著重要戰(zhàn)略地位,是長三角、海峽西岸、珠三角和海峽西岸四大城市群的重要連接省份,隨著近幾年長三角一體化、粵港澳大灣區(qū)等國家戰(zhàn)略的開展,連接這幾大城市群的江西也逐步被關(guān)注。同時,2019年新力上市也將贛系房企帶入大眾視野,本文將對贛系房企的發(fā)展現(xiàn)狀,以及他們在發(fā)展過程中體現(xiàn)的共性和特性進(jìn)行深入研究,進(jìn)一步探究未來贛系房企的發(fā)展?jié)摿Α?/span>

江西經(jīng)濟(jì)水平制約本地房企發(fā)展

從2019年省內(nèi)單個城市的房地產(chǎn)投資額來看,江西房地產(chǎn)市場在城市分布方面基本處于“一超多強(qiáng)”的局面,可能是因為省內(nèi)交通發(fā)展遲緩導(dǎo)致各城市的房地產(chǎn)市場較為獨立。

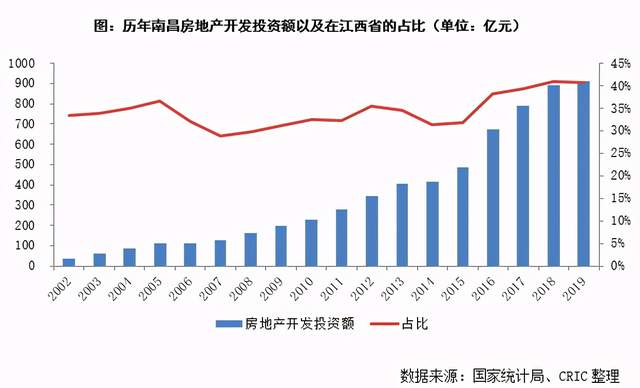

從各省的單位房企開發(fā)投資額來看,江西相對于周邊擁有優(yōu)質(zhì)房企的廣東、福建、浙江等省而言長期較低。2019年江西共有注冊房企2666家,在周邊省份中是最少的,全省房地產(chǎn)開發(fā)投資額也是周邊各省中最低的2239億元,因此平均每家房企的開發(fā)投資額僅為0.84億元,而對標(biāo)三省的單位房企開發(fā)投資額不僅數(shù)額較大而且增速較快。這其中有部分原因在于江西省內(nèi)各市縣市場在規(guī)模較小的同時,還往往會由本地小房企瓜分,從而導(dǎo)致省內(nèi)房企平均的投資開發(fā)力度較弱,減緩了本地大型房企的發(fā)展速度,導(dǎo)致多數(shù)贛系房企難以形成較大的規(guī)模,這點從房企的銷售排行榜上也可見一斑。

贛系房企整體規(guī)模偏小

積極差異化發(fā)展走出江西

由于江西房地產(chǎn)市場規(guī)模較小,扎根于本地的贛系房企們整體的發(fā)展水平都相對較低。據(jù)統(tǒng)計,2020年全口徑銷售TOP200的房企中,贛系房企上榜數(shù)量由過去幾年的1家增至3家,略有進(jìn)步。

贛系企業(yè)中的領(lǐng)頭羊新力控股在2020年的銷售規(guī)模達(dá)到了1137.3億元,成功邁入了千億房企的門檻,排名達(dá)到了35名。除此之外,2020年中奧和九頌山河等企業(yè)在積極拿地,加速發(fā)展,全口徑銷售金額進(jìn)入了兩百強(qiáng)。整體來看,新力控股一支獨秀之外,其他房企整體規(guī)模都還有待發(fā)展。這其中的“內(nèi)因”在于本省房地產(chǎn)市場規(guī)模較小、各城市市場較為獨立、房企成立時間較晚且難以規(guī)模化發(fā)展,而部分“外因”則在于外來規(guī)模房企在江西的擴(kuò)張也擠占了本地房企的發(fā)展空間。

從進(jìn)入省內(nèi)各地級市的房企數(shù)量來看,南昌作為省內(nèi)最大城市以及8家贛系房企的誕生地,因此共有10家企業(yè)在此進(jìn)行了布局,是各個城市中布局企業(yè)最多的。而在省內(nèi)其他重點城市布局的房企數(shù)量基本都在4-6家之間,城市集中度基本反映了“一超多強(qiáng)”的局面。

由于贛系房企成立時間都相對較晚,多成立于2000年之后,再加上江西省內(nèi)經(jīng)濟(jì)發(fā)展較慢,本土房企都沒有完成江西省內(nèi)各市的全覆蓋,即使是贛系房企“一哥”新力控股也僅布局了5個江西地級市,相比于已經(jīng)完成江西省地級市全覆蓋的碧桂園、恒大等龍頭房企差距頗大。

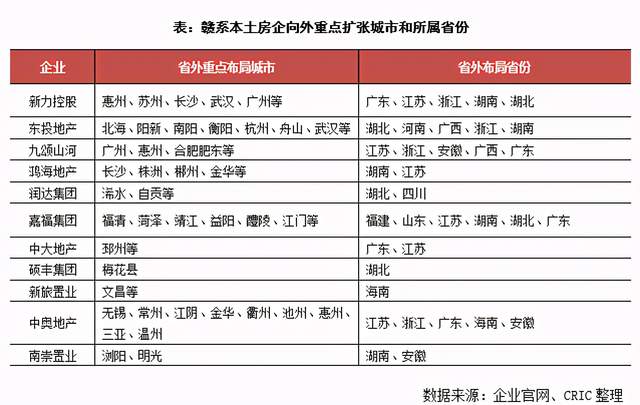

在戰(zhàn)略上,大部分贛系房企由于省內(nèi)擴(kuò)張不充分,選擇向外擴(kuò)張,都基本確立了在立足江西大本營之上,在周邊省份布局,進(jìn)行全國化的發(fā)展戰(zhàn)略。

值得注意的是,贛系房企向外擴(kuò)張的城市,基本集中在三四線。主要在于贛系房企規(guī)模相對較小,資金持有量相對有限,出于規(guī)模擴(kuò)張成本和防范風(fēng)險考慮,戰(zhàn)略擴(kuò)張城市集中在三四線城市,同時由于江西周邊發(fā)達(dá)城市群較多,布局城市較少重合,呈四周發(fā)散的特色。

整體產(chǎn)品線歷史迭代升級不多

產(chǎn)品主要覆蓋剛需

從產(chǎn)品線來看,由于江西置業(yè)群體仍集中在首次置業(yè)客戶,大部分贛系房企打造的是剛需產(chǎn)品線,在改善和豪宅產(chǎn)品的打造上相對較少。

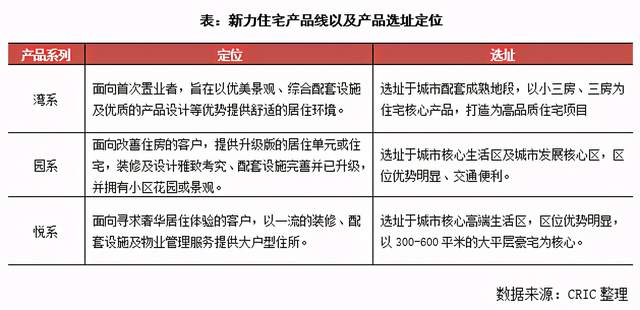

新力作為贛系龍頭,在2010年成立后不久,2013年便已經(jīng)推出了較為全面的產(chǎn)品線,分別為“灣、園、悅”系產(chǎn)品線,分別面向剛需、改善、豪宅等客群,實現(xiàn)全部客群的覆蓋。

除了新力之外,其他贛系房企產(chǎn)品線基本上覆蓋的剛需類型比較多,往上最多到高端改善型產(chǎn)品,別墅型豪宅覆蓋的相對較少。未來,贛系房企應(yīng)著重產(chǎn)品線和產(chǎn)品力的打造,豐富產(chǎn)品線,提高產(chǎn)品競爭力,以適應(yīng)向外擴(kuò)張中多樣客群的需求。

由于多數(shù)江西房企發(fā)展起步較晚且發(fā)展緩慢,因此在市場上規(guī)模房企已經(jīng)建立好品牌“護(hù)城河”的情況下,部分房企主動選擇差異化發(fā)展戰(zhàn)略以求突出重圍,專注進(jìn)行多元化地產(chǎn)的打造,在房地產(chǎn)細(xì)分市場打出一片天。如潤達(dá)專注商業(yè),東投專注教育地產(chǎn),新旅置業(yè)專注文旅地產(chǎn)。涉及多元化發(fā)展方向一般為:教育、文旅、建筑等。

總結(jié):贛系房企積極擁抱合作

未來產(chǎn)品力提升是關(guān)鍵

受限于需求不足,贛系發(fā)展上起步較晚,且由于地理位置原因,江西成為滬系、粵系等規(guī)模房企外拓的首選之地,這些品牌規(guī)模房企進(jìn)一步擠壓贛系房企的發(fā)展空間,使得贛系小型房企較多,省內(nèi)本土規(guī)模房企相對于其他派系來說發(fā)展實力較弱,截至目前只有新力控股實現(xiàn)上市,一枝獨秀。

在省內(nèi)發(fā)展上,贛系房企呈現(xiàn)以下特征:

首先,贛系房企均未實現(xiàn)省內(nèi)全覆蓋,大多對大本營依賴度比較高。其次,多數(shù)贛系房企發(fā)展起步較晚且發(fā)展緩慢,本土房企的品牌優(yōu)勢并不明顯,合作成為主流開發(fā)模式。最后,在市場上規(guī)模房企已經(jīng)建立好品牌“護(hù)城河”的情況下,部分贛系房企主動選擇差異化發(fā)展戰(zhàn)略以求突出重圍,在房地產(chǎn)細(xì)分市場打出一片天。

在省外擴(kuò)張上,贛系房企呈現(xiàn)以下特征:

一方面,主要圍繞江西周邊城市群擴(kuò)張,主要以長三角和珠三角為主。另一方面,由于規(guī)模相對較小,且出于降低風(fēng)險考量,向外擴(kuò)張房企選擇城市主要以三四線為主。最后,省外擴(kuò)張也基本以合作開發(fā)模式為主。

值得注意的是,贛系房企發(fā)展的過程中,限于省內(nèi)房地產(chǎn)發(fā)展形勢,客群大部分以首次置業(yè)客群為主,所以產(chǎn)品上剛需產(chǎn)品占比較大,高端及豪宅產(chǎn)品力相對較少,產(chǎn)品力發(fā)展相對于其他派系來說,實力較弱。此外,在多元化布局上也相對局限,同時發(fā)展也較為緩慢,在向外擴(kuò)張的過程中難以形成品牌優(yōu)勢。

未來,贛系規(guī)模發(fā)展中,戰(zhàn)略上應(yīng)深耕江西維護(hù)本土優(yōu)勢,同時積極擴(kuò)張省外項目,適當(dāng)進(jìn)入周邊城市群;擴(kuò)張方式上,持續(xù)加大合作拿地力度,降低外拓的風(fēng)險,同時擴(kuò)大品牌影響力;在人才培養(yǎng)上,積極引入規(guī)模房企的明星經(jīng)理人,同時構(gòu)建符合企業(yè)發(fā)展的人才培養(yǎng)體系,健全有市場競爭力的員工激勵制度,提升人效,如中奧2020年引入了前正榮營銷總李光;產(chǎn)品力上,積極學(xué)習(xí)同行優(yōu)秀的產(chǎn)品,打磨自身的產(chǎn)品力,推動產(chǎn)品及工藝的標(biāo)準(zhǔn)化實現(xiàn)快速復(fù)制,同時持續(xù)打造具有特色的產(chǎn)品知名度,實現(xiàn)差異化發(fā)展;在整體的企業(yè)品牌上,通過將總部遷入南昌、深圳或上海等,將企業(yè)推向更加廣闊的平臺,重塑企業(yè)形象,同時對接更多的優(yōu)秀人才。相信隨著贛系房企對產(chǎn)品力的打磨以及全國化布局的進(jìn)一步深入,將進(jìn)一步推動贛系房企的規(guī)模發(fā)展,擴(kuò)大贛系房企的影響力。

文章來源:克而瑞地產(chǎn)研究