2021年2月,全國土地市場成交建面環比下滑。受2月底“22個重點城市集中供地新政”影響,以北上廣為代表的重點城市已經暫緩了土地掛牌,重點城市的優質地塊在短期內面臨斷供。

在此影響下,房企為了在新政前盡可能增加優質土儲,特別是現金流較緊張的中小房企,拍地熱情高漲,導致土拍熱度進一步升溫。2月土地市場熱度再度上漲:地價、溢價率均進一步走高,流拍率也回落至10%以下。

隨著22個重點城市集中供地的落地實施,預計重點城市土拍熱度將有所回落,溢價率指標將再度向低位回歸,但是在土拍信息透明度加強、而拿地機會減少的情況下,對于那些稀缺的優質地塊而言,反而會獲得更高的市場關注度,導致重點城市不同地塊間的冷熱分化進一步加劇。

部分“集中供地”城市已出現“零供應”

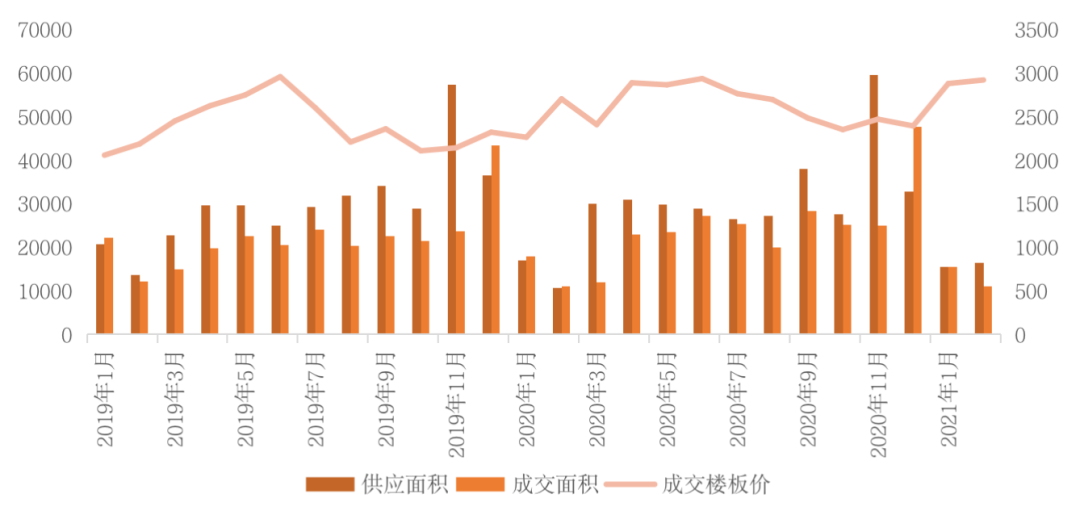

2021年2月,土地市場整體掛牌量較1月有小幅增長,據CRIC統計數據顯示,全國土地市場經營性土地供應總建筑面積16511萬平方米,環比增加7%,同比增幅達54%,從數據來看,同比增幅突出的主要原因為,去年同期疫情影響嚴重,整體市場跌入冰點,多城延后或中止土地掛牌,在去年同期較低基數的影響下,今年同比數據較為突出。

2月底以來,22個重點城市集中供地新政引發業內關注,共傳出22個重點城市推行土地集中出讓制度,涵蓋4個一線城市和18個熱點二三線城市,包括北京、上海、廣州、深圳、天津、重慶、南京、杭州、廈門、合肥、濟南、武漢、成都、福州、鄭州、無錫、蘇州、沈陽、長春、寧波、青島、長沙。內容主要涉及“兩集中”,即集中發布出讓公告、集中組織出讓活動,且2021年發布住宅用地公告不能超過三次。

部分城市受“22城市集中供地”新政影響,暫緩了土地掛牌,如北上深本月均是零供應,僅少數未在傳聞名單中的城市有土地供應,整體供應量位于低位。

成交方面,受春節傳統假期影響,2月全國土地市場成交規模較上月有所回落,據CRIC統計數據顯示,全國土地市場經營性用地成交建筑面積11010萬平方米,環比減少29%,同比持平。各能級城市的成交建面環比均不敵上月。

價格方面,本月平均樓板價延續高位運行,并進一步逼近3000元/平方米大關,平均地價達2922元/平方米。這主要是因為,上海、廣州等多個熱點城市受“集中供地”新政影響暫緩了土地掛牌,部分房企為了在新政前盡可能增加優質土儲,搶占“末班車”,拍地熱情高漲。

各能級城市表現方面,一線城市平均地價為18382元/平方米,環比大漲52%;二線城市因上月成交主力高地價的杭州、南京等城市供地量減少,二線城市本月成交樓面價環比下降12%至4774元/平方米;三四線城市的平均地價也在熱點三四線優質地塊供應增多的帶動下較上月有所回漲,環比微漲2%至1777元/平方米。

圖:CRIC監測城市經營性用地月度成交量價走勢(單位:萬平方米,元/平方米)

熱點三線高溢價地塊成交增多

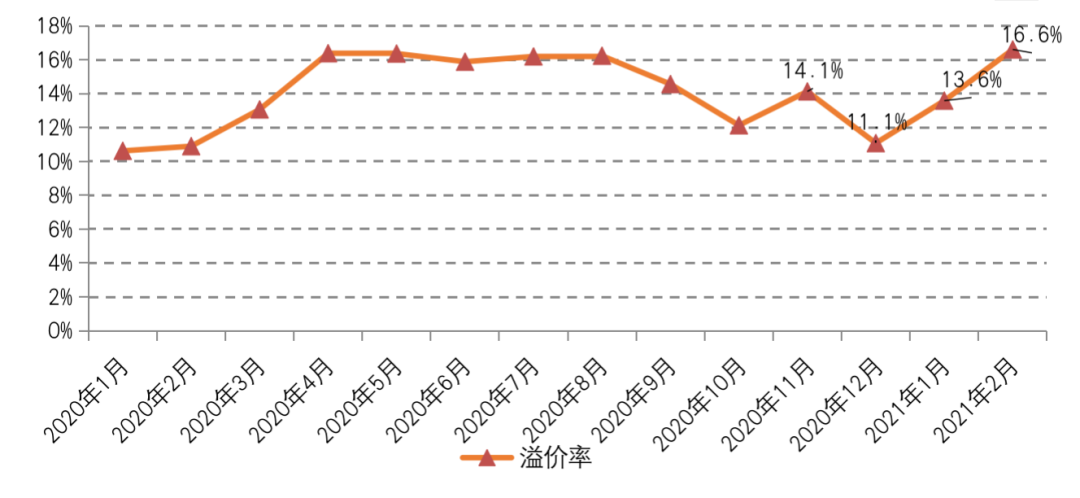

在優質地塊供應明顯增加特別是熱點三線城市高溢價地塊成交幅數明顯增加的影響下,2月成交溢價率延續上月的回升勢頭,增至16.6%,環比1月增加了3個百分點,已漲至2020年以來的最高點。

各能級城市表現一致,溢價率環比1月均呈現上升的趨勢。其中一線城市升溫最顯著,溢價率環比1月增加了7.1個百分點至10.8%,北上廣均有溢價率超過30%的地塊成交;二三線城市溢價率環比上月也明顯上漲,其中三四線城市的溢價率更是在徐州、南通等熱點城市有超高溢價地塊成交的拉動下進一步逼近20%。

圖:CRIC監測城市經營性用地溢價率走勢圖

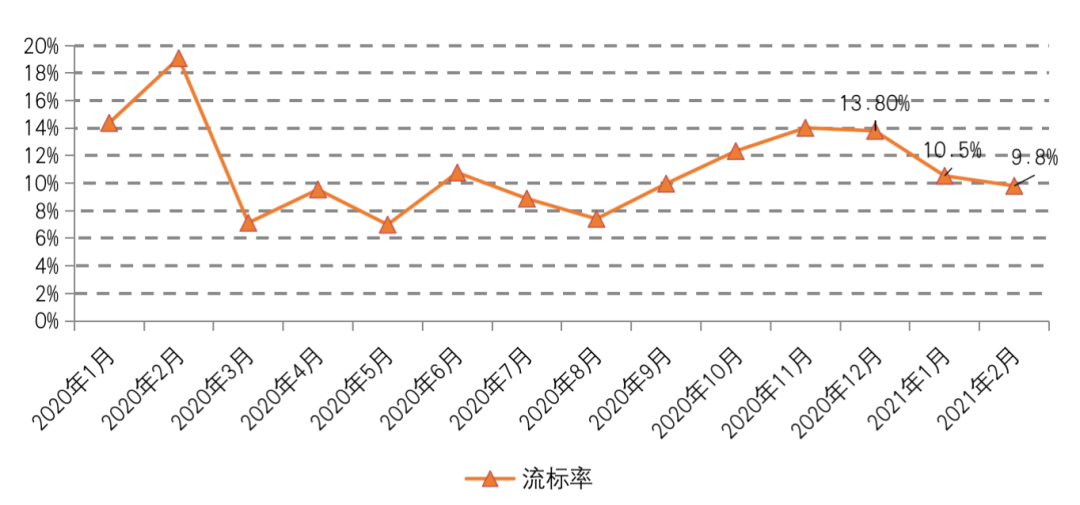

土地流拍方面,受優質地塊供應較多,加上年初各大房企拿地資金相對充裕影響,2月土地流拍現象出現了一定的環節。CRIC重點監測城市中,流拍率已降至9.8%,環比上月下降了0.7個百分點。

圖:重點監測城市的經營性用地流拍率走勢圖

熱點城市優質土地拉動地價繼續走高

雖然2月土地成交建面較上月有所回落,但優質土地供應仍然不少,特別是上海、廣州、北京等城市的部分重大項目用地或者區位優越的純宅地,吸引了市場較高的關注度。

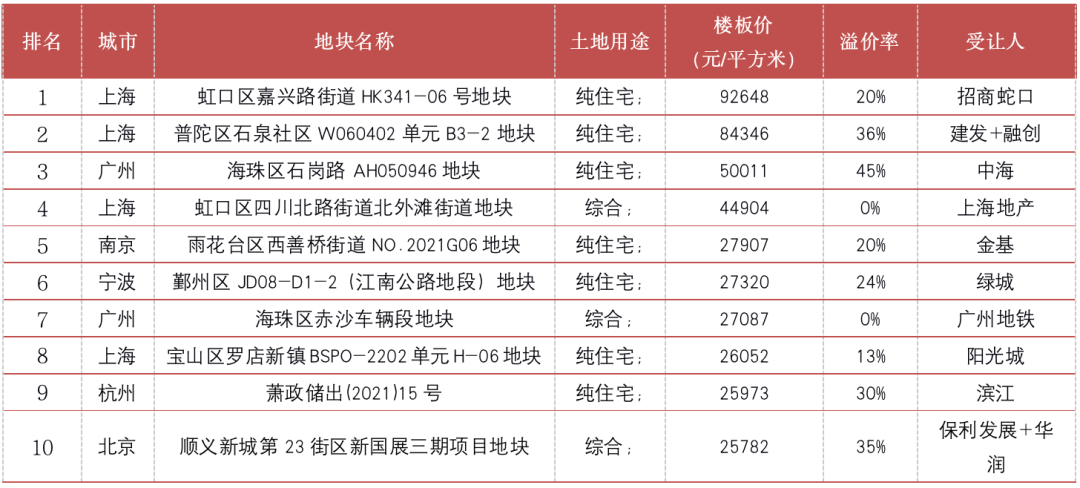

從2月成交總價前十和單價前十的地塊來看,除了少數出讓條件較為苛刻的土地以底價出讓,其他大部分地塊的成交溢價率均已超過10%,區域特別優越的純宅地,成交溢價率基本都在20%,且競爭激烈。

在這其中,上海表現最為耀眼,2月,上海的土地成交金額再次突破400億元,達到421億元,共涉及11宗地,除臨港新城外,虹口北外灘、普陀石泉社區、寶山羅店均有優質地塊出讓。其中市場關注度最高的地塊莫過于虹口嘉興路街道純宅地和普陀石泉社區純宅地,這兩宗地均位于中環內,區位十分優越,土拍競爭激烈,競拍輪次均超過百輪。最終,兩宗地分別以92648元/平方米和84356元/平方米的樓板價成交,并分別創下虹口區和普陀區的單價最高紀錄。

表:2021年2月全國城市經營性土地成交總價排行榜

表:2021年2月全國城市經營性土地成交單價排行榜

2021年2月,適逢春節假期,全國土地市場成交規模土地成交建面環比大幅回落,不過在滬廣等熱點城市高價地集中成交的推動下,地價仍在上升,溢價率指標也在隨之上漲。土地市場升溫之下,調控政策也隨之而來,其中供地“兩集中”政策成為月內土地市場調控的關鍵詞,且當前青島、濟南、天津等多個城市已明確響應。

接下來,在供地“兩集中”政策背景下,預計重點城市土拍熱度將有所回落,溢價率指標將再度向低位回歸,但是在土拍信息透明度加強、而拿地機會減少的情況下,對于那些稀缺的優質地塊而言,反而會獲得更高的市場關注度,導致重點城市不同地塊間的冷熱分化進一步加劇。另一方面,在“兩集中”試點推進的情況下,必然使得不少企業的拿地重心進一步向其他“次熱點”城市轉移,如南通、鹽城等,這些城市的競爭格局和行政管控也將迎來更多新的變數。

文章來源:丁祖昱評樓市