24小時

免費咨詢 13816360548

免費咨詢 13816360548

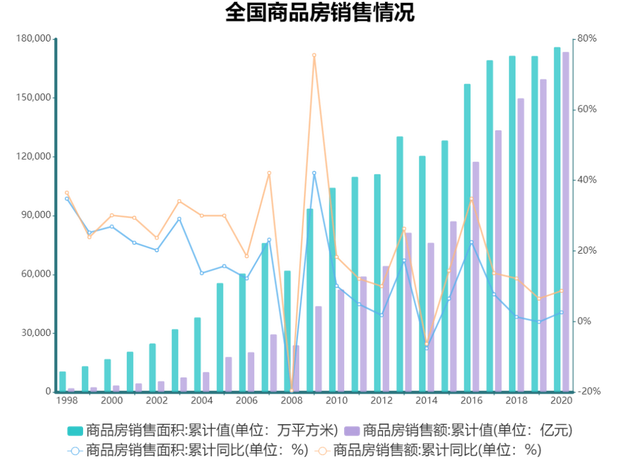

自1998年房改后,中國房地產(chǎn)行業(yè)經(jīng)歷了二十余年的高速發(fā)展。

國家統(tǒng)計局數(shù)據(jù)顯示,2020年全國商品房銷售額達17.36萬億元,全國商品房銷售面積達到17.61萬億平方米,均創(chuàng)歷史新高。

不過兩者的同比增長率卻逐年下降,維持較低水平。這也意味著,房地產(chǎn)行業(yè)銷售“天花板”逐漸顯現(xiàn),預(yù)示將從“增量時代”過渡到“存量時代”。

步入存量時代進程中,房地產(chǎn)市場的參與者首先要轉(zhuǎn)換思路,從短平快、高杠桿、高回報的開發(fā)收益邏輯,切換到低杠桿、低回報、大投入周期的運營增值邏輯。

在當前房地產(chǎn)行業(yè)整體去杠桿的融資背景下,發(fā)展房地產(chǎn)私募股權(quán)基金,不僅可以拓寬房企的融資渠道,緩解房企的融資壓力,同時可以幫助企業(yè)進行多元化布局,也可以使更多中小投資者能夠有更多的機會參與房地產(chǎn)項目。

對于房地產(chǎn)私募股權(quán)基金來說,則需要理清存量時代中各種業(yè)態(tài)的發(fā)展前景,確定相關(guān)業(yè)務(wù)的盈利模式,才能在新賽道上獲得長遠發(fā)展。

“直融”時代地產(chǎn)私募現(xiàn)機遇

“三道紅線”出臺后,對于房地產(chǎn)項目運用銀行貸款、信托計劃等債權(quán)融資方式進行“短平快、高杠桿”開發(fā)來說,無疑是壞消息。在這種情形下,房地產(chǎn)融資需要從間接融資逐漸向直接融資發(fā)展。

房地產(chǎn)私募股權(quán)基金是房地產(chǎn)企業(yè)進行直接融資的工具之一,通過非公開發(fā)行方式,面向少數(shù)合格投資者而設(shè)立,以房地產(chǎn)為主要投資對象,包括從事房地產(chǎn)的企業(yè)和項目投資、收購、開發(fā)與經(jīng)營。

房地產(chǎn)私募股權(quán)基金在投資房地產(chǎn)項目后,通過資本化運營,將房地產(chǎn)項目的銷售、租金或者項目公司的股權(quán)增值作為實現(xiàn)收益的主要方式。

目前我國房地產(chǎn)企業(yè),尤其是中小型房企融資渠道有限,以銀行貸款為主的融資體系導(dǎo)致風險過于集中,發(fā)行公司債券、信托貸款、上市直接融資等渠道卻受限多、困難大。

房地產(chǎn)私募基金通過設(shè)立有限合伙企業(yè),并按照風險承受能力不同劃分為優(yōu)先級或者劣后級投資人,優(yōu)先級投資人承擔較低風險,可以獲得固定收益和一部分浮動收益,而劣后級則承擔高風險和兌付給優(yōu)先級投資人收益以外的全部收益,這種結(jié)構(gòu)設(shè)計可以吸收不同風險承受力的投資人資金,向需要融資的房地產(chǎn)企業(yè)輸血。

同時,房地產(chǎn)私募股權(quán)基金投資項目期限較長,一般為3至5年,適合房地產(chǎn)開發(fā)企業(yè)發(fā)展項目,資金來源需求穩(wěn)定。作為新型的融資渠道,房地產(chǎn)開發(fā)企業(yè)如果不想讓渡開發(fā)項目的收益,還可以出資持有全部劣后級,這種結(jié)構(gòu)化設(shè)計可以增加杠桿,放大收益。

目前,國內(nèi)大型房地產(chǎn)開發(fā)企業(yè)都建立了自己的房地產(chǎn)私募股權(quán)基金,這些資金通常投資于自身經(jīng)營的項目,使大型房企在項目開發(fā)及運營上獲得充足的資金。如:中信證券和保利地產(chǎn)設(shè)立的信保基金、復(fù)星集團旗下的復(fù)地投資等。

對于中小房地產(chǎn)開發(fā)企業(yè)而言,通過與市場上的房地產(chǎn)私募股權(quán)投資基金合作,可以有效獲得大量的直接融資,降低自己的有息負債,緩解融資壓力,這也符合“三道紅線”融資新規(guī)的要求。

探索城市更新,物流地產(chǎn)、商業(yè)地產(chǎn)備受青睞

從出資方類型來看,國內(nèi)房地產(chǎn)私募基金主要包括內(nèi)資和外資,外資基金發(fā)展時間相對較長,經(jīng)驗較豐富,主要通過長期持有房地產(chǎn)項目,對其進行資本化運作,最后產(chǎn)生增值收益后退出;內(nèi)資基金主要分為開發(fā)商系、金融機構(gòu)系、PE系等機構(gòu),但這些機構(gòu)往往受限于資金期限與收益水平,絕大多數(shù)通過債權(quán)投資方式,幫助房企進行前期開發(fā)。

事實上,隨著國內(nèi)城市化水平不斷提高(2020年底城鎮(zhèn)化率達63.89%),很多一二線城市已經(jīng)進入存量時代,市場上土地招拍掛成本太高,已經(jīng)沒有太多新增土地,房地產(chǎn)私募基金先前只進行債權(quán)投資的模式不再可取。

借鑒外資房地產(chǎn)私募基金的成功經(jīng)驗,把握城市更新的機會,布局物流地產(chǎn)、存量物業(yè),做商業(yè)地產(chǎn)轉(zhuǎn)型升級等,成為房地產(chǎn)私募基金投資的新趨勢。

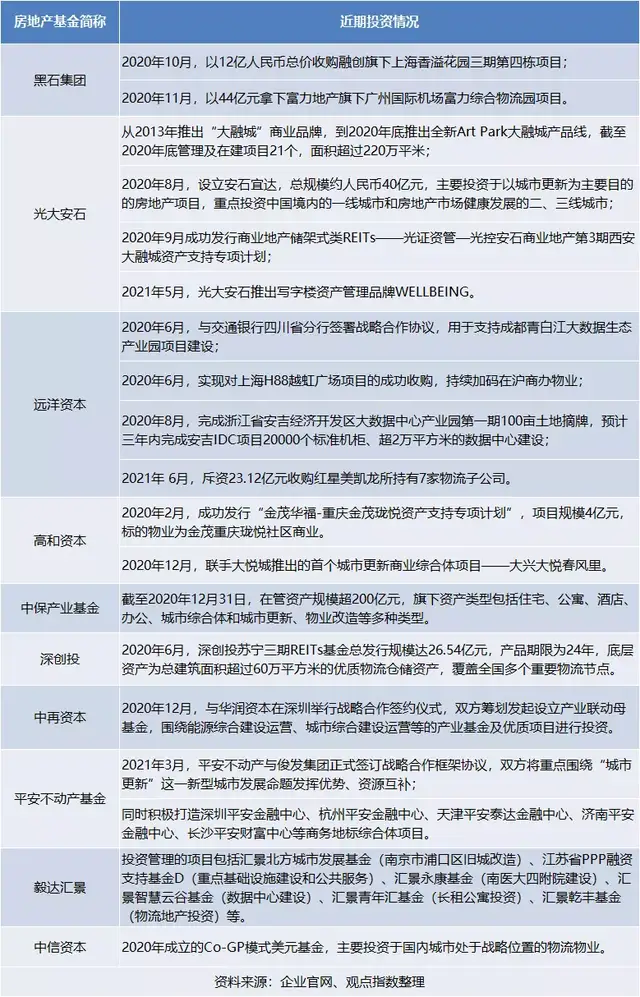

據(jù)觀點指數(shù)不完全監(jiān)測,近期部分房地產(chǎn)私募基金在積極拓展自身的投資領(lǐng)域,布局商業(yè)綜合體、物流地產(chǎn)、數(shù)據(jù)中心建設(shè)及產(chǎn)業(yè)園等方向,并積極與國有企業(yè)合作,簽訂戰(zhàn)略合作協(xié)議,共同探索城市發(fā)展深化中的投資機會。

政策導(dǎo)向,住房租賃仍是重點

2020年對于房地產(chǎn)行業(yè)來說,是跌宕起伏的一年。8月出臺了“三道紅線”對房企管控,年底又出臺了金融機構(gòu)對房產(chǎn)融資的限額管理政策。

各種調(diào)控政策的出臺,進一步保障了房地產(chǎn)行業(yè)的健康穩(wěn)定發(fā)展。

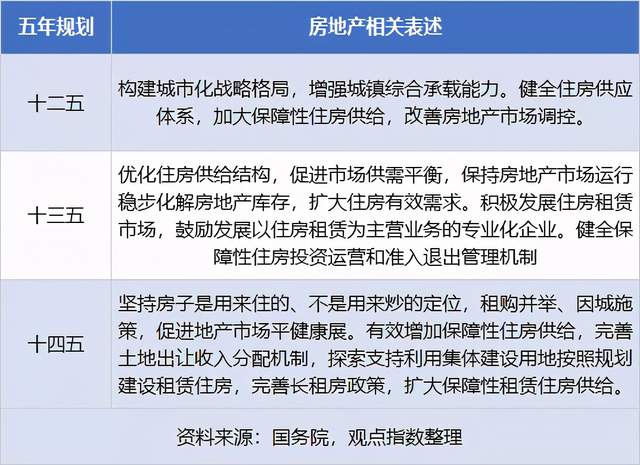

觀點指數(shù)通過整理國家五年規(guī)劃關(guān)于房地產(chǎn)的表述,發(fā)現(xiàn)在“房住不炒”的主基調(diào)下,房地產(chǎn)行業(yè)在經(jīng)濟發(fā)展中的定位與角色日漸清晰。

從當前政策來看,房地產(chǎn)作為經(jīng)濟發(fā)展的“穩(wěn)定器”,不斷消化上下游企業(yè)的產(chǎn)業(yè)產(chǎn)能,穩(wěn)步化解房地產(chǎn)庫存、盤活存量資產(chǎn),維持金融系統(tǒng)和各級地方財政穩(wěn)定性。

從投資角度來看,從十二五到十四五,都提到了加強保障性住房供給,發(fā)展住房租賃市場,住房租賃仍是主趨勢。

隨著城市發(fā)展逐漸成熟,城市更新也成為炙手可熱的投資領(lǐng)域。2020年11月,十四五規(guī)劃提出將繼續(xù)推進以人為核心的新型城鎮(zhèn)化,強調(diào)了城市更新行動的實施。

而城市更新基金屬于股權(quán)投資基金,基金管理人需取得基金業(yè)協(xié)會的管理登記備案,基金產(chǎn)品需進行產(chǎn)品備案。憑借項目準入標準低、退出靈活等優(yōu)勢,城市更新基金成為城市更新項目融資中最常見的融資方式。

以深圳城市更新市場為例,本土房地產(chǎn)私募基金是市場參與的絕對主力,長期深耕于深圳市場,對合格投資者進行全覆蓋,了解區(qū)域內(nèi)的各種關(guān)系網(wǎng)絡(luò),熟悉本地的各種政策法規(guī)及行業(yè)規(guī)律,在項目獲取及風險研判上具有獨特優(yōu)勢。

通過自身專業(yè)研判,深圳本土私募基金公司能快速敲定項目,通過搭建基金架構(gòu),如合伙基金、契約型基金等,設(shè)計優(yōu)先級、劣后級投資者的出資結(jié)構(gòu),交付首款,提前鎖定投資者。

未來5-10年是房地產(chǎn)市場增量與存量并軌的階段,現(xiàn)如今國內(nèi)大部分資金都集中在房地產(chǎn)增量階段,以開發(fā)為主,但存量同樣具有十分廣闊的空間。

通過對房地產(chǎn)私募股權(quán)基金投資動向的跟蹤及當前政策的導(dǎo)向,可以預(yù)見存量物業(yè)、物流地產(chǎn)、商業(yè)地產(chǎn)改造、城市更新及房屋租賃領(lǐng)域等方向會是未來的主要投資趨勢。

文章來源:觀點指數(shù)