2021年全年300城住宅用地成交規模同比下滑,其中一線城市供求均同比走高,而二、三、四線城市供求均下滑較大,特別是三四線城市成交規模顯著走低,市場分化明顯。土地出讓金占比方面一線城市連續兩年攀升。

22個城市全年集中供地呈現明顯的前熱后冷態勢,熱度變化與218集中供地政策發布和810土拍新政發布高度相關,含保障性住房地塊占比超總供應量的20%。

2022年預計全國土地市場仍將以穩為主,設置地價上限及提升品質將成為政策主導方向。盡管每年上半年房企參拍意愿較高,受限于當前市場尚未見底及民營房企資金端仍然承壓等影響,批次之間的熱度分化將顯著降低。預計各地政府在供應端將為房企預留更為充裕的利潤空間。

2021全國土地市場

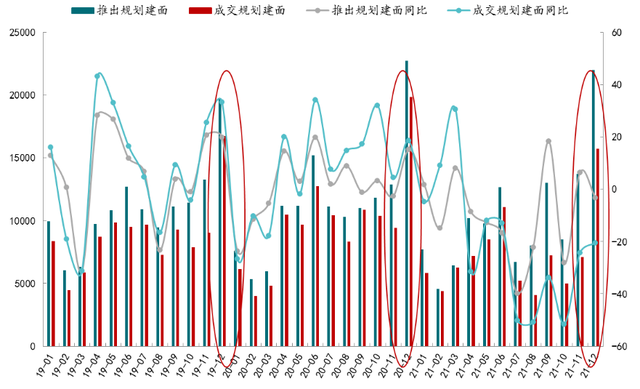

2021年300城推出各類用地規劃建筑面積25.8億平米 ,同比下降7.9%,成交20.2億平米 ,同比下降17.1%,出讓金達56199億元,同比下降9%。 推出住宅用地規劃建筑面積12.3億平米 ,同比下降9.6%,成交規劃建筑面積8.8億平米 ,同比下降25.2%,住宅用地出讓金達48412億元,同比下降7.35%。

縱觀全年,12月份下降幅度明顯,歷年以來年底12月份為成交高峰期,一方面是政府會加大推地力度,完成年度目標,另一方面企業端在金九銀十后現金流充足,有充足現金進行彈藥補充,12月推出各類用地規劃建筑面積4.4億平米,同比下降6.0%,成交3.4億平米,同比降低17.8%;住宅用地推出規劃建面2.2億平米,同比下降3.3%,成交規劃建筑面積1.6億平米,同比下降20.6%。

全國300城住宅用地推出與成交同比走勢

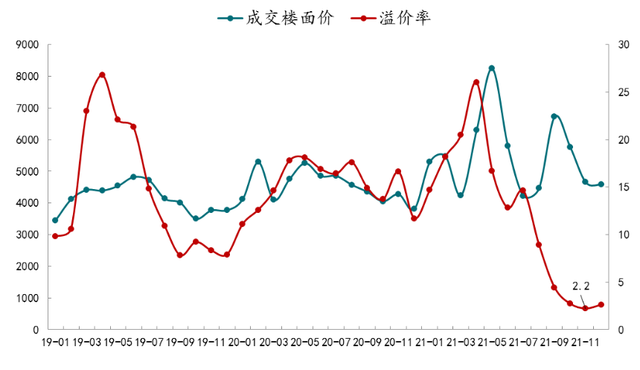

在成交量下跌的背景下,成交均價整體走高,300城各類用地成交樓面價2820元/平米,同比上漲12%;住宅用地樓面價5571元/平米,同比上漲25%;溢價率從七八月份開始持續走低,300城全年平均溢價率不足10%,溢價率最低時僅為2.2%。

全國300城住宅用地成交樓面價&溢價率走勢

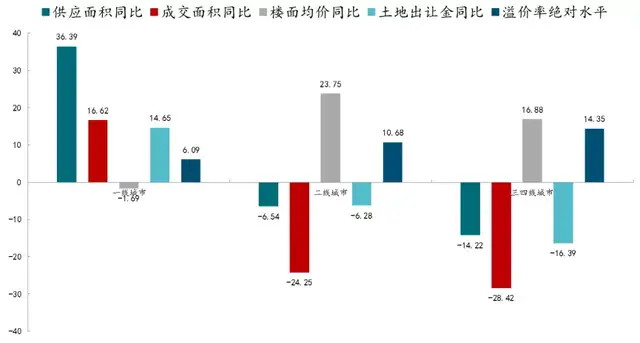

從各梯隊城市表現看,一線城市土地供求面積均走高,尤其是供應端,一線城市同比增長36.4%,成交面積同比增長16.6%,土地出讓金同比增長14.65%。二線、三四線城市供求面積均下降,二線城市推出和成交面積同比分別下降6.54、24.25個百分點。三四線推出和成交面積同比分別下降14.2、28.4個百分點。價格方面二線城市和三四線城市成為拉升單價的主力軍,二線城市成交樓面均價同比上漲23.75%;三四線成交成交樓面均價同比上漲16.9%。

各梯隊城市住宅用地推出與成交相關指標同比變化

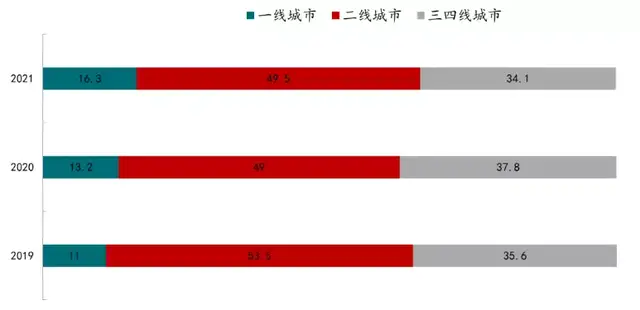

出讓金方面,一線城市貢獻率逐年走高,2021年一線城市住宅用地出讓金同比增長14.6%,占全國300城出讓金的比例為16.3%;二線城市住宅用地出讓金同比下降6.3%,占全國300城出讓金的比例為49.5%;三四線出讓金成分降至34.1%。

近3年全國各線城市住宅用地出讓金占比變化情況

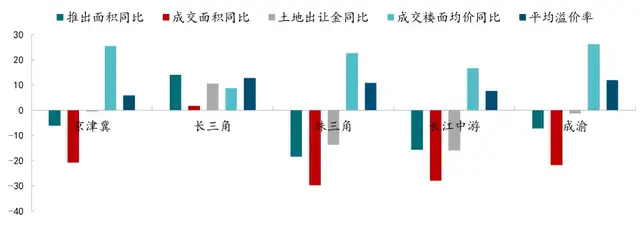

各大城市群中,長三角地區各項指標均為正,在五大城市群中表現最佳;珠三角地區成交面積同比下降29.7%,下降幅度最大;成渝地區成交樓面均價同比上漲26.1%,上漲幅度最高。各城市土地出讓金,依舊是上海、杭州占據前兩名;上海全年住宅用地出讓金2824.9億元,同比增長22%,杭州全年住宅用地出讓金2703億元,同比增長19.9%。

五大城市群住宅用地供求指標同比變化

2021年兩集中供地

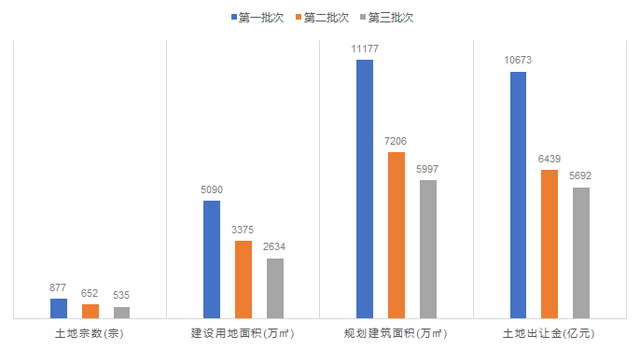

2021年2月份“兩集中”供地提出以后,土地市場熱度依舊較高,同時在項目熱銷背景下,開發商拿地意愿強烈,第一批次集中供地現場火熱,觸頂搶地不斷頻現。下半場二批次集中供地前夕,提出購地自有資金并實施嚴格審查,資金緊張以及限購限貸等多重因素疊加開發商購地意愿降低,躺平觀望情緒不斷體現,土地市場成交形成“前高后低”態勢。

三次集中供地成交數據

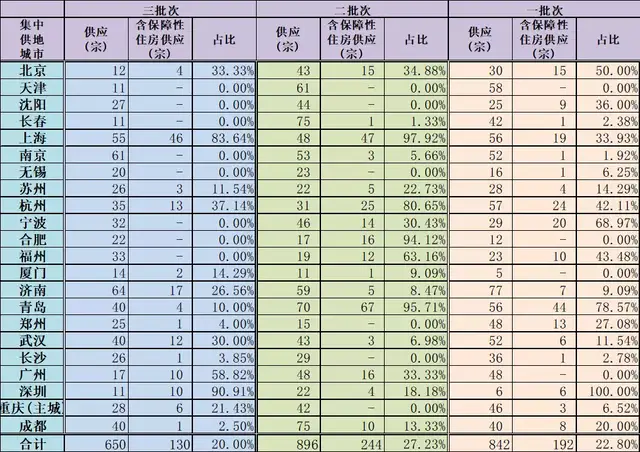

保障性住房方面,2021年集中供地明確要求要加大保障性住房供應占比。不同城市分別給出了不一樣的供應方式,以宗數為口徑,一批次時含保障性住房供應有192宗,占全部供應宗數的22.8%,一批次土拍火熱的結果也影響了二批次時加大了保障性住房的供應,二批次供應含保障性住房244宗,占全部供應宗數的27.23%;二批次時由于土地市場遇冷,含保障性住房出讓不理想,三批次減少了保障性住房地塊的供應,共計推出含保障性住房地塊130宗,占比為20%。另外根據統計,集中供地期間核心城市含保障性住房地塊供應較多:上海共112宗、杭州共62宗、北京共34宗、廣州共26宗、深圳20宗。

地塊出讓中保障性住房占比變化

2022年土地市場展望

“房住不炒”依舊是大方向,政策上穩地價的工具會不斷完善,尤其是2021年“810新規”在短時間內不會放松。此外,提升品質也會進入到常規的條件管控當中,今后會實現“地價、房價、品質”三個維度的全面管控。而市場上受到資金和收益影響也會逐步實現以國企、央企為主體,民營企業逐漸向代建轉型。

市場端,全年相對2021年會更加趨穩,歷年的小陽春集中在三四月份,上半年買地可在年內開盤,對房企的吸引力比較高,但是由于目前市場尚未見底,觀望情緒依舊高漲,上半年回暖的條件不夠成熟,預計市場依舊平穩收場。另外還有部分企業受債務影響,2022年上半年有超過2000億的海外債到期,行業會繼續承受部分資金壓力,整體來看今年的市場熱度波動預計將弱于2021年。

企業端,部分現金流較好的民營企業可以把握好拿地窗口期。重點關注一線和人口資源強的二線城市。同時,2022年依舊有大量地塊集中入市,受上一年投拓部門人員收縮影響,基本可以確定投拓部門人均工作量會顯著增加。

文章來源:土地情報