24小時

免費咨詢 13816360548

免費咨詢 13816360548

受全國多點散發(fā)疫情和地區(qū)防控政策差異影響,物流供需增速趨緩,跨區(qū)流通難度加大,物流促通保暢能力有所下降,供應(yīng)鏈上下游復(fù)蘇受阻,這使得物流和倉儲各項行業(yè)指標受到波及。

多家物流和快遞企業(yè)在期內(nèi)公布年度業(yè)績,萬緯物流繼續(xù)保持高增長2021年收入32億元,同比增長69%;中國物流資產(chǎn)2021年收入人民幣9.05億元,毛利6.75億元,毛利率74.6%。

另外,中國物流資產(chǎn)在年報中還披露了董事會更替的最新進展,顯示京東人員已正式入主公司,完成了董事會更迭,這意味著京東已完成了對中國物流資產(chǎn)整體業(yè)務(wù)的掌控。2022年,中國物流資產(chǎn)將與京東開展更深度的合作。

主要快遞企業(yè)在2021年度繼續(xù)保持高增長,順豐繼續(xù)居于龍頭地位,營收突破2000億大關(guān),但凈利潤增長失速滑落。

京東物流則實現(xiàn)營收破千億,虧損繼續(xù)擴大。

萬緯營收保持高增長,京東正式入主中國物流資產(chǎn)

萬緯物流近三年收入復(fù)合增速為52%,其中2021年收入32億元,同比增長69%,穩(wěn)定期項目NOI率達到6.5%。目前,萬緯物流管理可租賃面積1136萬平方米,其中冷鏈倉儲138萬平方米,處于行業(yè)前列。去年,其成功引入GIC、淡馬錫等四家機構(gòu)作為戰(zhàn)略投資者。

中國物流資產(chǎn)2021年收入人民幣9.05億元,毛利6.75億元,毛利率74.6%,年內(nèi)利潤2578.7萬元。根據(jù)公告,中國物流資產(chǎn)原有董事局成員在相繼調(diào)任非執(zhí)董后已辭職,目前公司董事會已完成更換。

新任董事長胡偉, 2021年2月起一直擔(dān)任ESR Cayman Limited的非執(zhí)行董事。在出任當(dāng)前職務(wù)前,胡偉于京東集團擔(dān)任多個職務(wù),包括2015年5月至2017年11月及2017年12月至2019年4月,分別擔(dān)任京東物流西南區(qū)的總經(jīng)理及華北區(qū)的總經(jīng)理。

由此可見,京東已完成了對中國物流資產(chǎn)整體業(yè)務(wù)的掌控。2022年,中國物流資產(chǎn)將與京東開展更深度的合作。

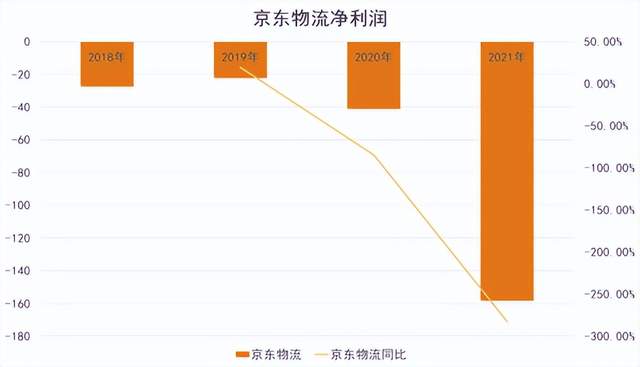

京東物流虧損擴大,盈虧平衡難實現(xiàn)

2021年京東物流總收入達到人民幣1047億元,同比增長42.7%;期內(nèi)凈虧損約156.61億元,同比擴大287.9%;毛利潤為57.8億元,毛利率為5.5%,均較上年出現(xiàn)下滑;歸母凈虧損158.42億元,同比擴大283.21%;經(jīng)營活動所得現(xiàn)金凈額為62.07億元。

從收入組成看,京東物流來自外部客戶的收入為人民幣591億元,同比增長72.7%,占總收入的比例達56.5%,首次超過50%,再加上剛超千億的經(jīng)營收入,京東物流已達成上市之初提出的"5年實現(xiàn)年收入規(guī)模超千億,外部客戶收入占比超過50%"的承諾。

不過京東物流在物流基礎(chǔ)設(shè)施上的巨大投入繼續(xù)侵蝕其利潤,虧損在2021年再度擴大,毛利率亦在下降。

要注意的是,由于京東物流的競爭優(yōu)勢主要在于倉儲網(wǎng)絡(luò)的建設(shè),預(yù)計公司對于倉儲資源、分揀網(wǎng)點以及倉儲自動化設(shè)備研發(fā)和配備的投入將長期持續(xù),恐怕短時間內(nèi)難以看到盈虧平衡的實現(xiàn)。

另外,并購嘉里物流后順豐的國際業(yè)務(wù)拓展和對公司的營收貢獻亦需持續(xù)關(guān)注。

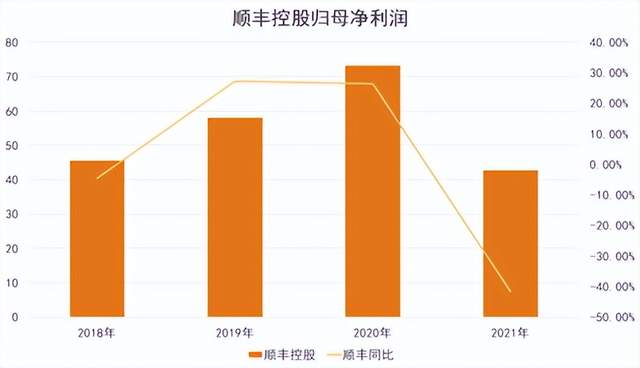

順豐營收突破2000億,關(guān)注鄂州機場投產(chǎn)和嘉里物流貢獻

報告期內(nèi),主要快遞企業(yè)公布了2021年度業(yè)績。

細分各項業(yè)務(wù)指標,以營收規(guī)模看,順豐依然占據(jù)絕對優(yōu)勢地位,速運業(yè)務(wù)收入(包含快遞、快運、即時配等)營收達到1698億元,遠超其余競爭對手,但凈利潤出現(xiàn)滑坡,主要源于一季度在新業(yè)務(wù)上的大幅投入,一季度虧損拖累了全年業(yè)績表現(xiàn)。

具體而言,順豐2021年一季度歸母凈虧損9.89億元,同比下降209.01%。主要源于新業(yè)務(wù)的前置投入(包括快運、豐網(wǎng)、同城急送、倉網(wǎng)的網(wǎng)絡(luò)建設(shè)),2020年四季度至2021年一季度持續(xù)進行產(chǎn)能基建和臨時資源投入,增加了成本。另外,順豐在電商業(yè)務(wù)的投入對利潤亦有所沖擊。

不過從全年看,順豐在第二季度已實現(xiàn)扭虧為盈,第四季度則集中釋放了凈利潤,顯著守護了全年業(yè)績。

總體業(yè)績表現(xiàn)上,2021年順豐控股實現(xiàn)營收2071.87億元,同比增長34.55%;期內(nèi)凈利潤39.19億元,同比下滑43.46%;毛利率12.37%,較去年下跌3.98個百分點;歸母凈利潤42.69億元,同比下滑41.73%。

快運業(yè)務(wù)部分,順豐營收規(guī)模已連續(xù)第二年居首,原有巨頭德邦被京東物流收購,安能物流則陷入市值保衛(wèi)戰(zhàn)。

展望順豐2022年全年發(fā)展,投資者及市場應(yīng)重點關(guān)注鄂州機場正式運營后對順豐航空大件業(yè)務(wù)的提升。

另外,并購嘉里物流后順豐的國際業(yè)務(wù)拓展和對公司的營收貢獻亦需持續(xù)關(guān)注。

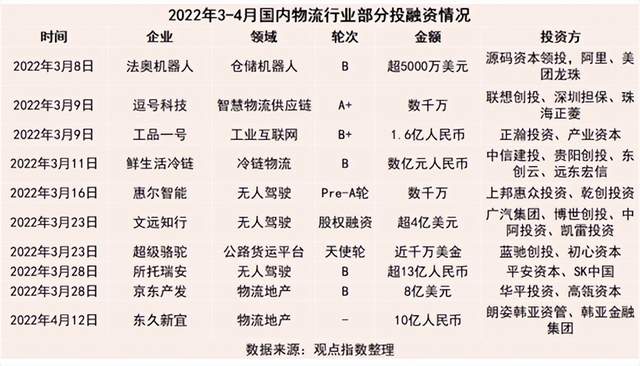

物流投融資關(guān)注AI與自動駕駛,東久新宜獲新投資

2022年3-4月,國內(nèi)物流投融資多集中于自動駕駛和人工智能。

如法奧機器人,公司同哈工大建有機器人研究中心,蔡鶴皋院士領(lǐng)銜科學(xué)顧問團隊,目前擁有機器人控制器、精密減速器、伺服系統(tǒng)等機器人核心零部件及整機系統(tǒng)的研發(fā)及制造能力,并已建成有1萬平米的機器人及系統(tǒng)制造基地。

逗號科技則創(chuàng)立于2015年12月,致力于人工智能和決策優(yōu)化技術(shù)賦能物流數(shù)字化與智能化,是中國領(lǐng)先的數(shù)智城配算法專家。核心團隊來自香港大學(xué),在供應(yīng)鏈優(yōu)化、制造與物流聯(lián)動等領(lǐng)域有著深厚積淀。

另外,報告期內(nèi)京東產(chǎn)發(fā)和東久新宜在物流倉儲、新經(jīng)濟方面錄得兩項重要投資,兩家企業(yè)均在早期就有華平投資參與。

目前,東久新宜總資產(chǎn)管理規(guī)模已超過150億美元,管理總建筑面積超過1200萬平方米,旗下包括工業(yè)與生物醫(yī)藥園區(qū)、城市更新、智慧物流與冷鏈、數(shù)據(jù)科技四大業(yè)務(wù)板塊。

從華平投資以往的投資經(jīng)歷看,特別是參考ESR的IPO,以及對ARA的投資(ESR和ARA在此前達成收購協(xié)議),華平對京東產(chǎn)發(fā)的投資大概率是推動京東產(chǎn)發(fā)對京東集團旗下物流資產(chǎn)作進一步整合,并最終上市,獲取IPO收益。

而京東一直對各項業(yè)務(wù)分拆上市態(tài)度積極,包括京東集團在美股和港股兩次上市,京東健康在2020年12月上市以及京東物流在2021年5月上市,均符合華平的投資理念。

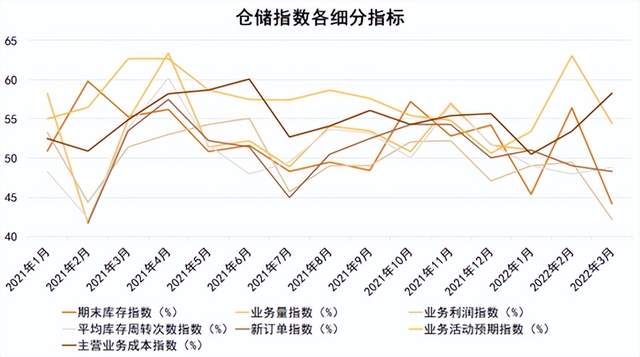

疫情反復(fù)波及供應(yīng)鏈,物流、倉儲指數(shù)承壓

4月初,多項中國物流業(yè)指數(shù)公布。根據(jù)中國物流與采購聯(lián)合會發(fā)布的數(shù)據(jù),2022年3月中國物流業(yè)景氣指數(shù)為48.7%,較上月回落2.5個百分點。

受全國多點散發(fā)疫情和地區(qū)防控政策差異影響,物流供需增速趨緩,跨區(qū)流通難度加大,物流促通保暢能力有所下降,供應(yīng)鏈上下游復(fù)蘇受波及。

多地散發(fā)的疫情和大宗商品價格快速上漲等不利因素的影響下,本就低迷的倉儲業(yè)務(wù)需求雪上加霜。而俄烏沖突導(dǎo)致中歐班列遭受重大阻礙,疊加國際燃油價格的快速攀升,進口原材料亦隨之減少,貨品進出庫速度減慢,周轉(zhuǎn)效率明顯下降。

反映到數(shù)據(jù)上,期末庫存、業(yè)務(wù)利潤、設(shè)施利用率及業(yè)務(wù)活動預(yù)期等指數(shù)均有大幅下降,降幅分別達到12.2、7.3、6.4和8.7個百分點。

另外,從利潤指標看,業(yè)務(wù)利潤指數(shù)為42.2%,較上月下降7.3個百分點,連續(xù)四個月位于收縮區(qū)間,本月降幅有所擴大,且創(chuàng)下2020年初以來新低,表明倉儲企業(yè)利潤繼續(xù)下降。

受疫情影響,截至2022年4月14日24時,各省(區(qū)、市)高速公路共關(guān)閉收費站396個,占收費站總數(shù)的3.67%,比4月10日減少282個,下降了41.59%;共關(guān)停服務(wù)區(qū)140個,占服務(wù)區(qū)總數(shù)的2.12%,比4月10日減少224個,下降了61.54%。

除西藏(無高速公路收費站和服務(wù)區(qū))外的30個省(區(qū)、市)中,北京、天津、福建、海南、重慶、貴州、寧夏、新疆等8個省份,已無關(guān)閉關(guān)停的高速公路收費站和服務(wù)區(qū),其他省份依舊有關(guān)閉關(guān)停情況。

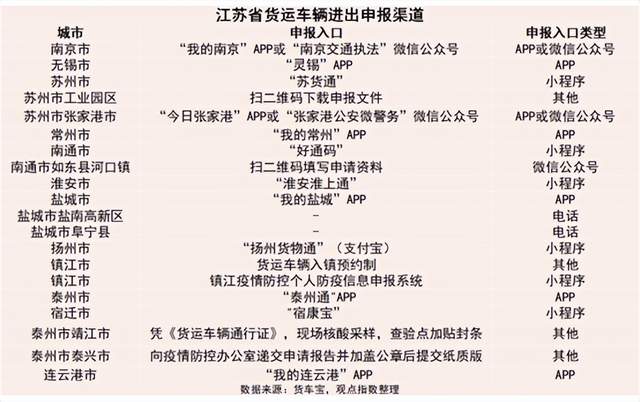

但落到實處,貨車通行依然相當(dāng)困難,各地防疫政策有差異,且通行碼、通行app各異,各地通行批條申請延遲較嚴重。觀點指數(shù)根據(jù)貨車寶信息統(tǒng)計,僅江蘇省內(nèi)通行就有app7個,微信公眾號、微信小程序、支付寶小程序共7個,電話申請2個,剩余地市包括但不限于落地核酸貼封條,找當(dāng)?shù)刎撠?zé)人申請紙質(zhì)通行證等。

從現(xiàn)狀可見,整體物流鏈條仍有待進一步打通,未來數(shù)月間物流和倉儲依然備受考驗。

文章來源:觀點指數(shù)