核心提示:購物中心在中國主要城市的快速發展,為快時尚及連鎖餐飲品牌的快速拓展搭建了施展的舞臺。特別是在購物中心及電商同期爆破式發展的沖擊之下,快時尚和餐飲業態愈加成為購物中心經營者抵御電商沖擊和塑造購物中心差異化的利器。

同昌盛業通過其覆蓋全國74個城市的購物中心數據庫,對監測樣本的分析以期探尋快時尚及連鎖餐飲在快速擴張的同時,在目前中國購物中心的經營現狀、運營規律及發展趨勢。

快時尚 一線坪效優于二、三線城市

快時尚以“快、狠、準”抓住現代消費者的消費需求,合理的價格及時尚的設計為其在中國的高速發展奠定基礎,更多的國際性快時尚品牌加速進入中國市場。

快時尚在中國的高速發展,已經成為了商業地產中最熱門的話題之一,不管是消費者還是發展商都對此類品牌崇尚備至。快時尚能如此大橫其道的擴張,是因為它們準確地抓住現代消費者的消費需求。

快時尚追求“快、準、狠”,始終追隨當季潮流,它們的貨品更新速度奇快,櫥窗陳列的變換頻率更可能是一周一次,甚至一周兩次。對于消費者來說,可以在很短的時間,以低廉的價格買到新潮的服飾。

其代表品牌除了較早進入中國的“四大天皇”H&M、Zara、C&A和UNIQLO外,還加入了Forever 21、GAP、UR等后起之秀。

2月28日,英國NewLook品牌在上海的龍之夢購物中心開設首家門店;3月1日,另一快時尚品牌美國Old Navy品牌的中國首間上海旗艦店開幕,4月19日,美國休閑品牌Abercrombie& Fitch (A&F)旗艦店也在上海開幕……

這標志著越來越多的國際性快時尚品牌參與到中國零售市場來分一杯羹。

快時尚的分銷渠道不斷下沉,一線城市的郊區以及二、三線城市成為快時尚拓展的主要空間。

隨著快時尚品牌的深入人心,加之在一線城市分店數量逐漸飽和的影響,快時尚在一線城市郊區及二、三線城市的拓展,是消費者及市場層面的雙重作用的結果。例如2013年的優衣庫和H&M。這兩個品牌在保持較快開店速度的同時,開店的主要區域恰恰迎合了這種趨勢。

2014年傳統的快時尚品牌仍然會延續這種開店速度及區域選擇。而快時尚的新晉例如Old Navy、NewLook、AF等還將以在一線城市的主要商圈為主,拓店數量停留在個位數。(如表1)

快時尚在一線城市所承受的高租金及坪效顯示,其在一線城市創造的經營績效,仍然顯著高于二、三線城市。

對快時尚而言,由于多數購物中心仍然需要依賴于快時尚品牌來提升其對其他商戶的入駐意愿和對消費者的吸引力。快時尚在一段時間內仍將保持較強的議價能力,其租金水平不會受到明顯影響。

一般來說,比較知名的快時尚品牌,在二、三線城市都不用支付保底租金,只需要支付提成租金(按實際銷售額提取固定比例作為租金),其值約為6%-8%左右,有時候甚至可以從業主手中拿到裝修補貼及貨品周轉金等補貼。

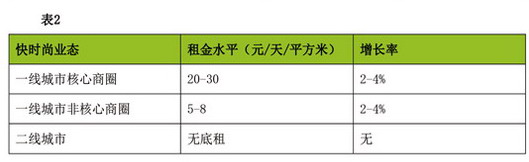

在一線城市,快時尚通常能支付大概人民幣5-8元/平方米·天的保底租金,而在城市核心位置,快時尚的保底租金更可達至約人民幣20-30元/平方米·天。

而增長率方面,一線城市快時尚的保底租金每年平均大概能達到2%-4%,二、三線城市一般在租期里保持不變。受惠于這類支付相對比較低的租金手法,近兩三年,快時尚才得以在中國實現快速擴張。(如表2)

雖然快時尚市場在二、三線市場保持著快速的拓張態勢,但二、三線城市消費者對于價格敏感度更高,消費習慣也與一線城市的消費者仍存在明顯差異,消費特征具有更明顯的地域差異化以及多元化的特點,更難以把握。

為了應對二線城市消費者對于價格敏感的問題,并降低庫存的要求,ZARA開始嘗試在二線城市開設Outlets店鋪。2013年12月ZARA在三線城市浙江金華銀泰福華店開設了ZARA outlets店,銷售Inditex集團下屬ZARA、BERSHKA、MASSIMO DUTTI等多個品牌的商品。

但就大部分二、三線消費群體而言,他們受世界流行趨勢的影響相對較少,對時尚的理解和接受程度也與一線城市消費者有很大差異。因而快時尚品牌在二、三線城市,仍然需要較長的時間培育。

反映到這些快時尚的經營業績來看,二線城市的快時尚的銷售坪效不及一線城市的50%。而且,二線城市的坪效高值僅僅與一線城市的低限持平。(如表3)

餐飲 二、三線坪效增長勢頭猛于一線城市

餐飲業態客流、人氣提升作用明顯,是體驗式商業對抗電商等市場沖擊的有效手段。

隨著經濟的快速發展,人們生活的水平不斷地提高,傳統商業單一的“購物”功能逐漸不能滿足消費者日益轉變的消費觀念和需求。與此同時,近年來,隨著電商的迅速崛起,傳統商業已受到巨大沖擊。

在此種生存環境急速轉變的情況下,傳統商業被迫做出改變,體驗式商業迅速崛起,成為實體商業吸引人流、對抗電商的有效手段。

所謂的體驗式商業,比傳統商業更注重消費者的參與、體驗和感受,體驗式商業主要強調的是業態的組合,一般都以典型的“購物+餐飲+娛樂”為基礎,更加多元化且消費者參與程度更高。

其中,隨著國人消費水平的提高、外出就餐頻率迅速增多,且中國餐飲文化擁有極其多元的豐富性,餐飲成為最能幫助商場整體起到增加客流、提升人氣的主要業態,已成為國內各商業地產項目的新寵。

而主要受電商沖擊的影響,零售業態持續處于低潮的狀態,在全國各地的購物中心,無論是舊店調整還是新店開業,商家關注的焦點不約而同地集中在餐飲業態,以提高餐飲占比來提升聚客能力。餐飲比例的攀升已是大勢所趨。

時下,餐飲業態在商業業態配比中的比重日趨增大,接近“半壁江山”,有效提振實體商業經營狀況。

由于餐飲于業態的承租能力較低及租期較長,一直以來餐飲在傳統商業中并不受青睞,長期處于從屬的配套地位。一般綜合型的商業項目會將餐飲業態的面積占比控制在15%至20%之間。

但隨著零售業受到外界各種原因的沖擊,商業同質化現象越來越嚴重。為提升自身競爭力,商業經營者不得不通過引入餐飲業態并豐富就餐選擇,令商場更具吸引力,以滿足消費者個性化、多元化需求,讓消費者在逛街購物的同時,也能在商場享受休閑時光,從而延長其在商場的逗留時間,最終提振整體的營業績效。

因此,傳統的業態比例被悄然打破,取而代之的是購物、餐飲、休閑的1:1:1消費模式;其中,不少的商業更把餐飲比例調整至高達40%至60%的比例。

以上海日月光廣場為例。日月光廣場于2010年開業,位于黃埔區的核心地段,緊鄰田子坊,地理位置優越,交通方便,原以服裝、餐飲、數碼產品三大業態為主。雖然項目集合了大量的自身優勢,但經營狀況一般。

開業兩三年后,業主開始對項目進行一定的調改。原先服裝、餐飲、電子產品三大類商品的營業面積之比將從原先的4∶3∶3,調整為4.5∶4.5∶1。其中,餐飲比例大幅度提高了15%,引進像澳派牛排館、山茶花韓國家庭料理、寶燕海鮮自助火鍋及翠華餐廳等眾多特色餐飲。調整以后,項目的經營狀況得到了一定的改善。由此可見餐飲業態對項目的經營,的確有著起死回生的效用。

餐飲業態是商業縮短培養期和保障持續人流的重要手段,但租期長、承租能力較低,宜業態規劃先行、合理配置。

相比其他業態,餐飲的運營模式較為簡單、培育期較短、現金流動快,所以餐飲往往成為購物中心招商中見效最快的部分。同時,餐飲業態也具備帶動商場頂層、動線端頭等作用。設置餐飲于此類位置,可有效解決高層及動線死角的客流不足問題。

再者,近年來比較流行“相輔相成”的做法,將餐飲與電影院、溜冰場、書店等業態配合放置,減少整體項目的培養期,從而盡快增強購物中心的商業氛圍。

餐飲業態所具備的上述優勢,使其成為商業解決項目初期客流不足和幫助縮短項目培養期的有效解決途徑;同時也是商場保證其長期、持續客流的重要法寶。

餐飲業態所支付的保底租金,一、二、三城市所表現的級差效應較為顯著,而坪效的差異則沒有那么明顯。

需要說明的是,餐飲雖能吸引人流,但租金水平一般較低,且保底租金增幅低,通常僅為零售業態的40%-50%。

通過對全國主要城市購物中心的大型餐飲、休閑餐飲、快餐,涵蓋300多個餐飲品牌的調研分析,我們發現一線城市餐飲的保底租金大概約為人民幣8-12元/平方米·天,是二線市場的兩倍,三線城市的租金水平的三倍。二線城市則為人民幣3-6.5元/平方米·天,三線城市為人民幣2.5-4.5元/平方米·天。

其次,餐飲業態租期較零售業態長,一般為5-8年,且合同期內租金增長緩慢,一般為每每年增長2-3%(根據面積大小的不同)。

然而,在一、二、三線城市區域型購物中心內的餐飲業態的坪效,差別并沒有保底租金那么明顯。一線城市的平均坪效約為每月1300-1900元/平方米,二線城市約為每月1000-1500元/平方米,三線則約為700-1200元/平方米。(如表4)

值得一提的是,二、三線城市餐飲業態的租金及坪效水平尚有一定的提升空間。隨著高坪效的餐飲商家在二、三線城市的拓展,餐飲在二、三線市場的坪效將會得到一定的提高。在二、三線城市的餐飲品牌坪效,有可能創造出比一線城市同品牌店更高的業績水平,更有可能收取提成租金。

因此,在規劃項目整體業態時,需慎重考慮餐飲的占比,最好是保持在30%到35%之間。同時需要合理規劃餐飲店鋪的面積和數量,做好主力店和非主力店餐飲區的區分與調整預留準備,提高餐飲業務坪效。

本文來自同昌盛業,如若牽涉版權問題請與管理員聯系,謝謝!