中國房地產泡沫究竟多大?

正當全國地產泡沫爭辯白熱化之際,8月3日,易居研究院發布的一份報告提出一個爆炸性的觀點。報告指出,中國整體房地產泡沫只有30%。

具體情況是這樣的。8月3日,易居研究院發布《關于房地產泡沫的量化分析》的報告。該報告指出,綜合考量之后,我們認為全國整體房地產泡沫顯著低于日本1990年前后的水平,估計只有30%左右。

由此引發一個疑問:全國整體房地產泡沫只有30%?這是樓市泡沫的真相嗎?灰犀牛還會來嗎?

防范一線城市“灰犀牛”狂奔

華爾街見聞仔細查閱該報告,發現以下觀點值得注意:

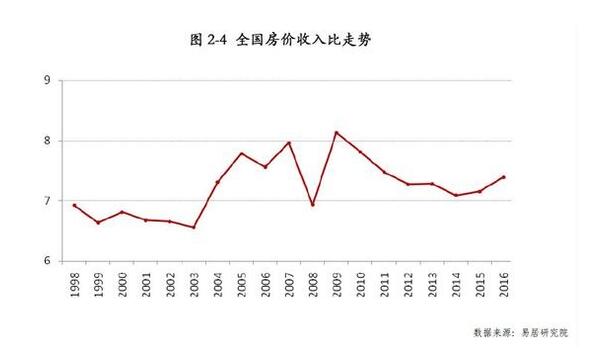

1、我國一線城市房價收入比偏離度為73.8%,接近于日本房地產泡沫期首都圈公寓價格收入比的偏離度,一線城市房價的過快上漲值得警惕。

2、我國一線城市及周邊(即四大都市圈,也可代表中國都市圈)房地產泡沫化程度,相當于日本都市圈房地產泡沫高峰期的70%。但全國總體的房地產泡沫程度要顯著低于日本1990年前后的水平,約為30%左右。

3、當前我國房地產市場盡管在部分地區確實存在過熱現象,但適當采取有效的措施并不會重蹈日本的覆轍。

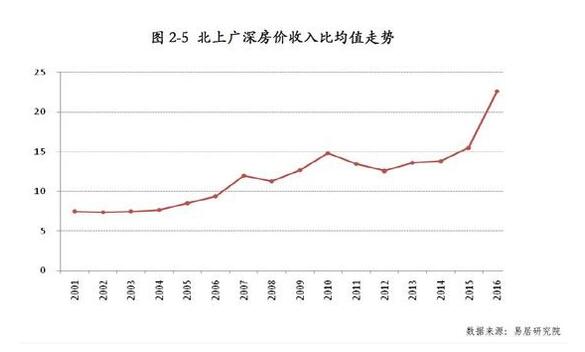

4、2016年北上廣深房價經歷了一次暴漲,房價收入比均值達到22.6,而房價較為合理的2007-2014年間房價收入比均值約為13.0,房價收入比偏離度達到73.8%,接近于日本房地產泡沫期首都圈公寓價格收入比的偏離度,一線城市房價的過快上漲值得警惕。

5、未來一兩年,我們也應防范部分城市房價大跌的風險,也即要防范“灰犀牛”狂奔,讓大都市圈的房地產泡沫慢慢收縮,最終回歸理性。

報告還顯示,2016年我國地價增幅較上年同比增長24.1%,GDP增速為6.7%,地價增速與GDP增速的比值達到3.6,而在地價較為合理的2005-2013年間,該比值約為1.6。

從絕對值來看,我國地價增速/GDP增速已高于泡沫時期日本的3.15,全國地價確實存在著偏熱。但我國地價增速/GDP增速的偏離度為125%,仍然略低于日本房地產泡沫期133.3%的水平。

需要注意的是,易居研究院一針見血指出,中國一線城市的房地產泡沫已經過熱,未來要防范“灰犀牛”狂奔。

此前于8月2日,易居房地產研究院發布《7月份住宅成交報告》。報告顯示,7月份50城新建商品住宅成交面積環比減少7%。從數據來看,連續4個月環比下跌,連續5個月同比下跌,一二三線城市均不同程度降溫。報告認為,嚴厲的調控政策加上緊縮的金融環境會繼續對樓市產生影響,預計8月份市場交易繼續趨弱。

瑞銀:本輪調整比2014年溫和

事實上,關于中國房地產泡沫的爭論日漸白熱化,比較有代表性的有瑞銀證券等研究機構的報告。

瑞銀證券中國首席經濟學家汪濤在報告中表示,房貸占存量銀行貸款的18.4%、占非金融部門信貸規模的9.5%。

華爾街見聞查閱瑞銀證券的上述報告,該報告同樣提出幾個核心觀點:

1、2016年城鎮居民杠桿(消費貸款)占其可支配收入的比例僅70%,與美國(105%)、日本(111%)和德國(92%)等經濟體相比仍不算高。

2、雖然2016年房地產銷售的邊際房貸價值比飆升,但我們估算的存量房貸價值比不到30%,但仍低于很多發達市場。房貸再融資非常少見,住宅權益貸款才剛剛起步。

3、我國的購房者整體杠桿率不高,也不易受加息的影響,且在房價下跌時繼續持有房產的能力較強。這意味著因房價下跌導致房屋成為“負資產”,進而觸發賣房或斷供等惡性循環的沖擊可能較小。

4、居民購房杠桿攀升,但尚不太高。盡管2016年房地產銷售的邊際房貸價值比大幅升高,但我們估算其整體的存量房貸價值比不足30%。

5、整體看,國內銀行對房地產的總敞口(包括直接與間接、表內與表外)可能在54-72萬億元,相當于銀行總資產的24%-31%。

通過多方面金融數據的分析,瑞銀證券上述報告指出,本輪房地產市場調整幅度應比2014-2015年更溫和。

“我們預計信貸政策不會明顯收緊,房地產調控應會保持因城施策。”汪濤表示。

房地產政策如何抑制泡沫膨脹?

8月4日,中國人民銀行發布《中國區域金融運行報告(2017)》。其中的專題《房地產市場出現分化 因城施策調控政策效應逐步顯現》指出,2017年全國房地產市場可能呈現“成交回落、價格平穩略降”發展態勢。但是,房價上漲預期仍然存在:土地供應不足,部分熱點城市庫存處于低位,短期內市場供應緊張,居民投資渠道有限且回報不高。

通過梳理相關政策發現,自2016年第四季度以來,央行、銀監會、證監會、中基協以及滬深交易所等監管部門先后發布了近20項調控政策,用于收緊和規范房地產市場融資行為。

早在今年4月10日,銀監會印發《中國銀監會關于銀行業風險防控工作的指導意見》,提出在全國范圍內進一步加強銀行業風險防控工作,嚴守不發生系統性風險底線,并強調堅持分類調控、因城施策,防范房地產領域風險。

華爾街見聞梳理了最近一年多以來房地產政策的演變:

2016年7月,中央政治局會議提出“抑制資產泡沫”。

2016年10月,央行召集17家銀行就房地產調控開會,要求各商業銀行理性對待樓市,加強信貸結構調整,強化住房信貸管理,控制好相關貸款風險。

2016年11月,國家發改委下發《關于企業債券審核落實房地產調控政策的意見》,要求嚴格限制房地產開發企業發行企業債券融資用于商業性房地產項目。

2016年12月,中央經濟工作會議提出要堅持“房子是用來住的、不是用來炒的”的定位。

2017年兩會政府工作報告提出:遏制熱點城市房價過快上漲。

2017年4月,銀監會發布《關于提升銀行業服務實體經濟質效的指導意見》《關于銀行業風險防控工作的指導意見》,嚴禁違規資金流入房地產市場,將房企貸款、發行債券等融資渠道納入監測范圍。

2017年5月,繼證監會首提全面禁止通道業務后,銀監會收緊融資通道,將違規開展房地產信托業務列入2017年信托公司現場檢查要點。

2017年7月,中央財經領導小組辦公室相關負責人提出,要妥善解決房地產泡沫問題等存在的“灰犀牛”風險隱患。

從上述政策演變來看,中國房地產泡沫問題被多次提及,可見我國房地產市場確實存在著一定程度的泡沫,亟需采取相應措施抑制風險。

本文來源于華爾街見聞,如牽涉版權問題,請與管理員聯系刪除,謝謝!