要 點

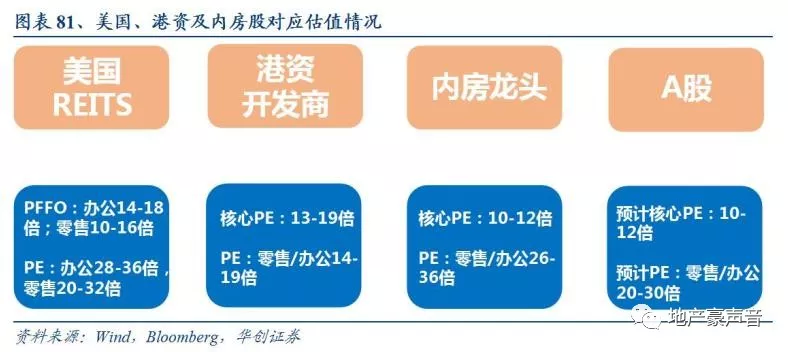

一般而言,商業地產的估值方法分為四類:FCFF折現、NOI/Cap rate、PFFO和PE。在本文中,我們通過對后三類估值方法在中國內地、美國和中國香港地區三地市場的實證運用進行分析,嘗試將上述三類估值方法統一成可比PE估值,期望能借鑒用于形成我國商業地產的合理估值區間。經分析發現:1)內地一二線辦公/零售Cap rate4.0-6.7%,對應PE 26-44倍;2)美國辦公/零售REITS PFFO 10-18倍,對應PE20-36倍;3)港資開發商商業地產業務PE14-19倍、內房龍頭26-36倍。同時考慮到:1)內地零售業和GDP增速較國際仍在高位;2)主流房企未來三年可出租面積擴張仍在加速;3)內地龍頭集中度提升利于商業地產發展。我們認為我國商業地產將是增量轉存量的主要戰場之一,并且后續仍有較大的市場發展空間,估算內地商業地產合理PE區間為20-30倍。此外,在全球流動性寬松背景下,預計內地商業地產既能獲更高增長,又能受益于資產荒,估值也或能進一步提升。我們維持行業推薦評級,繼續推薦:1)商業地產:大悅城(00207)、新城控股,建議關注:龍湖集團(00960)、華潤置地(01109)、中國國貿等;此外,繼續推薦:2)住宅開發:萬科A、保利地產、融創中國(01918)、金地集團、旭輝控股(00884)、中南建設、陽光城、金科股份、榮盛發展、華夏幸福、藍光發展、首開股份;3)物業管理:招商積余、保利物業(06049)、新大正,建議關注:碧桂園服務(06098)、永升生活服務(01995)、綠城服務(02869)、新城悅服務。

支持評級的要點

1 NOI/Cap rate估值:一二線辦公/零售Cap rate4.0-6.7%,對應PE 26-44倍

在商業不動產的交易中,通常采用NOI/Cap rate估值法測算商業物業資產價值。我國一二線城市辦公/零售物業Cap rate區間分別為4.0-6.5%/4.4-6.7%,對應的P/NOI為15-25倍/15-23倍,鑒于一般項目NOI/凈利潤約2倍的關系,換算辦公/零售物業的資產PE為30-50倍/30-46倍。我們根據中國國貿與10家港資開發商平均凈負債/總資產占比約12%,估算剔除凈負債影響后辦公/零售物業的股權PE為26-44倍/ 26-40倍。此外,在目前全球流動性寬松背景下,優質商業地產的Cap rate將受益于無風險利率和風險溢價的雙重下行,而NOI增長來自租金穩定增長,因此商辦物業的市場價值仍有提升空間。

2 美國PFFO估值:美國辦公/零售REITS PFFO 10-18倍,對應PE20-36倍

美國權益類REITS平均PFFO為15-19倍,近年辦公為14-18倍、零售為10-16倍;鑒于一般項目EBITDA/凈利潤約2倍的關系,換算辦公/零售REITS對應PE20-36倍。而PFFO主要與三因素相關:1)與FFO增速呈強正相關,高速發展期中SPG、BXP和REG的 PFFO從97年3倍提升至07年11-15倍;2)與FFO增速的穩定性相關、并會給予溢價,雖然O目前同店增速僅1.2%、FFO增速13%,但PFFO從97年3倍持續提升至19年24倍;3)與10Y國債收益率強負相關,顯示REITS的類固收屬性。公司來看,龍頭BXP/SPG/REG較板塊估值溢價分別達61%/41%/36%,源于龍頭經營效率高和集中度高。

3 港資PE估值:香港開發商整體核心PE13-19倍,商業地產對應PE14-19倍

港資股中,開發商如新鴻基、恒隆和太古等核心PE(剔公允價值變動后)為13-19倍,商業地產業績占比不同會造成估值差異。其中,港資商業地產業務對應PE為14-19倍,估值相對美國較低的原因在于:1)住宅銷售規模較小、波動較大,難以支撐持有型業務擴張;2)低負債(凈負債率20%)、高分紅(分紅比例50-60%)導致重資產性質的商業地產擴張較慢;3)港資在營物業多在香港,而中國香港零售業和經濟增速早已越過成長期,同期探索內地物業的發展亦較緩慢;因此地區特性和業績波動成為主要壓制估值因素。

4 內房PE估值:內房龍頭整體核心PE10-12倍,商業地產對應PE26-36倍

內房股中,開發商如華潤置地和龍湖集團的核心PE為10-12倍。其中,商業地產業務對應PE為26-36倍,估值較港資高的原因在于保持高品質運營之下仍能實現面積高速擴張,并且內地社零總額增速仍遠快于美國和中國香港,顯示行業空間仍較大。我們統計2018-2021E平均商業面積增速較強的房企:新城31%/華潤22%/龍湖22%/大悅城22%/寶龍12%;2013-2018租金CAGR:新城140%(FY15-18)/龍湖42%/寶龍26%/華潤20%/大悅城15%;2013-2018面積CAGR:新城42%/華潤34%/龍湖31%/大悅城15%/寶龍12%。

5 風險提示:社零增速超預期下行以及流動性寬松不及預期。

前言

商業地產作為房地產行業存量市場的一大主力,在未來增量市場向存量市場過度的過程中,預計后續將有一大部分資金將逐步從住宅開發業務轉移到商業地產經營業務當中,后續無論從資產配置還是從行業發展的角度來看,商業地產對房地產行業的重要性都在逐步提升,而考慮到我國城鎮化率、二三產業占比、人均商業地產面積,人均可支配收入、行業集中度等等相關指標仍均有較大提升空間,因而預計我國商業地產市場發展空間廣闊。

近幾年中,市場對于商業地產的重視程度逐步提升,一方面,國內資本涉足商業地產經營的案例在逐步增加,而另一方面,國外資金選擇中國購買一二線核心資產的案例也在爆發式增長。透過現象看本質,我們認為未來幾年中商業地產將逐步進入加速發展階段,主要源于:1)商業地產租金回報率的逐步提升;2)商業地產金融化時代的逐步到來;3)全球性流動寬松周期再一次開啟。

我們之前在《商業地產行業深度報告系列之一:優質商業地產受益資產荒,流動性寬松驅動價值重估》中探討了流動性寬松的環境中,商業地產價值持續凸顯。本文作為該系列研究報告的第二篇,主要討論商業地產(零售地產與辦公樓)的估值方法。一般而言,商業地產的估值方法分為四類:FCFF折現、NOI/Cap rate、PFFO和PE。在本文中,我們通過對后三類估值方法在中國內地、美國和中國香港地區三地市場的實證運用進行分析,嘗試將上述三類估值方法統一成可比PE估值,期望能借鑒用于形成我國商業地產的合理估值區間。

一、基本運營指標:絕對值口徑FFO

NOI(Net Operating Income)不是一個官方會計指標,但一般持有型物業運營公司會用NOI=營業收入-運營成本來結算。以美國零售地產龍頭SPG(Simon Property)為例,營業收入=租金+租戶補償收入+管理費;營業成本=物業支出+房產稅+維修費+推廣費+信貸損失撥備,其中營業成本不包括折舊攤銷、財務費用和管理費用,并且也不包括物業買賣收益。NOI也可以近似認為與EBITDA類似,后者可能會包括一些營業外收入和非運營支出。

FFO(Funds from Operations)也不是GAAP會計指標,是由NAREIT(美國房地產信托投資協會,National Association of Real Estate Investment Trusts)于1991年10月定義,2003年1月美國證監會通過法案允許REITs在財務報表中使用這一統一指標。FFO主要指營運現金流,可以簡單認為 FFO =GAAP凈收入-從房地產出售中的資本利得+房地產折舊費用;定義與NOI類似,也是用于衡量持有型物業經營成果的指標。

但FFO較NOI更純粹,比如FFO中可加回的折舊攤銷費用不包括與不動產經營相關的無形資產,不包括在土地租約上經營的不動產,也不包括承租人使用權資產攤銷;FFO中可以根據情況加回減值準備(Treatment of Impairment Write-Downs)。并且,FFO中并不加回稅費、財務費用和管理費用等。從計算結果而言,FFO和NOI的差別不大。此外,由于REITS是基于FFO進行分紅,即FFO Payout Ratio;因此FFO是一個非會計類的重要指標。

綜上,NOI、FFO的計算結果均與EBITDA相差不大,當然從絕對值口徑來看一般FFO

二、NOI/Cap rate估值:一二線Cap rate4.0-6.7%,一二線辦公/零售物業對應PE 26-44倍

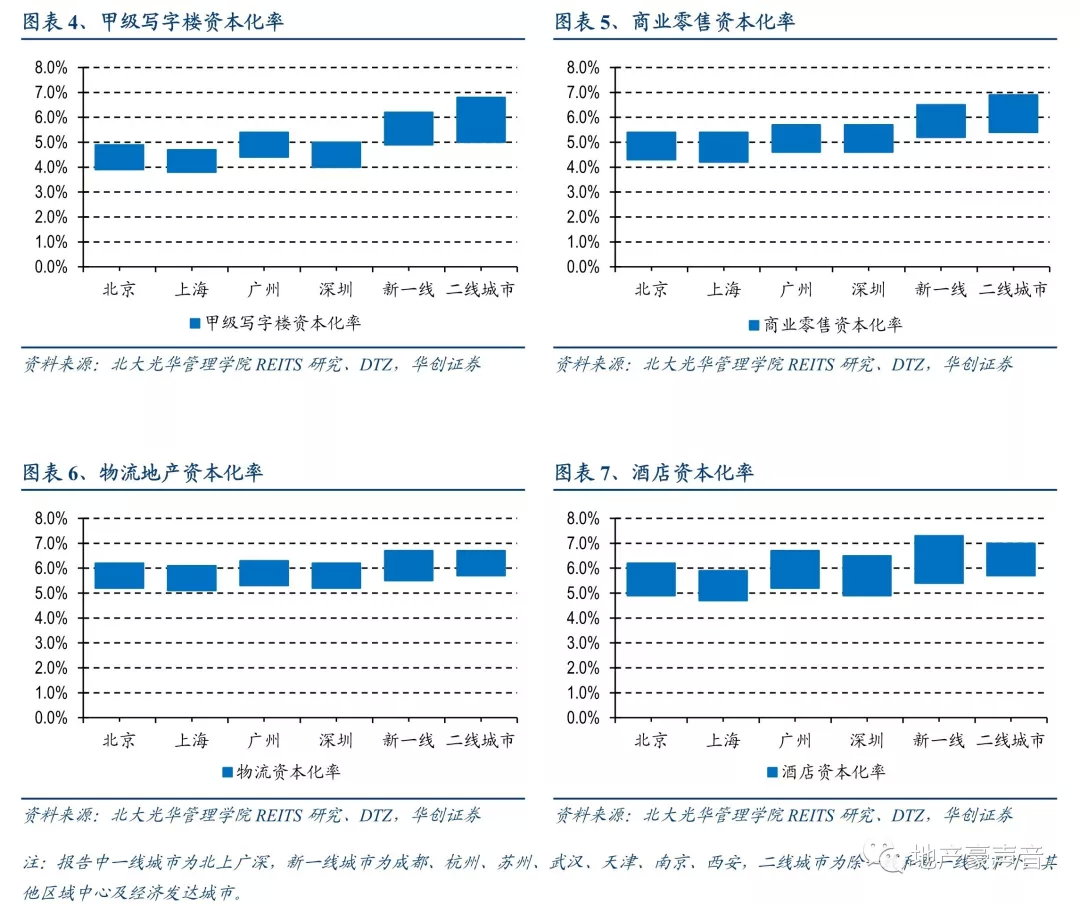

(一)目前我國內地一二線辦公/零售Cap rate4.0-6.7%,換算成對應資產PE為 30-50倍

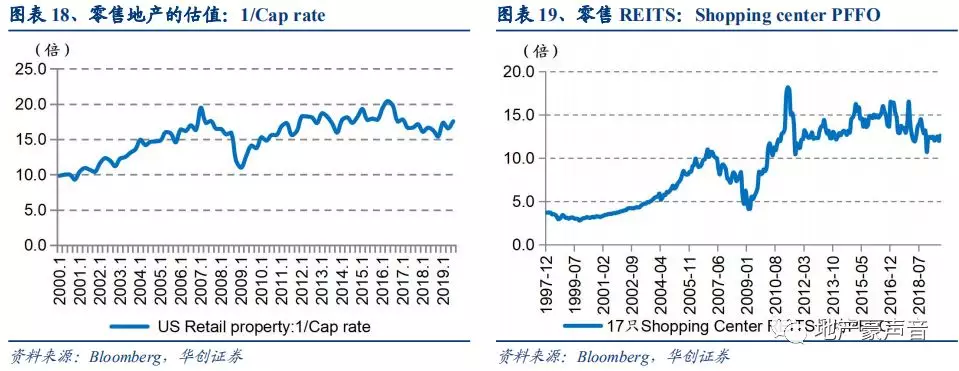

在商業不動產的交易中,資本化率(Cap rate)體現了物業運營凈收入(NOI)與價值之間的關系,也就是Cap rate=NOI/Market value,衡量的是投資者對于租金收益回報的要求。商業地產的α來自NOI,一二線城市核心區域的購物中心或辦公樓租金會更加穩定;β則來自Cap rate,會受到無風險利率和風險溢價的影響而變化。

從Cap rate來看,一方面,根據北大光大管理學院的《商業不動產資本化率調查研究》,2018年北上廣深商業零售物業資本化率為4.4%-5.6%、甲級寫字樓資本化率為4.0-5.0%,也就是說買家愿意以NOI的18-25倍來購買一線城市的辦公/零售資產。另一方面,領展房產基金公布旗下所有物業的Cap rate,其中北上廣深的5宗零售物業區間為4.25-4.75%,實操中也有所佐證。

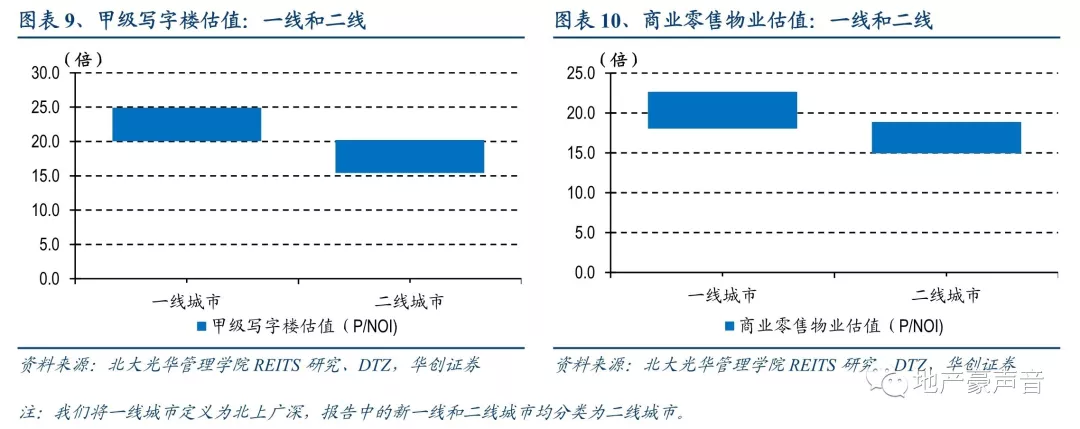

我們可以將1/Cap rate理解為某宗商業地產的資產的估值。總體來看,一二線辦公/零售物業的Cap rate區間在4.0-6.7%,對應的P/NOI在15-25倍。而業內經營層面優質辦公或零售地產的NOI率約60%,扣折舊攤銷前的凈利潤率約30%,也就是說NOI對應凈利潤有2倍的關系。那么一二線辦公/零售物業對應的資產PE在 30-50倍。

分業態來看,經營狀況良好的一線/二線城市辦公樓的Cap rate為4.0-5.0%/5.0%-6.5%,其對應的P/NOI分別為20-25倍、15-20倍;對應資產PE估值在30-50倍。而經營狀況良好的一線/二線城市商業零售物業的Cap rate為4.4-5.6%/5.3%-6.7%,其對應的P/NOI分別為18-23倍、15-19倍,對應資產的PE估值在30-46倍。

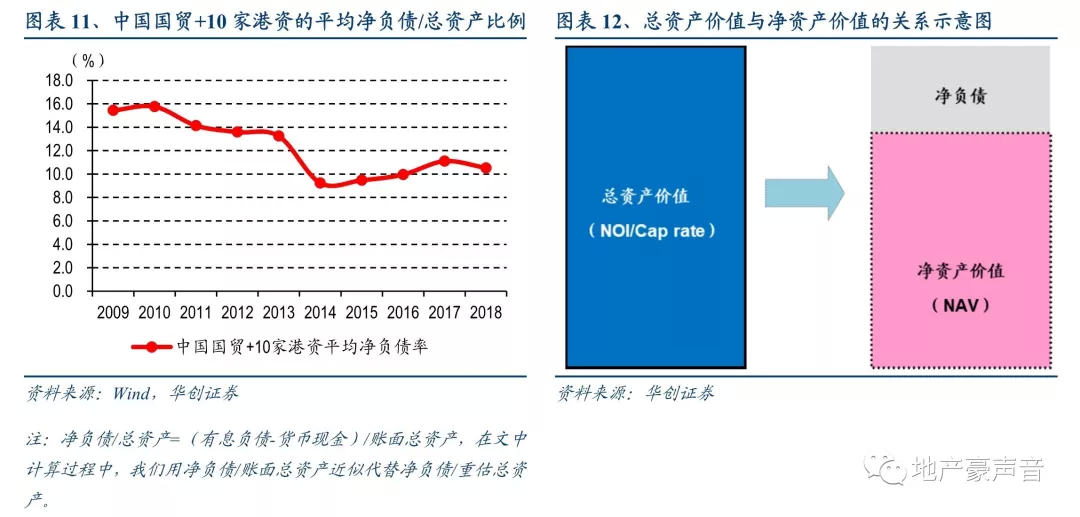

(二)剔除凈負債影響后,我國內地一二線辦公/零售物業對應股權PE為 26-44倍

考慮到上述估值是不考慮負債狀態下的純資產的重估估值,而一般商業地產開發商(中國國貿+10家港資開發商)的平均凈負債/賬面總資產比例((有息負債-貨幣現金)/賬面總資產)約12%,并且我們用凈負債/總資產近似代替凈負債/重估總資產(該值應該略小于12%)。那么剔除凈負債約12%的影響之后,一般性,甲級辦公樓對應的股權估值約在26-44倍,商業零售物業的股權估值約在26-40倍。

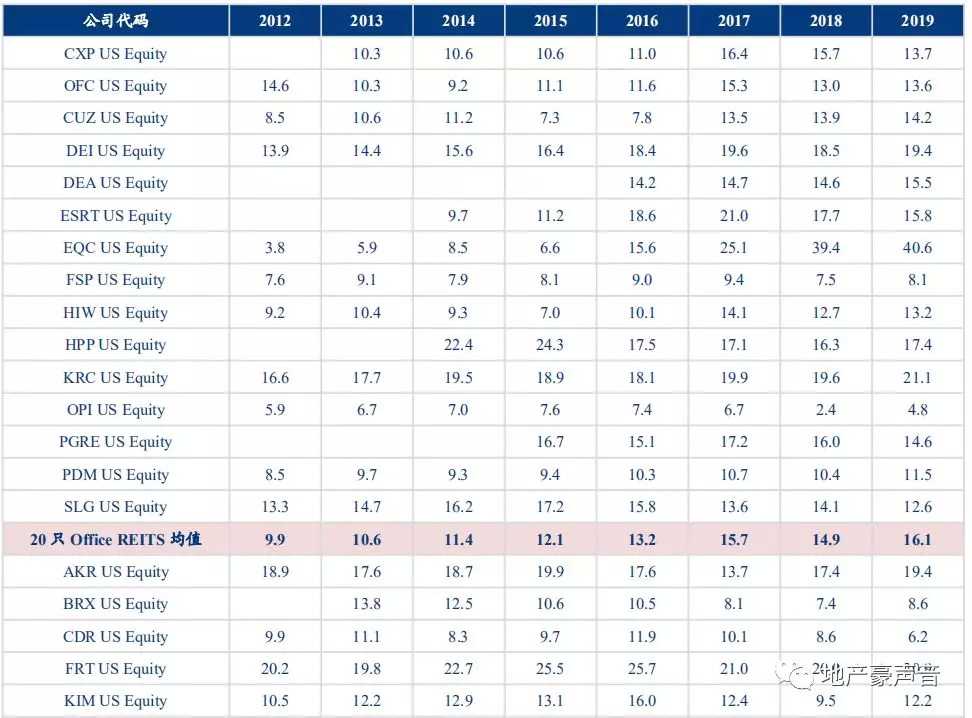

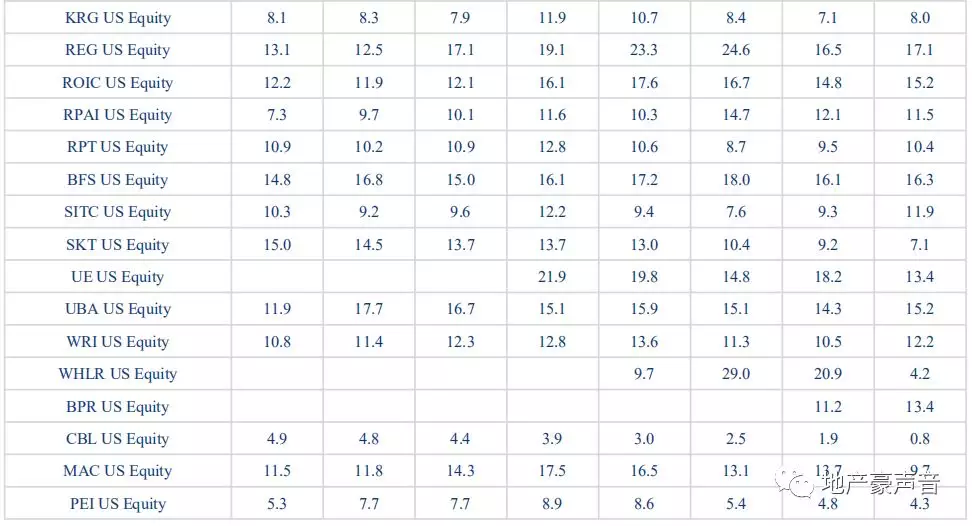

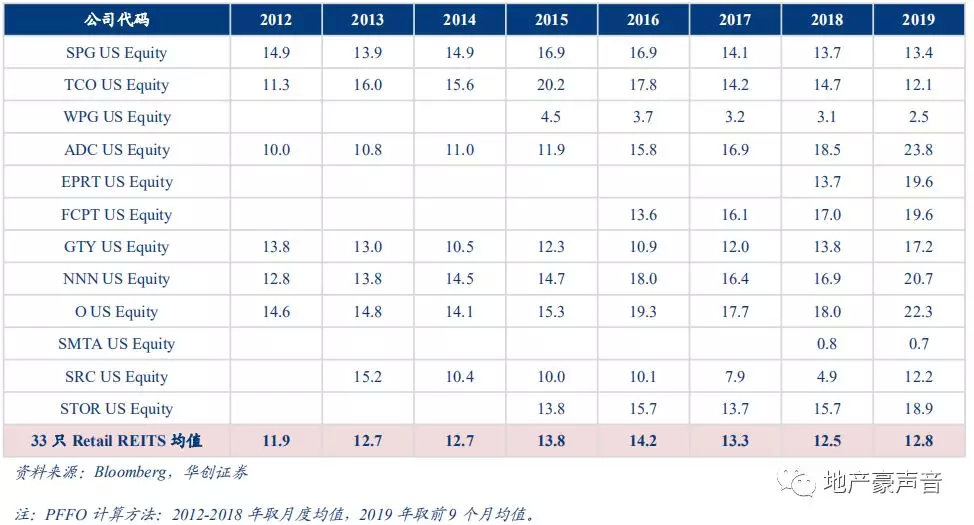

三、美國PFFO估值:美國辦公/零售REITS PFFO 10-18倍,龍頭享40-60%估值溢價

(一)美國權益類REITS PFFO 15-19倍,其中近年辦公類14-18倍、零售購物中心類10-16倍

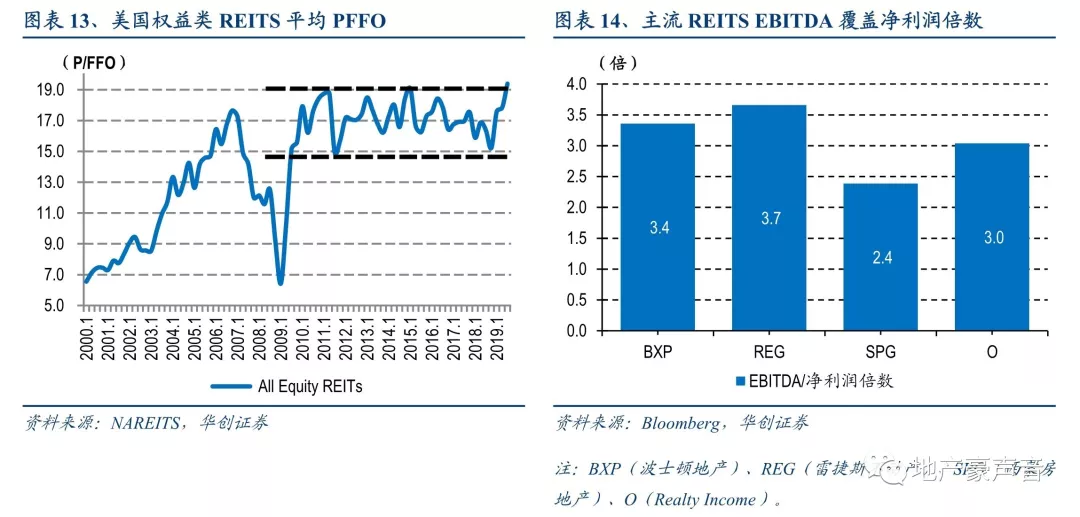

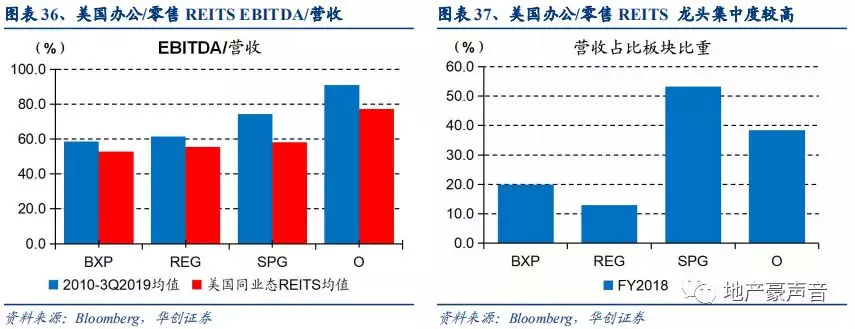

美國REITS必須至少將90%的應納稅收入分配給投資人,分紅比例也一般會基于FFO來比較,即FFO Payout Ratio;衡量REITS運營效果的指標是FFO,因此 REITS估值一般會用PFFO來估。上文已經提到,國內優質物業一般運營層面的凈利潤是EBITDA的一半,因此PFFO的2倍可以認為是對應PE估值。從國外REITS來看,BXP(Boston Property,波士頓地產)、REG(Regency Centers,雷捷斯不動產)、SPG(Simon Property,西蒙房地產)和O(Realty Income)的2011年至今的平均EBITDA/凈利潤的倍數分別在3.4、3.7、2.4和3.0倍。但是考慮到REITS是公司層面的凈利潤,并且由于REITS經營過程中物業置換比較常見,所以后續我們還是按照國內PFFO的2倍對應到PE估值層面。

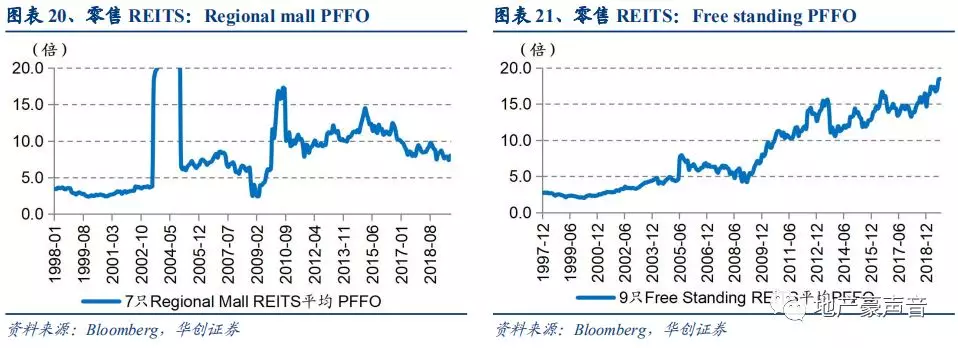

總體來看,金融危機后美國權益類REITS的平均PFFO在15-19倍,但不同業態會存在差異。20只辦公樓REITS的平均PFFO從2010年的10倍提升至目前的18倍。33只零售REITS的估值從2010年的10倍最高提升至2016年的16倍,目前由于FFO增速回落導致PFFO回落至12-13倍。

其中,零售REITS又分為三類業態,分別是Shopping center(購物中心:輻射社區和區域,相對體量較小)、Regional mall(購物中心:輻射區域和市內,相對體量較大)和Free standing(零散街鋪)。

1、 Free standing由于商鋪極度分散,并且零散街鋪的業態通常都是日常必選消費,受到經濟周期波動的影響更小,因而具有規避風險的屬性,估值較高,其PFFO從2010年的10倍左右PFFO提升至目前的18倍。并且從其龍頭公司O(Realty Income)來看,金融危機期間FFO增速也僅略負,其業績穩定性遠好于其他零售REITS,因此高估值也與其經營穩定性具有較強相關性。

2、 Shopping center*和Regional mall*業態類似于國內的購物中心,兩者金融危機后整體估值區間在10-16倍。前者龍頭REG(Regency Centers)的PFFO 從2010年的11倍左右最高提升至2017年的28倍;目前由于FFO增速回落因此PFFO回落至18倍,板塊中樞在12.5倍。后者龍頭SPG(Simon Property)的PFFO從2010年的10倍左右最高提升至2016年的18倍,目前由于FFO增速回落因此PFFO回落至12倍,板塊中樞在8倍。

*注:理論上講Shopping center比Regional mall的規模要小。2018年,Shopping center龍頭REG的平均物業GLA為1.2萬方,Regional mall龍頭SPG的Mall均值為10.5萬方。但在國內房企的經營層面并無太大區分,都屬于購物中心。

(二)PFFO與FFO增速、FFO穩定性以及國債收益率具有相關性,龍頭享有40-60%估值溢價

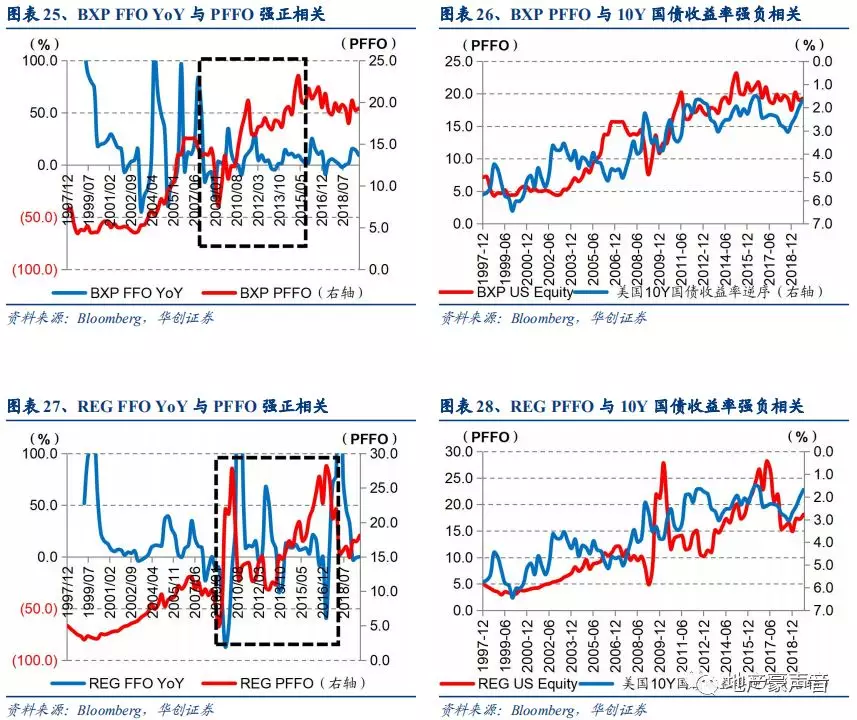

一方面,從單個REITS來看,PFFO與FFO增速高低、FFO增速穩定性以及10年期國債收益率具有較強相關性。

1)FFO增速與PFFO正相關,FFO增速越高、則估值越高。從SPG、BXP和REG來看,其FFO增速和PFFO具有強正相關性,在1997-2007年的高速擴張期,期間FFO增速也較高,其PFFO也從3倍左右提升至11-15倍不等。

2)FFO增速即使不高,但存在穿越周期的相對穩定性,其估值波動也會越小。最典型的例子是O(Realty Income,上文已經提到是Free standing業態)。一方面,O按月度分紅,1997年至今FFO Payout Ratio穩定在85%左右,優于行業平均;另一方面, O 2013年至今同店平均增速僅1.2%,2015年至今FFO平均增速13%,但是金融危機期間FFO增速最低點也僅是-2.7%;其PFFO一路從1997年的3倍上升至目前的24倍,穩定的業績增速給公司帶來較強估值溢價。

3)PFFO與10年期國債收益率呈強負相關。也就是說,REITS具有股債雙重屬性,類固收的性質導致其在無風險利率下降、流動性寬松的背景下,估值能夠有所提升。

另一方面,各類業態REITS龍頭在金融危機后較板塊平均估值溢價40%,其中BXP較板塊估值具有61%溢價、SPG 41%、REG 36%、O 20%。從EBITDA占比營收來看,BXP、SPG、REG、O等分別高出板塊6-16pct,具有較強的經營能力;并且營收規模占比板塊比重在13-53%不等,顯示龍頭集中度非常強。

因此綜合來看,美國辦公REITS板塊PFFO在金融危機后一路上行至峰值17倍;零售REITS板塊的PFFO峰值(僅考慮Shopping center和Regional mall,取均值)在業績增長期約16倍,目前FFO增速回落導致估值中樞在11倍。龍頭具有40%-60%的估值溢價,其中BXP、REG、SPG的PFFO峰值分別在23倍、28倍和 18倍。

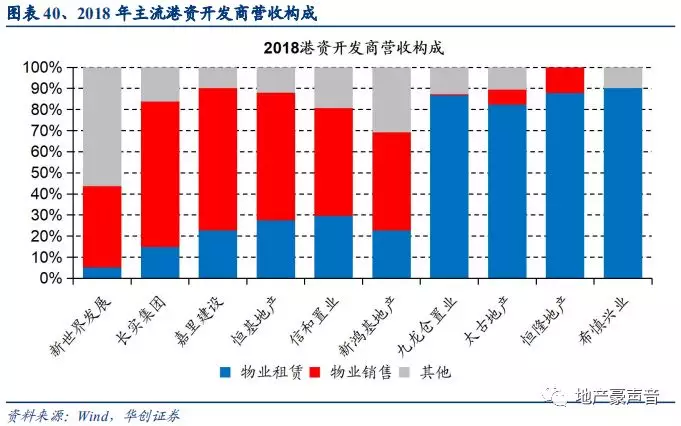

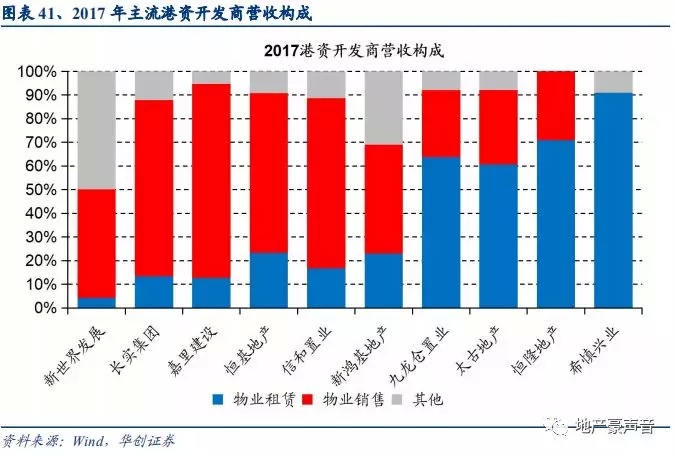

四、港資PE估值:港資房企核心PE13-19倍,商業地產PE14-19倍,地區特性與業績波動壓制估值

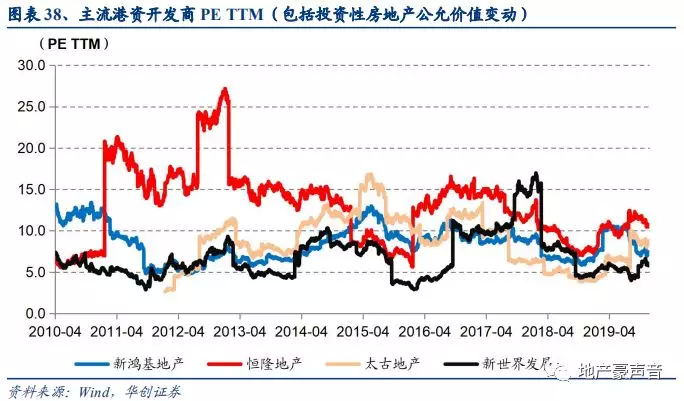

(一)港資核心PE:整體PE為8-10倍,剔除公允后整體核心PE在13-19倍

如果從整體的PE估值來看,如新鴻基、恒隆、太古等一般港資開發商在8-10倍,估值低主要由于公允價值變動增厚業績。

因此,如果從剔除投資性房地產公允價值變動收益后的業績對應的整體PE來看,一般港資在13-19倍,其中新鴻基均值13.2倍、恒隆16.8倍、太古19.0倍。由于每個公司的投資性物業營收和業績占比不同,如新鴻基投資性物業占比較恒隆和太古低一些,導致整體估值有所差異。

(二)港資商業地產PE:商業物業估值區間14-19倍,業績波動較大壓制估值

港資開發商大多擁有住宅開發和商業運營的混合業務,從業務形式來看更像內地房企,其中具有代表性的包括新鴻基,2018年住宅開發與商業運營收入約2:1;恒隆地產和太古地產的住宅開發業務占比則不太穩定,部分年份很高、部分年份很低,也導致了其業績波動比較大。

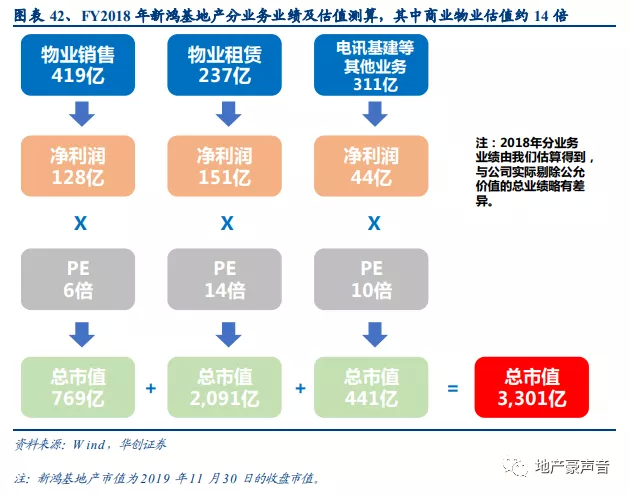

我們以新鴻基為例,對分業務業績及估值進行分拆。假設其物業銷售6倍、電訊和基建等其他業務給予10倍PE(注:物業銷售和電訊、基建參考H股同行估值),以目前3,300億港幣左右的市值來看,剔除公允價值后的物業租賃業績可以達到14倍左右的估值。同樣的,太古和恒隆商業物業部分分別可以達到16和19倍左右的估值。

(三)港資商業地產低估值原因:住宅銷售規模小、低負債高分紅擴張緩慢、香港零售業已越過成長期

目前新鴻基對應估值在14倍,太古地產16倍,恒隆地產19倍。估值較低的原因主要在于:

1、港資開發商住宅銷售規模不大、波動較大,難以支撐持有型業務擴張。一方面,2018年香港一二手住宅成交金額分別為2,195億港幣和3,398億港幣,并且同比波動較大;另一方面,2013年至今香港一手房成交金額占比一二手房合計成交額的40%左右,本身市場容量有限。此外,整體商業地產沉淀資金較多,內地房企發展商業多靠住宅回款的一定比例來支撐,而港資房企住宅銷售規模有限,限制了商業地產加速擴張。

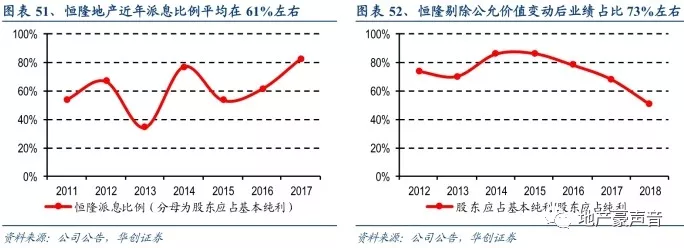

2、低負債、高分紅導致商業地產擴張較慢。主流港資開發商凈負債率平均在20%左右,處于低位;而派息比例(分母按股東應占基本純利,剔除公允價值變動損益后)一般比較高,2012年至今恒隆地產平均派息比例61%、太古地產57%、新鴻基45%。

3、香港零售物業穩定、發展空間不大,同期內地零售物業亦發展緩慢。港資零售地產主打高檔奢侈品牌、重品質與細節,導致開業周期較長、平均達到4-5年,擴張較慢。同時不乏恒隆之類的港企初進內地,選擇了沈陽、無錫等弱二線城市,導致并不能在所有周期中順利發展;而新鴻基、太古等主要布局一線和強二線,但較慢的擴張速度導致外延式擴張相對較弱。

而從持有型物業本身發展來看,港資房企在內地商業地產體量處于快速發展期,有一定的標桿項目如新鴻基IFC、港匯恒隆廣場等;但擴張速度仍相對慢,貢獻公司租金占比不大。同時2012年以來香港零售額增速均值在2.8%,行業增長緩慢的背景也導致即使優秀的企業也很難持續大幅跑贏。因此,港資在商業的精細化運營和高端奢侈品牌招商方面是多年沉淀的標桿,但或許商業運營也需在一定程度上考慮擴張速度和產品質量的平衡。

五、內房PE估值:內房龍頭核心PE10-12倍,商業物業PE26-36倍,品質化高速擴張是核心競爭力

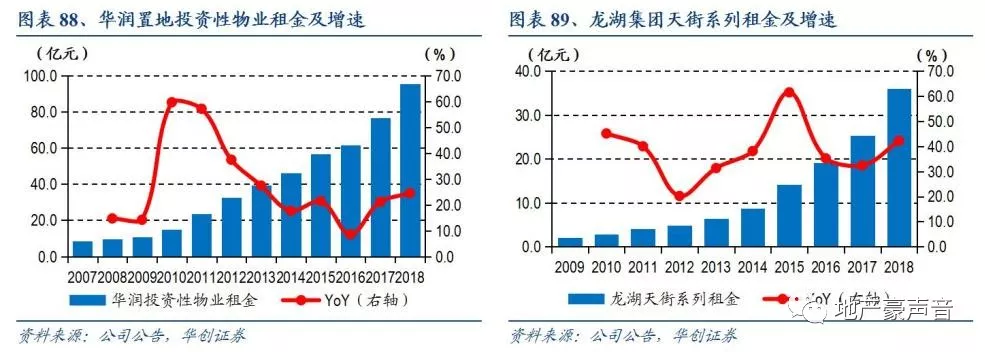

(一)華潤龍湖核心PE10-12倍,商業物業PE26-36倍

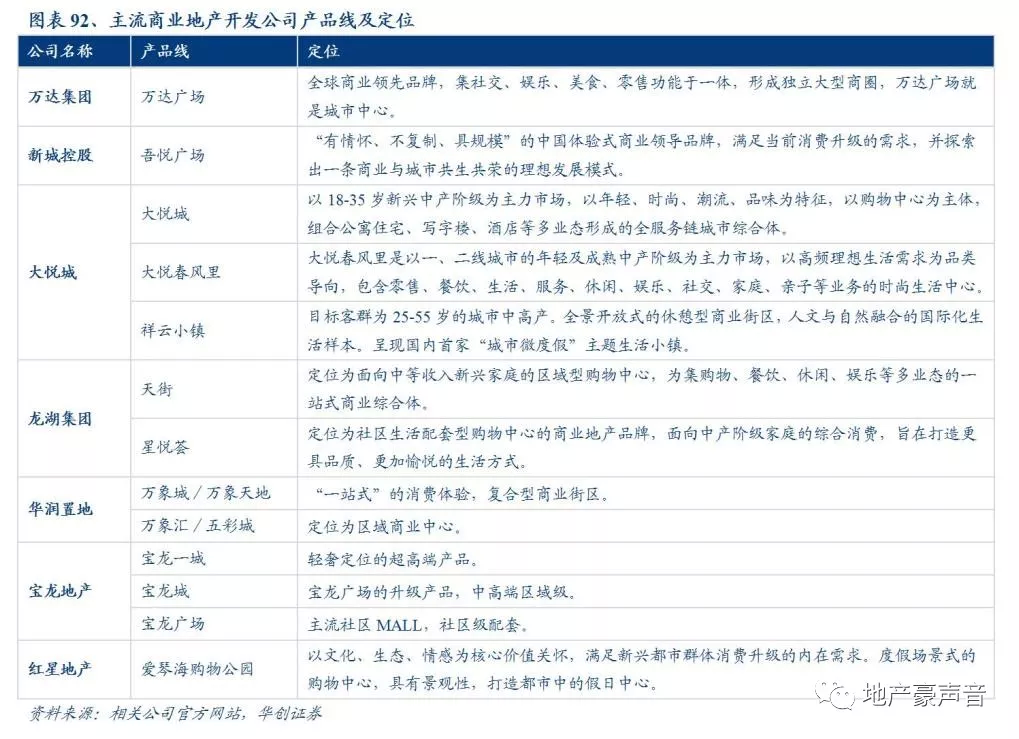

內房股中我們選取目前商業體量較大的華潤置地和龍湖集團進行分析。從剔除公允價值變動的核心凈利潤對應的整體PE來看,華潤和龍湖對應19年PE在10.2倍和11.6倍。另外,如果對華潤和龍湖分業務利潤進行拆分,對應商業業績占比總業績分別在9%和10%;如果其中住宅業務給予6倍估值的話,那么對應商業業務部分估值可以達到26-36倍,支撐高估值的因素主要在于優異的商業運營能力和快速的面積擴張。

(二)內資主流商業地產開發商仍處于高速發展期,未來三年面積平均增速20%保障租金快增

考慮到商場一般下半年開業,本年開業的商業一般在第二年體現出租金貢獻,我們統計了主流擴張型商業地產開發商在2018-2021E的新增可出租面積情況。總體來看,新城控股平均新增面積增速在31%;華潤置地和大悅城的平均面積增速在22%,但華潤開業計劃分布相對均勻;龍湖僅公布2019E的開業面積增速22%,但考慮到過去龍湖的租金和面積增速在所有房企中僅次于新城,后續擴張必然也較快。

我們統計了2013-2018年主流商業地產開發商的租金CAGR和新增面積CAGR。其中新城控股在2015-2018年的租金CAGR140%,面積CAGR42%;華潤和龍湖的面積CAGR達到34%和31%,租金CAGR分別達到42%和20%;大悅城的租金和面積CAGR均在15%,考慮到18年末開業3個新的項目,后續租金增速將顯著加快。

2018年末,華潤持有型物業GFA822萬方,其中商業GRA(萬象城+萬象匯+五彩城)456萬方、對應34個項目;目前商業在手儲備103個項目(包括輕資產),其中股權類預計2021E開業67個項目、對應GRA777萬方;并且19-21E每年新增開業8-13個萬象城/萬象匯,GRA增速平均22%。

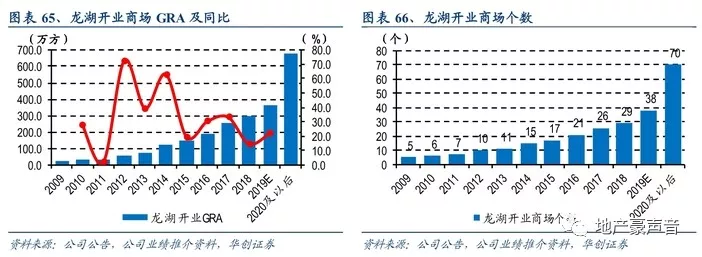

2018年末,龍湖商業已開業29個項目,對應GRA296萬方,租金36億元;19E新增開業9個項目,GRA增速22%;考慮到公司目前在手儲備70個項目、675萬方,預計2020年及以后開業增速也較快。

大悅城在2020-2021EGLA增速分別為17%和37%,通過運用商業+產業+住宅的協同拿地效應,商業面積擴張較以前年度顯著加速。

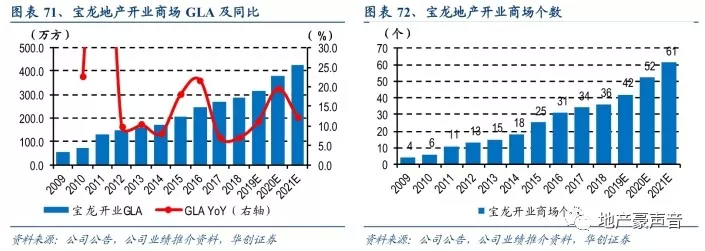

寶龍2019-2021E商場GLA平均增速14%,2013-2018年的面積CAGR在12%、租金CAGR在26%,后續租金增速或仍快于面積增速。

新城控股2019-2021E的商場GLA增速分別為47%、53%和19%(2021E開業120座);公司另外有承諾19/20/21年租管費收入不低于40/60/90億元,整體租金增速仍處于較高水平。

中海2018年末持有投資性物業409萬方,儲備面積547萬方;租金收入40.9億港幣,其中主要是寫字樓(國內最大的單一業權寫字樓發展商),包括少量商業(環宇薈)和酒店。

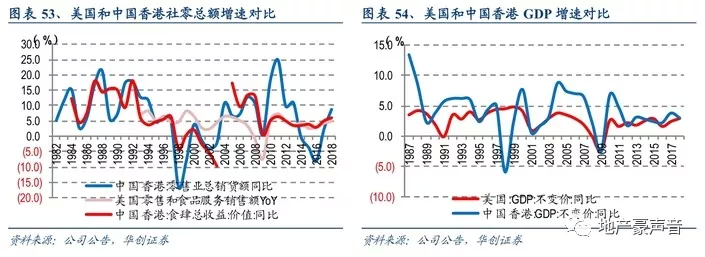

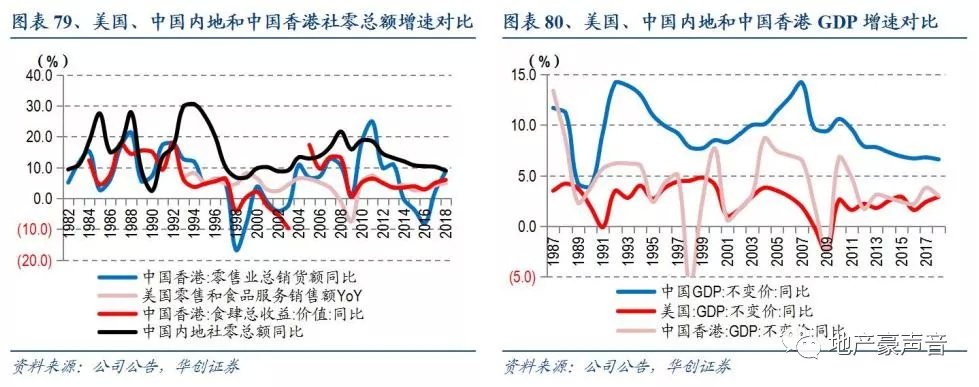

此外,從市場空間來看,中國內地零售和辦公行業整體空間仍相對國際較大。一方面,零售與社零總額相關性較強,11M2019中國內地的社零總額增速達到8.0%,較2018年下降0.98pct;但相比美國近10年零售食品服務額增速均值3.3%、中國香港的食肆收益總額增速均值4.2%(零售總額增速均值6.3%,存在大陸游客購買影響)仍相對較強。另一方面,辦公業態與經濟相關性較強,中國內地目前GDP增速仍在6%,較美國、中國香港的2-3%仍處于較高位置。

六、投資建議:商業地產迎機遇,存量經營估值優,維持行業推薦評級

一般而言,商業地產的估值方法分為四類:FCFF折現、NOI/Cap rate、PFFO和PE。在本文中,我們通過對后三類估值方法在中國內地、美國和中國香港地區三地市場的實證運用進行分析,嘗試將上述三類估值方法統一成可比PE估值,期望能借鑒用于形成我國商業地產的合理估值區間。經分析發現:1)內地一二線辦公/零售Cap rate4.0-6.7%,對應PE 26-44倍;2)美國辦公/零售REITS PFFO 10-18倍,對應PE20-36倍;3)港資開發商商業地產業務PE14-19倍、內房龍頭26-36倍。同時考慮到:1)內地零售業和GDP增速較國際仍在高位;2)主流房企未來三年可出租面積擴張仍在加速;3)內地龍頭集中度提升利于商業地產發展。我們認為內地商業地產將是增量轉存量的主要戰場之一,并且后續仍有較大的市場發展空間,估算內地商業地產合理PE區間為20-30倍。此外,在全球流動性寬松背景下,預計內地商業地產既能獲更高增長,又能受益于資產荒,估值也或能進一步提升。我們維持行業推薦評級,繼續推薦:1)商業地產:大悅城、新城控股,建議關注:龍湖集團、華潤置地、中國國貿等;此外,繼續推薦:2)住宅開發:萬科A、保利地產、融創中國、金地集團、旭輝控股、中南建設、陽光城、金科股份、榮盛發展、華夏幸福、藍光發展、首開股份;3)物業管理:招商積余、保利物業、新大正,建議關注:碧桂園服務、永升生活服務、綠城服務、新城悅服務。

七、風險提示:社零增速超預期下行以及流動性寬松不及預期

附錄:2018年主流內資商業地產開發商經營情況

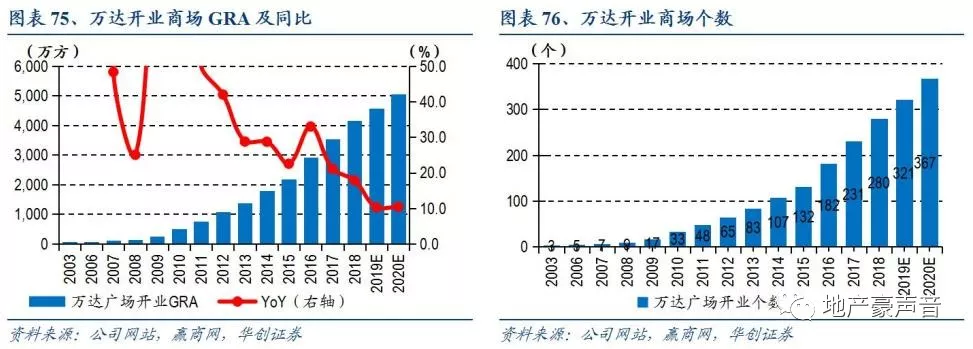

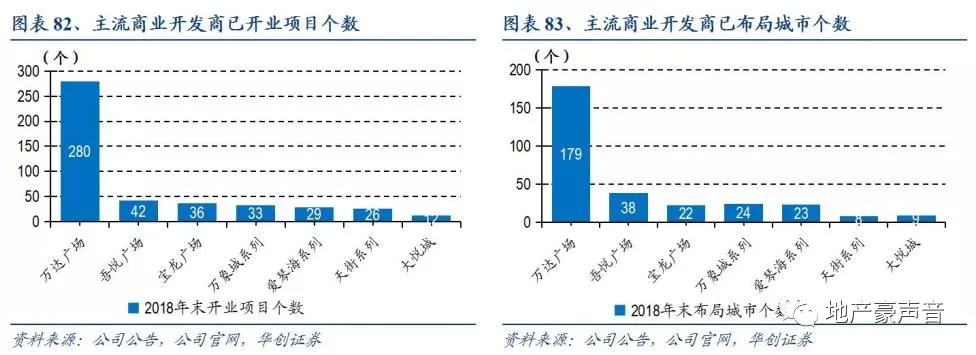

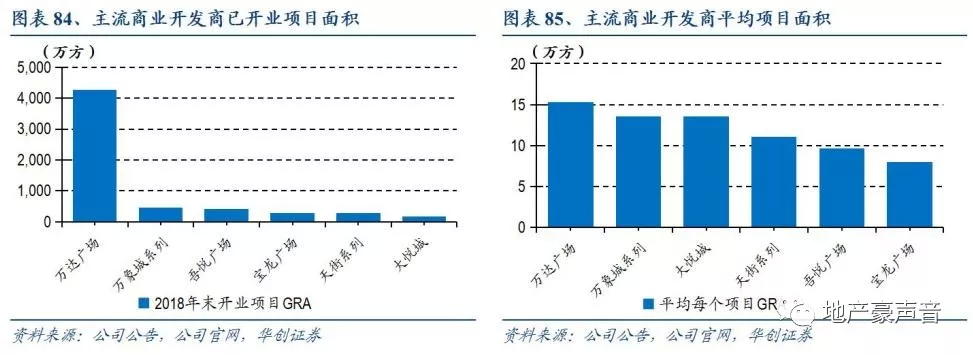

目前萬達規模具有絕對優勢,2018年末全國萬達廣場和萬達茂已開業280個,其余龍頭開業項目個數基本在30-40個。萬達已開業項目布局179個城市,萬象城系列、大悅城和天街系列分別布局24個、9個和8個城市。

2018年末萬達開業項目商業面積合計4,274萬方,萬象城系列、天街系列和大悅城分別為448、288和163萬方。單個項目GRA來看,萬達最高、達到15.3萬方,華潤和大悅城在13.6萬方,龍湖11.1萬方。

租金方面,2018年萬達實現328.8億元,平均每個項目租金1.2億元;華潤、龍湖和大悅城分別為57.5、35.0和26.0億元,其中大悅城單個項目租金最高、為2.2億元。

注:1、萬達和大悅城統計均包括輕資產項目。萬達輕資產戰略見到效果,2018年開業的49個萬達廣場中,輕資產已達19個。從2019年起,開業的輕資產廣場超過一半,以后占比越來越高,也許幾年以后開業項目全部都是輕資產。大悅城目前開業2個輕資產項目(天津和昆明)。2、面積口徑:萬達、龍湖、華潤為GRA,大悅城、新城、寶龍為GLA。

(編輯:張金亮)