大家都知道自持商業地產會占用企業大量的資金,為什么新城能夠這么快速的拓展商業綜合體項目?堅定的走住宅加商業地產雙輪驅動?下面我們來看看公司雙輪驅動的好處和可持續性。

1.吾悅提升公司利潤率

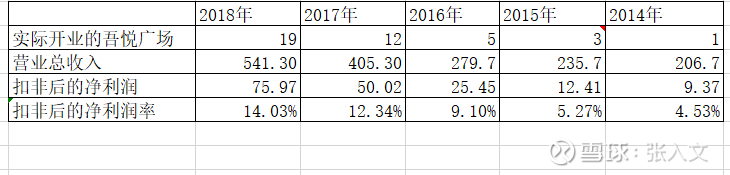

我們可以看看 新城控股 大量投入商業地產后的扣非凈利潤率:

從上表可以看出新城控股大量投資吾悅廣場之后公司盈利能力明顯改善。扣非后的凈利潤率從2014年的4.53%增長到2018年的14.03%。

讓我想到了一句話,當碧桂園在2013年銷售突破1000億元的時候,碧桂園老板覺得找到了方向,找對了商業模式,做到地產全國第一不是什么很難的事情。現在碧桂園真的做到的國內第一。

新城從2016年開始貌似也找對了商業模式,通過商業綜合體能夠以更低的成本拿地,雖然很多都是三四線城市,但是在三四線城市很多位置都是比較好的地段,通過整體持有的商業綜合體,能夠給政府產生持續的稅收收入,解決當地就業,同時配套的住宅和商業地產銷售,由于商業綜合體存在,能夠溢價出售,產生更高的利潤,公司凈利潤率逐年增高。

公司利用住宅和商業地產銷售產生的現金流投入吾悅廣場,吾悅廣場能夠產生持續的租金收入,城市不斷發展,加上通貨膨脹,租金收入和商業地產不斷增值,公司凈資產穩步增加,負債率控制得當,能夠以更低的成本融資和拿地,由于有商業配套,位置相對較好,住宅銷售順暢,甚至能夠溢價銷售。形成一個美妙的正循環。

最近幾年新城控股主要在三四線城市,周轉更快,毛利更高,更容易拓展。碧桂園和中國恒大主要也是通過三四線城市的快速周轉來超越萬科,同樣新城控股也是通過三四線城市的住宅+商業地產實現規模的快速擴大,地產銷售排名不斷提升。

2.地產銷售規模擴大支持吾悅快速擴張

公司很多項目是10萬方自持商業綜合體,另外再配套40-50萬方住宅,通過住宅銷售回籠資金獲取利潤,覆蓋商業綜合體的現金支出,相當于賺取的利潤和現金用于修建吾悅廣場。近幾年吾悅廣場投入如下:

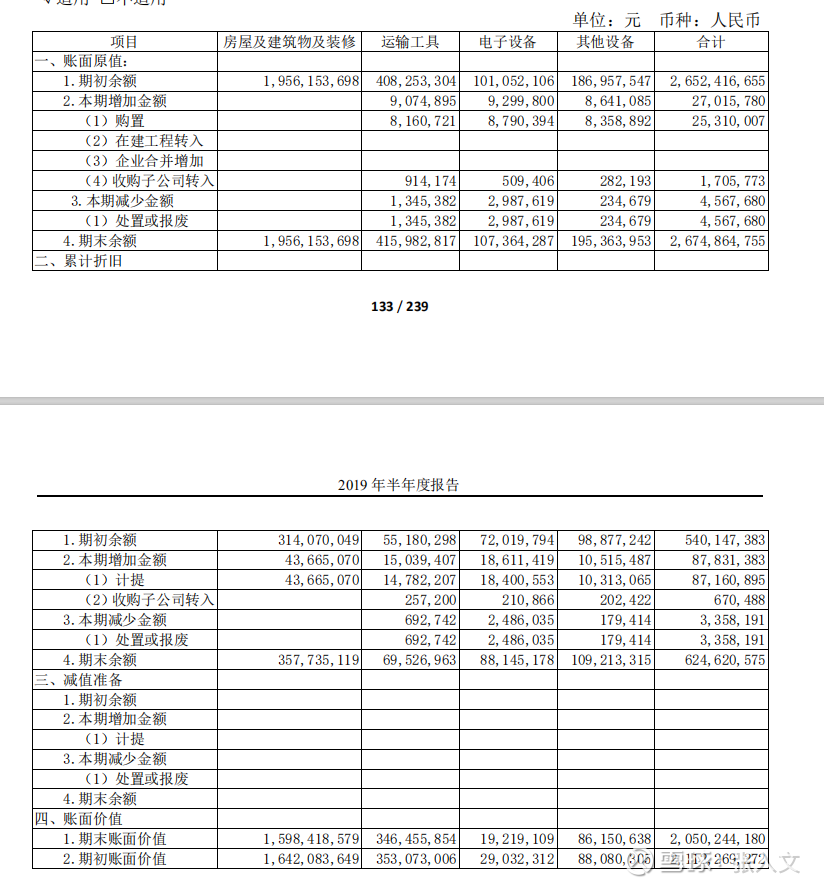

公司構建固定資產、無形資產和其他長期資產支付的現金雖然沒有全部用于構建吾悅廣場。但是截至2019年6月公司固定資產賬面金額20億元,除吾悅廣場之外的固定資產支出很少。該部分現金支出大部分用于構建吾悅廣場。固定資產具體如下:

過去五年構建其他長期資產(吾悅廣場)的現金支出略小于公司的凈利潤。未來如果凈利潤持續增長,公司吾悅廣場新開的數量也會大幅增加。也就是說新城控股的商業模式是通過住宅地產和商業地產的銷售產生的凈現金流幾乎全部沉淀到了吾悅廣場上面。從財務數據上也印證了新城的商業模式。

公司吾悅廣場的投資節奏控制的很好,用公司的凈利潤來拓展,如果投入過大,公司債務負擔太重,投入太少,商業地產又沒有行業地位,公司視乎找到了速度與規模的平衡點。很多人就是擔心地產行業的現金流不好,從這里我們可以看出地產銷售的是完全能夠產生經營活動凈現金流的,不然修建吾悅廣場的資金從哪里來?把地產項目銷售現金流(短期的暫時的),變成吾悅廣場用來出租,基本可以產生長期租賃現金流。只要零售業和體驗消費持續存在,公司基本就能穩定的賺取現金流。王健林希望將萬達打造成百年企業,商業地產萬達廣場就是他寄予厚望的百年基業之一。

一個好的商業模式不能產生穩定的現金流,或者不能給增加企業價值,故事再好也沒有人買單。只有能夠產生穩定的現金流,企業增值,員工收入能夠大幅提升,其他各方都能獲利才能長久和持續。

至少目前來看新城的商業模式還是比較好,公司凈利潤持續提高,地方政府很歡迎地產公司建設商業綜合體,合作的商戶規模也可以不斷擴大,新城控股規模不斷擴大,資本市場給予更高的估值。這是一個系統工程,一個價值網,在這個價值網中會做得越來越好。我想這也是為什么新城控股能堅定的走住宅加商業的雙輪驅動的原因吧!