導語:最近,關于商業地產的新聞又熱了起來,而關聯“逾期”、“暴雷”等時下高頻詞匯之后,更繃緊了投資人的緊張神經。不過,這也從側面為商業地產的操盤者提出了新要求:在非剛兌前提下,在面臨不可預估風險因素時,如何最大限度保護投資人利益?

商業地產是最近十年最火爆的投資方向之一。“只租不售”、“改造后出售”、“租售結合”,不管采用哪種商業模式,在宏觀經濟景氣、房價連續上漲的背景下,投資人無疑都賺得盆滿缽滿。這也導致,大量投資人涌入商業地產,以求分一杯甜羹。

商業地產的模式,最早可追溯20世紀70年代。憑借只租不售的模式,李嘉誠在香港房地產市場攫取了大量現金。此后,他又將這一模式復制到內地,再次取得成功。或許因為受此啟發,大量開發商依樣畫瓢,也獲得不菲的斬獲。其中,最著名的莫過于萬達的租售模式。

從盈利模式來看,無論是只租不售,還是租售結合,其核心邏輯都在于長期持有,落腳點為升值后出售套現。例如,李嘉誠在上海四季雅苑的項目,據黃奇帆透露,1995年入手,但直到2010后才陸續出售套現。前后市場,長達15年。

這也意味著,一個好的商業地產項目,必須經過長期持有后,才有可能獲得較好的收益。期間,宏觀經濟的波動、不可預計因素的影響、持有時間過短等因素,都可能導致項目收益受到影響。

或許,因為該原因,國內地產股權基金在投資商業地產項目時,為保證項目的順利退出,幾乎都將“強抵押、強質押、強擔保”等手段,作為風控措施的標配。這也意味著,一旦項目出現退出風險,為保證投資者利益,整體賣出套現將成為最后的選擇。

退出之謎

2016年前后,隨著一二線城市房價大漲,國內涌現了大量房地產基金。據21世紀經濟報道,中國證券投資基金業協會披露數據顯示,截至2016年底,全國共備案超1200只人民幣房地產基金,管理資產超過1萬億元。其中,2016年全年,共新增641只地產基金,承諾募集總規模超過6000億元人民幣。地產基金已經成為中國私募股權市場中重要的資產類別。

而從玩法來看,地產基金普遍采用先成立股權基金,然后用股權基金去控股投資標的的玩法。例如,一個10億的標的,基金管理人先拿出1億作為劣后資金,然后再向市場匹配9億資金,利用投資人的9億資金作為優先資金。最后用基金對投資標的進行100%收購,實現對投資標的的完全控股。部分基金,可能還會在股權結構中做優化,例如,在優先和劣后之間增加一個夾層,以增強基金的實力。其中,亦有部分基金根據項目情況,尤其是標的較大的項目,進行分批募集資金。

對于投資人來說,基金的收益,主要源于物業的出租收益和到期后的物業出售套現收益,也包括部分車位出租或轉讓收益。因此,出租率、物業溢價、以及車位費收入,將直接影響基金的投資收益。與此同時,任何對上述選項產生影響的因素,都將導致投資收益受損,甚至會導致退出延后。

實際上,2018年以后,由于受到宏觀調控、金融去杠桿和貿易摩擦的影響,房地產市場多面承壓。2018年3月,兩會政府工作報告提出“房子是用來住的、不是用來炒的”定位后,中央堅持強化金融監管降杠桿,各部委部署房地產市場調控,房地產及金融調控政策密集出臺。2018年一行三會等相關部門共出臺24個政策文件,涉及銀行、信托、券商資管、基金專戶、私募基金業務限制管理,直指房地產去杠桿化。

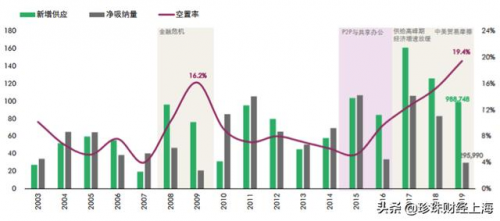

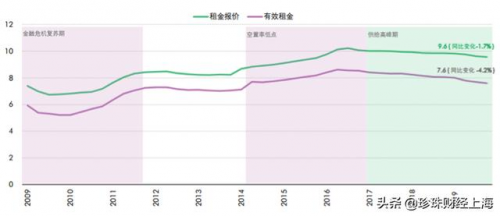

受此影響,房地產出租率走低。CBRE發布數據顯示,截止2019年底空置率達到19.4%。租金則處于持續下行通道,核心商務區甲級寫字樓租金自2017年以來環比持續下跌,至2019年底下跌至9.9元/平方米/天,近幾年來首次跌破十元。

2003年-2009年上海市寫字樓空置率走勢

數據來源:CBRE

2009年-2019年上海市寫字樓租金走勢

數據來源:CBRE

與此同時,物業交易難度也出現明顯增加。2019年9月下旬,戴德梁行發布三季度上海房地產市場情況。據界面新聞2019年9月26日報道,戴德梁行華東區資本市場部執行董事盧強表示,2019年大宗物業市場成交總額大幅下降,由一季度的455.83億元下降至二季度150.35億元,三季度更是再度降至105.59億元。

然屋漏更逢連夜雨。2020年初,隨著新冠疫情的爆發,全球經濟形勢進一步走弱,物業出租率再度出現下滑。

戴德梁行近期發布報告顯示,一季度北京、上海、深圳的空置率分別上升13.8%、21.0%、24.6%,環比分別增加0.3、1.4和2.6個百分點。上海和深圳創下空置率新高,北京則為近十年最高位。

在此背景下,地產基金的退出難度可想而知。

如何保護投資者利益?

剛兌,是剛性兌付的簡稱。原指信托產品到期后,信托公司必須分配給投資者本金以及收益,當信托計劃出現不能如期兌付或兌付困難時,信托公司需要兜底處理。

不過,隨著2017年監管部門新規定出臺,打破剛兌已成監管部門為所有投資機構類畫下的紅線。2017年11月17日,央行等五部委聯合發布《關于規范金融機構資產管理業務的指導意見(征求意見稿)》,明確提出打破剛性兌付監管要求,經認定存在剛性兌付的行為,將予以處罰,非存款類持牌金融機構發生剛性兌付的,認定為違規經營、超范圍經營,由相關金融監督管理部門進行糾正。資管機構群體,涵蓋銀行、券商、保險、公募和私募等機構。

這意味著,一旦項目出現退出困難,任何機構都不得兜底,否則,將面臨處罰。在此背景下,如何最大限度保護投資者利益,幾乎成了基金管理者普遍面臨的難題。

而最近,一篇“逾期、暴雷?三年期私募到期退本金9%,海銀財富總部遭投資者圍堵”的文章,再次將房地產基金推到投資者熱議的風暴眼。逾期是否意味著暴雷、后續如何通過風控措施維護投資者合法權益,都引發市場的廣泛關注。

珍珠財經獲知的一份材料顯示,本次事件的主角為五牛上海中城國際大廈私募股權投資系列基金,分別為1號、2號、3號和4號,于2017年4月28日至5月12日間陸續成立,于2017年5月8日至5月17日完成中國證券投資基金業協會備案,托管人為國泰君安證券股份有限公司。

系列基金備案類型為股權投資基金,均為浮動收益型產品。在基金存續期間,私募基金管理人應依照恪盡職守、誠實信用、謹慎勤勉的原則管理和運用基金財產,但不保證基金財產中的認購資金本金不受損失,也不保證一定盈利及最低收益。

這意味著,基金的凈值將隨市場的波動而波動。底層資產的價格,將決定基金的收益。

而底層資產,是上海市徐匯區“上海中城國際大廈”。項目總建筑面積達3.02萬平方米,期初交易單價64,518元/㎡。2017年4月,五牛基金與上海城凱投資有限公司簽署了《股權轉讓協議》,同年9月,取得上海農商行并購貸款支持,最終在2018年4月底,完成了底層項目“中城國際大廈”共21個樓面的并購交割。

從地理位置來看,中城國際大廈項目位于虹橋路500號,屬于徐家匯商圈核心位置。所處徐家匯商圈內升級改造及浦西第一高樓新鴻基ITC已全面動工,徐家匯天橋連廊系統將連接徐家匯中心交叉口的各商業單位,商圈輻射效應將逐步釋放區域商辦物業價值。

由此可見,項目無疑是頗具潛力的優質項目。但為何這樣的優質項目,退出卻出現延緩?

對此,據內部人士透露,其實也有苦衷。實際上,五牛基金管理團隊在完成大廈整體收購交接后,即開始啟動了退出工作,委托CBRE、JLL、Savills、Colliers、Cushman and Wakefield、CRG等市場知名中介機構為顧問,推進項目整體出售,先后接觸了不下30家的目標意向買家,主要類型為外資基金、國內險資及百強地產公司。

但是,由于談判輪數較多,又受宏觀環境和市場環境影響,再疊加全球疫情,導致直到2020年4月,五牛基金管理團隊方與意向交易方簽訂《收購備忘錄》。隨后,基金管理人向本系列基金全體份額持有人披露了“中城國際大廈”項目退出規劃及基金產品清算方案。同月27日,啟動本系列四支基金的首次清算事宜,并提供了項目信披報告以及各類交易文件供投資人審閱。

對于未來,項目團隊負責人表示,后續將加強與投資人溝通,推進項目進展,在最大化投資人利益的前提下,妥善處理面臨的各種細節問題。

海銀財富:與投資人一起,督促加快進展

成立于2006年的海銀財富,是滬上知名的財富管理機構。不過,在此次事件中,海銀財富也被意外卷入輿論旋渦。

作為銷售方,不明真相的投資者以為項目真的“暴雷”,首先趕往海銀財富總部討要說法。

“這對我們的工作開展造成了很大的困擾,也給輿論很大的誤導。”海銀財富某負責人一臉無奈。“實際上,在我們獲知產品兌付延期之后,便通過多種方式告知投資人,也與部分投資人舉行了多場洽談,部分投資人表示理解,甚至呼吁不要誤導民眾。但他們(有些投資者)誤以為,產品延期兌付可能就是暴雷,可能連本金都拿不回。但事實上不是如此,項目完成交收后,投資收益會發放到投資者手中。”

該負責人還表示,公司將密切關注項目進展。未來,將與投資人一起,督促基金管理人早日實現項目順利退出。