2021年4月,深交所和上交所分別發布了接受首批公募REITs項目審理的新聞:

4月23日,深交所通過公募REITs審核業務系統,正式發出“中航首鋼生物質封閉式基礎設施證券投資基金”和“博時招商蛇口產業園封閉式基礎設施證券投資基金”項目申請的受理通知,基金招募說明書等相關文件已在深交所公募REITs信息平臺網站披露。上述項目也于同日獲中國證監會受理。這標志著基礎設施公募REITs審核工作全面啟動,資本市場積極服務國家戰略和實體經濟發展又邁出重要一步。

深交所官網

4月21日,上交所公開募集基礎設施證券投資基金(REITs)電子申報系統正式開始接收項目申報材料。截至4月21日17時,上交所審核系統已收到2家公司提交的申請文件,上交所將在5個工作日內做出是否受理的決定。上述項目也于同日向中國證監會申報。本次首批項目申報的啟動,標志著上交所基礎設施公募REITs試點進程又向前邁進了關鍵一步。本次申報的2單項目分別為浙商證券滬杭甬高速封閉式基礎設施證券投資基金和國金鐵建重慶渝遂高速公路封閉式基礎設施證券投資基金,是資本市場服務長三角一體化和長江經濟帶發展等國家戰略的又一重大行動。

上交所官網

我們作為潛在投資人(實則吃瓜群眾),從交易所網站上扒來了幾個項目的招股說明書,來看看這幾個新鮮出爐的項目怎么樣吧~

(聲明:本文不構成投資建議,打醬油路過,預測都是浮云,請不要相信)

這次來看看Z River項目。

首先看看一些披露的關鍵數據(Z River招股說明書提供):

一,披露的市場報告完整度較高

總體來說,比看到的上一個好,是一個常規市場報告應該有的顆粒度。

提出幾點補充吧:

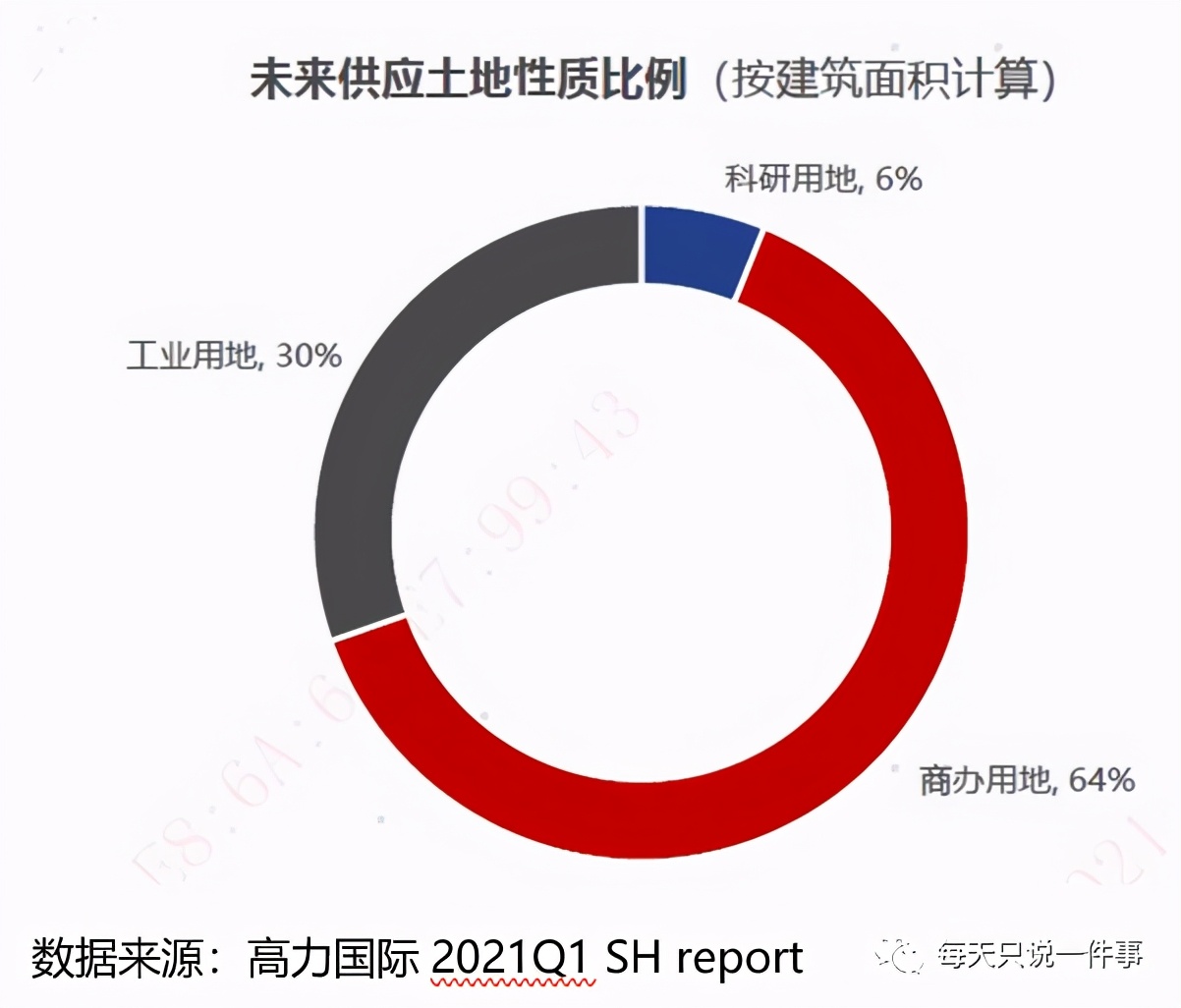

1. 對市場的一手土地供應方面,主要是提供了工業用地的情況,但是根據高力國際統計,實際上上海未來五年約571W產業園區建筑面積是來自商辦用地,這也符合一線城市集約用地,研發辦公類用地在商業及工業用地上都具有兼容性的特性,因此也需要考慮這部分的供給。

推薦大家看看招股說明書里面關于產業園區持有方的分類,我之前也集采眾長隨手做了一個,到時可以發給大家看看~

二,園區子市場發展成熟

個人理解,張江和漕河涇是目前上海發展最成熟、產業集聚效果最好的產業集聚區。張江目前北區和集電港區已經基本開發完了,接下來的供應是中區東部的幾個張江自己的超高層及一些零碎項目,總的來說是自北向南拓展。

從個人這幾年的觀察來看,是很看好這些地方的。這些地方的良好發展,和當地管委會注重長遠的產業發展戰略并大力便民便商,地方國企貫徹執行自持物理空間創造產業孵化場所,有密切關系。政府的市場化引導,加上借用市場化手段招商,是產業園能否能在一個郊外發展起來的重要因素。

三,未來周邊供應可控

好像沒有細說,但張江接下來的供應量其實不大,如果以絕對值來看主要在2025年,因此提前管理好2025年的到期面積問題就不大。

四,租戶結構良好

叮咚買菜(在線新經濟)在2020年Q3租了一棟,印象中大概有約1萬方,其他披露的還有來說有平安養老,微眾。

這些租戶總體來說問題不大,社區生鮮電商目前來說雖然勢頭沒有之前被點名時那么猛,但是大趨勢上還是被私募資金持續看好的,從物流園租倉和產業園租賃的情況來說,這類租戶在之前拿租賃面積還是挺猛的。

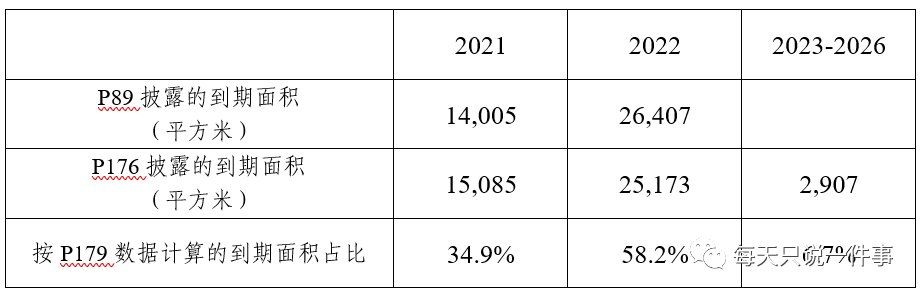

再看看到期面積情況:

(大哥麻煩檢查一下作業啊,我看了兩次應該沒看錯才對,為啥到期面積有2個口徑…..不過其實招股說明書里面還有其他數據好像也有這種情況,我忍了)

幾年前我去過項目本身現場,租戶相對也是比較分散的,Z River G BIG園本身也在較核心區位,基本不用過分擔心租賃問題。張江區域市場向好,在租戶結構層面來說不需要過分擔心。

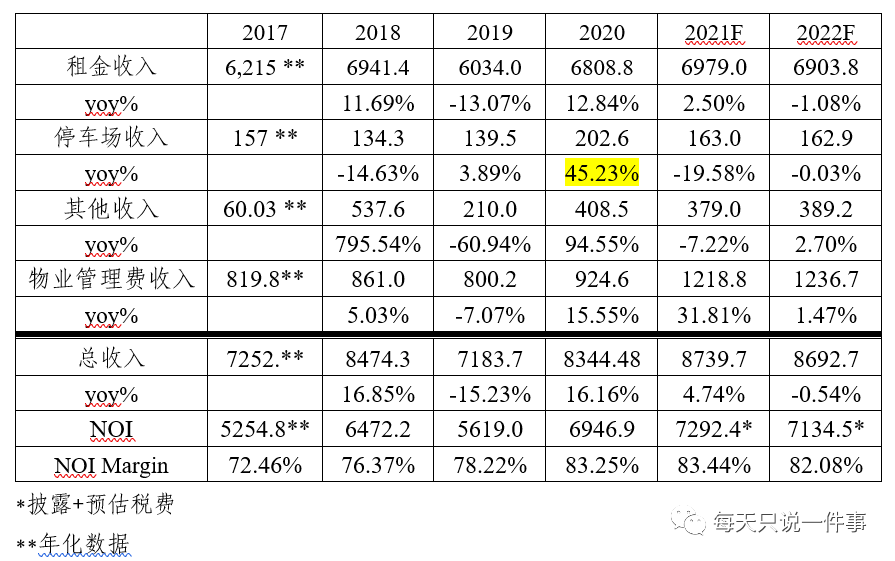

五,運營指標關注NOI margin

看歷史指標來說沒啥問題。但這里我覺得很不科學的是Z River披露的不是apple to apple的對比,導致了會有點混亂。當然因為之前是內化管理,現在等于是聘請外包模式,要一一對應服務項收費。但這會導致看不出來在轉化成REITs后,運營管理方有沒有過度收費的問題,建議這方面的披露說明可以提高提高~

六,物業管理費的暴增

Z River項目中,目前暫時沒看到基礎設施運營機構的收費費率安排,除了物管費(原來是20元/平方米/月),所以沒法和歷史數據比較了。

但是僅從披露來看,物業管理費收入是暴增了一波的,這里也披露了新簽合同的物管費是高于過去的,個人猜測應該是同樣以較高的酬金制給到了基礎設施運營管理公司。合理的利潤是可以的,但是酬金制的話應該要披露收取比例和最新簽的物業管理費用(吧?)

七,現金流預測機構:會計師還是估值師更合理?商定程序 VS 市場預測

大家可以看到披露的成本項總體是無法完全對比的,這里我有些疑惑的項:

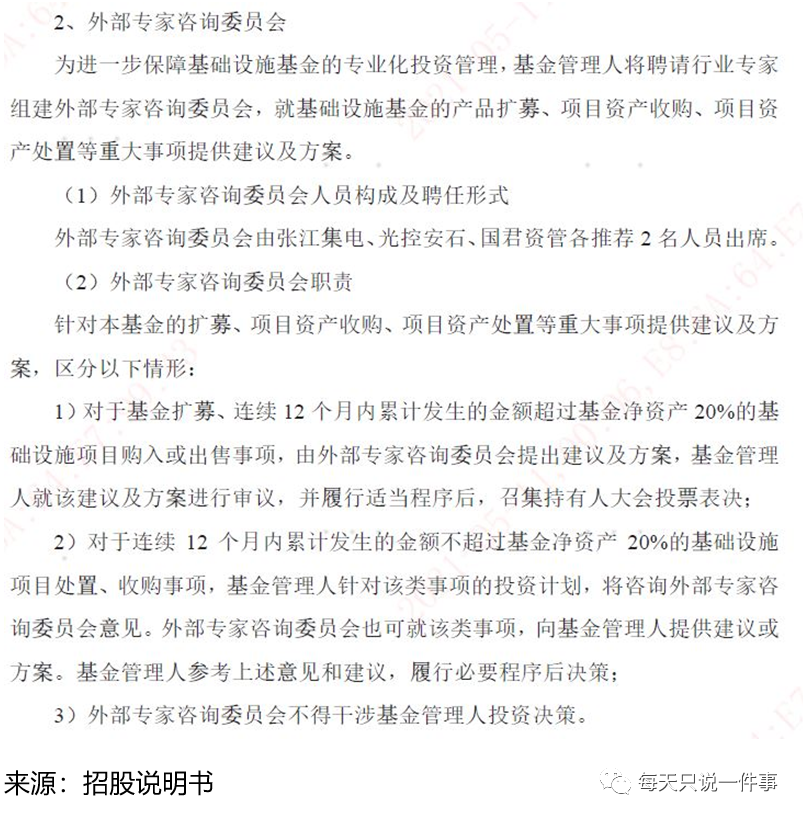

八,外部專家咨詢委員會

項目在架構上設置了外部專家咨詢委員,會由Z River集電,G BIG,GUO JUN各2人出席。

除此之外,基金的擴募,購入或出售,規模超過20%的話,是由外部專家提供方案,基金管理人審議。這里是暗指20%以上的擴募或購入出售,基金沒有自主發起權,只有被動接受或者拒絕權嗎?

20%以下是規定基金管理人要咨詢專家委員會意見的;這里面等于弱化了基金管理人的主動投資決策能力,強化了專家咨詢委員會的職能,容易導致基金層面的懶政及躺平,機制上形成了權責不符(基金想完全主動管理會受制于專家委員會,想完全躺平又會承擔巨大責任)。

運用的好能夠對基金有很強的補強作用,用的不好可能有代理人風險;其實還不如逼著公募基金把那些專家都內化掉(胡亂建議的,隨便看看,不喜請忽略)。

九,中介費用列支

我就默默的看著,還能這樣?好吧,學習了。

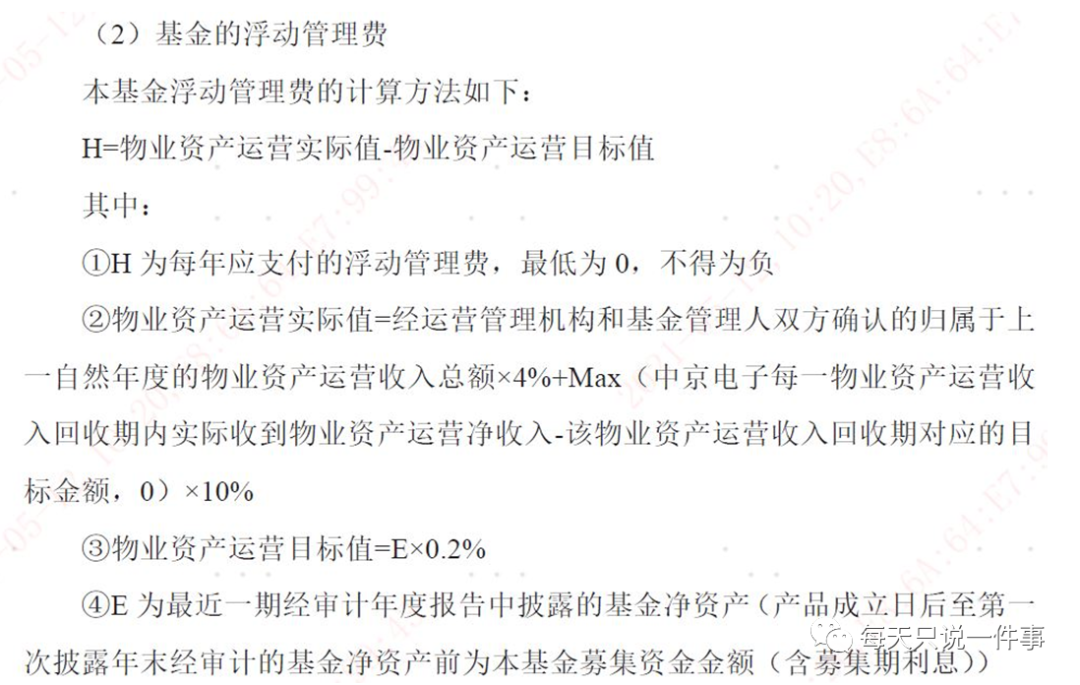

十,公募基金費用收取計算方式有意思

其實H也好理解,特別的是目標值設置是把目標值設為“③Equity*0.2%”,實際估計是用NOI*4%的絕對值倒推出來占Equity的0.2%左右。這個設置來說,當物業價值和租金等比例上升/下降的話問題不大,此外有助于基金控制合理估值。

十一,其他一些零零碎碎的關注點

原始權益人

這單很有意思的是有兩家原始權益人,是Z River集電+G BIG各認購10%

收入

2019年租金下跌估計主要是因為新簽租約的免租期原因,2萬方面積(約50%),平均給至少1.5-2月免租期

估值師

良心估值,全現金流折現法,參數也比較喜人;

續租:預測期內免租期3-5個月,裝修期2-4個月,2021-2022F預測新簽合同4.98(元/每平方/日);

新簽:空置期3-5個月

2002年實際合同單價4.94(元/每平方/日)

基礎設施運營服務商

這里很特別的是集XX詢的股東并不是Z River獨資,而是券商+原始權益人的組合

董事會三人,各方各出一人;董事長由Z River委派

全面收購要約機制

要約收購:當持有2/3并要繼續增持的時候,免于發出要約;

這里我老實說沒太看懂設計的目的,為了維持上市地位這個可以理解,但是留下這個口子是打算以后這么做嗎?

十一,總結

總的來說,整個產品設計都非常市場化,市場報告也是使用常規的市場報告,沒有客制化裁剪什么。

相比起來,此REITs治理架構相對復雜點,但資產質量及回報率更好,片區市場供應良好,Z River作為地方性龍頭城市開發商應該問題不大。只是我認為目前現金流預測機構當年的分派率高了點,次年的比較像基礎平均狀況。此外出租率已經到了99%+,租金單價其實在張江也不低,因此分派率的增長估計5年內沒有特別大的盼頭(就好像他們自己預測2021-2022的增長率吧)。個人認為是一個市場化程度較高的項目,摸了摸自己的小錢包,感覺可以準備起來。

稍微可能有點擔心的也就是三方在股權,投決機制,運營商股權上都有綁定機制,一旦一方出現問題,可能整個產品各個層面都會受影響。