二次土拍以來,內地土地市場持續走冷。與之形成鮮明對比的是,中國香港卻誕生了新的地王。11月3日,恒基兆業地產旗下的國基發展以508億港元拿下中環新海濱三號用地,折合樓面價約每平米28萬港元!508億港元的中標總價,也創下了香港特區有史以來最高價!

樓面價、總價高,不是最讓人驚訝的,令人驚訝的是,恒基兆業竟然能拿出500多億港元拍地!這對內地很多房企刺激很大。

港資房企看著規模不大,但是真有錢。因為他們負債率極低,而且有租賃物業等,能夠持續產生現金流。當然,他們也不是一直如此。內地房企激進擴張的玩法,港資房企早在上個世紀就玩過了,但吃一塹長一智,經歷過多輪周期洗禮之后,才形成今天的格局。

之前,內地房企幾乎沒遇到過挫折(2008年那次很短暫),誰膽子大,誰就能做大。此次危機之后,很多玩法將會大不一樣。

加速告別高負債、高周轉發展模式

過去,敢于負債的房企,往往能獲得快速的發展。因為,長期以來,對房企來說,負債即資產。

房企的利潤來自兩部分:一是蓋房、賣房賺取的差價;二是土地增值的錢。在過去幾十年,地價單邊上揚,土地是非常優質的資產,金融機構愿意提供貸款。

可是,當房價被限住,囤地就成了一個巨大的負擔。三道紅線一來,高負債的房企,3個蓋子10個水壺的模式立馬就玩不下去了。

目前,針對行業流動性問題,陸續有政策出臺,資金緊張的情況會有所改善。但去杠桿的大方向依然未變。未來高負債高周轉的打法將會逆轉。

上個世紀,港資房企也一度激進,比如,恒隆在上世紀70年代后期,熱衷于地鐵上蓋項目。1981年組財團奪得9個地鐵站上蓋物業發展權。激進的擴張之后是一地雞毛。1982年9月撒切爾夫人訪華后,香港樓價暴跌,恒隆15億港元的信貸額度也被銀行撤回,資金鏈面臨斷裂。恒隆地產壯士斷腕,挽救了自己。此后,恒隆開始更加謹慎的管理周期性風險,并逐步加大出租物業比重,負債率也大幅降低。

近兩年,早先高周轉的房企已經逐步放緩速度,但降負債之路仍然漫長。勝負,也將在很大程度上由此決定。

在剛過去的“高盛2021年中國投資論壇”上,旭輝控股董事局主席林中就這樣表示:

“不管是國企還是民企,此輪去杠桿的核心還是一個優勝劣汰的過程,只有財務穩健、經營卓越、可持續發展的企業才能跑贏,而這里面既有央企,也有一批像旭輝這類的民企。”

現房銷售會越發普遍

賣期房要所見即所得

11月8日,石家莊市住建局發布公告稱,商品房預訂款、首付款及按揭款等款項要全部納入監管專用賬戶,預售資金用于項目工程建設支出。

此前,北京也大幅提高了商品房預售資金監管額度。意見稿擬調整入賬流程,購房人只有將定金、首付款足額存入專用賬戶后,方可開通網簽,以確保預售資金及時足額直接入賬,進一步保障購房人權利。

上述意見稿還提出,預售資金重點監管額度每平方米不低于5000元,較此前大幅提高了43%。

此外,近期還有天津、成都、蘇州、漯河等城市出臺了類似政策。

地方政府念預售資金監管的“緊箍咒”,是怕出現半拉子工程和爛尾樓,保障購房者利益。但這讓房企的資金鏈緊張起來。

某房企老總表示,明明壓2億元可以交樓,但是非要壓6億元,賣了房但錢卻看得到摸不著,跟現房銷售的差距也不大了。

當前,政策有所寬松,以改善房企的流動性緊張問題,但長期來看,現房銷售可能是個趨勢。其實,早在幾年前,各地已開始鼓勵、要求,甚至在土拍時就限定必須現房銷售。即便是期房,也要擺脫過去那種銷售賣場模式,要所見即所得,旭輝的“透明工廠”就是很好的探索。

供方墊資,將越來越少

2019年初,新三板公司H企因2018年末凈資產為負,遭全國中小企業股份轉讓系統實施風險警示,被“ST”,成為該省第一家、也是唯一一家“帶帽”的新三板公司。

公開信息顯示,H企主要從事建筑智能化工程服務,公司收入的9成一度只來自于一家房企。

這是典型的一榮俱榮,一損俱損。與大部分地產項目一樣,H企需要為合作方大量墊資施工。在合作房企正常狀況下,H企的資金壓力都十分緊張。

結果2014年,合作的房企陷入泥潭,2017年,合作方進一步被列入失信被執行人名單。包括H企在內的200多家供方的巨額工程款無法結算,H企隨之陷入困境。

要求供方墊資,這是房地產行業的通行做法。面對“大金主”,為了達成合作,供方往往委曲求全,愿意墊資,或者即便合同里標明了是現金交易,但最后拿到的往往是商票。

今年以來,隨著大量的商票無法如期兌付,讓供方對墊資和收商票變得十分謹慎。寧愿少要幾個點,也要現金。這也使得財務狀況良好的房企,采購成本要比同行低不少,因為他們能夠及時現金……

一旦房企告別高負債發展的模式,本身對供方墊資的需求也會變小,墊資的現象,會逐步淡出房地產行業。

頭部房企變小,中部房企受益

前不久,許家印在恒大集團復工復產專題會上透露,房地產的銷售規模要從去年的7000多億,10年內要壓降到每年2000億左右。

幾年前,規模是整個行業共同的信仰,甚至有大佬說“沒有小而美,只有小而沒,千億是生存線,三千億才是發展線”。

從數量上看,小而沒的公司確實挺多,但因為其數量龐大,小而沒的占比其實很小。現在規模房企也接連出問題了。

前幾天,筆者跟一金融機構的高管喝咖啡,他無奈地表示:

我的不少業內朋友,要么奔波在風險處置的一線,身心疲憊;暫時沒問題的,也提心吊膽,整晚睡不著覺,擔心自己做的項目第二天就暴雷。

以前覺得和中小房企合作不安全,因為不管你怎么做投后管理,他們還是有各種辦法把錢挪走;規模房企相對安全,畢竟信譽對他們很重要,而且可以騰挪(現實中超過一半的地產非標融資項目不是靠本項目現金回流,而是靠集團資金調配)。可是,今年以來,應接不暇的違約,摧毀了這一信仰……現在,500億以下的客戶,付款反而比較準時。

為啥?因為規模小,以前,一般的金融機構,不愿意借錢給他們。如果不走野路子,他們的表外債也比較少。現在雖然也受影響,但受到的沖擊沒那么大。

在8月份的發布會上,泰禾集團董事長黃其森也表示,需要改變泰禾過往對規模的追求,選擇小而美、小而精的戰略。

國際經驗表明,長期視角下,一國的城鎮單位家庭新房成交量與其人均GDP呈倒U型曲線關系,當人均GDP處于1萬元附近時往往對應于倒U型曲線的頂部。中金認為,中國城鎮居民的新房合理需求中樞(以套數計量)在經歷過去 3 年的高位平臺期后,已逐漸步入長周期的下行通道……

這種態勢下,需求會進一步細化,像過去那樣大規模的復制已行不通,而一家公司不可能在所有的細分市場都占主導,這讓“小而美”成為可能。

前幾年房地產市場集中度持續提升的趨勢會改變,未來,會出現“頭部房企變小,中部房企受益”的格局。

踏踏實實干房地產,遠離金融

起于2015年的最近一輪樓市大牛市期間,很多房企紛紛布局金控平臺。對此,2016年馮侖在一次接受采訪時表示:

根據我過去老中醫的感覺,(房地產行業中)所有現在急著往金融跑的,都是面臨了很大的困難的,都是有問題的。

為什么呢?很多人覺得金融很賺錢。但其實如果你把它當做一個正經生意做,是很難賺錢的。

馮侖指出:現在基本上新的這些保險公司,很多就是通過賣萬能險這樣的理財產品迅速擴大規模。賣理財產品,成本大概5%左右,銀行通道費1%,加管理費成本,算下來就7%左右了……你拿的錢多了,麻煩就來了。

其實,7%左右的成本還算低的。現實中,不少房企旗下的金控/財富公司,給到投資人的年利息就達到了8%、9%,甚至更高,總成本超過10%。

最后也確實如馮侖所說,前幾年急著往金融跑的房企,如今已經有不少出了大問題。因為理財產品大多數是賣給了業主,還有自己的員工,最后內外部矛盾一起爆發。

即便有些金控/財富公司從股權上看,跟開發母公司沒有直接捆綁,但一旦無法兌付,開發母公司是無法脫身的。因為房企做金融,最終難逃自融。

某百強副總告訴筆者,他前幾年入職公司不久,就建議公司收縮財富公司的規模,結果老板不聽,最近公司暴雷了才發現,這就是個燙手山芋。

筆者認為,往后房企的財富/金控平臺會快速萎縮,甚至消失掉。金融的錢,沒那么好賺!

更多的輕資產會被拆分上市

11月5日晚間,萬科公告宣布擬分拆萬物云到港交所上市。

此前,無論是年度、半年度業績會、股東會,還是媒體見面會等場合,萬科物業板塊何時上市都會被問及。

萬科的答案,概括起來就三句話:1、一定會上市;2、沒時間表;3、不以傳統的物業來上市。

萬物云選擇在郁亮口中的行業“冬天”上市,引發了很多猜想。去年物業板塊估值那么高不上市,今年估值下殺那么多,還上?

有人認為,上市融資之后可以做收并購,逆勢擴張;有人認為,這是萬科判斷冬天不會那么快結束,再儲備點棉襖;還有人認為,通過ipo把優質資產轉化為公允價值,可以穩固資產負債表,獲得好信用評級和低融資利率。

筆者認為,核心就一個字——“錢”。

大多數行業是專業分工的,但開發商啥都干。有些資產本身是優質的,但在母公司內被嚴重低估,拆分上市之后,估值可能是原來的10倍,甚至更高。

最近陷入困境的房企,最容易賣的,也是物業等輕資產的業態。

目前,規模房企普遍有幾個上市平臺,比如建業有4個,恒大有5個,佳兆業有8個……

資金壓力之下,除了拆分物業板塊上市,很多房企還會積極將酒店、商業、代建、健康、教育等,甚至還有營銷、產業園、景觀及裝修服務等子板塊分拆。有些房企已經在行動,未來房企將變得更純粹。

持有+開發的模式

效仿者會越來越多

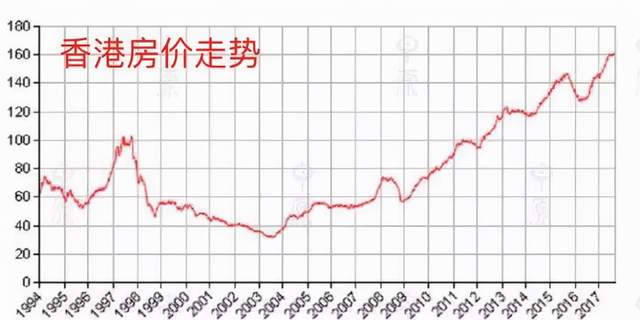

中國香港的房價指數在1997年巔峰時,達到了100點左右,之后一路下跌至2003年的30點左右。可以說相當慘烈。可是,卻沒有大開發商倒下,為何?!

除了港資房企負債率低,還有一個很重要的原因是,這些大佬除了干地產開發,還有港口、電力、租賃物業,持續提供現金流。

其中,租賃物業是非常重要的一塊。

比如,恒隆地產在上世紀80年代經歷激進擴張的教訓之后,開始逐步加大出租物業比重。

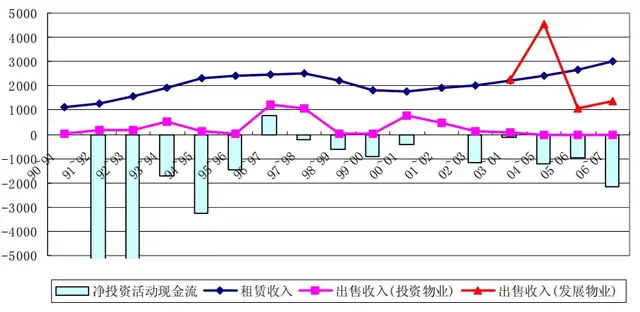

上世紀90年代上半期,香港的地產業再現繁榮景象,恒隆地產在1992年投資70億港元興建了上海恒隆廣場和港匯廣場,又在1993~1996年累計投資60多億港元在香港收購出租物業,使公司的出租物業面積由40萬平米擴張到70多萬平米。

在1996 年下半年的樓市繁榮時,恒隆地產出售了12億元物業,1997年7月又出售了近11 億元的物業,套現20多億港元,共獲利16億港元。

亞洲金融危機來臨時,恒隆地產手中有47億現金,而有息負債僅為22億!而且,與大幅波動的樓價相比,租金的變動相對平緩,即使在2000-2001年的底谷階段,恒隆地產的租金收入仍達到17.6億港元,較危機前最高峰時期跌30%,而出租溢利則保持在15億港元以上,較高峰時期的最大跌幅為25%,均小于樓價跌幅。相對穩定的出租業績和之前豐沛的現金儲備,讓公司的凈負債資本比一直在低處徘徊,從1996 年下半年到 2000年中期,四年間凈負債資本比一直不到1%!

這讓恒隆在金融危機中仍有戰略回旋的余地,籍此一戰成名,亞洲金融危機后,其在香港地產界的排名,一下躍升至前幾位。

港資房企,基本都是開發+持有,兩條腿走路的模式。

新鴻基地產早在上世紀70年代,就開始向出租物業拓展,并不斷強化,至今仍穩居香港地產公司榜首。

▲恒隆地產收入結構

內地房企,龍湖很早就開始進入商業地產,長期不被理解,近幾年,又成了行業學習的標桿;旭輝將商業地產和長租公寓作為第二曲線……現在,這些房企發展也很穩健。

地產人會進一步精英化

35周歲以上卻沒有做到管理層,又不是本科學歷的地產人,這幾年來一直是被優化的對象。打出的旗號往往是:推動人才隊伍的年輕化。

對此,被優化的地產人自然有怨言,尚未被優化的也提心吊膽。筆者認為,年輕化沒問題,但一刀切、過度的年輕化是有問題的,新老搭配才是更加合理的結構——穩健的公司,員工隊伍通常也比較穩定。

不過,筆者認為,地產行業的用人策略,將不可避免地走向精英化。經歷這次洗牌之后,這一過程更會加速。

一方面,整個行業已經在高位平臺,下滑的概率遠大于繼續上升的概率,之前基于樂觀展望招聘的人員,就面臨被優化;

另一方面,大家都發現,粗放式的增長已經賺不到錢,甚至可能底褲都虧掉,人均效能在持續提升,我們之前多次提到,如果整個地產行業的人均效能提高到萬科2020年的一半,那在現有的市場規模下,只需要現在1/3的地產人即可……

雖然當前很多房企壓力山大,地產人沒被優化的大多也無法加薪,甚至降薪,這樣的現象早已在房地產成熟國家和地區上演過,但洗牌之后,地產依然是一個高薪行業,崗位少了競爭的人依然多,必然進一步提高門檻。

文章來源:明源地產研究院