近年來,在“房住不炒”的政策定位下,監管對房地產行業的管控持續加碼,融資條件也不斷收緊,投向房地產的資金信托持續下滑。

相對于傳統商業銀行存在風控嚴格、審批流程復雜、地域經營、額度限制等方面,信托具備投資方式多樣、可異地融資、引入階段、資金利率均可調整的特點;

綜合看來,信托最大的優勢就是靈活,可彌補單純銀行貸款不足,因此不管如何壓降規模,信托融資仍然是房地產行業一個重要的融資手段。

基于融資過程中形成產權關系及現實的運用,房地產信托融資主要分為貸款型、股權型、權益型、混合型四種模式。

本文就來和大家簡單聊一聊信托資金投入房地產的這四種模式及其優劣勢。

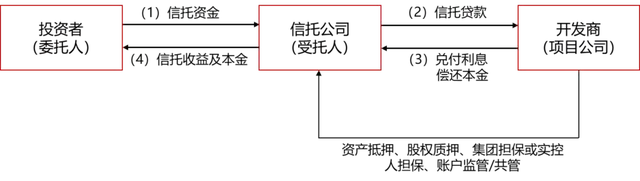

貸款型模式

貸款型信托,也是常說的債權模式,即信托公司將募集到的資金以向開發商放貸的方式投入到項目中;

開發商提供資產抵押、股權質押、集團或實控人擔保等,并按約定向信托公司支付利息、歸還本金,信托再向投資者分配投資收益和本金。

這是房地產信托融資的早期形式,也是最常規、最基礎的形式。信托貸款業務需要滿足地產融資的“四三二”條件,即四證齊全、30%自有資金(國發[2015]51號改為25%)、二級開發資質。

實際上,相較于銀行貸款而言,信托貸款受規模、資金成本、期限、退出形式、資金用途、托管等方面的限制,并不具備明顯優勢。

為什么信托貸款模式在早些年受到追捧呢?

主要是因為很多中小房企無法通過銀行獲得貸款,而且限制較多、要求較高,而房地產的高抵押和質押等優勢又使得很多銀行趨之若鶩,因此信托貸款才應運而生。

這種方式主要用于開發商買地時配資,彌補買地時短期的資金缺口,取得土地證后進行按揭或者開發貸以后置換出來。

但政策實際是不允許這樣操作的,因此這種模式的審批越來越嚴,各大信托只能在規定額度內操作,規模也越來越小。

優勢:①融資期限靈活,操作簡單,交易模式成熟;②利息可計入開發成本。

劣勢:①融資成本較高;②在政策調控約束下,目前該模式較難通過監管審批。

由于監管逐年變嚴,單純的信托貸款模式不能滿足房企的發展需求,近些年來從貸款模式轉向股權模式。

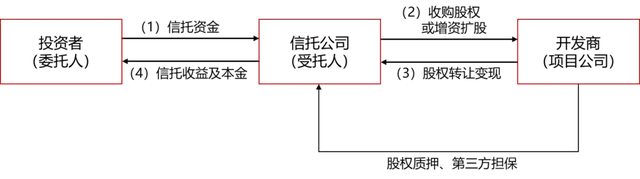

股權型模式

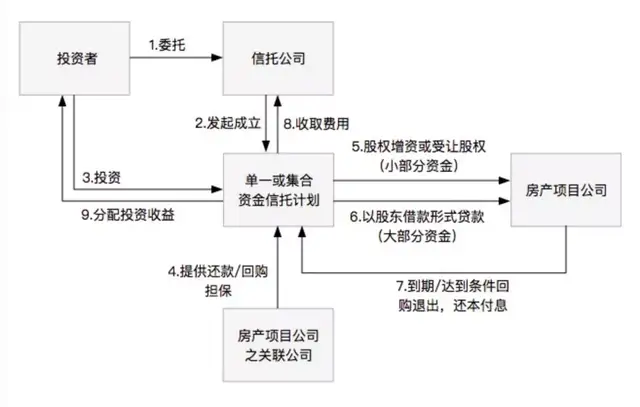

股權型投資,是指信托公司將募集到的資金以受讓股權、增資擴股、增加資本公積(以及股東借款)或新設公司的方式投入到項目,通過對股權的分紅、減資或轉讓獲得投資收益,再向投資者返本和分配投資收益。

股權投資過去主要分兩種,一是信托公司以信托資金的形式直接入股項目公司、受讓股權、參與增資擴股等,成為其股東,在期限等條件滿足時,按約定由開發商或其它第三方根據約定價款回購信托的持股部分;

二是信托公司僅用信托資金中很少的一部分入股項目公司成為股東,然后將剩余的信托資金按照股東借款的形式進入項目公司,同時這部分資金的償還順序排在銀行貸款或其它債務之后。

由于過去的股權類模式都是階段性持股,設定了對賭條款或者約定了明確的退出時間、退出成本和退出路徑,涉及到銀保監發[2019]23號文的合規性問題,目前這兩種操作形式也受到了限制。

現在的主流轉型方向是類優先股投資和真股投資,與明股實債的區別主要在于對賭條件的設置;

通俗來說,真股投資對賭條件的條件需要合理、可期,能過審計;如果設置的業績目標明顯無法完成,大概率觸發回購的,則會被認定為明股實債。

真股權投資不能約定融資方到期受讓股權實現退出,只能約定優先受讓股權,目前的產品大多約定2年推出,但也存在著無法退出的風險。

優勢:①合法合規,符合監管要求;②項目運營期間風險控制更有效;③項目成功開發運作的情況下,收益一般較債權更高。

劣勢:①投資期較長、收益有較大不確定性;②對開發商資質、項目研判要求更高,需參與到項目開發運營;③資金募集難,投資者接受需時間。

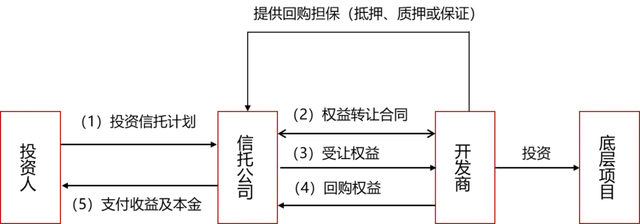

權益型模式

權益型是指信托公司以募資為對價受讓開發商在某一階段的特定權益(可讓渡的、專屬性、且在未來可產生穩定現金流的權益,比如項目的資產收益權、項目公司股東的股權收益權等),結合信托公司的買入返售業務模式,以資產權益轉讓和附加回購承諾等方式開展合作,從而獲得信托收益。

通常情況下,信托公司會持有優先受償權,如果信托計劃到期未能實現兌付,則信托公司有權處置資產進行補足優先受償權的權益,而開發商所持的劣后收益權滯后補償。

這種模式一般用在已建成、產權清晰、且能產生穩定現金流的物業資產上,比如大型商場、寫字樓、酒店等等。

優勢:①在不喪失財產所有權的前提下實現了融資; ②在條件成熟的情形下,能夠過渡到標準的REITS產品。

劣勢:物業租售比太低致使融資規模不易滿足開發商需求。

混合型模式

混合型模式也被稱為夾層融資模式,即將貸款、股權、權益型三種模式組合在一起使用,期限配置等方面均比較靈活。

它具備貸款類和股權類房產信托的基本特點,同時也有自身方案設計靈活、交易結構復雜的特色,通過股權和債權和組合滿足開發商對項目資金的需求。

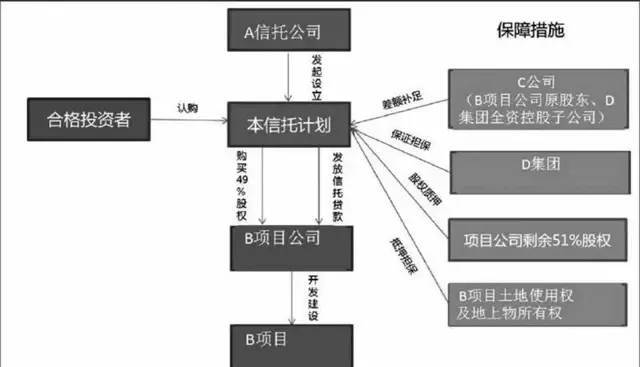

上圖就是一個“股+債”的夾層信托融資,可以看到,案例采取的風控措施一般與股權型的類似。

A信托公司通過信托計劃持有了49%的股權,同時項目公司51%剩余股權進行質押,項目資產抵押、集團進行保證擔保,圖中未標明的措施還包括章、證、照、網銀U盾共管,委派董事或財務經理等。

優勢:①信托能夠在項目初期進入,增加項目公司資本金,改善資產負債結構;②債權部分成本固定,不侵占開發商利潤,且較易資本化;股權部分一般都設有回購條款,有浮動收益但占比也較小。

劣勢:①交易結構比較復雜;②信托一般會要求對項目財務和銷售進行強監管,同時會有對施工進度、銷售額等考核的協議。

總體來看,地產信托在一路監管中發展至今,面臨著融資貸款類信托規模縮減、房地產信托規模總量控制的雙重壓力。

而從近兩年信托計劃產品來看,股權投資類產品不僅能解決信托端投資人的財富消化問題,還能同時解決開發商的出表等需求,因此股權投資類的信托產品正成為地產信托融資的主流。

這也對信托關于房地產項目投前研判、投后管理提出了更高要求,甚至有信托機構開始招聘一些地產投拓、風控、運營、工程等板塊的人員來協助業務落地。

信托或許將成為地產人切換的一個賽道,市場下行公司需更為謹慎,其實對專業人才的需求就越是迫切,大浪淘沙始見金,但愿地產朋友們都能趁機充實自己,熬過這個寒冬。

文章來源:牧詩地產圈